Nosa Plugs AB (“Nosa Plugs” or the “Company”) published the Company’s interim report for the first quarter of 2025 on May 15, 2025, which demonstrated continued strong operational development with high growth and improved profitability.

The following are some highlights we have chosen to emphasize in connection with the report:

- Continued strong sales momentum

- Record-high gross margin

- Reduced costs combined with growth contributed to improved earnings

- Positive cashflow

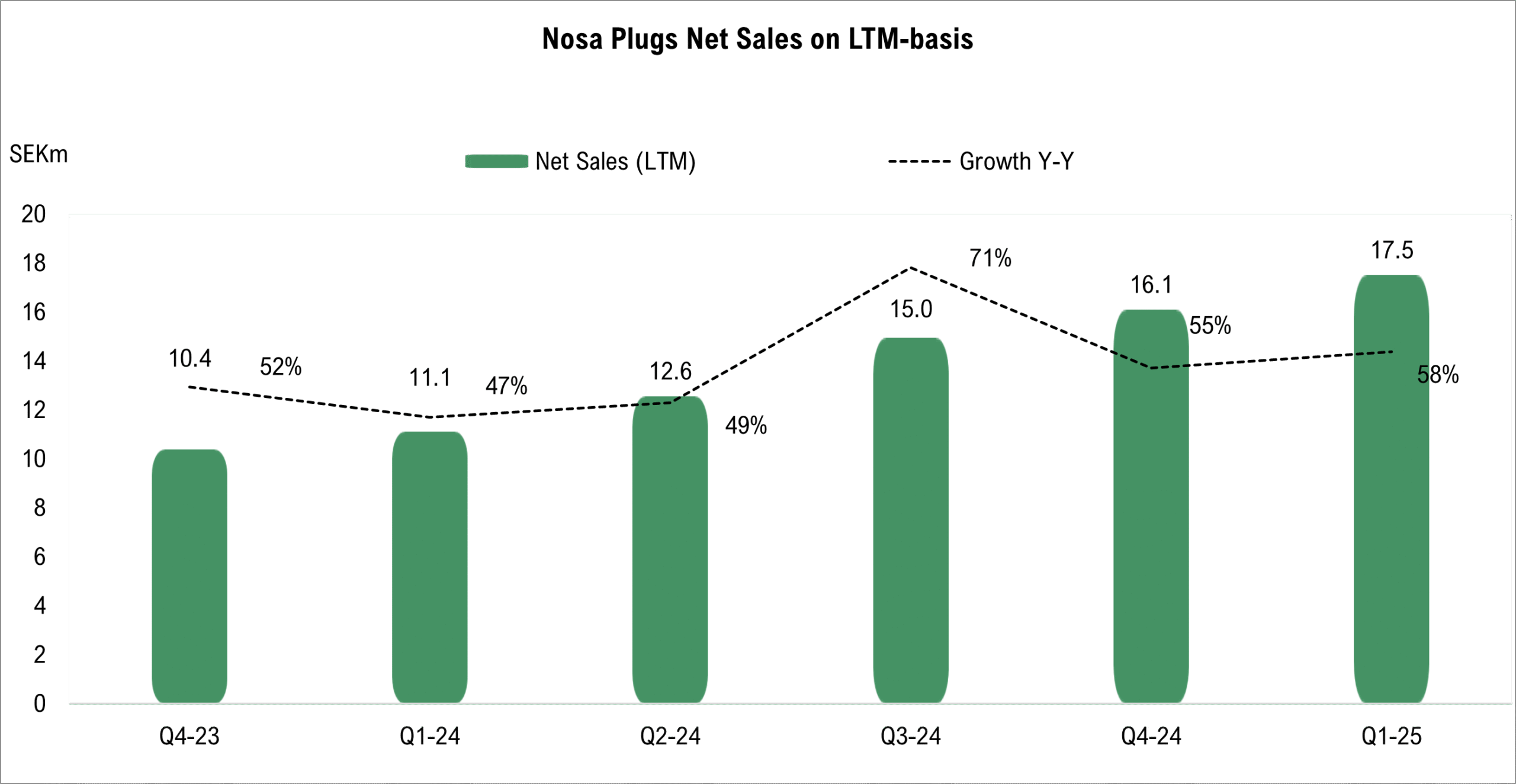

Revenue Growth of 50%

During the first quarter, Nosa Plugs reported continued strong sales performance with net revenue amounting to SEK 4.2m (2.8), corresponding to a growth of 50%. The growth was attributable to strong development in both the B2B and B2C segments, with continued strong momentum across various geographic markets and product lines.

B2B sales, where the product Odor Control accounts for the majority, increased by 43% to SEK 3.3m (2.3), driven by both existing and new customers. This indicates both the recurring nature of Nosa Plugs’ revenue—primarily from Odor Control, which targets professionals frequently exposed to malodorous environments—and the product’s attractiveness, which supports new sales due to its advantages over competing solutions in terms of comfort, simplicity, and effectiveness.

Overall (including B2C), sales in the important markets of Germany and France grew by over 75%, with Odor Control believed to be a key contributor. In France, Odor Control was listed in 2024 by UGAP, a national public procurement agency covering healthcare facilities, educational institutions, and government bodies, which likely contributed to the country’s growth. In Germany, Nosa Plugs announced in Q1-25 a distribution agreement with Hestomed+Helbig Medizintechnik GmbH & Co. KG, one of Germany’s largest distributors to emergency and ambulance personnel. Concurrently, Odor Control won a public procurement in Düsseldorf targeting emergency services personnel. The agreement is expected to create ripple effects through additional procurements across other parts of the country, potentially driving further growth.

Another market identified by Analyst Group as crucial for B2B sales is the UK, where Odor Control was procured by the British National Health Service (NHS) in June 2024. However, growth in this market has so far been limited, primarily due to issues with Nosa Plugs’ distributor Mediq, highlighting the Company’s dependence on external partners for sales. At the same time, distribution sales enable a small organization like Nosa Plugs to efficiently reach a broad market, something the Company has now demonstrated. The issue with Mediq is reportedly resolved, and we expect the UK to become an important growth driver for the remainder of 2025.

B2C Sales Up 85%

B2C sales increased by 85% to SEK 0.9m (0.5), primarily attributable to Smell Training as well as the launch of the new product NOSA Nozoil during the quarter. Smell Training was launched in the Swedish and German pharmacy markets in Q2-24 and in Switzerland in Q4-24, which likely limited sales during the comparison period, contributing to the strong B2C growth in the quarter.

Additionally, NOSA Nozoil was launched in the Swiss and German markets during Q1-25, contributing to growth, with greater impact expected in future quarters. Nozoil is a moisturizing nasal spray designed for individuals with dry nasal mucosa. Analyst Group views the launch as a step to support Nosa Plugs’ growth journey by both expanding the product portfolio and strengthening the brand through a well-recognized product, thereby increasing awareness of the Company’s broader B2C portfolio in the European pharmacy market. We expect launches in additional markets going forward.

Record-High Gross Margin

Nosa Plugs’ gross margin continued to improve during the quarter, reaching 73.6% (64.4%), a record high since the Company’s listing and exceeding its financial target of 65%. The higher margin resulted from efficiency improvements in production, including a new production line completed in Q4-24. These measures have had a more positive impact than initially estimated by Analyst Group, which we view favorably. The launch of NOSA Nozoil may put some pressure on the gross margin going forward due to its slightly lower margin; however, such an outcome would be positive for overall growth.

Strong Cost Control Contributed to Improved Earnings and Positive Cash Flow

Operating expenses excluding depreciation amounted to SEK 3.8m (4.9), a 23% Y-Y decrease, which should be viewed in relation to the 50% revenue growth. Investments during the quarter amounted to SEK 0.2m (2.2), also showing a significant reduction, the decline in operating expenses was partly due to lower marketing costs and a reduction in headcount. Analyst Group had previously highlighted expectations for lower investments in 2025 due to reduced product development costs for Drug Delivery and no further production investments anticipated during the year—something now materialized in Q1-25.

With strong cost control, EBITDA improved to SEK -0.7m (-3), and the Company reported positive cash flow, with free cash flow amounting to SEK 0.7m (-4.9). The improvement, in addition to better earnings, was due to changes in working capital and the reduced investment rate.

Cash amounted to SEK 4.7m at the end of Q1-25, and Analyst Group believes the first quarter validates that Nosa Plugs now is able to control its financial development based on a balance between investments in growth and profitability. We consider it strategically sound for the Company to continue focusing on growth initiatives to maintain current momentum, which also means that earnings and cash flow are expected to fluctuate between quarters in 2025. However, as the Company continues to grow, profitability is expected to improve, with a financial target to achieve positive EBITDA from Q4 2025.

In Vivo Study for Drug Delivery Expected to Complete During Summer

In NOSA Drug Delivery, a development project aimed at delivering pharmaceuticals via the Company’s technology platform, an in vivo study is currently underway to demonstrate absorption of medication in the body. The study is expected to be completed during the summer. The next step, assuming positive results, would be to enter a partnership with a pharmaceutical company, with the goal of securing such a partnership before the end of 2025.

In summary, Analyst Group believes that Nosa Plugs’ Q1 report demonstrated strong performance across all areas, with 50% revenue growth, a record-high gross margin of 73.6%, and a reduced cost base contributing to improved EBITDA and positive cash flow. We see several potential value drivers during the remainder of 2025, including continued sales growth in both B2B and B2C, improved operating results, publication of the in vivo study over the summer, and a potential pharmaceutical partnership later in 2025.

We will return with an updated equity research report of Nosa Plugs.

Nosa Plugs AB (”Nosa Plugs” eller ”Bolaget”) publicerade den 15 maj år 2025 bolagets delårsrapport för det första kvartalet år 2025, vilken visade en fortsatt stark operationell utveckling med hög tillväxt och förbättrad lönsamhet. Följande är några punkter som vi har valt att belysa i samband med rapporten:

- Fortsatt starkt försäljningsmomentum

- Rekordhög bruttomarginal

- Minskade kostnader i kombination med tillväxten bidrog till förbättrat resultat

- Uppvisar ett positivt kassaflöde

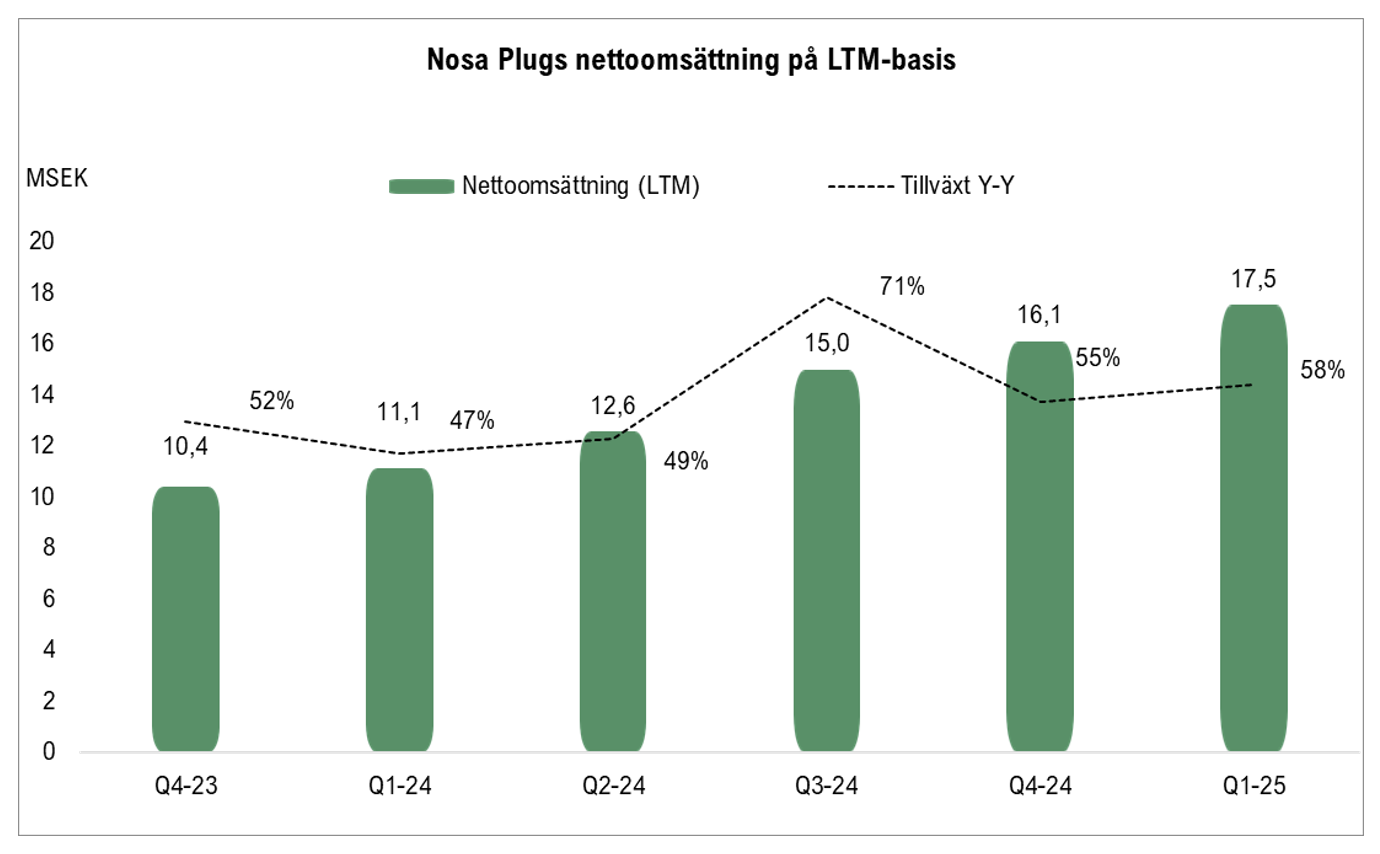

Omsättningstillväxten uppgick till 50 %

Under det första kvartalet uppvisade Nosa Plugs en fortsatt stark försäljningsutveckling där nettoomsättningen uppgick till 4,2 MSEK (2,8), motsvarande en tillväxt om 50 %. Tillväxten var hänförlig till en stark tillväxt inom både B2B- och B2C-sortimentet med fortsatt starkt momentum inom såväl olika geografiska marknader som produktsortiment.

B2B-försäljningen, där produkten Odor Control står för majoriteten, växte med 43 % och uppgick till 3,3 MSEK (2,3) och antas vara hänförlig till både befintliga och nytillkomna kunder, vilket dels påvisar den återkommande karaktären på Nosa Plugs intäkter, primärt inom produkten Odor Control vars målgrupp består av personer som arbetar i återkommande illaluktande situationer, dels attraktiviteten i produkten som driver nyförsäljning hos nya kunder och marknader genom dess fördelar gentemot konkurrerande lösningar avseende bekvämlighet, enkelhet och effektivitet.

Totalt sett (inklusive B2C) växte Nosa Plugs försäljning på de viktiga och stora marknaderna Tyskland och Frankrike med över 75 %, där Odor Control antas vara starkt bidragande. I Frankrike blev Odor Control under år 2024 listad hos UGAP, ett nationellt offentligt upphandlingsorgan som inkluderar sjukvårdsinrättningar, utbildningsinstitutioner och statliga myndigheter, vilket antas ha bidragit till tillväxten i landet. I Tyskland meddelade Nosa Plugs under Q1-25 att Bolaget har tecknat ett avtal med Hestomed+Helbig Medizintechnik GmbH & Co. KG, som är en av Tysklands största distributörer mot ambulans och akutvårdspersonal med över 6 000 artiklar i sortimentet och i samband med detta har även Odor Control vunnit en upphandling i Düsseldorf mot blåljuspersonal. Framgent estimeras avtalet kunna ge ringar på vattnet genom fler upphandlingar i andra delar av landet, vilket skulle driva ytterligare tillväxt i landet.

En annan marknad som Analyst Group har sett som viktig för att driva B2B-försäljningen är UK, där Odor Control i juni år 2024 blev upphandlad av den brittiska sjukvårdsmyndigheten NHS. Tillväxten i landet har hittills uteblivit, primärt hänförligt till problem hos Nosa Plugs distributör Mediq, vilket påvisar Bolagets beroende av externa parter för att driva försäljning. Samtidigt medför distributörsförsäljning att en liten organisation som Nosa Plugs kan nå ut brett med dess produktutbud på ett kostnadseffektivt sätt, vilket Bolaget nu har bevisat. Problemet inom Mediq ska nu vara löst och vi räknar med att UK blir en viktig tillväxtdrivare under resterande del av år 2025.

B2C-försäljningen växte med 85 % och uppgick till 0,9 MSEK (0,5), vilket primärt antas vara hänförligt till Smell Training, men även att den nya produkten NOSA Nozoil har lanserats under kvartalet. Smell Training lanserades på den svenska och tyska apoteksmarknaden under Q2-24 och i Schweiz under Q4-24, varför försäljningen i jämförelseperioden antas ha varit begränsad, vilket bidrar till den starka tillväxten inom B2C i kvartalet.

Vidare har NOSA Nozoil lanserats på den schweiziska och tyska marknaden under Q1-25, vilket antas ha bidragit till tillväxten men som förväntas få större påverkan under kommande kvartal. Nozoil är en mjukgörande nässpray för personer med torr nässlemhinna och Analyst Group ser lanseringen som ett steg för att driva Nosa Plugs tillväxtresa vidare, dels genom att addera en ny produkt till produktportföljen, dels genom att stärka Nosa Plugs varumärke genom en välkänd produkt och därmed stärka kännedomen om Bolagets övriga B2C-produktportfölj på den europeiska apoteksmarknaden, där vi förväntar oss lansering på fler marknader framgent.

Rekordstark bruttomarginal

Nosa Plugs bruttomarginal fortsatte att stärkas under kvartalet och uppgick till 73,6 % (64,4 %), vilket var rekordhögt sedan noteringen och översteg Bolagets finansiella mål om 65 %. Den högre marginalen är ett resultat av Bolagets effektiviseringsåtgärder i produktionsledet, där en ny produktionslina stod klar under Q4-24. Åtgärderna har hittills medfört större positiv påverkan än Analyst Group initialt estimerade, vilket vi ser positivt på. Lanseringen av NOSA Nozoil kan pressa bruttomarginalen något framgent, då vi räknar att denna produkt har en något lägre bruttomarginal, samtidigt skulle ett sådant utfall medföra en positiv påverkan på tillväxten.

Stark kostnadskontroll bidrog till förbättrat resultat och positivt kassaflöde

Nosa Plugs rörelsekostnader, exklusive avskrivningar, uppgick till 3,8 MSEK (4,9), vilket motsvarar en minskning om 23 % Y-Y, vilket alltså kan ställas i relation till omsättningstillväxten om 50 %, vilket tyder på skalbarhet. Vidare uppgick investeringarna under kvartalet till 0,2 MSEK (2,2), vilket också var en tydlig minskning. Minskningen i rörelsekostnader var bl.a. hänförlig till lägre kostnader för marknadsföring samt en minskning av personalstyrkan. Analyst Group har tidigare påtalat att vi förväntar oss minskade investeringar under år 2025 genom minskade kostnader för produktutvecklingen för Drug Delivery samt att ytterligare investeringar i produktion inte förväntas under året, vilket nu materialiserats under Q1-25.

Genom den starka kostnadskontrollen förbättrades EBITDA-resultatet till -0,7 MSEK (-3), samtidigt som Bolaget uppvisade ett positivt kassaflöde, där det fria kassaflödet uppgick till 0,7 MSEK (-4,9). Förbättringen är utöver det förbättrade resultatet hänförlig till förändringar i rörelsekapitalet och den nämnda minskade investeringstakten.

Kassan uppgick till 4,7 MSEK vid utgången av Q1-25 och Analyst Group anser att det första kvartalet validerar att Nosa Plugs nu befinner sig i en position där Bolaget själva kan styra över den finansiella utvecklingen, utifrån en avvägning mellan investeringar i tillväxt och lönsamhet. Analyst Group anser att det är strategiskt välavvägt att Bolaget fortsatt fokuserar på tillväxtsatsningar för att bibehålla rådande momentum, vilket även innebär att resultat och kassaflöde förväntas fluktuera mellan kvartalen under år 2025. I takt med att Bolaget fortsätter att växa estimeras dock lönsamheten stärkas, där Bolagets finansiella mål stipulerar att ett positivt EBITDA-resultat ska redovisas från och med det fjärde kvartalet år 2025.

In vivo-studie avseende Drug Delivery förväntas färdigställas under sommaren

Inom NOSA Drug Delivery, vilket är ett utvecklingsprojekt med avsikt att avge läkemedel via Bolagets teknologiplattform, pågår nu en in vivo studie, där syftet är att bevisa upptag av läkemedel i kroppen, vilken förväntas färdigställas under sommaren. Nästa steg, givet positiva resultat från studien, förväntas vara att teckna ett partnerskap med ett läkemedelsbolag, där målet är att ha ett partnerskap på plats innan utgången av år 2025.

Sammantaget anser Analyst Group att Nosa Plugs Q1-rapport visade en stark utveckling på samtliga punkter med en omsättningstillväxt om 50 %, rekordhög bruttomarginal om 73,6 % och en minskande kostnadsbas som bidrog till ett förbättrat EBITDA resultat samt positivt kassaflöde. Vi ser flera potentiella värdedrivare under resterande del av år 2025 i form av fortsatt ökad försäljning inom såväl B2B som B2C, ett förbättrat rörelseresultat samt publiceringen av in vivo-studien under sommaren samt därefter ett potentiellt partnerskap med ett läkemedelsbolag senare under år 2025.

Vi kommer att återkomma med en uppdaterad aktieanalys av Nosa Plugs.