Ayima AB (”Ayima” eller ”Bolaget”) meddelade i fredags den 11 januari 2019 att den preliminära försäljningen för december 2018 uppgick till 13,1 MSEK. Ayima rapporterade också idag, måndagen den 14e januari 2019 att Bolaget har skrivit avtal med 13 nya kunder.

Kommentar – Försäljningssiffror

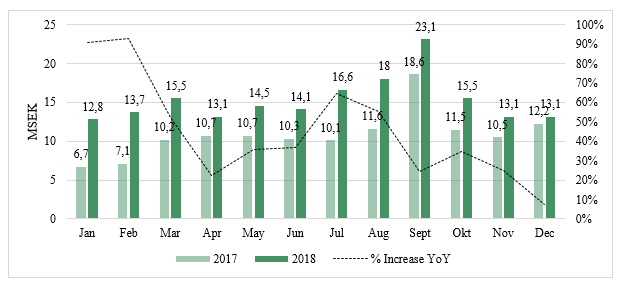

Ayima publicerade i fredags sin månatliga försäljningsrapport för december 2018. Försäljningen uppgick till 13,1 MSEK, vilket motsvarar en ökning om 7,4 % jämfört med samma period förra året (12,2 MSEK). Helåret 2018 är därmed stängt och Bolagets omsättning uppgick preliminärt till 182,2 MSEK under 2018. Detta motsvarar en ökning om cirka 41 % för helåret, från en nivå om 130 MSEK.

Fortsättningsvis ligger Bolagets fokus på att upprätthålla den positiva tillväxttrenden under 2019. Som ett steg i utvecklingen annonserade Ayima idag att Bolaget har skrivit avtal med 13 nya kunder till ett totalt uppskattat avtalsvärde om minst 5,6 MSEK under 2019. Bolaget påpekar också att även om ordervärdena initialt är små förväntar sig Ayima att avtalen kommer öka vad gäller både omfattning och storlek under det första året. Dessa avtal är enligt Analyst Groups uppfattning ännu ett bevis på att Ayima har en välfungerande strategi och att Bolaget skapar värde åt sina kunder.

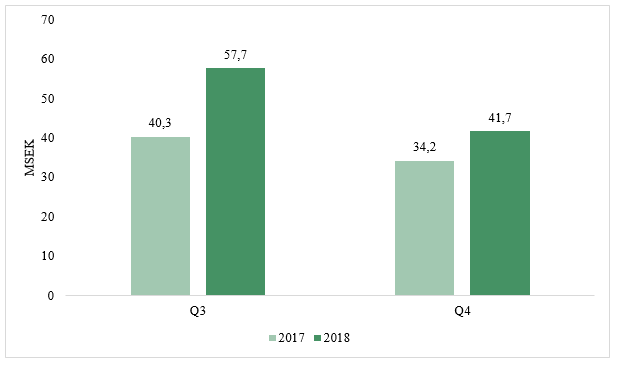

Årets fjärde kvartal är säsongsmässigt svagt för Ayima, vilket också blev tydligt 2017 då Bolaget i Q4 redovisade en försäljning om 34,2 MSEK, att jämföra med under Q3 då försäljningen uppgick till 40,3 MSEK. Detta visade sig även under Q4 2018, då försäljningen summeras till 41,7 MSEK, vilket är en minskning jämfört med Q3 2018 (57,7). Omsättningen under december var dock lägre än Analyst Groups estimat om 18,5 MSEK.

Ayima har goda förutsättningar för att fortsätta sin tillväxtresa framöver. Bolaget ökade under 2018 omsättningen med cirka 41 % och med ett presenterat avtalsvärde om 60,1 MSEK under 2018 ser 2019 ut att bli det bästa i Ayimas historia. Givet att Bolaget fortsätter sin tillväxtresa finns möjligheter att Ayima når lönsamhet under 2019E. Baserat på Analyst Groups estimat för värderas Ayima i dagsläget till EV/EBIT 9,7x på 2019 års estimat vilket, givet Bolagets tillväxtförutsättningar, anses billigt.

Analyst Groups sammanfattade syn på Ayima

Ayima verkar på en marknad med god underliggande tillväxt och har genom förvärvet av LeapThree ett starkt helhetserbjudande inom digital marknadsföring. Omsättningsökningen under 2018 uppgick till 41 %, och under Q3-18 nådde Bolaget lönsamhet. Framöver väntas den nordamerikanska marknaden driva tillväxt, där avtalsvärdet hittills i år uppgår till 35,4 MSEK. I ett Base scenario estimeras en omsättning om 273,6 MSEK och ett EBIT-resultat om 14,5 MSEK år 2019. Baserat på en likaviktad DCF-och peer-värdering härleds ett potentiellt värde per aktie om 32,6 SEK.