Greater Than AB (”Greater Than” eller ”Bolaget”) publicerade idag den 26 oktober 2018 sin delårsrapport för årets tredje kvartal. Nedan framgår våra tankar om rapporten.

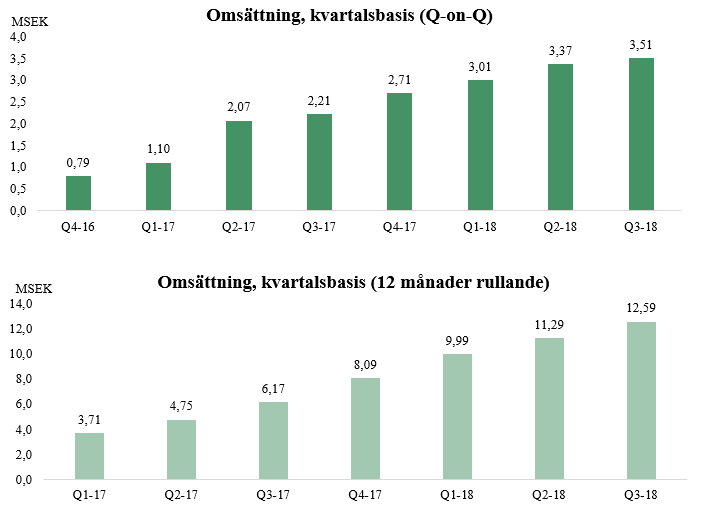

Omsättningen stiger för sjunde kvartalet i rad

Med Q3-rapporten publicerad står det klart att Greater Than har ökat omsättningen för sjunde kvartalet i rad. Under Q3-18 uppgick omsättningen till 3,5 MSEK, en ökning med 58 % mot jämförbar period 2017 och 4 % mot föregående kvartal i år. Den fortsatt stigande omsättningen förklaras av Greater Thans intäktsmodell som baseras på repetitiva intäkter, vilka ökar när fler slutanvändare adderas till plattformen.

”Det tredje kvartalet har varit ett av de mest framgångsrika i bolagets historia. Efter en intensiv säljperiod under föregående kvartal har vi nu burit frukten av ansträngningarna. Inte nog med att vi tagit mark i Norden, utan även tagit ett globalt kliv in i nya kundsamarbeten som kommer att ta bolaget in i en helt ny era”, säger Liselott Johansson, VD på Greater Than

I VD-ordet berättar Liselott Johansson lite mer om det nyligen startade samarbetet med FIA. Till följd av avtalet kommer Enerfy-plattformen att distribueras globalt. Det faktum att FIA, som står bakom tävlingsserier som Formel 1, Rally och Rallycross, väljer Greater Thans lösning, banar väg för en helt ny expansionsmöjlighet för Greater Than. Avtalet anser vi öppnar nya dörrar för Bolaget, i bemärkelsen både fler och i en snabbare takt. Det kan komma att innebära ökade intäkter i ett ännu tidigare skede, då införsäljningen till potentiellt nya kunder underlättas.

Lägre burn rate till följd av högre försäljning och bättre kostnadskontroll

Vid utgången av september uppgick kassan till ca 6,5 MSEK, att jämföra med ca 9,6 MSEK vid utgången av juni. Bolagets burn rate senaste tre rapporterade månaderna är således ca 1 MSEK/månad, att jämföra med tidigare genomsnitt om nära 2 MSEK. En förklaring till den lägre kapitalförbrukningen är framförallt en fortsatt ökad försäljning, lägre bruttokostnader samt något lägre rörelsekostnader. Eftersom Greater Than ännu inte är lönsamma idag, ser vi såklart positivt på att Bolaget har en god kostnadskontroll under kvartalet.

Sammanfattningsvis tycker vi att försäljningen var i linje med våra förväntningar, samtidigt som kostnadskontrollen var bättre än väntat och således utvecklades kassan i en bättre takt.