Windon Energy Group (”Windon” eller ”bolaget”) meddelade den 2 juli år 2024 att bolaget har erhållit en order avseende bolagets svenskbyggda och patenterade montagesystem från Solid Vind & Sol Sverige AB (”Solid”). Ordervärdet uppgår till 2,4 MSEK.

Ordern från Solid, vilka är en ledande solparksaktör, avser som nämnt Windons patenterade montagesystem till en solpark i Katrineholm med en kapacitet om 2,2 MW och leveransen förväntas ske under juli månad.

Analyst Groups syn på ordern

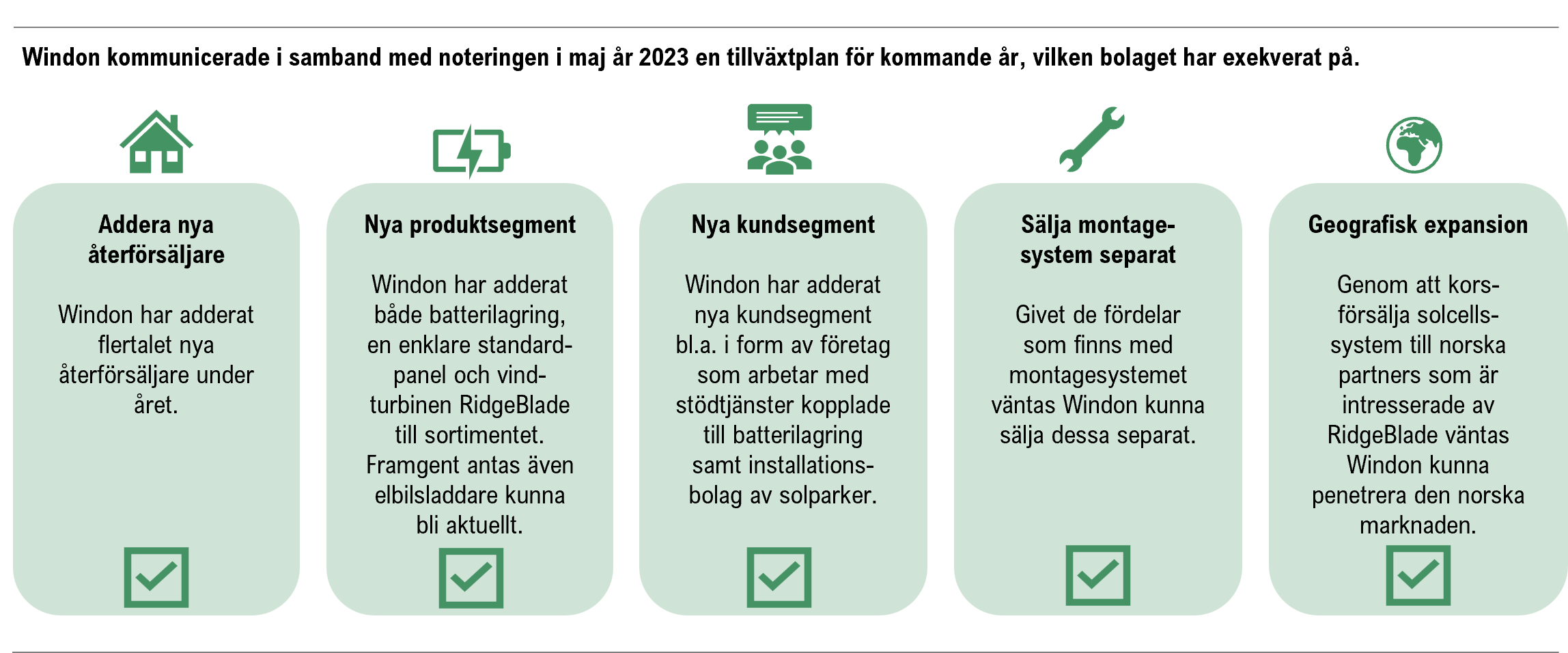

Windons egenutvecklade och patenterade montagesystem är utformat för att underlätta installationen och är anpassat efter det svenska klimatet. Genom montagesystemet kan installatörer erhålla stora och värdefulla tidsbesparingar, vilket antas vara en bidragande faktor till att Windons lösning valts av Solid. I samband med noteringen i maj år 2023 kommunicerade Windon en tillväxtplan för en fortsatt organisk tillväxt, vilken bolaget har levererat på. Ett av benen i planen var att sälja montagesystemet separat till installatörer som använder andra solpaneler än Windons, vilket antas vara möjligt genom de tidsbesparande fördelarna. Även om Windon antas ha sålt montagesystemet separat även tidigare, om än i mindre affärer, så är ordern från Solid den första större kommunicerade ordern avseende montagesystemet och validerar enligt Analyst Group dess unikhet och fördelar.

Vidare ser Analyst Group positivt på att Windon adresserar nya kundsegment i form av exempelvis solparker. Historiskt har en stor del av bolagets försäljning skett till installatörer inriktade på privatmarknaden och nya kundsegment såsom solparker bidrar till en förbättrad intäktsdiversifiering, vilket anses vara extra värdefullt i nuvarande marknadsklimat med en pressad konsumentmarknad. Slutligen utgör ordervärdet om 2,4 MSEK ca 3,7 % av vårt helårsestimat för omsättningen om 64,6 MSEK och är därmed inte obetydligt.

Hur Analyst Group ser på Windon som investering

Windons första kvartal var tuffare avseende de rapporterade siffrorna, däremot har bolaget blivit exklusiv distributör av vindturbinen RidgeBlade under kvartalet, vilket redan har lett till ett första större partnerskap på den nya norska marknaden. Därtill adresserar Windon företagsmarknaden i allt högre grad, vilket diversifierar kundbasen och skapar bättre förutsättningar till dess att marknaden förväntas vända. Baserat på ett estimerat EBITDA-resultat om 12,3 MSEK år 2025, en målmultipel om EV/EBITDA 11x samt en diskonteringsränta om 12,4 %, härleds ett potentiellt nuvärde per aktie om 9,5 kr i ett Base scenario.