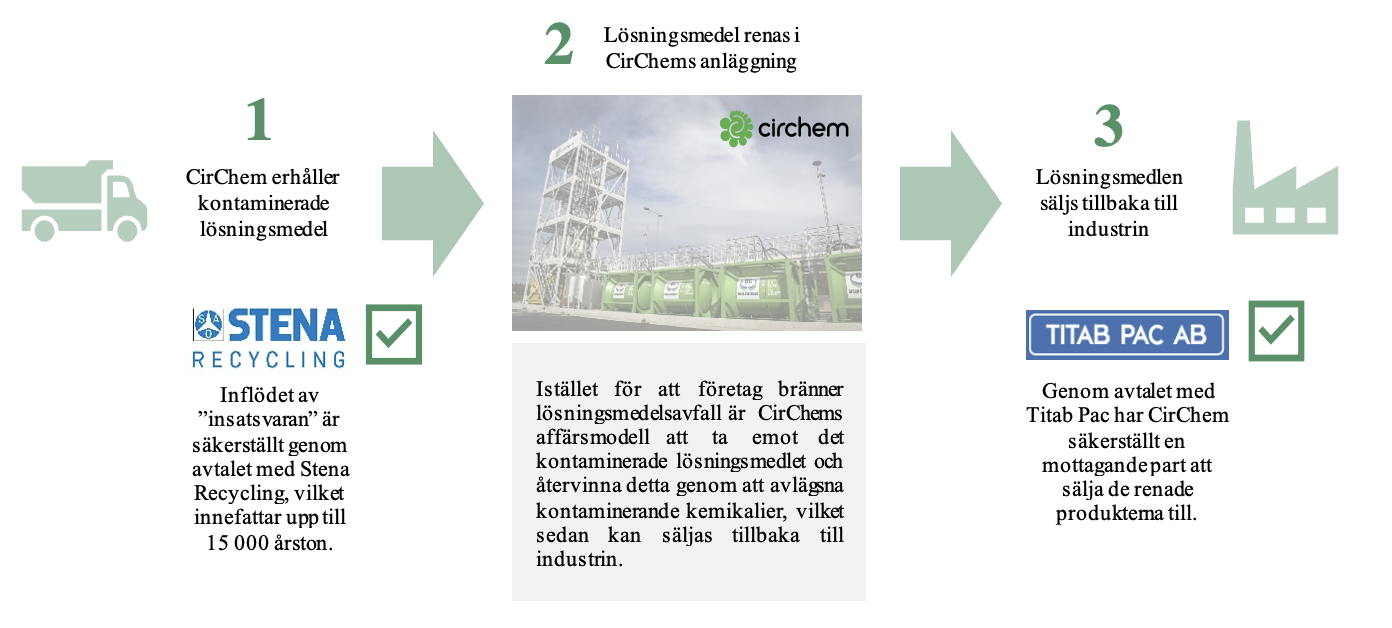

CirChem meddelade den 16 december att de ingått ett nytt femårigt ramavtal med Titab Pac för leverans av återvunna lösningsmedel vilket, vid fullt utnyttjande, kan medföra intäkter till CirChem om högst 300 MSEK över perioden, motsvarande maximalt cirka 60 MSEK per år.

För bara ett par veckor sedan, närmare bestämt den 22 november, tecknade CirChem ett avtal med Stena Recycling innefattande rening av löpande insamling av lösningsmedel motsvarande en volym om upp till 15 000 ton per år, där CirChems intäkter genereras i samband med försäljning av det renade återvunna lösningsmedel till industrin. Avtalet säkerställde således att CirChem hade tillgång till ”insatsvaran” och i vår senaste analys skrev vi att det nu handlar om att maximera befintliga säljavtal, såväl som att ingå nya. Det femåriga ramavtalet med Titab Pac är ett sådant avtal, vilket innebär att CirChem nu har de pusselbitar på plats som krävs för att kunna skala upp försäljningen kraftigt och närma sig ett positivt rörelseresultat.

I samband med att CirChem kommunicerade avtalet med Titab Pac, sa Petra Sas, interim VD, bland annat följande:

”Vi är oerhört glada över att kunna utveckla vårt leveransåtagande till Titab Pac och bidra till deras hållbara tillväxtresa med våra återvunna råvaror. Detta ramavtal utgör en stark bas för CirChem och ett erkännande för vår lönsamma cirkulära affärsmodell. Det här samarbetet kommer att leverera betydande klimatnytta både genom att minska koldioxidutsläppen orsakade av nyutvunnen råvara och genom att spara koldioxidutsläppen av att avfallet återvinns istället för att förbrännas – win-win-win!”

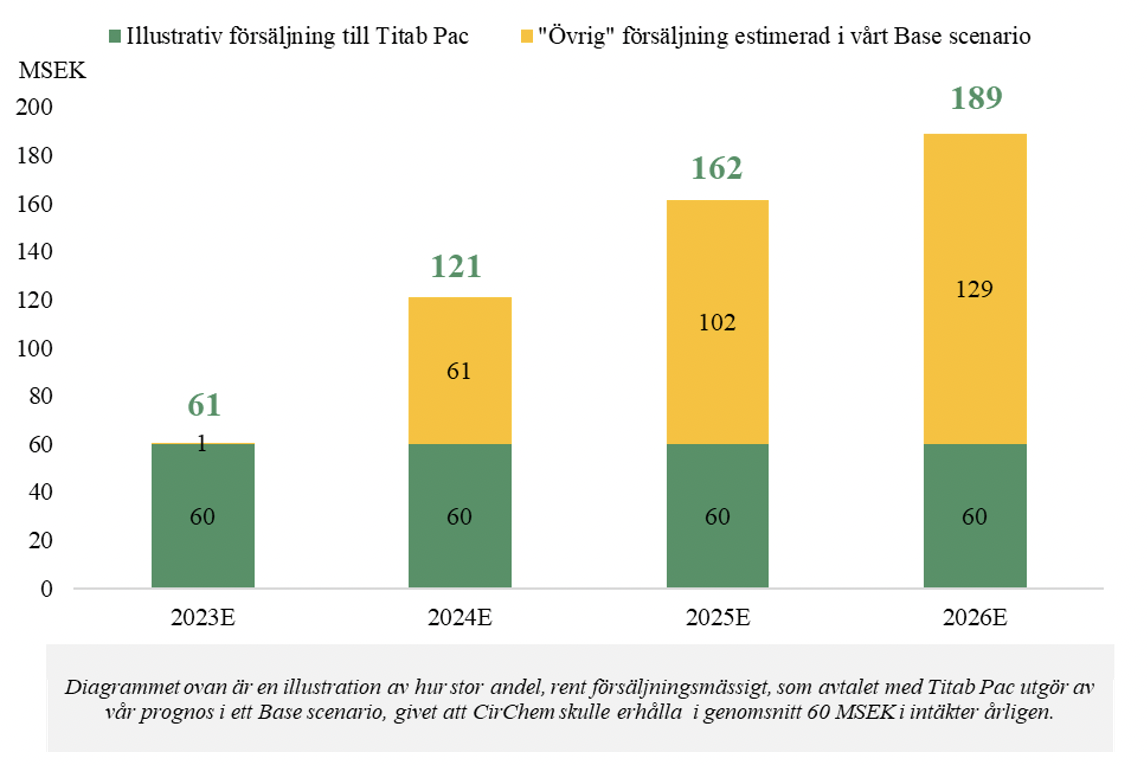

Avtalet täcker 45 % av vår omsättningsprognos

I vår senaste analys av CirChem har vi i ett Base scenario estimerat att de ackumulerade intäkterna för perioden 2023-2026, d.v.s. fyra år, ska uppgå till cirka 530 MSEK. Givet en genomsnittlig försäljning om 60 MSEK per år till enbart Titab Pac under denna period, innebär detta att CirChem, med endast detta ramavtal, har säkerställt 45 % av vår omsättningsprognos.

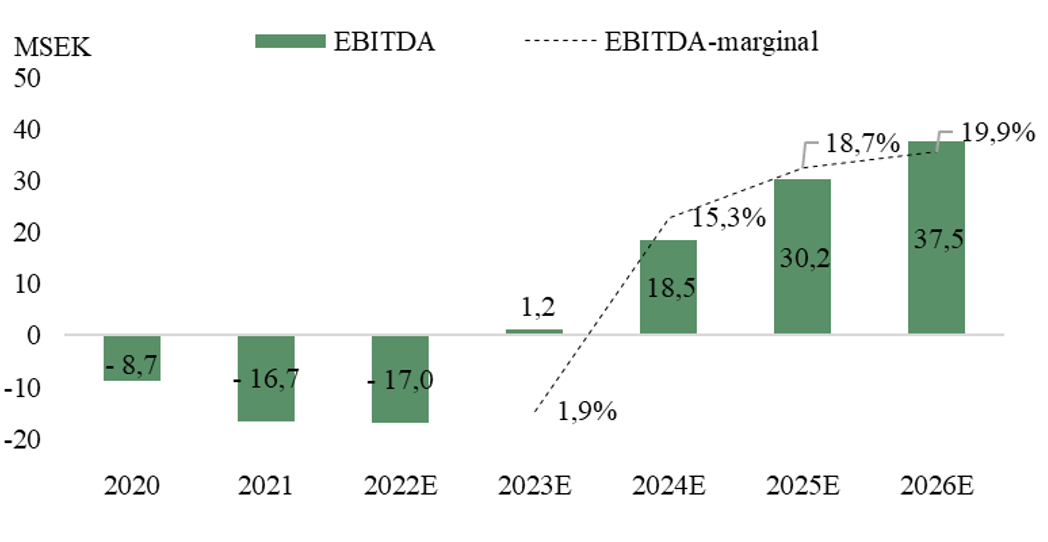

Genom avtalet med Stena Recycling, och därefter ramavtalet med Titab Pac, anser vi att CirChem ”checkat” 2 av 3 viktiga boxar, varpå det nu handlar om att optimera anläggningen och att CirChem är framgångsrika i sin drift av produktionsanläggningen. Det kan låta som en självklarhet, men är samtidigt något CirChem måste hantera väl. För att anläggningen ska kunna nå sin fulla potential krävs, utöver en full beläggningsgrad, kompetenta driftsoperatörer för att kunna optimera hanteringen av inkommande lösningsmedel. Om det görs på rätt sätt kommer det inte bara möjliggöra en högre output i termer av försäljningsvolym, utan också en högre marginal i rörelsen. Följande diagram visar vårt estimerade EBITDA-resultat för CirChem i ett Base scenario:

CirChem har genom de kommersiella avtalen med Stena Recycling och Titab Pac tagit ett stort kliv, varför vi upprepar vår förväntan om en stigande försäljning framgent, samt att vi fortsatt räknar med lönsamhet under slutet av år 2023. Vi upprepar därför vårt värderingsintervall på 2023 års prognos, varpå vi i dagsläget ser en bra risk/reward i aktien.

Senaste händelser

Textintervju

2025-07-03

Kommentar

2025-07-03

Textintervju

2025-06-30

Video

2025-06-27