Idag den 12 november 2019 publicerade AdCityMedia (”ACM”) sin delårsrapport för tredje kvartalet 2019, följande är våra tankar om rapporten.

Ansvarig analytiker sammanfattar

”ACM levererar en minst sagt stark marginal och visar på hög lönsamhet under tredje kvartalet, där den justerade EBITDA-marginalen uppgick till hela 21 % (exkl. aktiverat arbete). Retail Techs bruttomarginal stiger för tredje kvartalet i rad, ICA-affären kommer igång och fler upphandlingar kan komma framgent, samtidigt som ACM ger stark guidning inför Q4-19 – det här är rapporten vi och många aktieägare länge längtat efter, och förväntat, vilken visar varför just ACM är ett sådant starkt case. Rapporten har inte heller gått marknaden obemärkt förbi, i skrivande stund har aktien som högst varit upp 14 %. I vår senaste analys från september angav vi rubriken ”Bågen spänd inför hösten”, med motiveringen att ACM har mycket på gång. Med det tredje kvartalet rapporterat är detta helt klart bevisat och att ACM har lyckats leverera”, säger ansvarig analytiker på Analyst Group.

Sammanfattning av rapporten

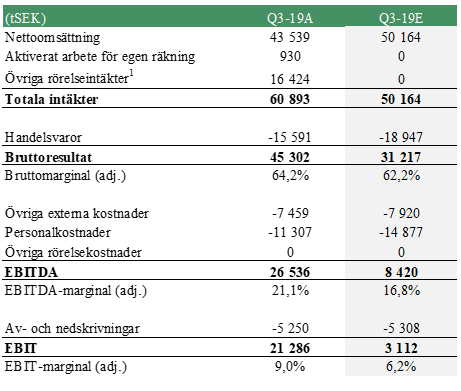

För Q3-19 hade vi estimerat en omsättning om 50 MSEK, vilket således var ca 6 MSEK högre än faktisk omsättning om ca 44 MSEK (42). ACM växte således med 2,9 % mot jämförbar period 2018, där tillväxten var helt organiskt. ACM skriver att ett stort fokus under kvartalet har varit att komma igång med ICA och Retail Tech Norge. Det har resulterat i en svagare period för Media, vilket förklarar den relativt låga tillväxten för koncernen som helhet. ACM skriver samtidigt att detta bedöms vara en kortsiktig effekt.

En mycket intressant parameter i rapporten är att i VD-ordet bjöd ACM på information om vilka finansiella mål de har för helåret 2019, där målbilden är att nå en omsättning på 200 MSEK med ett justerat EBITDA-resultat (exklusive IFRS 16) om 29 MSEK. Med tanke på att ACM nio månader 2019 har omsatt 137 MSEK, innebär det att ACM, enligt uttalad målsättning, ska nå en omsättning om 63 MSEK under Q4-19, vilket skulle motsvara en tillväxt om 14 % mot omsättning under Q4-18 om 55 MSEK. I vår tidigare analys publicerad under september hade vi för Q4-19 estimerat en omsättning om ca 61-62 MSEK, vilket således är i linje med ACM:s målsättning. EBITDA (justerat) om 29 MSEK för helåret skulle innebära en justerad helårsmarginal om ca 15 %.

Sett till verksamhetens marginaler under tredje kvartalet utvecklas ACM starkt. Bruttomarginalen uppgick till 64 %, vilket kan jämföras med vårt estimat om 62 %. En bidragande faktor är affärsområdet Retail Tech som uppvisade en mycket stark bruttomarginal om 53 %. Historiskt, senaste sex kvartalen, har affärsområdet visat en genomsnittlig marginal om 38 %.

På EBIT-nivå, justerat för engångsintäkten om ca 16 MSEK från utdelningen av DoohClick samt aktiverat arbete om 0,9 MSEK, presterar ACM en EBIT-marginal om 9 %, vilket således var högre än vårt estimat om 6 %.

Estimat vs faktiskt utfall

1) 16,4 MSEK avser utdelning av DoohClick.

För rörelsens marginaler Q3-19A har justering gjorts för ”Aktiverat arbete för egen räkning” samt ”Övriga rörelseintäkter”.

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys.