Maven Wireless publicerade den 27 april 2023 bolagets delårsrapport för det första kvartalet 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- Kortare ledtider och bättre tillgång på komponenter bidrog till att bolagets nettoomsättning steg till 41,1 MSEK (12,7) – en ökning om 222 % jämfört med Q1-22

- Bruttomarginalen steg till 36 % (28 %), drivet av positiv produktmix och minskade produktions-kostnader

- Levererar lönsamhet för tredje kvartalet i rad, EBITDA-resultatet uppgick till 3,9 MSEK (-3,6)

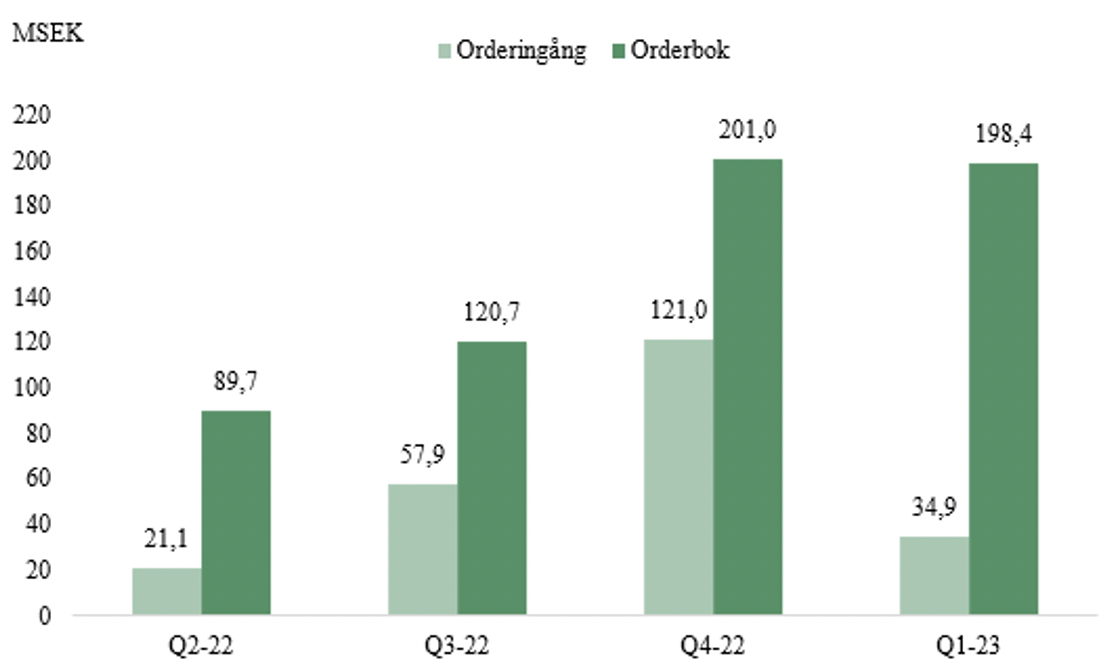

- Efterfrågan är fortsatt hög, vilket resulterade i en orderingång om 34,9 MSEK (28,3)

”Maven levererar återigen en stark rapport där bolagets intensiva arbete med att korta ledtiderna har varit en starkt bidragande faktor till att nettoomsättningen steg till nya rekordnivåer. I ljuset av flera framgångsrika datapunkter ser vi extra positivt på att bruttomarginalen steg till ~36 % (28 %), trots ett minst sagt utmanande omvärldsläge med hög inflation och till viss del fortsatt brist på IC komponenter”, säger ansvarig analytiker på Analyst Group.

Levererar ytterligare ett omsättningsrekord

Under det första kvartalet år 2023 uppgick nettoomsättningen till 41,1 MSEK (12,7), vilket motsvarar en ökning om 222 % mot jämförbart kvartal föregående år samt en tillväxt om 1 % Q-Q, vilket innebär att bolaget levererar ytterligare ett rekordkvartal avseende nettoomsättning vilket är i linje med våra förväntningar. Tillväxten är hänförlig till en fortsatt organisk expansion på befintliga marknader, vilket innefattar Norden, Europa, Mellanöstern samt Asien. Maven fortsätter att leverera på den rekordstora orderboken som vid utgången av Q4-22 uppgick till 201 MSEK. Vidare har tillgången på IC-komponenter förbättrats och ledtiderna kortats, även om de fortsatt är längre än normalt. Givet att Maven har fortsatt investera i komponenter, och därmed fyllt på varulagret, ser Analyst Group goda möjligheter för bolaget att fortsätta leverera på nuvarande orderbok och därmed leverera en stark omsättningstillväxt under kommande kvartal.

Sett till bruttomarginalen uppgick den till 36 % under Q1-23, att jämföra med 28 % under jämförbart kvartal föregående år och 29 % under Q4-22. Förbättringen antas vara hänförlig dels till en gynnsam produktmix samt dels Mavens arbete med att minska produktionskostnader genom att säkra komponenter. Likt vi nämnt i samband med tidigare analysuppdateringar förväntar vi oss att se fortsatta lättnader avseende komponentbrist, vilket, i kombination med att Maven har byggt upp ett lager av komponenter, medför att vi estimerar en fortsatt god bruttomarginal framgent.

Fortsatt välfylld orderbok

Orderingången under Q1-23 uppgick till 35 MSEK (28,3) fördelat på 45 orders från 21 olika kunder, varav fem helt nya. Orderingången är dock en minskning från föregående kvartal då orderingången uppgick till 121 MSEK men där Analyst Group anser att det finns säsongsmässiga effekter vilka innebär att aktiviteter gällande nya orders är lägre under det första kvartalet samtidigt som Maven erhöll flera större orders, bl.a. från SBB, under Q4-22, varför en jämförelse med föregående kvartal blir något missvisande. Under kvartalet erhöll bolaget bl.a. en order om ca 6,1 MSEK från Mellanöstern avseende de senaste digitala DAS-produkterna för blåljusradio samt ett första avrop baserat på det nya förlängda ramavtalet med Telenor Norge om ca 7,3 MSEK. Genom det uppdaterade ramavtalet har Maven kunnat justera priserna för att kompensera för kostnadsökningar i produktionsleden, varför vi väntar oss stärkta marginaler avseende framtida avrop. Orderboken uppgick vid utgången av Q1-23 till ca 198 MSEK, vilket Maven arbetar med att fullgöra och leverera på, varför Analyst Group fortsatt ser goda möjligheter för bolaget att nå vår omsättningsprognos om 250 MSEK år 2023.

Lönsamhet för tredje kvartalet i rad

Under det första kvartalet år 2023 uppgick Mavens rörelsekostnader, exklusive avskrivningar, till -18,0 MSEK (-11,3), vilket motsvarar en ökning om 60 % YoY, samt en ökning om ca 33 % Q-Q. Rörelsekostnaderna var något högre än våra förväntningar vilket främst förväntas vara ett resultat av en intensiv expansionstakt samt en fortsatt hög inflation. Samtidigt fortsätter omsättningen att öka snabbare än rörelsekostnaderna, varför vi inte drar några större växlar kring kostnadsökningen. Sammantaget anser vi att rörelsekostnaderna är på fortsatt stabila nivåer, vilket i kombination med högre försäljningsvolymer och en stigande bruttomarginal, resulterade i att EBITDA-resultatet uppgick till 3,9 MSEK (-3,6), motsvarande en ökning om 84 % Q-Q. Givet en fortsatt ökad försäljning, minskade produktionskostnader till följd av en bättre tillgång på komponenter samt med hänsyn till skalbarheten i affärsmodellen anser Analyst Group att det råder goda möjligheter för bolaget att fortsätta öka lönsamheten under kommande kvartal.

Kassaflödet från den löpande verksamheten, efter förändringar av rörelsekapital, uppgick under kvartalet till -7,1 MSEK (-8,2). Kassaflödet har under perioden påverkats negativt till följd av en ökad rörelsekapitalbindning i form av kundfordringar och varulager. Mavens fria kassaflöde uppgick till

-11,4 MSEK, vilket huvudsakligen är hänförligt till att bolaget har investerat i utveckling av nya produkter. Detta sammantaget har varit bidragande faktorer till den negativa utvecklingen i kassan Q-Q, vilken uppgick till 2,6 MSEK vid utgången av Q1-23. Värt att notera dock är att Maven har tillgång till en checkräkningskredit om 10 MSEK, samtidigt så uppgick kundfordringar vid utgången av Q1-23 till ca 37,9 MSEK vilket blir som en ”laggande” effekt i rörelsekapitalet, varför Analyst Group anser att risken för extern kapitalanskaffning är låg och att Maven kan fortsätta finansiera bolagets organiska expansionsplaner med egna kassaflöden och eventuell upplåning. Därutöver har komponentlagret på balansräkningen ökat till 13 MSEK under perioden, vilket förväntas att användas under året, något som i sin tur förväntas stärka rörelsekapitalet.

Sammantaget anser vi att Maven har levererat en stark start på det nya året med en fortsatt ökad omsättning, tillika lönsamhet. Med hänsyn till Mavens välfyllda orderbok om 198 MSEK, en ökad leveransförmåga genom kortade ledtider, samt en stigande orderingång, ser vi goda möjligheter för Maven att fortsätta ta operationella kliv och leverera lönsam tillväxt under kommande kvartal.

Vi kommer att återkomma med en uppdaterad aktieanalys av Maven.