IPO: Ramlösa Shipping

- Aktiekurs

- N/A

- Bransch

- Investmentbolag

- Lista

- Nasdaq First North

- Emissionsvolym

- 27 MSEK

- Teckningskurs

- 30,51 SEK

- Teckningsperiod

- 23 sep - 8 okt

- Första handelsdag

- v. 42

- Garanti- och teckningsåtagande

- 38,7 % teckningsåtagande

AKTIE 30,51 SEK

INVESTERING 6 712 SEK

VALUATION 79,5 MSEK

Ramlösa Shipping är ett investmentbolag med exponering mot sjöfartsmarknaden, vilken har levererat god avkastning under de senaste åren. Bolaget grundades år 2022 och genomför investeringar i olika typer av fartyg tillsammans med partners som har gedigen erfarenhet av shippingmarknaden, där investeringarna primärt görs via bolag som äger hela fartyget, i vilka Ramlösa förvärvar andelar. Ramlösas första investering skedde under december år 2022 då Bolaget förvärvade en majoritetsdel i råoljefartyget London Star, vilket har trafikerat såväl nord- som sydamerikanska vatten. Investeringen uppgick till 27,7 MSEK och andelen i fartyget avyttrades under februari år 2024 med en vinst om 23,6 MSEK, vilket således motsvarade en avkastning om 83 % på eget kapital (IRR) under ett drygt år. Under år 2024 har Ramlösa investerat i tre nya fartyg, tankfartyget Leonardo B, kemikalie- och oljeprodukt-tankfartyget Chemtrans Mobile samt containerfartyget Perseus.

Ramlösas fartyg förväntas generera starka kassaflöden under kommande år, vilka tillfaller Bolaget genom utdelningar baserat på dess ägarandel i fartygen. Baserat på en likaviktad relativvärdering, där Ramlösa jämförs med bolag som arbetar operationellt inom sjöfart, och en substansvärdering, härleds ett potentiellt värde per aktie om 39 kr i ett Base scenario.

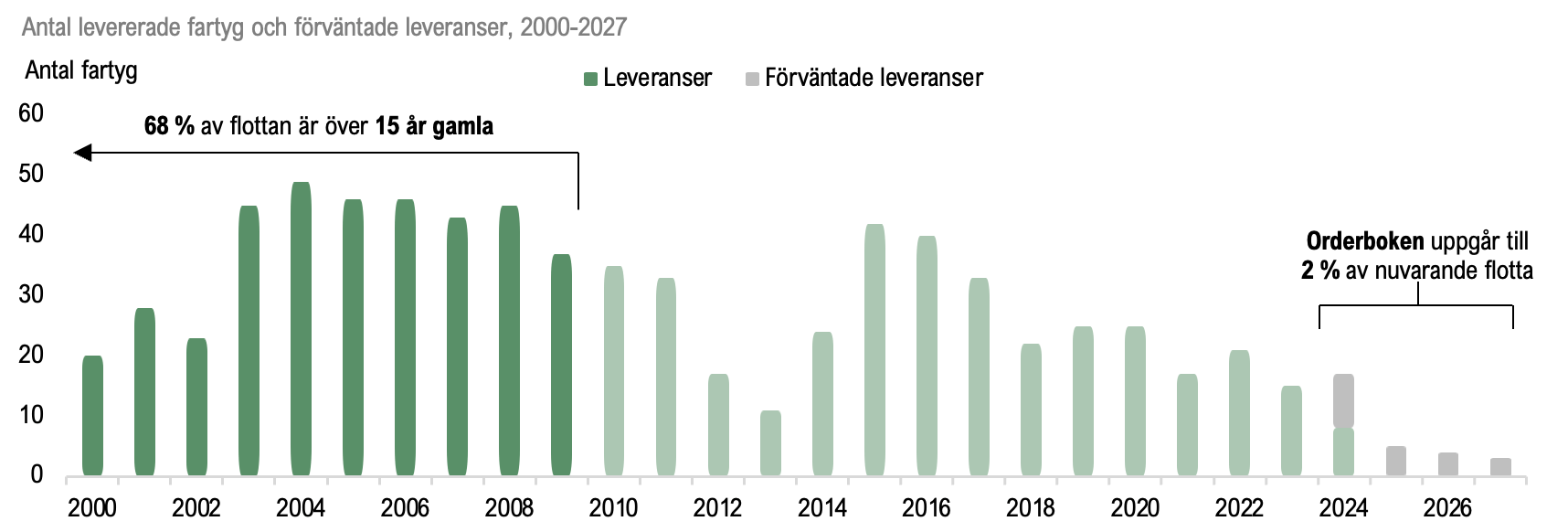

En viktig aspekt för Ramlösas fartygs intjäning är fraktrater, priset på frakt, vilka bl.a. påverkas av utbud och efterfrågan på fartyg. För att estimera framtida utbud av fartyg kan orderböcker på fartyg under tillverkning analyseras och givet att fartyg generellt tar flera år att tillverka så är kommande års leveranser av fartyg relativt säkra. Gällande handy tankers, mellanstora tankerfartyg, vilket Ramlösas fartyg Chemtrans Mobile är, så motsvarar nuvarande orderbok endast 2 % av den totala flottan, något som bäddar för lägre leveranser under kommande år än historiskt. Samtidigt är 68 % av den totala flottan äldre än 15 år, vilket ökar risken för att fartyg tas ur bruk och därmed minskar utbudet.1 Sett till orderboken för feeders, mindre containerfartyg likt Ramlösas fartyg Perseus, så uppgår orderboken endast till ca 5 % av det totala antalet utestående feeders samtidigt som ca 12 % av flottan är över 25 år gammal. Givet denna dynamik ser Analyst Group möjligheter för Ramlösa att genom Bolagets fartyg kapitalisera på ett lägre utbud av fartyg, vilket allt annat lika förväntas stärka fraktraterna och därmed fartygens intjäning.

Sett till Ramlösas nuvarande tre fartygsinvesteringar så förväntas de ha genererat positiv avkastning sedan Bolagets investeringar tidigare under år 2024 bl.a. genom fortsatt starka fraktrater, vilket således har genererat positiva kassaflöden. Givet detta och estimerad framtida intjäning, vilken stärks av bl.a. ett förväntat minskat utbud av fartyg samtidigt som bareboat-kontraktet för Leonardo B bidrar med stabila och förutsägbara kassaflöden, förväntas en fortsatt god avkastning framgent. Kassaflödena tillfaller Bolaget genom utdelningar från de fartygsägande bolagen baserat på Ramlösas ägarandel. Genom att erhålla dessa utdelningar i kombination med låga förvaltningskostnader, där Bolaget inte behöver någon operativ personal för drift eller underhåll av fartygen, så skapas positiva kassaflöden, vilka Ramlösa förväntas använda till nya investeringar och/eller att dela ut till Bolagets aktieägare, vilket enligt Analyst Group utgör värdedrivare för Ramlösa.

Fartygsinvesteringar har en relativt hög riskprofil och marknaden präglas av volatilitet på grund av olika makroekonomiska faktorer såsom konjunktur, geopolitik och handelsavtal, vilka ofta är svåra att förutse. Exempelvis kan en lågkonjunktur slå hårt mot efterfrågan på fartygsfrakt, vilket påverkar fartygs intjäning, samtidigt som geopolitiska konflikter kan skapa nya dynamiker på shippingmarknaden, såsom att konflikten i Mellanöstern har bidragit till stopp i trafiken genom Röda Havet och därmed ökade fraktrater. För att hantera befintliga risker så har Ramlösa skapat en bred fartygsportfölj med olika typer av fartyg, på olika kontrakt i olika geografiska marknader. Fartyget Leonardo B har ett bareboat-kontrakt, vilket skapar relativt säkra och stabila kassaflöden under flera års tid, medan fartyget Chemtrans Mobile är aktivt inom en pool och är därmed exponerad mot spotmarknaden. Vidare medför den geografiska spridningen på fartygen att de påverkas olika mycket av makroekonomiska faktorer i olika delar av världen. Genom diversifieringen av Ramlösas investeringar anser Analyst Group att Bolaget har begränsat risken i genomförda investeringar.

I samband med Ramlösas börsnotering genomför Bolaget en nyemission om 27 MSEK före emissionskostnader, där likviden förväntas användas till investeringar i nya fartyg. Bolaget har ett starkt track record, där investeringen i råoljetankern London Star, vilken avyttrades under februari år 2024, resulterade i en avkastning om 83 % IRR under ett drygt år. Bolagets ledning och styrelse har en lång och bred erfarenhet inom branschen samt ett brett kontaktnät, genom vilket Ramlösa förväntas kunna identifiera nya attraktiva investeringsmöjligheter som skapar värde för aktieägare framgent.

Den totala shippingmarknadens storlek förväntas uppgå till 11,9 miljarder ton år 2024 enligt Fortune Business Insights och estimeras växa till 14,7 miljarder ton år 2032, motsvarande en CAGR om 2,7 %. Drivare av marknadstillväxten förväntas vara allmän ekonomisk tillväxt, vilket antas medföra ökad efterfrågan på import och export av tillverkade varor. Vidare förväntas en ökande e-handel understödja sjöfartsmarknaden genom att fler beställningar görs och där olika typer av lagrings-, lastnings-, mottagnings- och säkerhetstjänster kräver olika typer av fartyg för transport.

Förväntade räntesänkningar i kombination med en mjuklandning av ekonomin kan gynna efterfrågan

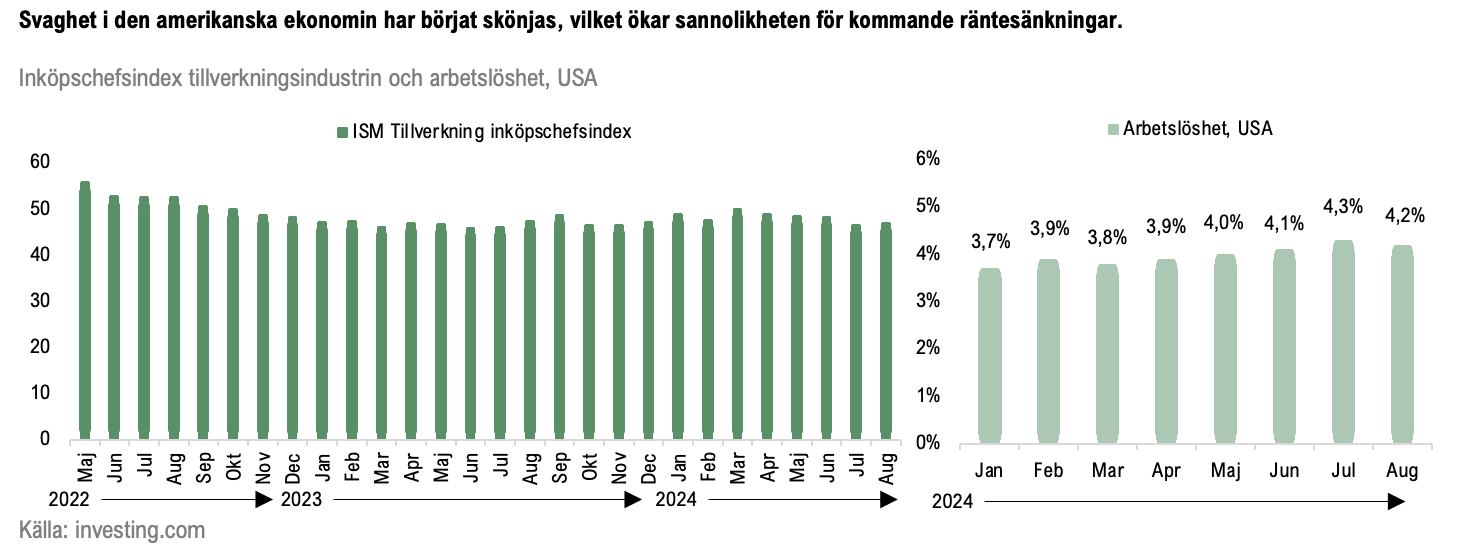

Under de senaste åren har flertalet centralbanker i västvärlden genomfört räntehöjningar för att få bukt med en hög inflation, vilken skapades i efterdyningarna av covid-19 och genom geopolitisk oro, bl.a. genom kriget i Ryssland och Ukraina. Trots de hårda åtstramningarna har världens ekonomier hållit emot relativt väl, och uppvisat en generellt god tillväxt och stabila arbetsmarknader. I världens viktigaste ekonomi, USA, har efterfrågan varit god samtidigt som arbetslösheten har varit på en stabil nivå samtidigt som inflationen har kommit ned, vilket har skapat förhoppningar om en mjuklandning i ekonomin.

På senare tid har ekonomisk data varit något svagare, bl.a. har arbetslösheten stigit något samtidigt som den amerikanska tillverkningsindustrin har uppvisat svagare tendenser. Till följd av detta förväntas flera räntesänkningar från den amerikanska centralbanken FED under hösten år 2024. I ett scenario där arbetslösheten hålls stabil och inflationen inte stiger igen kan de förväntade räntesänkningarna skapa en ökad efterfrågan i den globala ekonomin. Den europeiska centralbanken ECB har redan genomfört två räntesänkningar efter att inflationen sjunkit snabbare än i USA och ytterligare räntesänkningar kan på samma sätt som i USA komma att gynna efterfrågan på varor som behöver transporteras inom EU.

Efterfrågan på shipping är nära korrelerad med den allmänna efterfrågan i ekonomin då detta styr mängden konsumtion. Det är kostsamt att ha fartyg som inte är i bruk då det finns fasta kostnader förknippat med detta, vilket kan bli aktuellt då utbudet av fartyg överstiger efterfrågan. Dock, givet att Ramlösas fartyg är uthyrda på olika typer av kontrakt, så är det leasetagarnas ansvar att se till att fartygen har last och är i bruk. Således är Ramlösas fartyg genom kontrakten på olika sätt skyddade mot en minskad efterfrågan. Däremot kan investeringarna påverkas när kontrakten går ut och nya avtal ska förhandlas, alternativt fartyget säljas, vilket kan ske till oförmånligare villkor i ett fall då utbudet av fartyg överstiger efterfrågan.

Containerfraktmarknaden

Containerfartygsmarknaden, vilken Ramlösas fartyg Perseus är exponerad mot, påverkas av utvecklingen i den globala handeln, konsumtionsmönster samt utvecklingen av logistik och hamninfrastruktur. I spåren av covid-19 ökade fraktraterna för containers kraftigt p.g.a. störningar i leveranskedjan, vilka bl.a. berodde på kraftigt ökande efterfrågan på varor under pandemin och nedstängningar av hamnar, främst i Kina. Fraktraterna sjönk senare i takt med att restriktioner släpptes och att konsumtionen av varor minskade, dels till följd av minskade restriktioner, vilket medförde ökad konsumtion av tjänster istället, dels till följd av räntehöjningar från centralbanker världen över. Under år 2024 har fraktraterna dock börjat stiga igen, främst till följd av geopolitisk oro. Exempelvis har fartygstrafiken i röda havet stoppats efter att Huthi-rebellerna har anfallit flera kommersiella handelsfartyg, vilket har lett till att fartyg som åker mellan Asien och Europa behöver åka runt Afrika, vilket ökar kostnaderna för containerfrakt och således raterna.

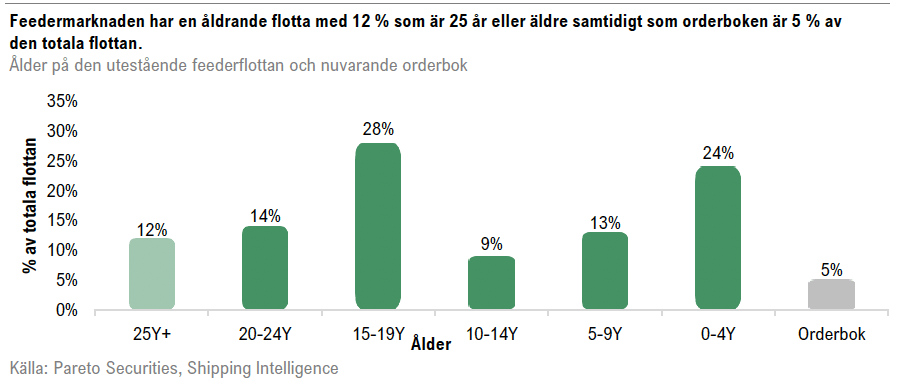

Ytterligare en viktig aspekt för fraktraterna är utbudet på fartyg, där det framtida utbudet kan estimeras genom att analysera orderboken på fartyg som planeras att tillverkas. Sett till orderboken för feeders, mindre containerfartyg likt Ramlösas fartyg Perseus, så är orderboken den lägsta på 10 år och uppgår endast till ca 5 % av det totala antalet utestående feeders. Samtidigt är ca 12 % av flottan över 25 år gammal och 54 % över 15 år gamla, vilket ökar risken för reparationer och skrotning, något som minskar utbudet.1 Den genomsnittliga livslängden på feeders uppgår under de senaste åren till ca 15 år och givet denna dynamik på feedermarknaden så finns förutsättningar för bibehållna höga fraktrater vid en bibehållen efterfrågan då utbudet av fartyg förväntas kunna minska under de kommande åren, vilket Ramlösa därmed kan kapitalisera på genom Bolagets investering i feederfartyget Perseus.

Tankmarknaden

Tankmarknaden består av fartyg som transporterar flytande laster såsom flytande naturgas, råolja och kemikalier. Efterfrågan på denna marknad påverkas bl.a. av den globala energikonsumtionen samt olje- och gasproduktion. Även om oljans marknadsandel på energimarknaden har sjunkit till följd av ett ökat användande av förnyelsebara energikällor under de senaste årtiondena så har konsumtionen i absoluta tal ökat till följd av det globalt stigande energibehovet. Framgent förväntas efterfrågan på olja fortsätta stiga genom en fortsatt förväntad befolkningstillväxt.

Sett till orderboken för tankerfartyg så förväntas de lägsta leveranserna på 25 år under åren 2024-2026. Beträffande handy tankers, mellanstora tankerfartyg, vilket Ramlösas fartyg TRF Chemtrans Mobile är, så består orderboken av 2 % av nuvarande flotta. Under åren 2003-2009 skedde stora leveranser av handy tankers och totalt sett är ca 68 % av flottan mer än 15 år gamla och medelåldern uppgår till 15,8 år. Den låga orderboken i kombination med en åldrande flotta skapar förutsättningar för en fortsatt hög efterfrågan på Ramlösas fartyg Chemtrans Mobile.

Dessa analyser, dokument eller annan information härrörande AG Equity Research AB (vidare AG) är framställt i informationssyfte, för allmän spridning, och är inte avsett att vara rådgivande. Informationen i analyserna är baserade på källor och uppgifter samt utlåtanden från personer som AG bedömer vara tillförlitliga. AG kan dock aldrig garantera riktigheten i informationen. Alla estimat i analyserna är subjektiva bedömningar, vilka alltid innehåller viss osäkerhet och bör användas varsamt. AG kan därmed aldrig garantera att prognoser och/eller estimat uppfylls. Detta innebär att investeringsbeslut baserat på information från AG eller personer med koppling till AG, alltid fattas självständigt av investeraren. Dessa analyser, dokument och information härrörande AG är avsett att vara ett av flera redskap vid investeringsbeslut. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. AG frånsäger sig allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av material härrörande AG. Läsare kan anta att Analyst Group har mottagit ersättning för att framställa detta material.

Nordnet eller Avanza har inte varit part i framtagandet av erbjudandet, utan mottar och administrerar endast ansökningar om teckning.