Emission: Mahvie Minerals

- Aktiekurs

- 0.6

- Bransch

- Prospekterings- och gruvutvecklingsbolag

- Lista

- Nordic SME Sweden

- Emissionsvolym

- 15 MSEK

- Teckningskurs

- 0,22 SEK

- Teckningsperiod

- 24 juni - 8 juli

- Första handelsdag

- N/A

- Garanti- och teckningsåtagande

- 80 %

AKTIE 0,22 SEK

INVESTERING N/A

VALUATION 13,1 MSEK

Fokus på guld med stark prospekteringspotential

Mahvie Minerals AB (”Mahvie Minerals” eller ”Bolaget”) är ett nordiskt prospekterings- och gruvutvecklingsbolag med inriktning på bas-, ädel- och specialmetaller. Mahvie Minerals har genomfört ett strategiskt skifte mot guld, till följd av preliminärt positiva borrresultat i Haveriprojektet samt en gynnsam marknadsutveckling med långsiktigt högt guldpris. Genom ett koncentrerat fokus på Haveri, en etablerad operativ modell och en tydlig värdeskapande målsättning, inkluderande uppdaterad mineraltillgångsbedömning, tekniska förstudier och tillståndsprocesser, står Mahvie Minerals väl positionerat för att skapa aktieägarvärde framgent. Givet en Pre Money-värdering om 13,1 MSEK utgör Mahvie Minerals en attraktiv investeringsmöjlighet i ett relativt tidigt skede, med god risk/reward och potential till betydande uppvärdering vid teknisk progression.

Mahvie Minerals är ett nordiskt prospekterings- och gruvutvecklingsbolag med inriktning på bas-, ädel- och specialmetaller, med särskilt fokus på guld. Bolaget inledde sin verksamhet år 2022 och har som mål att utveckla hållbara och ekonomiskt attraktiva gruvprojekt i geologiskt intressanta områden i Norden. Mahvie Minerals har byggt upp en projektportfölj i Finland och Norge, med ett idag primärt fokus på Haveriprojektet, beläget i Tammerfors guldbälte i södra Finland. Projektet omfattar en tidigare producerande gruva och Mahvie Minerals innehar giltiga undersökningstillstånd för området och har erhållit tillstånd att genomföra ytterligare borrningar. Utvecklingsarbetet omfattar geologisk modellering, omanalys av historiska borrkärnor samt planering för fortsatt prospektering. Projektets geografiska läge med närhet till existerande infrastruktur utgör en integrerad del av Bolagets utvecklingsstrategi. Utöver Haveri driver Bolaget även projektet i Mofjell (Mo i Rana-projektet) i centrala Norge, vilket är en polymetallisk förekomst med zink- och kopparmineraliseringar. Projektet omfattar 38 undersökningstillstånd och baseras på tidigare insamlad geologisk data samt en modern mineraltillgångsbedömning.

Strategisk kompetens från gruvsektorn

Bolagets ledning och styrelse har stor erfarenhet från prospektering, gruvutveckling och kapitalmarknad. Genom tidigare nyckelpositioner inom internationella gruvbolag kombineras teknisk expertis med kommersiell erfarenhet, vilket ger förtroende för Bolaget i en kapitalintensiv och reglerad sektor. Bolagets kompetens, i kombination med kapitalmarknadskunnande, minskar genomföranderisken och ökar trovärdigheten i Bolagets strategi.

Högre guldpris – ökad hävstång

Ett långsiktigt högt guldpris förbättrar förutsättningarna och avkastningsprofilen för projektering av guldtillgångar. I takt med ökad geopolitisk osäkerhet anses guld som en strategisk tillgång, vilket har skapat en hävstång för bolag med exponering mot utvecklingsbara fyndigheter. I stabila jurisdiktioner som södra Finland, med god infrastruktur och låg politisk risk, förstärks projektens attraktionskraft ytterligare.

Stark prospekteringspotential

Haveri är ett brownfield-projekt med historisk produktion och geologiskt dataunderlag. Detta ger Bolaget möjlighet att effektivt påvisa nya tillgångar till lägre kapitalinsats och med kortare väg till potentiella milstolpar och produktion. Den befintliga eller närliggande infrastrukturen i kombination med en stor mängd borrdata och med nya resultat reducerar både geologisk och finansiell osäkerhet, vilket skapar en attraktiv risk/reward i ett tidigt skede.

Mahvie Minerals affärsmodell bygger på att stegvis utveckla ekonomiskt hållbara gruvtillgångar i Norden genom prospektering, tekniska studier och tillståndsarbete. Bolaget fokuserar på projekt med kort tid till produktion, relativt lågt investeringsbehov och möjlighet till värdeökning genom uppnådd projektmognad. Strategin är att etablera Haveri som en operativ guldgruva och därefter, eller parallellt komplettera portföljen med fler guldprojekt i attraktiva värderingslägen. I takt med ett fortsatt starkt guldpris och ökad global efterfrågan på strategiska metaller bedöms förutsättningarna för värdeskapande som goda, där Mahvie Minerals positionerar sig för selektiv tillväxt och långsiktig lönsamhet.

Haveriprojektet i Finland anskaffades år 2022 från Bluelake Minerals och är en tidigare producerande gruva. Genom en omkartering av vissa borrkärnor, innebärande en ny tolkning av gruvans geologi genom ny och modern teknik, resulterade detta i en ny prospekteringsidé med målet att identifiera högre guldhalter och förbättrad lönsamhet. Prospekterings- och utvecklingsidén syftar till en mindre men mer högvärdig resurs, vilket innefattar underjordsbrytning, vilket också innebär mindre miljö- och närmiljöpåverkan, samt mer tids- och kostnadseffektiva tillståndsprövningar. Haveriprojektet kräver därmed begränsade investeringar och kortare ledtider till produktion, vilket minskar både risk och miljöpåverkan, samt möjliggör att befintligt infrastruktur kan utnyttjas, vilket sammantaget matchar Mahvie Minerals finansiella och operativa kapacitet samt ökar projektets lönsamhet.

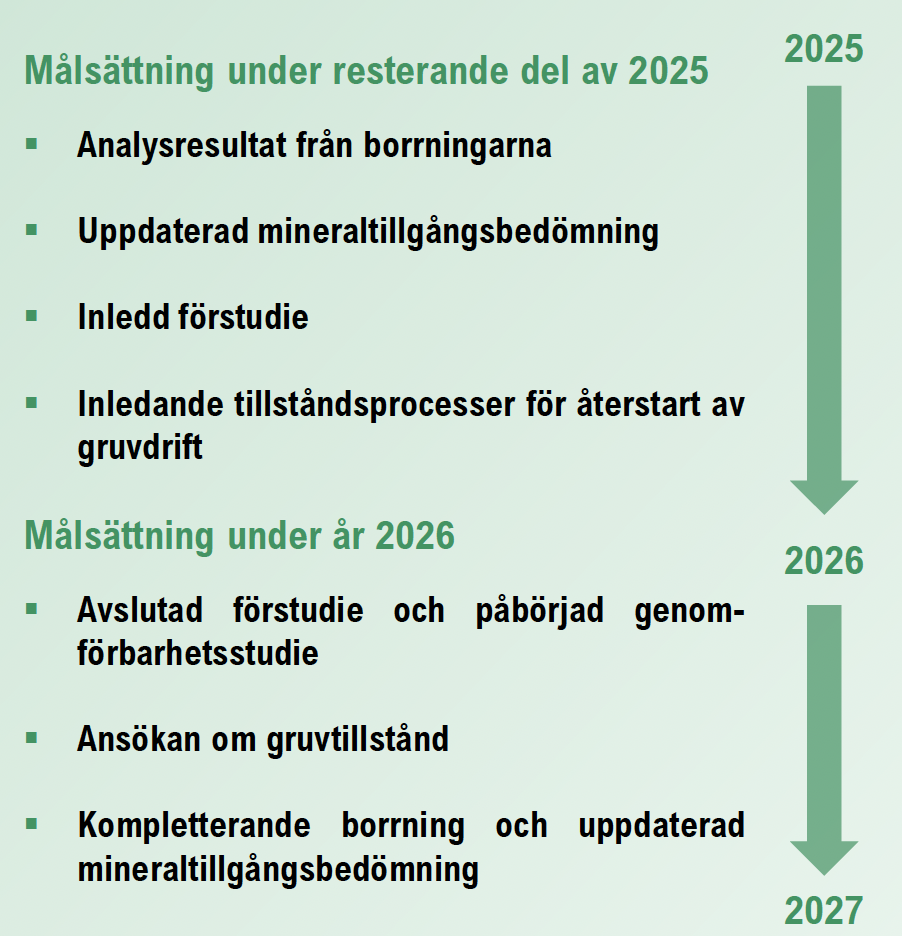

Mahvie Minerals har efter en lyckad borrkampanj under år 2025 i Haveri beslutat att fullt ut fokusera Bolagets strategi mot utveckling av guldtillgångar. Borrprogrammet omfattade totalt 1 150 meter och de preliminära resultaten bedöms ligga i linje med Bolagets interna modellering och prospekteringsstrategi. Borrkampanjen avslutades i början av juni månad år 2025. Arbetet har genomförts med goda relationer till närboende och andra intressenter som företrädare för kommunala myndigheter. I kombination med en preliminär bedömning om högre guldhalter markerar detta en viktig milstolpe i Bolagets utveckling. De analysresultaten förväntas i närtid och kommer att kommuniceras successivt när de erhålls under sommaren. Givet goda resultat stärks utsikterna för att inleda nästa fas i värdekedjan, där kommande milstolpar utgörs av en uppdaterad mineraltillgångsbedömning, efterföljande förstudie enligt internationella standarder samt de relevanta tillstånd som behövs för återstart av gruvdriften, vilka sänker riskprofilen och utgör potentiella värdedrivare.

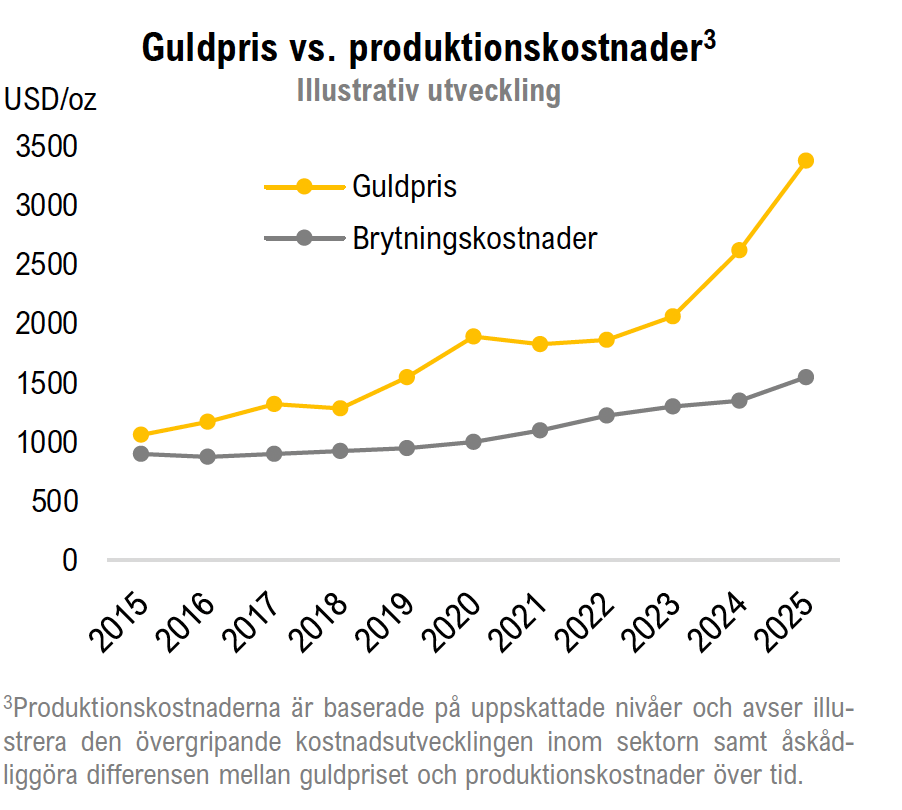

Den strategiska omläggningen är därmed ett resultat av både operativ framgång och externa drivkrafter, som ett strukturellt högre guldpris. Guldpriset har uppvisat en långsiktigt positiv trend, vilket bland annat har drivits av ökande efterfrågan från såväl centralbanker såsom industriella aktörer, då guld i allt högre grad beaktats som en strategisk tillgång, i synnerhet vid geopolitisk oro och inflationistiska tider. Guldpriset handlas per den 23 juni till 3 370 USD/oz, vilket innebär att guldpriset har stigit cirka 29 % YTD och cirka 92 % under de senaste fem åren.

Bolaget har beslutat att fokusera på guldprojektet Haveri. Bolagets andra projekt, basmetallprojektet Mofjell utvärderas för partnerskap eller eventuell avyttring, vilket innebär att Mahvie Minerals kan frigöra kapital och operationell kapacitet samt kan stärka strategisk flexibilitet. Sammantaget innebär ett strukturellt högre guldpris ökad potential och värde, samtidigt som Bolaget kliver in i en ny fas med en tydlig prospekteringsstrategi och fokus på guld, där projekt såsom Haveri har hög potential och värderealisering.

Mahvie Minerals leds av en erfaren ledning och styrelse med kompletterande bakgrund inom prospektering, gruvutveckling, geologi, kapitalmarknad och bolagsstyrning. Bolagets VD, Per Storm, är Bergsingenjör och teknisk doktor från KTH och har över 20 års erfarenhet från gruv- och energisektorn. Styrelsen består av profiler med finansiell och industriell kompetens, med kompletterande specialkompetenser och erfarenheter för att framgångsrikt navigera Bolaget i en kapitalintensiv och reglerad sektor. Bolagets VD, i kombination med en aktiv styrelse med bred kompetens möjliggör en kapitaleffektiv projektmodell, där fasta kostnader kan hålls låga och kapital allokeras direkt till värdeskapande prospektering och tillståndsprocesser. Sammantaget ingjuter Mahvie Minerals ledning och styrelse förtroende genom tydlig styrning och kapitalallokering med fokus på att skapa projektvärde.

Guld har i tusentals år fungerat som ett värdebevarande tillgångsslag, och dess relevans har successivt stärkts i takt med ökad global osäkerhet, växande statsskulder och pressade realräntor. Begränsat utbud och frånvaro av motpartsrisk har bidragit till att guld över tid etablerats som ett stabilt inslag i investeringsportföljer. Utvecklingen har medfört en strukturell uppvärdering av guldtillgångar, vilket skapat ett mer fördelaktigt affärsklimat för prospekterings- och utvecklingsbolag. För aktörer såsom Mahvie Minerals innebär detta en förbättrad lönsamhetspotential, där den finansiella hävstången drivs av ett vidgat gap mellan guldprisets utveckling och den mer begränsade kostnadsökningen på produktionssidan. Detta skapar förutsättningar för attraktiva marginaler även i tillgångar med lägre genomsnittshalter.

Fysiskt guld används huvudsakligen i smyckestillverkning, vilket utgör ca 50 % av den globala efterfrågan. Investeringar står för ca 40 %, främst i form av ETF:er, guldtackor och mynt, medan återstående 10 % används inom industriella tillämpningar. Efterfrågan drivs i hög grad av en växande medelklass, särskilt i Kina och Indien, två marknader där guld har en stark kulturell förankring och ofta ges som gåva vid högtider och traditionella ceremonier.

Kina konsumerar årligen ca 900 ton guld men producerar endast en tredjedel av detta. Indien konsumerar närmare 750 ton per år, men den inhemska produktionen uppgår till blott ca 15 ton.2 Båda länderna är därmed betydande nettoimportörer, vilket skapar ett kontinuerligt och strukturellt efterfrågetryck, även i perioder av prisvolatilitet.

Därtill har centralbankernas beteende förändrats markant, från att under 1990- och 2000-talet ha varit nettosäljare är de idag återkommande köpare på marknaden. År 2022 uppgick de globala centralbankernas nettoinköp till över 1 100 ton, den högsta nivån på flera decennier, med Kina, Ryssland och Turkiet som särskilt framträdande aktörer. För många tillväxtländer betraktas guld som ett verktyg för att minska beroendet av dollarn och som skydd mot finansiell och geopolitisk risk, vilket ytterligare har stärkt dess roll i det globala finansiella systemet.

Trots en viss produktionsökning under 2010-talet har den globala guldproduktionen planat ut sedan år 2017, och uppgår idag till omkring 3 000 ton per år. Det mest iögonfallande är dock den kraftiga nedgången i nya guldfyndigheter.

Mellan åren 2001-2010 rapporterades över 120 nya fynd globalt, men under det följande decenniet sjönk siffran till endast 36. I nuläget upptäcks i genomsnitt endast 1–2 nya fyndigheter per år. Gruvindustrin har därmed inte lyckats ersätta förbrukade reserver i tillräcklig takt, vilket skapar ett växande strukturellt underskott. I detta sammanhang ökar det relativa värdet av projekt i tidigare utvecklingsfas med geologisk substans och regionala kostnadsfördelar, en position där Mahvie Minerals bedöms vara väl exponerat.

Guldpriset har uppvisat en långsiktigt positiv trend, med tydliga volatilitetssvängningar i samband med perioder av makroekonomisk oro. Sedan dollarn inte längre var konvertibel i guld år 1971 har priset ökat från ca 35 USD/oz till ca 3 400 USD/oz, bl.a. drivet av inflation, negativ realränta och svagare förtroende för valutasystemet. Parallellt har en ökande värderingsdifferens etablerats mellan det fysiska guldpriset och börsnoterade guldproducenter, vilket indikerar ett potentiellt värderingsutrymme i sektorns multiplar vid en framtida konvergens.

Det nuvarande prisläget har i grunden förändrat den ekonomiska kalkylen för guldprojekt. Förekomster som tidigare bedömdes som marginella har blivit avsevärt mer attraktiva i dagens marknadsmiljö. Även om brytningskostnaderna har ökat under det senaste decenniet, har guldpriset stigit i en betydligt högre takt. Det har lett till ett vidgat gap mellan intäktsnivå och produktionskostnad, d.v.s. en förbättrad produktionsmarginal. Haveriprojektet är ett tydligt exempel på hur mindre projekt idag kan ha en betydande lönsamhetspotential.

Sammanfattningsvis har guldmarknaden utvecklats i en riktning som strukturellt gynnar prospekterings- och utvecklingsbolag. Långsiktigt stigande efterfrågan, driven av en växande medelklass i Asien samt ett skifte i centralbankernas agerande, i kombination med ett stagnerande utbud med begränsad tillväxt i nya fyndigheter, har skapat ett ihållande fundamentalt underskott. Tillsammans med ett högre och mer stabilt guldpris, samt en förbättrad produktionsmarginal till följd av att kostnaderna inte ökat i samma takt, innebär detta att tidigare marginella tillgångar idag kan uppvisa god lönsamhetspotential. I denna kontext framstår Mahvie Minerals, med god prospekteringspotential i Haveri-projektet, som väl positionerat att dra nytta av den rådande marknadsdynamiken.

Sammanfattningsvis har guldmarknaden utvecklats i en riktning som strukturellt gynnar prospekterings- och utvecklingsbolag. Långsiktigt stigande efterfrågan, driven av en växande medelklass i Asien samt ett skifte i centralbankernas agerande, i kombination med ett stagnerande utbud med begränsad tillväxt i nya fyndigheter, har skapat ett ihållande fundamentalt underskott. Tillsammans med ett högre och mer stabilt guldpris, samt en förbättrad produktionsmarginal till följd av att kostnaderna inte ökat i samma takt, innebär detta att tidigare marginella tillgångar idag kan uppvisa god lönsamhetspotential. I denna kontext framstår Mahvie Minerals, med god prospekteringspotential i Haveri-projektet, som väl positionerat att dra nytta av den rådande marknadsdynamiken.

Mahvie Minerals har genom ett strategiskt skifte fokuserat verksamheten mot guldförekomster genom Bolagets projekt i Haveri. Bolagets produktportfölj utgörs av projekten i Haveri och Mofjell, där fokuseringen på guld grundar sig i de positiva resultaten i det pågående arbetet, samt marknadsutvecklingen med ett strukturellt högt guldpris, vilket stärker potentiell lönsamhet vid en påbörjad gruvdrift. Samtidigt ska det tilläggas att Bolaget befinner sig mitt i projekteringsarbetet och Bolaget har antagit en tydlig prospekteringsstrategi för Haveri och besitter en operationell modell för att kostnads- och tidseffektivt driva utveckling mot gruvdrift.

Vid värdering av gruvbolag med högre mognadsgrad, som gruvbolag i ett senare skede av gruvutvecklingsprocessen eller i drift, tillämpas ofta en mer prognosdriven modell än bolag i ett tidigare skede, där en vedertagen metodik är en diskonterad kassaflödesmodell (DCF), genom att prognostisera projektets framtida kassaflöden över dess livslängd nuvärdesberäknas. Givet att Mahvie Minerals befinner sig i ett tidigt skede och ännu inte uppdaterat sin mineraltillgång enligt de senaste studier eller har genomför någon förstudie eller genomförbarhetsstudie (PFS/FS, prefeasibility eller feasibility studie) har Bolaget en hög riskprofil, men som likväl medför en hög avkastningspotential. Detta innebär att samtliga milstolpar utgör tydliga värdedrivare där Mahvie Minerals teoretiskt sett ska uppvärderas vid teknisk progression, där värdedrivande milstolpar utgörs av borrresultat, mineraltillgångsbedömning, inledd förstudie (PFS), regulatoriska tillstånd samt finansiering. Teknisk progression avser den stegvisa utvecklingen från prospekteringsidé till potentiell produktion. Varje uppnådd milstolpe reducerar projektets riskprofil, höjer projektets mognadsgrad och förbättrar transparensen för den framtida ekonomiska potentialen.

Mahvie Minerals övergripande målsättning år 2025-2026.

Bolaget kommer att planera för underjordsbrytning vilket förväntas vara enklare att få tillstånd för samt minskar miljöbelastningen. Positiva preliminära resultat tillsammans med en stark marknadsutveckling för guldpriset förbättrar därmed utsikterna för möjlig gruvdrift. Marknadsläget för guld är fortsatt starkt, och givet marknadsförutsättningarna, med bland annat geopolitisk oro, som driver ökad efterfrågan på stabila tillgångar, skapas fördelaktiga förutsättningar för Bolagets inriktning. I kombination med det tekniska underlag Bolaget hittills tagit fram och en tydlig strategi etableras en solid position med förutsättningar för långsiktig potential och värdeskapande. Sammantaget har Mahvie Minerals genom positiva preliminära resultat och ett högt guldpris, samt i syfte att skapa aktieägarvärde, valt att fokusera på guld och besitter därmed en stark position med tydliga värdedrivare. Detta, i kombination med en stark operationell modell, samt Mahvie Minerals Pre Money-värdering om 13,1 MSEK, utgör en attraktiv investeringsmöjlighet med god Risk/Reward.

Mahvie Minerals har, som följd av det strategiska skifte med fokusering på guld, valt att även utvärdera kompletterande guldprojekt till projektportföljen, vilket ökar både tillväxtpotentialen och riskspridningen. Basmetallsprojektet i Mofjell besitter fortsatt stor potential och utgör trots strategiskiftet mot guld en fortsatt viktig tillgång för Bolaget. Projektet i Mofjell bedöms vara för omfattande för att utvecklas av Mahvie Minerals, givet nuvarande operationella och finansiella kapacitet, och medför endast begränsade synergier med Bolagets guldverksamhet, vilket föranledde att Bolaget utvärderar strategiskt partnerskap eller avyttring. Partnerskap och/eller avyttring innebär därmed att Bolaget kan frigöra kapital och operationell kapacitet, vilket stärker strategisk flexibilitet och ökar förutsättningarna att realisera värde inom guldsegmentet. Sammantaget, och baserat på Bolagets Pre Money-värdering om 13,1 MSEK, utgör eventuellt kompletterande guldprojekt och/eller partnerskap eller avyttring i Mofjell ytterligare värdedrivare och betraktas som betydande optioner i Mahvie Minerals som investering i företrädesemissionen.

Dessa analyser, dokument eller annan information härrörande AG Equity Research AB (vidare AG) är framställt i informationssyfte, för allmän spridning, och är inte avsett att vara rådgivande. Informationen i analyserna är baserade på källor och uppgifter samt utlåtanden från personer som AG bedömer vara tillförlitliga. AG kan dock aldrig garantera riktigheten i informationen. Alla estimat i analyserna är subjektiva bedömningar, vilka alltid innehåller viss osäkerhet och bör användas varsamt. AG kan därmed aldrig garantera att prognoser och/eller estimat uppfylls. Detta innebär att investeringsbeslut baserat på information från AG eller personer med koppling till AG, alltid fattas självständigt av investeraren. Dessa analyser, dokument och information härrörande AG är avsett att vara ett av flera redskap vid investeringsbeslut. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. AG frånsäger sig allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av material härrörande AG. Läsare kan anta att Analyst Group har mottagit ersättning för att framställa detta material.

Nordnet eller Avanza har inte varit part i framtagandet av erbjudandet, utan mottar och administrerar endast ansökningar om teckning.