Emission: Hedera Group

- Aktiekurs

- 0.83

- Bransch

- Bemanning

- Lista

- Nasdaq First North

- Emissionsvolym

- 27,4 MSEK

- Teckningskurs

- 1,15 SEK

- Teckningsperiod

- 11 – 25 juni

- Första handelsdag

- N/A

- Garanti- och teckningsåtagande

- 80 %

AKTIE 1,15 SEK

INVESTERING N/A

VALUATION 17,1 MSEK

Tid kvar att teckna

Hedera Group AB (”Hedera” eller ”Bolaget”) är en koncern verksamma inom personlig assistans och bemanning. Bolaget har en stark historik av lönsam tillväxt. Efter ett utmanande år 2024 till följd av begränsningar av hyrpersonal inom sjukvården bedöms Hedera nu ha goda förutsättningar för vinsttillväxt under kommande år. Detta genom förväntad stabilisering av bemanningsmarknaden, fortsatt utveckling och förvärv inom assistans och de möjligheter som den nystartade affärsinriktningen Life Science kan generera. Givet dessa vinsttillväxtutsikter, i kombination med en Pre Money-värdering om 17,1 MSEK, vilket medför en multipel om EV/EBITDA 5,9x LTM, i den pågående företrädesemissionen, ser Analyst Group en attraktiv möjlighet att investera i Hedera till en tilltalande risk/reward.

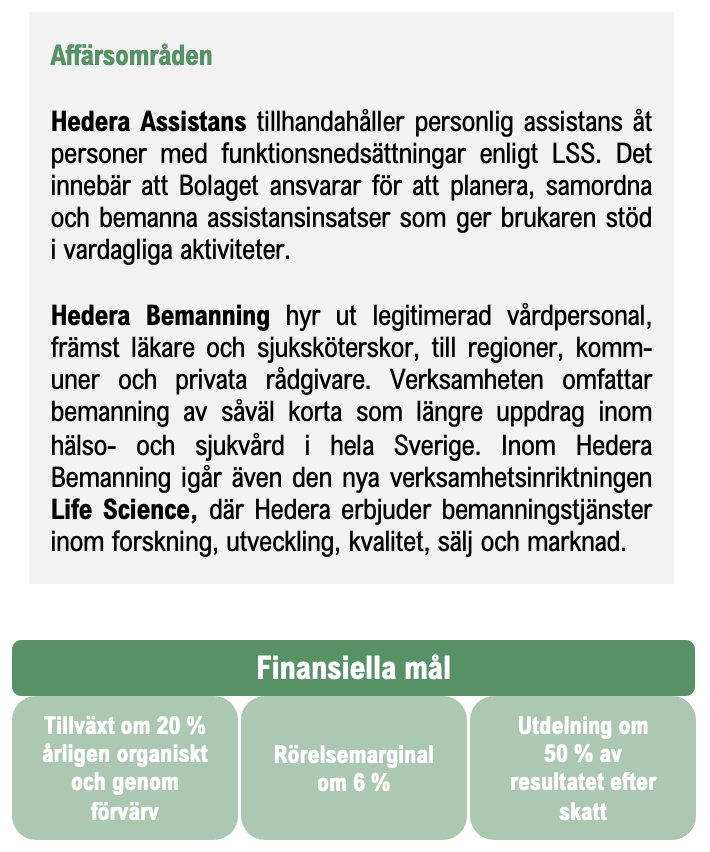

Hedera Group erbjuder tjänster inom personlig assistans, bemanning och rekrytering med inriktning mot vård, omsorg och Life Science. Verksamheten är organiserad i två affärsområden: Hedera Assistans, som bedriver individanpassad assistans enligt LSS, och Hedera Bemanning, som omfattar uthyrning av vårdpersonal samt personal inom Life Science. Hedera Assistans har utvecklats stabilt under de senaste åren med god tillväxt samt lönsamhet och präglas av stabil efterfrågan. Inom Hedera Bemanning återfinns specialiserade enheter för bemanning av läkare och sjuksköterskor samt konsultchefer som arbetar med bemanning inom läkemedelsutveckling, medicinteknik och regulatoriska tjänster. Tjänsterna syftar till att möta det växande behovet av kompetent personal inom vård och Life Science med fokus på kvalitet, kontinuitet samt tillgänglighet. Koncernen består av åtta dotterbolag, samtliga kollektivanslutna och auktoriserade enligt branschstandard. Hederas kunder återfinns inom både offentlig och privat sektor, där Bolaget är verksamt i stora delar av Sverige.

Breddat erbjudande

Hedera har nyligen startat en ny affärsinriktning inom Life Science. Området har ett starkt fäste i Sverige och använder i regel konsulter som en naturlig del av organisationen. Den årliga estimerade marknadstillväxten uppgår till ca 10 %, varigenom Hedera kan växa med dess kunder. Den nya affärsinriktningen förväntas även bidra till stärkt lönsamhet för Bolaget på sikt.

Marginalexpansion i korten

Hedera bedöms ha potential till stärkt lönsamhet inom både bemanning och assistans. Inom bemanning väntas en konsolidering av marknaden minska konkurrensen, samtidigt som strukturella vårdbehov kvarstår. Inom assistans bidrar en höjd schablonersättning, potentiella förvärv med tillhörande synergieffekter, till förbättrade marginalutsikter.

Aktiv förvärvsagenda

Sedan starten år 2015 har Hedera genomfört flertalet framgångsrika förvärv som har bidragit till tillväxtresan. Genom delar av likviden från den nu pågående företrädesemissionen väntas ytterligare förvärv möjliggöras. Potentiella förvärv förväntas utöver att stärka tillväxten även kunna bidra med förbättrad lönsamhet genom utvunna synergieffekter och stordriftsfördelar.

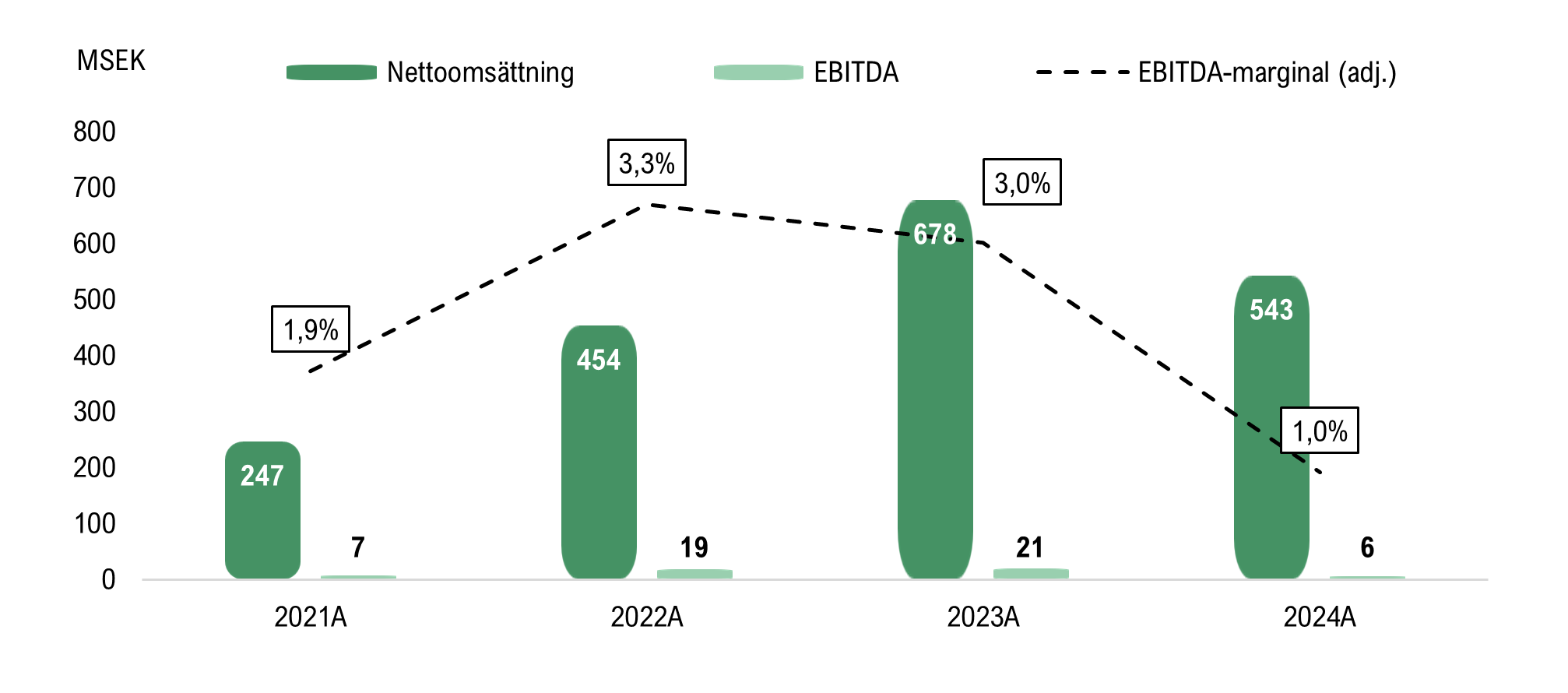

Hedera har en historik av stark tillväxt, vilken har uppgått till 21 % CAGR mellan åren 2019-2024 genom såväl organisk som förvärvsdriven tillväxt. Det ska då även tilläggas att Hederas omsättning minskade med ca 20 % under år 2024 till följd av en svag bemanningsmarknad inom vård och omsorg p.g.a. det nationella avtalet där 21 regioner gjorde en gemensam upphandling. EBITDA-marginalen, justerad för övriga intäkter, har under samma period fluktuerat mellan 0,5 %-3,3 %. Under kommande år bedömer Analyst Group att Hedera kan fortsätta tillväxtresan i kombination med stärkta marginaler inom samtliga affärer.

Hedera har en historik av att göra framgångsrika förvärv, vilket har bidragit till den historiska tillväxten. Förvärven har skett till låga multiplar om 3-5x rörelsevinsten och har primärt finansierats genom egen kassa, förvärvskrediter och aktier. I den pågående företrädesemissionen om 27,4 MSEK avses 60 % av nettolikviden, efter emissionskostnader och kvittning av lån om 9,7 MSEK, användas till förvärv inom assistans och Life Science. Strategin är identifiera bolag med en stark huvudägare som driver bolaget vidare men där synergieffekter kan uppnås genom att centralisera funktioner såsom kvalitet, ekonomi, HR och försäljning. Genom dessa synergieffekter kan lönsamheten i de förvärvade bolagen stärkas.

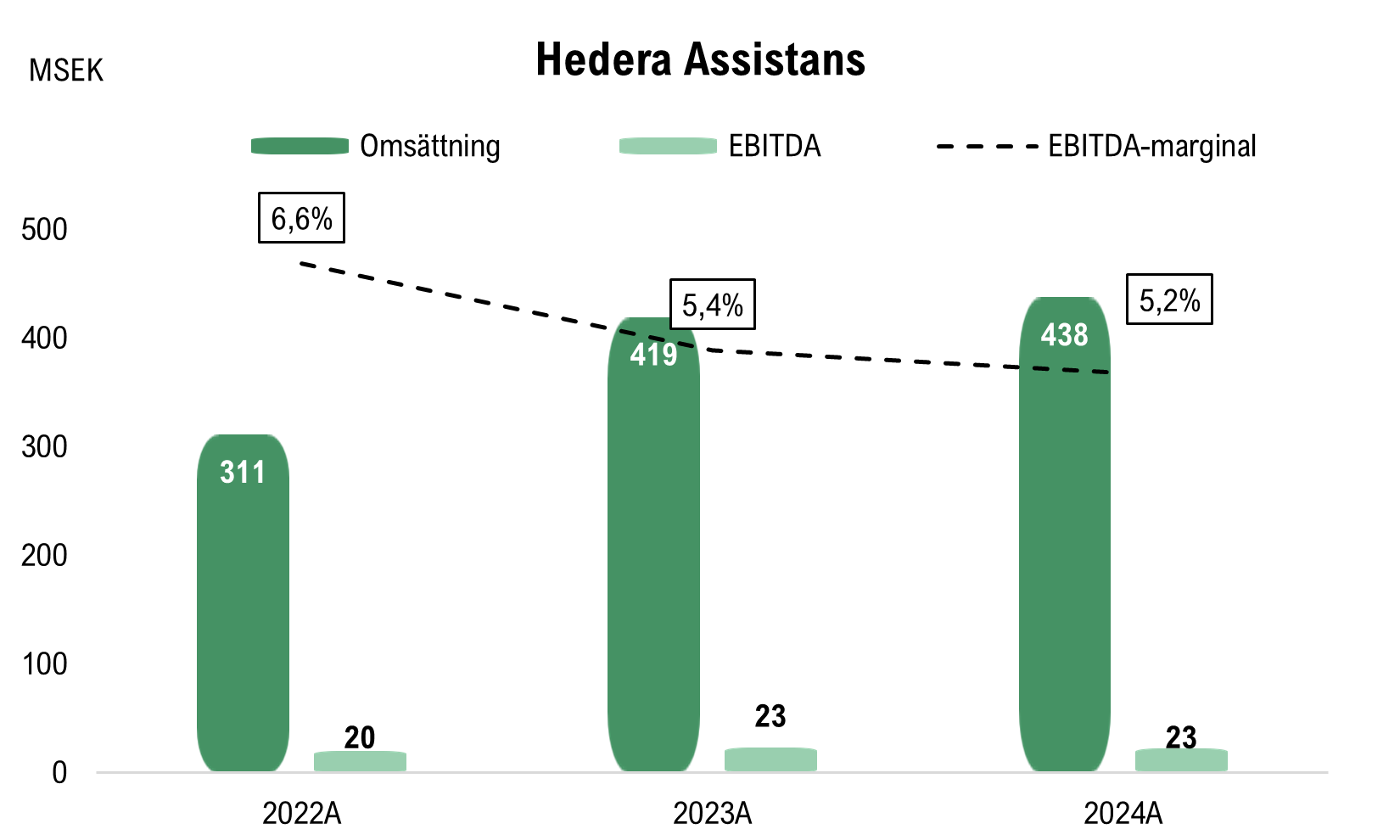

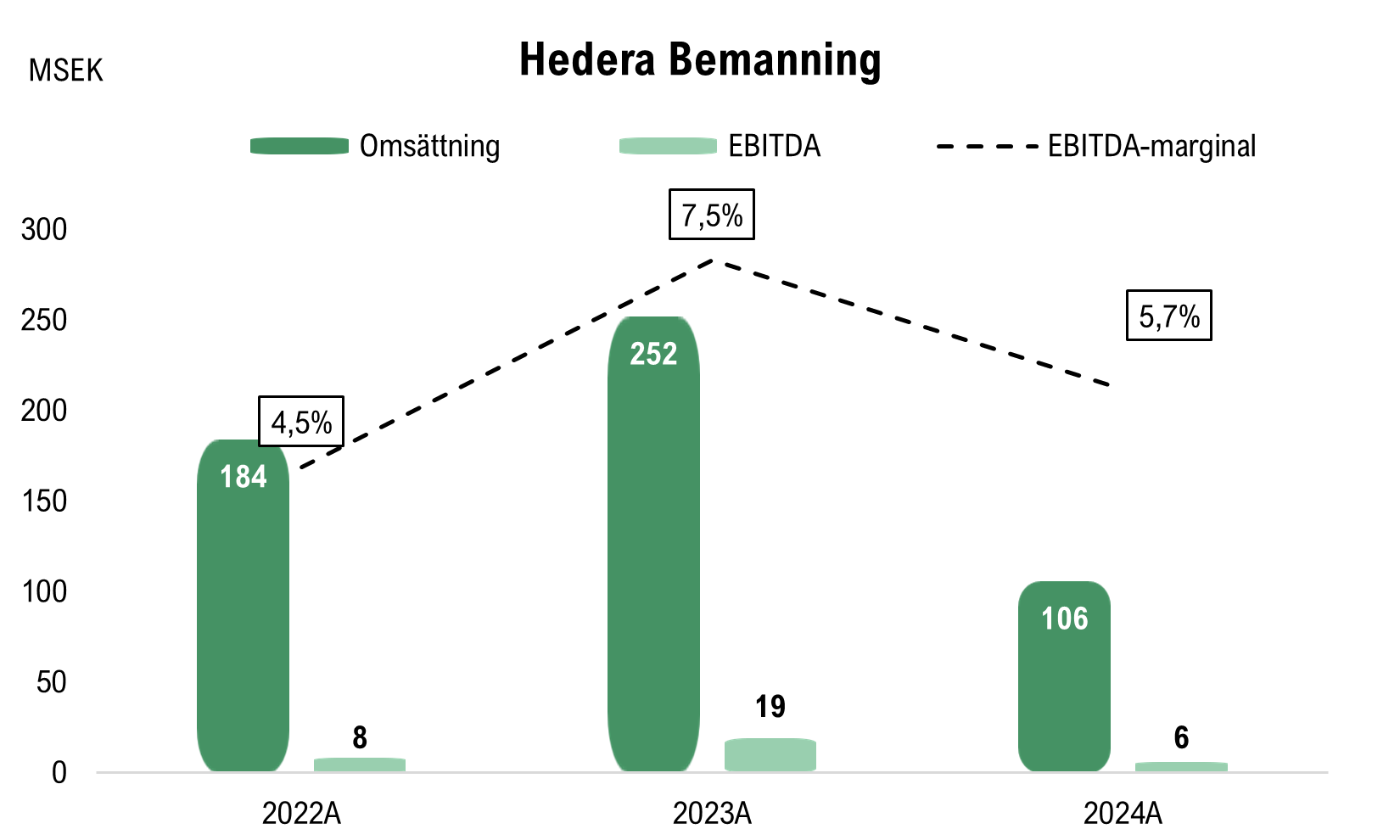

Hedera har en underliggande EBITDA-marginal i de två affärsområdena Bemanning och Assistans som har uppgått till i genomsnitt 5,9 % respektive 5,7 %, under de senaste tre åren. Under år 2024 uppvisade Hedera Assistans en rörelsemarginal om 4,2 %, vilket kan jämföras med ett branschgenomsnitt om 1,6 % under år 2023, vilket validerar Hederas kvalitet och effektivitet. Sett till lönsamheten för bemanningsbolag inom vård och omsorg så uppgår den till ca 1-4 % beroende på inriktning. Som jämförelse var Hedera Bemannings rörelsemarginal 4,7 % under helåret 2024, vilket även det indikerar en stark lönsamhetsprofil inom affärsområdet.

Hedera har nyligen startat ett nytt segment inom affärsområdet Bemanning med inriktning mot Life Science. Initiativet förväntas minska exponeringen mot den offentliga sektorn och diversifiera Bolagets intäktsbas. Life Science som sektor har ett starkt fäste i Sverige och bolagen inom sektorn har ofta en strategi att bygga organisationer där konsulter utgör en viktig del, vilket skapar en attraktiv marknad för Hedera.

Den globala Life Science-marknaden förväntas växa med ca 10-15 % årligen beroende på källa, vilket möjliggör för Hedera att växa med Bolagets kunder. Därtill förväntar vi oss att sektorn på sikt medför högre marginaler för Bolaget. Detta för att Hedera bedöms kunna ta bättre betalt för bemanning inom Life Science jämfört bemanning inom vård.

Emissionslikviden avses även att användas för att göra investeringar för att stärka Bolagets effektivitet genom AI och automation. Investeringarna förväntas bl.a. medföra effektiviseringar genom exempelvis system där matchning mellan uppdragsgivare och uppdragstagare kan ske automatiskt för att effektivisera processer. Genom dessa processer förväntas Hedera kunna hantera fler bemanningsuppdrag med samma kostnadsmassa jämfört med tidigare, vilket förväntas stärka Bolagets lönsamhet. Slutligen förväntas emissionslikviden även användas för rörelsekapital och att stärka likviditeten i Hedera.

Hedera Assistans har under de senaste åren utgjort en stabil del av Bolaget och har trots ett pressat ersättningsläge och stigande kostnader uppvisat god tillväxt och bibehållen lönsamhet. Under år 2024 ökade omsättningen inom affärsområdet organiskt med 4,3 %, vilket möjliggjordes av ett bra inflöde av nya kunder. Hedera har under det senaste året fokuserat på att bibehålla en god marginal snarare än att maximera tillväxten, vilket har resulterat i en stabil lönsamhet trots att ökningen av schablonbeloppet inte täckte kostnadsökningarna under året.

Framåt bedömer Analyst Group att affärsområdet har goda förutsättningar för fortsatt stabil utveckling med tillväxt samt en stabil lönsamhet, där förvärv kan utgöra en trigger för såväl högre tillväxt som stärkt lönsamhet. En risk att beakta inom affärsinriktningen Assistans är dock potentiella återkrav av assistansersättning till Försäkringskassan.

Den globala Life Science-marknaden innehar en hög underliggande tillväxt där Cervicorn Consulting estimerar en årlig tillväxt om 10,3 % mellan åren 2025-2034. Marknaden för Life Science drivs av flera centrala faktorer, däribland framsteg inom bioteknik, den ökande förekomsten av kroniska och infektionssjukdomar samt den växande efterfrågan på individanpassad medicin och biologiska läkemedel. Framväxten av innovativa teknologier påskyndar även genombrott inom forskning och utveckling. Genom att addressera marknaden med den nya affärsinriktningen får Hedera exponering mot marknadstillväxten. Life Science är dessutom en sektor med ett starkt fäste i Sverige och bolagen inom sektorn har ofta en strategi att bygga organisationer där konsulter är en viktig del.

Efter ett rekordstarkt år 2023 förändrades marknaden för bemanning till vården markant under år 2024, vilket resulterade i en tydlig omsättningsminskning för Hedera. Det nya nationella bemanningsavtalet, som trädde i kraft i januari år 2024, innebar att regionerna kunde samordna och därmed kraftigt reducera volymerna av inhyrd personal. Den totala marknaden för vårdbemanning minskade med 36 % under år 2024, motsvarande 3,3 mdSEK under året. För Hedera, som växte kraftigt under år 2023, blev nedgången större än branschsnittet – en konsekvens av att Bolaget gick in i år 2024 med höga tillväxtförväntningar och därmed en förhöjd kostnadsstruktur.

Trots ett utmanande år 2024 bedömer Analyst Group att Hedera är väl positionerat inför nästa fas. Bolaget är kollektivavtalsanslutet och fortsatt marknadsledande inom utvalda segment, vilket ger konkurrensfördelar i en miljö där kraven på leverantörer ökar. Samtidigt väntas marknaden koncentreras när mindre aktörer slås ut till följd av de nya administrativa och regulatoriska trösklarna. Hederas förmåga att anpassa kostnadsmassan, där besparingar med en årseffekt om 11,4 MSEK med full effekt från juni år 2025 har genomförts, samt historik av hög kvalitet i sin leverans gör att Bolaget bedöms ha goda förutsättningar att återgå till en starkare lönsamhet.

Långsiktigt kvarstår dessutom flera strukturella tillväxtfaktorer. En åldrande befolkning, fortsatt brist på vårdpersonal samt långa vårdköer talar för ett bestående behov av flexibel bemanning. Samtidigt väntas regionerna successivt hitta en mer balanserad nivå för användandet av konsulter. Hyrläkare och sjuksköterskor erbjuder en nödvändig flexibilitet för att hantera arbetstoppar, vakanser och specialiserade uppdrag. Givet dessa förutsättningar bedöms Hedera kunna vända till tillväxt med stärkt lönsamhet, om än från en lägre nivå, även i ett nytt marknadsklimat där sjukvården är mer restriktiv avseende inhyrd personal.

Affärsområdet Assistans har utvecklats stabilt under de senaste åren och förväntas kunna fortsätta växa lönsamt framgent. En möjlig höjd schablonintäkt år 2025 stärker dessa utsikter och där ytterligare förvärv, vilket delar av emissionslikviden avses användas till, kan addera ytterligare tillväxt och marginalförbättringar. Vid förvärv förväntas synergieffekter kunna utvinnas, vilka kan stärka lönsamheten. Hedera Assistans redovisade under år 2024 en rörelsemarginal om 4,2 %, vilket kan jämföras med ett branschsnitt om 1,6 % under år 2023. Detta validerar enligt Analyst Group Bolagets kvalitet och effektivitet och kan även jämföras med jämförelsebolaget Humana, vilka särredovisar rörelsesegmentet personlig assistans. Rörelsesegmentet uppvisade en rörelsemarginal om 0,9 % under de senaste 12 månaderna, vilket ytterligare understryker Hederas goda lönsamhet inom affärsinriktningen.

År 2024 utgjorde ett utmanande år inom Vårdbemanning givet regionernas kraftiga neddragningar av inhyrd personal. Samtidigt anser Analyst Group att det fortsatt finns en betydande roll för Hedera att spela på marknaden, där strukturella tillväxtfaktorer såsom fortsatt brist på vårdpersonal samt långa vårdköer talar för bemanningsbolags relevans. Samtidigt väntas marknaden koncentreras när mindre aktörer slås ut till följd av den svaga marknadsutvecklingen, vilket förväntas minska konkurrensen. Slutligen är jämförelsetalen lättare under kommande år, vilket gör det enklare för Hedera att uppvisa vinsttillväxt inom bemanning.

Vidare förväntas det nystartade affärsområdet Life Science på sikt kunna bidra med högre lönsamhet för Hedera. Bemanningsmarknaden inom Life Science förväntas bestå av mer komplexa roller och givet att Hedera kan tillsätta sådana roller i en betydande volym, förväntas det bidra till högre lönsamhet för Bolaget som helhet. Vidare uppvisar den underliggande marknaden en hög tillväxt om ca 10 % årligen, där Hedera kan växa med kunderna.

Slutligen bedöms även Hederas investeringar i AI och Automation effektivisera Hederas processer och därmed stärka Bolagets lönsamhet.

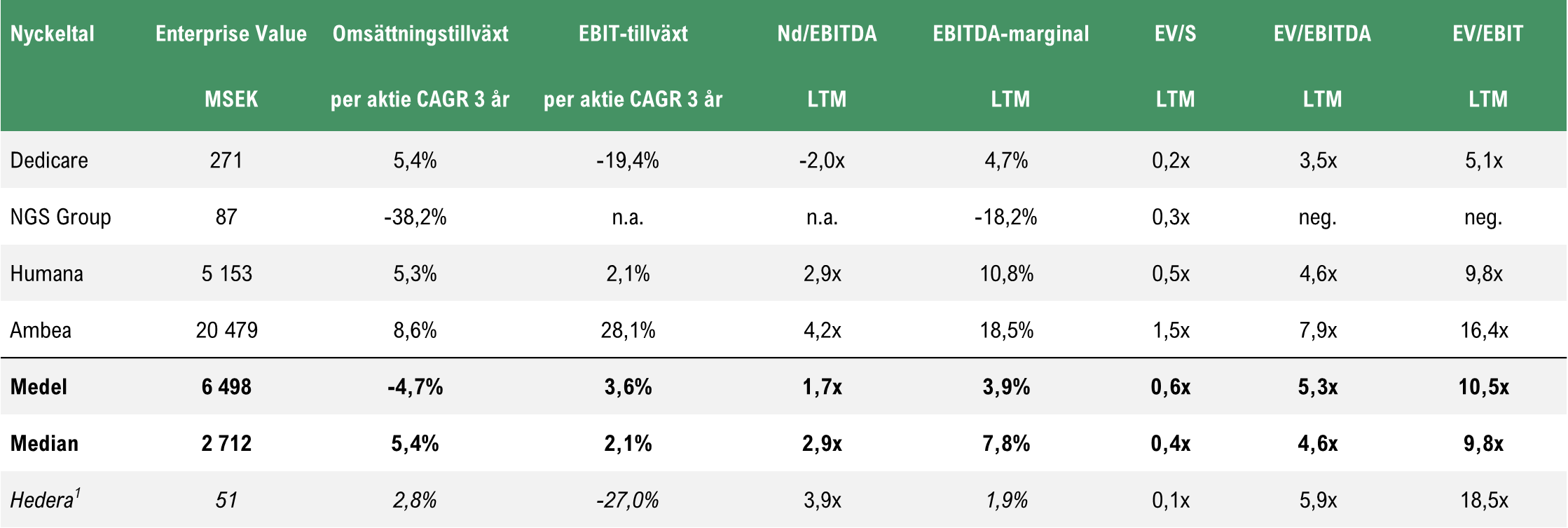

För att jämföra värderingen i nuvarande företrädesemission, vilken uppgår till en Pre Money-värdering om 17,1 MSEK, har vi sammanställt en peer-tabell med bolag inom Hederas branscher, dels bemanning (Dedicare och NGS Group), dels assistans (Humana och Ambea).

I jämförelse med peer-bolagen är Hedera ett mindre bolag, vilket således motiverar en storleksrabatt. Vidare är skuldsättningen något högre, vilket också motiverar viss rabatt, dock kommer den finansiella ställningen stärkas genom företrädesemissionen. Sett till den historiska tillväxten så har den årliga omsättningstillväxten per aktie varit i linje med peers under de senaste åren medan EBIT-tillväxten har varit lägre.

Analyst Group bedömer dock att Hedera befinner sig i en position med goda möjligheter till att växa vinsten under kommande år genom ovan nämnda faktorer såsom minskad konkurrens inom bemanning, synergieffekter och stordriftsfördelar genom förvärv inom assistans samt bättre förväntade marginaler inom Life Science. Vi bedömer att den historiska vinsten är nedtryckt av det senaste årets problem på bemanningsmarknaden, där anpassningar fortsatt görs givet det nya läget.

Ytterligare en aspekt att beakta framåt är att det nystartade affärsområdet Life Science kommer medföra en bättre balans av andelen intäkter mellan privat och offentlig sektor än historiskt. Analyst Group bedömer att aktiemarknaden värderar Hedera och dess peers med en viss rabatt givet den politiska risken, vilken bl.a. var påtaglig under år 2024 då samtliga regioner minskade utgifterna för hyrpersonal inom sjukvården. I takt med att det nya affärsområdet Life Science växer och utgör en större andel av intäkterna, förväntas denna rabatt att minska.

Givet ovan resonemang anser Analyst Group att värderingen i den nu pågående företrädesemissionen, med en Pre Money-värdering om 17,1 MSEK och en EV/EBITDA-multipel om 5,9x (LTM), bjuder in till ett intressant investeringstillfälle beaktat de tillväxt- samt marginal-förbättringsmöjligheter vi bedömer att Hedera besitter.

Dessa analyser, dokument eller annan information härrörande AG Equity Research AB (vidare AG) är framställt i informationssyfte, för allmän spridning, och är inte avsett att vara rådgivande. Informationen i analyserna är baserade på källor och uppgifter samt utlåtanden från personer som AG bedömer vara tillförlitliga. AG kan dock aldrig garantera riktigheten i informationen. Alla estimat i analyserna är subjektiva bedömningar, vilka alltid innehåller viss osäkerhet och bör användas varsamt. AG kan därmed aldrig garantera att prognoser och/eller estimat uppfylls. Detta innebär att investeringsbeslut baserat på information från AG eller personer med koppling till AG, alltid fattas självständigt av investeraren. Dessa analyser, dokument och information härrörande AG är avsett att vara ett av flera redskap vid investeringsbeslut. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. AG frånsäger sig allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av material härrörande AG. Läsare kan anta att Analyst Group har mottagit ersättning för att framställa detta material.

Nordnet eller Avanza har inte varit part i framtagandet av erbjudandet, utan mottar och administrerar endast ansökningar om teckning.