Emission: Global Atlantic Fishery

- Aktiekurs

- N/A

- Bransch

- Fiskindustri

- Lista

- Onoterat

- Emissionsvolym

- 30 MSEK

- Teckningskurs

- 20 SEK

- Teckningsperiod

- 19 aug - 19 dec

- Första handelsdag

- N/A

- Garanti- och teckningsåtagande

- 0 %

AKTIE 20 SEK

INVESTERING 20 000 SEK

VALUATION 130 MSEK

Tid kvar att teckna

Global Atlantic Fishery AB (”GAF” eller ”Bolaget”) är ett bolag verksamt inom den globala tonfiskindustrin. Med en unik vertikalt integrerad affärsmodell bygger Bolaget en operativ bas i Kap Verde med egen flotta, fabrik och säkrade fiskerättigheter, vilket ger full kontroll över hela värdekedjan. Detta, i kombination med låga arbetskraftskostnader och geografisk närhet till Europa, medför att GAF har en stark konkurrensfördel. Bolaget planerar att producera filéer, konservprodukter, och biprodukter mot den europeiska marknaden, främst mot B2B-kunder, där avsiktsförklaringar med stora europeiska aktörer som Lidl och Tesco redan är etablerade. Produktstrategin inkluderar därutöver i ett senare skede diversifiering mot högmarginalprodukter, såsom premium-kattmat baserat på processavfall. Givet den vertikalt integrerade affärsmodellen och säkrade fiskerättigheter, utgör GAF en attraktiv investeringsmöjlighet med exponering mot den växande europeiska marknaden för tonfisk och skiftet mot hållbarhet.

GAF är ett svenskt företag grundat år 2024 med verksamhet inom fiske, förädling och export av tonfiskprodukter. Bolagets operativa bas ligger i Kap Verde, där tillgång till fiskerättigheter, egen flotta och produktionsanläggning möjliggör kontroll över hela värdekedjan, från fångst till färdig produkt. GAF:s första fartyg beräknas tas i drift under våren 2026, med målet att påbörja fiske och leveranser till europeiska kunder under samma år. Produktionen planeras omfatta filéer, konservprodukter, glasförpackningar samt biprodukter. Närheten till Europa medför kortare ledtider och minskade logistikkostnader, samtidigt som Kap Verdes låga arbetskraftskostnader och handelsrelationer med EU möjliggör konkurrenskraftiga priser på marknaden. Bolagets fokus riktas initialt mot B2B-marknaden, där avsiktsförklaringar har upprättats med större europeiska aktörer såsom Lidl och Tesco. Utöver huvudverksamheten planeras även produktutveckling och försäljning inom djurfoder från år 2027, där restprodukter från tillverkningen vidareförädlas till våtfoder för katter, vilket förväntas medföra positiva effekter på omsättningen.

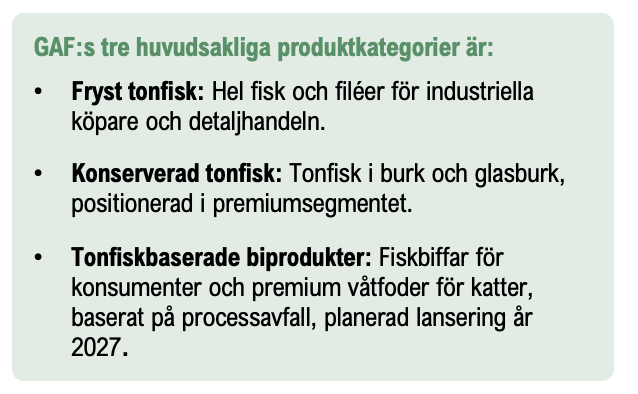

GAFs intäktsmodell utgår från tre kompletterande affärsområden:

- Primärfångst och livsmedelsförädling. Bolaget ska bedriva långrevsfiske i den västafrikanska zonen och förädla tonfiskfångsterna i egen anläggning på Kap Verde. Det färdiga sortimentet omfattar hela fiskar, filéer samt olika förädlade produkter för export, med fokus på den europeiska marknaden. Distribution sker Free On Board (”FOB”) direkt till slutkund, vilket innebär att Bolaget kan undvika mellanhänder för att bibehålla höga marginaler.

- Kommersiell användning av restprodukter. Processavfall från livsmedelsproduktionen avses vidareförädlas till ett proteinrikt våtfoder för katter. Detta produktsegment väntas lanseras under år 2027 och är positionerat som ett premiumalternativ, där proteinhalten överstiger konkurrerande produkter. Affärsområdet väntas bredda intäktsbasen och stödjer en cirkulär resursmodell.

- Vertikal integration genom kontroll över värdekedjan. Genom att äga både fiskefartyg och produktionskapacitet bibehåller Bolaget kontroll över hela värdekedjan från fångst till färdig produkt. Denna modell möjliggör snabb anpassning av produktmix, säker tillgång till råvara och hög effektivitet i förädlingsledet.

Skalfördelar och marginalexpansion

Bolaget drar nytta av en strukturellt låg kostnadsbas genom låga arbetskostnader i Kap Verde, vertikal integration och FOB-försäljning som minimerar kapitalbindning och risker kopplade till logistik. Detta, i kombination med skalfördelar, skapar en ripple-effekt som förväntas medföra högre marginaler och ett starkt kassaflöde, vilket utgör en attraktiv hävstång i takt med att Bolaget skalar upp volymerna och tar marknadsandelar framgent.

Lönsam produktmix

GAF tillämpar en produktstrategi där initial försäljning av hel fisk genererar volym och kassaflöde, medan högmarginalprodukter såsom filéer, bonito i burk och premiumkattmat successivt förväntas öka lönsamheten. Diversifieringen av försäljningen stärker motståndskraften mot prispress och säsongsvariationer samtidigt som Bolaget positioneras väl i ett flertal attraktiva slutkonsumentsegment.

Höga inträdesbarriärer

Tonfiskmarknaden präglas av höga inträdesbarriärer i form av fiskerättigheter, certifieringskrav samt teknologiska krav och etablerade distributionskanaler. Dessa hinder gör det svårt för nya aktörer att snabbt etablera sig utan betydande kapital och kompetens. GAF:s kontroll över värdekedjan och höga produktionskapacitet i en lågkostnadsregion ger en tydlig konkurrensfördel, särskilt inom premiumsegmentet där spårbarhet, och leveransförmåga är avgörande.

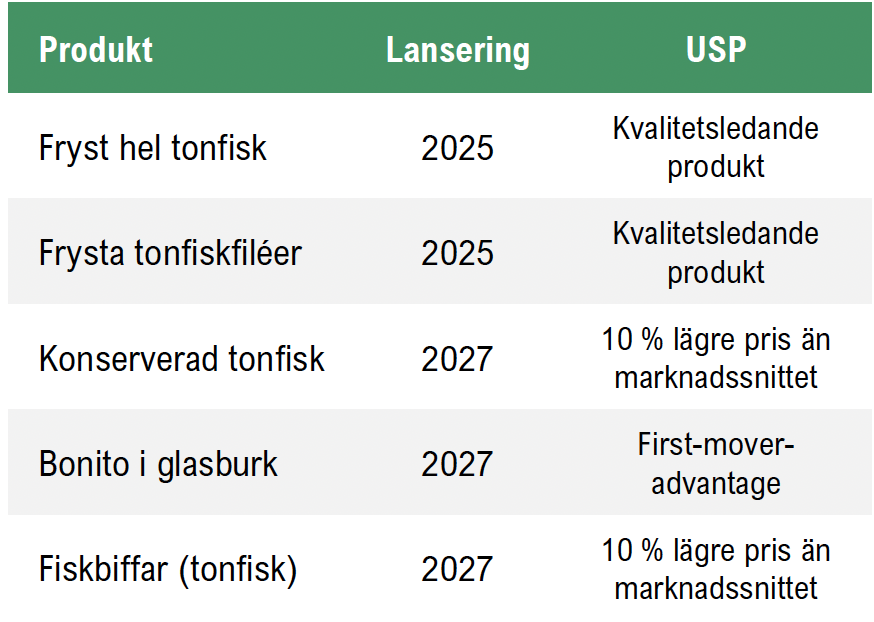

GAF:s produktlanseringar förväntas inledas under år 2025 med fryst hel bonito, riktad mot industriella köpare i Europa som kräver högkvalitativ råvara i stora volymer. Genom Bolagets omfattande fiskelicens i Kap Verde och väst-afrikanska vatten, vertikal integration och lokal förädling, kan produkter erbjudas till konkurrenskraftiga priser med full spårbarhet och MSC-certifierad hållbarhet. Samma år förväntas även försäljning av frysta tonfiskfiléer i portionsförpackningar lanseras, riktad mot grossister och detaljhandelskedjor, med en prissättning som är betydligt lägre än marknadsgenomsnittet. Under år 2027 väntas portföljen utökas med konserverad bonito i olivolja och tomatsås, glasburkar med exklusiva mindre fiskar samt tonfiskbaserade fiskbiffar och premium kattmat, vilka samtliga avses positioneras i premiumsegmentet. Analyst Group anser att Bolaget har goda förutsättningar till att bli etablerade som en konkurrenskraftig och hållbar aktör inom ett växande premiumsegment, drivet av den vertikalt integrerade affärsmodellen och säkrade fisketillstånd, vilket möjliggör full spårbarhet och kontroll över kvalitet och hållbarhet.

GAF har vertikalt integrerat hela produktionskedjan, från fisket i Kap Verde till förädling och distribution, vilket säkerställer kontroll över kvalitet, hållbarhet och kostnadsstruktur. Detta, i kombination med det låga priset på arbetskraft i Kap Verde, förväntas möjliggöra konkurrenskraftiga priser utan att kompromissa med produktkvalitet eller hållbarhet.

Biprodukter från fiskbearbetningen, som normalt motsvarar cirka 40 % av vikten per fisk, planeras tas tillvara på från och med år 2027, för att används till produktionen av våtfoder för katter.

Denna cirkulära affärsmodell ger en nollavfallslösning och säkerställer maximal resurseffektivitet. Kombinationen av lågkostnadsproduktion, hållbarhetscertifiering, samt en diversifierad produktutveckling skapar för Bolaget en stark positionering för att kapitalisera på växande efterfrågan på transparenta, funktionella och miljövänliga fiskprodukter.

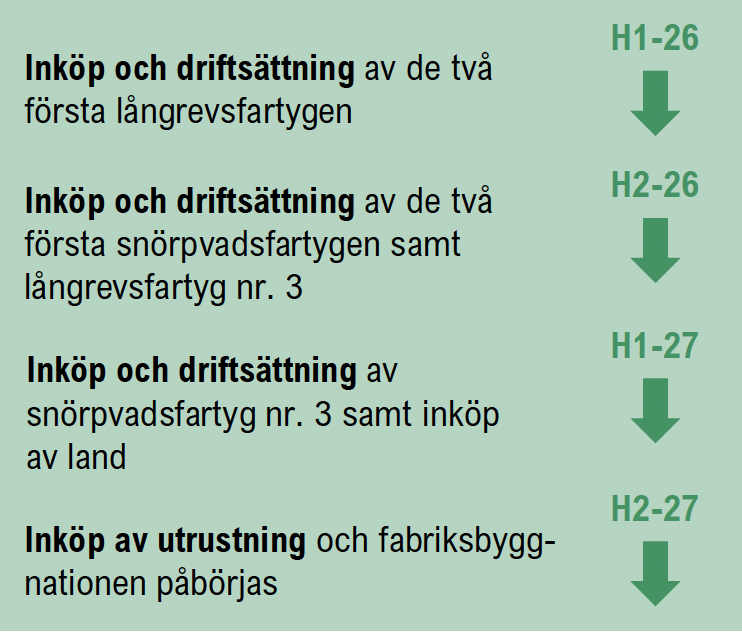

GAF planerar en aggressiv expansionsstrategi där fokus ligger på att snabbt öka volymer och geografisk räckvidd genom strategiska partnerskap och förbättrad distributionskapacitet i Europa. Genom att utnyttja vertikal integration och lokal förädling väntas Bolaget snabbt anpassa produktsortimentet efter kundernas behov och marknadstrender, vilket medför flexibilitet och skalbarhet i affären. Planerade investeringar i automatisering och digital spårbarhet under åren 2026–2027 förväntas ytterligare sänka produktionskostnader och förbättra marginalerna, samtidigt som den höga kvalitets- och hållbarhetsprofilen bibehålls. Med en tydlig pipeline av nya produktlanseringar inom premium- och specialsegment, och en växande bas av lojala industriella och konsumentkunder, framstår Bolaget som väl positionerat för en betydande omsättnings- och vinsttillväxt framgent.

Den europeiska marknaden för tonfisk och tonfiskbaserade produkter, inklusive kattmat, befinner sig i snabb utveckling och utgör en av de mest strategiskt viktiga sektorerna inom fiskerinäringen. Tonfisk utgör cirka 60 % av EU:s totala produktion av fiskkonserver, vilket visar på dess centrala roll för regionens fiskindustri.

Marknadens tillväxt drivs i hög grad av förändrade konsumentpreferenser, särskilt kopplat till ökad efterfrågan på proteinrika livsmedel och medvetenhet om hälsofördelar, där tonfisk ses som en attraktiv och naturlig proteinkälla.

Efterfrågan på hållbarhetscertifierade produkter har samtidigt ökat markant, särskilt i Sydeuropa där antalet MSC-märkta produkter har växt med 70 %. Hållbarhet har blivit ett centralt konkurrensmedel, där konsumenternas krav på spårbarhet och etiskt ursprung har lett till att MSC-certifiering närmast blivit ett krav för att kunna konkurrera i premiumsegmentet. Denna utveckling har även påverkat hela värdekedjan, från fiske till förädling och försäljning. Samtidigt spelar geopolitiska faktorer och importberoendet en viktig roll. Med en självförsörjningsgrad om endast 31 % och där 69 % av tonfisken är importerad, främst från Sydostasien, har intresset för regionala leveranskedjor ökat. Detta gäller särskilt aktörer som kan leverera med kortare ledtider, lägre miljöpåverkan och högre färskhet.

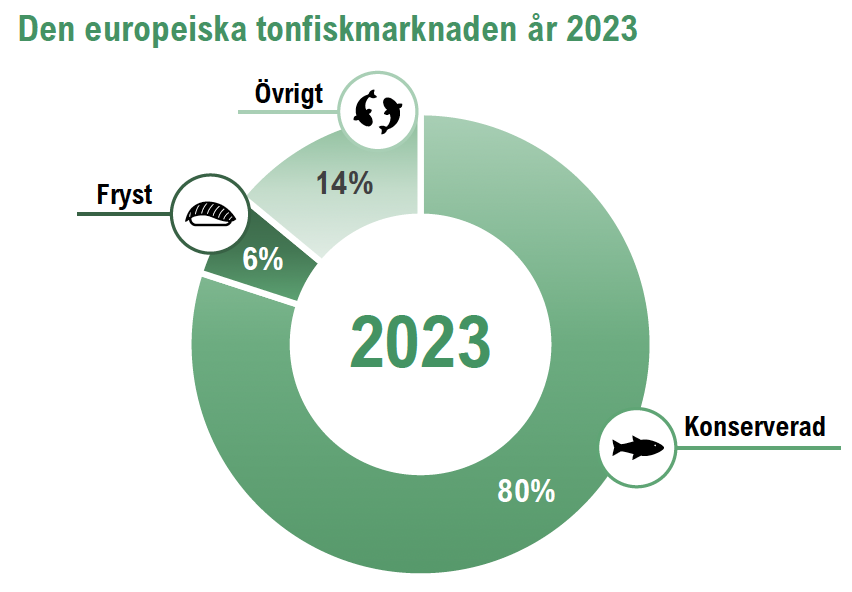

Marknaden delas in i tre huvudsegment: konserverad tonfisk, fryst tonfisk och tonfiskbaserade produkter. Det överlägset största segmentet är konserverad tonfisk, som under år 2023 stod för cirka 80 % av den europeiska marknaden med ett värde om 12,4 mdUSD. Segmentet förväntas växa med en CAGR om 2,5 % till år 2028. Tillväxten drivs i första hand av konsumenternas höga efterfrågan på praktiska, långtidshållbara och lättanvända proteinkällor.

Konserverad tonfisk erbjuder en unik kombination av hög näringstäthet, lång hållbarhet och stor flexibilitet vid matlagning, vilket gör den attraktiv för både hälsomedvetna och prismedvetna konsumenter. En annan stark tillväxtfaktor är ökad e-handel, vilket gjort det enklare för konsumenter att få tillgång till ett brett sortiment, inklusive nischprodukter och hållbara alternativ.

Det frysta tonfisksegmentet utgör cirka 6 % av marknaden, med ett värde om ca 880 mdUSD, och väntas växa med en CAGR om 2,8 % till år 2030. Tillväxten drivs av bland annat en växande global befolkning och ökad köpkraft, vilket gör att fler konsumenter har möjlighet att välja högkvalitativa premiumprodukter såsom färdiga tonfiskbiffar.

Segmentet för tonfiskbaserade produkter är under kraftig tillväxt. Inom detta segment har kattmat visat särskilt stark tillväxt, där processavfall från tonfiskbearbetning används för att skapa högvärdiga fodervarianter.

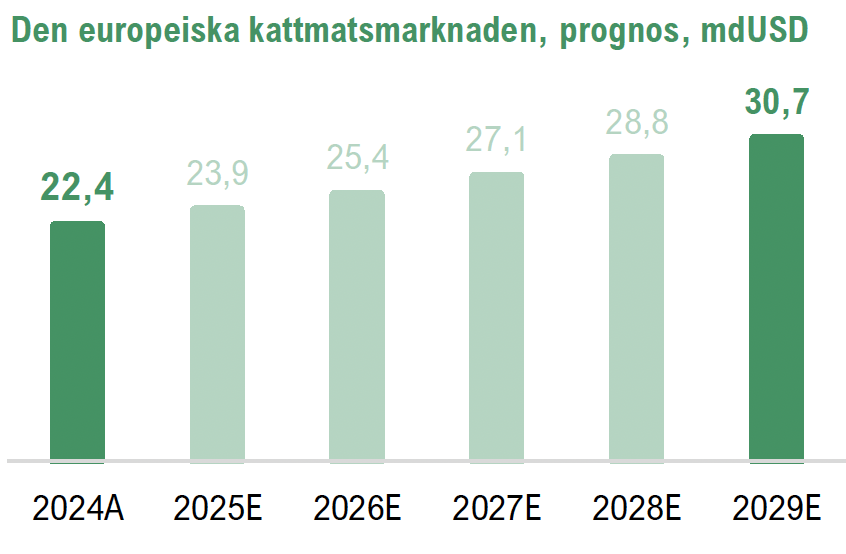

Den europeiska marknaden för kattmat värderades till 22,4 mdUSD under år 2024 och förväntas nå 30,7 mdUSD år 2029, med en årlig tillväxttakt om ca 6,5 %.

Marknaden präglas av flera betydande inträdesbarriärer, både regulatoriska och ekonomiska. På den regulatoriska sidan är tillgång till fiskerättigheter en central begränsning, då EU:s gemensamma fiskeripolitik reglerar mängden tonfisk som får fångas. Hållbarhetscertifieringar som MSC har blivit ett de facto-krav för marknadsinträde, vilket ökar initiala kostnader då certifieringsprocesser kräver investeringar i dokumentation, spårbarhet och förändringar i tillverkningsmetoder.

Ekonomiskt utgör stordriftsfördelar en annan barriär, då etablerade aktörer har integrerade leveranskedjor, effektiv logistik och starka relationer med stora återförsäljare. Konkurrensen är hård, särskilt från lågkostnadsproducenter i Sydostasien, som står för cirka 40 % av den konserverade tonfisken i EU.

Inom kattmatssegmentet kontrollerar främst tre bolag cirka 58 % av premiumsegmentet: Mars Petcare, Nestlé Purina och Hill’s Pet Nutrition, med omfattande distributionsnätverk och starka positioner i butik. För nya aktörer krävs en tydlig differentieringsstrategi, exempelvis genom hållbarhet, innovativa smaker eller smarta förpackningar, för att lyckas. Många konsumenter är beredda att betala mer för varumärken som tydligt kommunicerar etiskt och miljömässigt ansvarstagande. GAF:s erbjudande om våtfoder med 90 % fisk, baserat på processavfall, positionerar Bolaget för att dra nytta av denna trend och medför differentiering genom både unikt näringsinnehåll och en cirkulär affärsmodell.

GAF:s fokus är att ta en stark position på den europeiska tonfiskmarknaden genom en unik affärsmodell som bygger på vertikal integration och kostnadseffektiva processer. Bolagets huvudsakliga målsättning är att bli etablerade som en konkurrenskraftig aktör genom att kombinera regional närhet till Europa med en lågkostnadsstruktur i Kap Verde. Genom att äga och driva både fiskeflottan och produktionsanläggningen får Bolaget full kontroll över hela värdekedjan, från fångst till färdig produkt, vilket möjliggör säker råvaruförsörjning och hög grad av resurseffektivitet. Detta ger GAF en möjlighet att erbjuda produkter till priser som är betydligt lägre än marknadsgenomsnittet, samtidigt som goda marginaler bibehålls. Dessutom skapar Bolagets geografiska läge i Kap Verde logistiska fördelar med kortare ledtider och bättre färskhet på produkterna jämfört med asiatiska konkurrenter.

Bolagets strategi vilar på tre huvudpelare: en produktstrategi, en operativ strategi och en försäljningsstrategi. Produktstrategin innebär att Bolaget täcker tre av de fyra huvudsegmenten inom tonfiskmarknaden: fryst, konserverad och förädlad tonfisk. Den operativa strategin med full kontroll över flotta och produktion ger flexibilitet att anpassa produktmixen mot de mest lönsamma segmenten, exempelvis filéer. Slutligen är försäljningsstrategin B2B-fokuserad, där Bolaget redan har etablerat avsiktsförklaringar med stora aktörer som Lidl och Tesco.

Bolagets finansiella prognoser för åren 2025–2027 pekar på en stark tillväxt i både omsättning och lönsamhet. Omsättningen förväntas växa snabbt i takt med att flottan utökas och fabriken når full kapacitet. Prognosen för år 2027 är att nå en omsättning om 125,3 MEUR och en nettovinst om 73,8 MEUR. Denna utveckling drivs av en strategisk diversifiering mot mer förädlade produkter, vilket förväntas öka bruttomarginalen från 33,7 % år 2025 till 61,2 % år 2027. Denna produktstrategi bygger på att försäljningen av hel fryst fisk initialt skapar kassaflöde och volym, medan högmarginalprodukter som bonito i glasburk, filéer och premium-kattmat gradvis förväntas driva upp lönsamheten. Den totala kapitalutgiften estimeras till cirka 23,4 MEUR för investeringar i flotta och fabrik. En viktig del av GAF:s strategi är att från och med år 2027 ta steget in på den europeiska kattmatsmarknaden genom att vidareförädla processavfall från tonfiskproduktionen.

Denna cirkulära modell, där 40 % av fiskens vikt som annars skulle gå till spillo istället blir till en kommersiell produkt, skapar bara inte ett nytt lönsamt intäktsben utan stärker även Bolagets hållbarhetsprofil. Kattmatsprodukten, som planeras att innehålla 90 % fisk jämfört med konkurrenternas 40–50 %, har potential att bli ett prisvärt premiumalternativ, 3,8 gånger lägre än andra premium-produkter.

GAF:s ledningsgrupp besitter en kombination av erfarenhet från fiskeindustrin, livsmedelsförädling och försäljning, vilket skapar en stabil grund för att bygga och skala verksamheten i komplexa miljöer. Genom att kombinera vertikal integration, lågkostnadsproduktion och strategisk geografisk närhet är Bolaget starkt positionerat för att utmana den traditionella tonfiskmarknaden. Avsiktsförklaringar med ledande detaljhandelskedjor som Lidl och Tesco bekräftar en befintlig efterfrågan och minskar marknadsrisken. Den planerade diversifieringen av produktsortimentet, med fokus på högmarginalprodukter och den cirkulära ekonomin kring kattmat, skapar en robust affärsmodell med tydliga tillväxtmöjligheter.

Sammanfattningsvis anser Analyst Group att GAF, genom den vertikalt integrerade affärsmodellen och strategiska positioneringen, har goda förutsättningar att nå lönsamhet. Bolaget har en stark position med avsiktsförklaringar från ledande detaljhandelskedjor som bekräftar efterfrågan på produkterna. Genom att kombinera låg-kostnadsproduktion i Kap Verde med geografisk närhet till den europeiska marknaden så kan GAF erbjuda konkurrenskraftiga priser samtidigt som goda marginaler bibehålls.

I ett längre tidsperspektiv besitter GAF även starka värdedrivare i form av en cirkulär affärsmodell, där processavfall från tonfiskproduktionen omvandlas till en premiumprodukt inom kattmatssegmentet. Den planerade diversifieringen av produktportföljen mot högmarginalprodukter förväntas driva en stark marginalexpansion. Givet Bolagets tydliga tillväxt- och lönsamhetspotential, bedöms en investering i GAF erbjuda en attraktiv risk/reward.

Dessa analyser, dokument eller annan information härrörande AG Equity Research AB (vidare AG) är framställt i informationssyfte, för allmän spridning, och är inte avsett att vara rådgivande. Informationen i analyserna är baserade på källor och uppgifter samt utlåtanden från personer som AG bedömer vara tillförlitliga. AG kan dock aldrig garantera riktigheten i informationen. Alla estimat i analyserna är subjektiva bedömningar, vilka alltid innehåller viss osäkerhet och bör användas varsamt. AG kan därmed aldrig garantera att prognoser och/eller estimat uppfylls. Detta innebär att investeringsbeslut baserat på information från AG eller personer med koppling till AG, alltid fattas självständigt av investeraren. Dessa analyser, dokument och information härrörande AG är avsett att vara ett av flera redskap vid investeringsbeslut. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. AG frånsäger sig allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av material härrörande AG. Läsare kan anta att Analyst Group har mottagit ersättning för att framställa detta material.