Emission: Coegin Pharma

- Aktiekurs

- N/A

- Bransch

- Bioteknik

- Lista

- Nordic SME

- Emissionsvolym

- 15,3 MSEK

- Teckningskurs

- 0,11 SEK

- Teckningsperiod

- 17-31 januari

- Första handelsdag

- N/A

- Garanti- och teckningsåtagande

- 65,5 %

AKTIE 0,11 SEK

INVESTERING N/A

VALUATION 76,4 MSEK

Coegin Pharma AB (publ) är ett bioteknikföretag som vidareutvecklar och värdeförädlar en projektportfölj bestående av de separata portföljbolagen Follicum, Reccura Therapeutics och Avexxin Oncology. Detta skapar förutsättningar att driva projekt med lägre kostnader, ökat fokus och ger en mer effektiv Exit-process. Gemensamt för projekten är bl.a. att de ska ha en betydande kommersiell potential, ett klart definierat medicinskt behov och potential för en tidig Exit. Strategin är att skapa värde genom att utveckla lovande läkemedelskandidater, typiskt fram till kliniskt Proof of Concept och därefter åstadkomma Exit-avtal i form av partnerskap, försäljning eller särnotering av portföljbolaget.

Coegin Pharma stärker nu sin kassa genom en kombinerad företrädesemission om 15 MSEK och en riktad emission om 10 MSEK till det familjeägda investmentbolaget Alveco Invest. Merparten av kapitalet ska användas till att stödja portföljbolagens olika projekt samt affärsutveckling och finansieringsarbete. Givet en fulltecknad företrädesemission, i kombination med den riktade emissionen, ska Coegin Pharmas kapitalbehov vara täckt under hela 2023.

”Under 2022 har Coegin Pharma implementerat en ny strategi och affärsmodell vilken bl.a. resulterat i en lägre verksamhetsrisk, ett minskat kapitalbehov i moderbolaget och en mer strömlinjeformad process för att kunna ingå licensavtal eller genomföra en Exit. Den befintliga projektportföljen består av sju läkemedelsutvecklingsprojekt, varav fyra projekt är förberedda för fas IIa eller fas IIb. Det kan ställas i relation till den befintliga Pre Money-värderingen av Coegin Pharma om 76 MSEK i samband med den nu pågående kapitalanskaffningen, vilket, i förhållande till det kliniska läget för projekten, får anses vara en attraktiv värdering. Utöver att de tre portföljbolagen Follicum, Reccura Therapeutics och Avexxin Oncology har flera operativa milstolpar som kan nås under de kommande åren, vilka i sig kan vara värdedrivande, för Coegin Pharma en aktiv dialog med ett flertal potentiella globala och regionala samarbetspartners och köpare där slutmålet är att skapa värde genom en Exit i portföljbolagen. En Exit, eller ett licensavtal, tror vi skulle utgöra en stark trigger i aktien och med tanke på att Coegin Pharma har flera portföljbolag med långtgående projekt, ökar sannolikheten för att en eller flera affärer skulle kunna komma att genomföras under de kommande 12-18 månaderna”, säger ansvarig analytiker på Analyst Group.

Coegin Pharmas affärsmodell skiljer från de flesta bioteknik-bolagen, vilka typiskt baserar sin verksamhet på en (1) teknologi, en (1) kandidat eller ett enda projekt. Coegin Pharma har istället flera teknologier och totalt sju projekt varav fyra är klara för fas II-studier. Dessutom pågår ett pre-kliniskt försök inom cancerområdet, vilket har en stor potential vid positivt utfall. Flera projekt innebär ökad potential vad gäller att skapa aktieägarvärde, samtidigt som den operativa risken sprids på fler projekt och således blir mer diversifierad. Det i sig skapar en attraktiv risk reward. Affärsmodellen kallas för Hub & Spoke och är vanlig i framförallt i USA, vilken innebär att ett centraliserat moderbolag utgör ”navet” i koncernen, och de fristående dotterbolagen ”ekrarna” i hjulet.

Coegin Pharma kan därmed liknas vid ett form av investment- eller fondbolag med flera läkemedelskandidater inom olika terapeutiska områden. Det ger bättre förutsättningar för god värdeutveckling även i tuffare tider och ökade möjligheter att finansiera de olika projekten och dotterbolagen separat, samtidigt som moderbolaget kan verka med ett lågt kapitalbehov. Dessutom ger det en bättre möjlighet för hantering av de olika projektens immateriella rättigheter, kliniska studier och kliniska data, vilket gör det enklare att sälja projekten när de når rätt mognadsnivå, exempelvis under en fas II-studie.

Coegin Pharma har ett starkt nätverk av experter över hela värdekedjan för läkemedelsutveckling, från forskning och klinisk utveckling till kommersiell positionering och Exit. Bolaget kan därmed på ett flexibelt sätt använda rätt resurser vid rätt tidpunkt och kostnadseffektivt värdeförädla portföljbolagens projekt. Coegin Pharmas team säkerställer att projekten drivs av rätt personer med erfarenheter och kompetenser inom det relevanta terapeutiska området, att projekten har en väldefinierad strategi för regulatoriska godkännanden samt en väldefinierad strategi för kommersialisering av läkemedelskandidaten.

Tore Duvold, Koncern-VD och styrelseledamot, har mer än 20 års branscherfarenhet där han tidigare har arbetat på stora och väletablerade pharma-bolag som Aker Pharma och LEO Pharma. Närmast kommer han från Innovation Fund Denmark där han gick från att vara Vice VD till VD. Lars Bukhave Rasmussen, CFO, har stor erfarenhet inom hela läkemedelsvärdekedjan, från medicinutveckling, kommersialisering, ekonomisk förvaltning och redovisning samt generell ledning tack vare sin långa erfarenhet i olika ledande befattningar för LEO Pharma, både i Danmark och USA på vice presidentnivå, samt som CFO och COO for Pila Pharma AB. Bolagets CSO, Berit Johansen, är professor i molekylär genetik vid Norwegian University of Science and Technology och huvuduppfinnare av bolagets antiinflammatoriska behandlingsmetod. Kristian Lykke Fick, CCO, är specialiserad på biovetenskap och affärsutveckling med mer än 20 års erfarenhet från läkemedels- och bioteknikindustrin med grundlig kunskap av bland annat dermatologiska sjukdomar, infektionssjukdomar och njursjukdomar. John Zibert, CMO, är en erkänd läkemedelsforskare med även han över 20 års erfarenhet inom läkemedelsutveckling såväl som digitala hälsoundersökningar. John har expertis inom bland annat hudsjukdomar, cancer, decentraliserade kliniska prövningar, biomarkörer och innovationsprocesser som har resulterat i mer än 70 internationella vetenskapliga publikationer. Med dessa ledningspersoner, tillsammans med resterande styrelse, anser vi att Coegin Pharma har en stark mix av kompetenser och erfarenheter som talar för att bolaget ska lyckas.

![]()

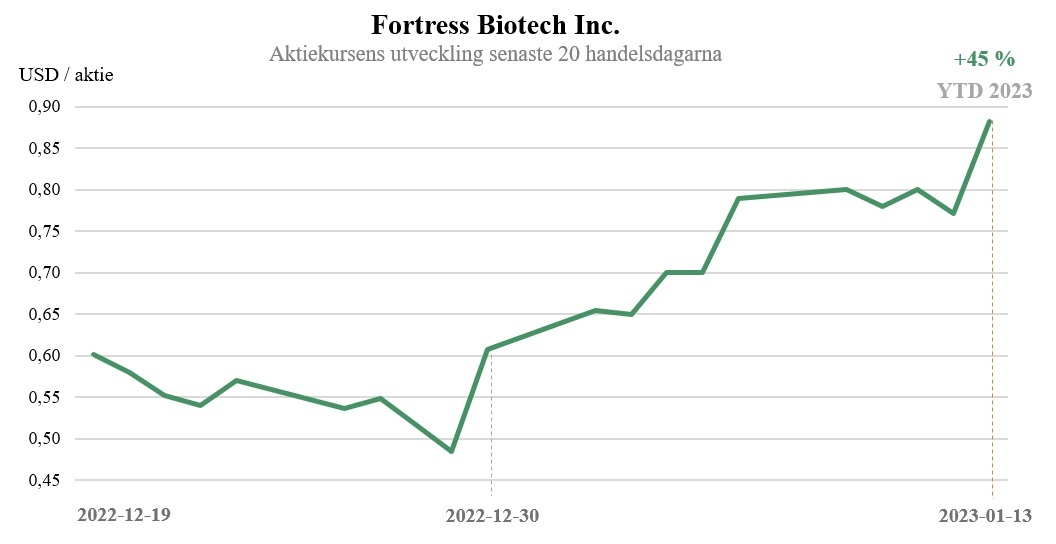

Fortress Biotech Inc. är ett biofarmaceutiskt företag som förvärvar, utvecklar och kommersialiserar innovativa läkemedels- och bioteknikprodukter. Likt Coegin Pharma verkar även Fortress Biotech utifrån en Hub & Spoke-modell där moderbolaget bistår dotterbolagen med finansierings- och förvaltningstjänster med målet att skapa aktieägarvärde genom att ingå licensavtal, partnerskap, Joint Ventures eller Exit-affärer. Fortress Biotech har fler än 25 läkemedelskandidater som befinner sig i allt från pre-kliniskt skede till långtgående kliniska studier. Företagets aktie är noterad på NASDAQ och efter att under årets inledande två veckor ha stigit med mer än 45 %, värderas Fortress Biotech till ett Market Cap omkring 96 MUSD (ca 995 MSEK).

Relativt sett är Coegin Pharma en mindre koncern, samtidigt som vi menar att Fortress Biotech visar vägen för vilka möjligheter en Hub & Spoke-modell skapar och vilken värdeutveckling det kan resultera i.

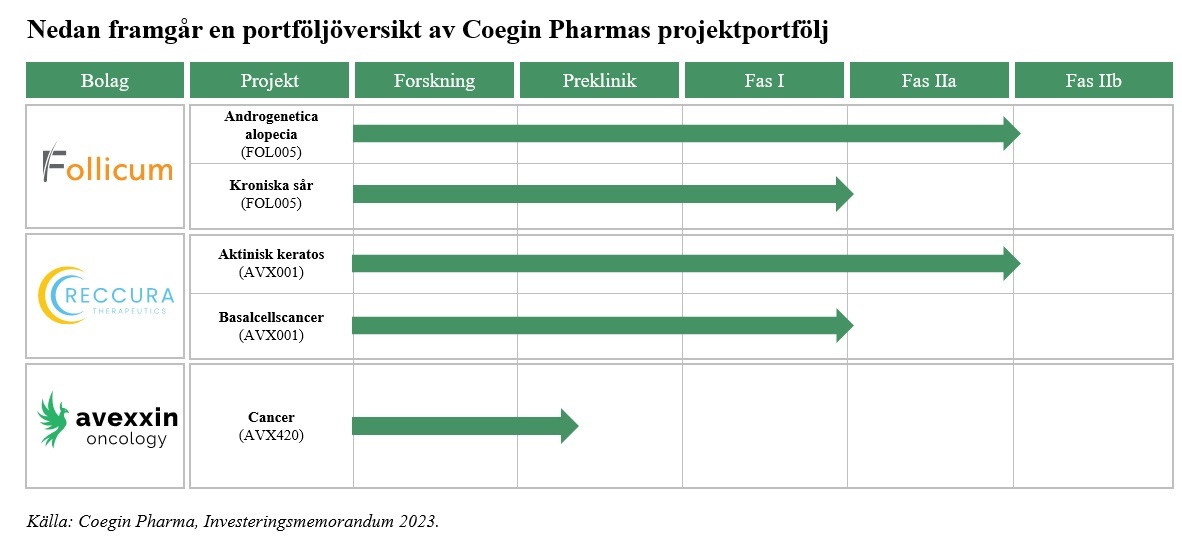

Coegin Pharma har som nämnt, genom sin projektportfölj, fyra projekt som är förberedda för fas IIa eller fas IIb. Gemensamt för projekten är att de har sin grund i två unika patenterade teknologiplattformar som bygger på gedigen forskning och samarbeten med banbrytande och internationellt erkända forskare och akademiker.

Den första teknologin, som innefattar bl.a. AVX001 och AVX420, är en serie egenutvecklade småmolekylära hämmare av det cytosoliska fosfolipas A2-enzymet (cPLA2α) involverat i inflammation och okontrollerad celltillväxt. Detta ger en rad potentiella attraktiva indikationer för de patenterade molekylhämmarna av cPLA2α inklusive hud-, cancer-, lever- och njursjukdomar. Tekniken kommer i första hand från Norges Teknisk-Naturvetenskapliga Universitet (NTNU). Portföljbolagen Avexxin Oncology och Reccura Therapeutics utvecklingsprojekt baseras på denna teknologi.

Den andra teknologin, som innefattar bl.a. FOL005, består av en serie patenterade vävnadsskyddande peptider, d.v.s. ”små proteiner”, som är baserade på en modifierad del av det naturliga mänskliga proteinet osteopontin. Osteopontin är ett glykoprotein som uttrycks i många typer av vävnader, bl.a. hårsäcken och ben, och spelar en nyckelroll i cellstimuleringsprocesser. Tekniken kommer i första hand från Lunds universitet. Portföljbolaget Follicums utvecklingsprojekt baseras på denna teknologi.

Follicum är ett svenskt bioteknikbolag med fokus på utveckling av nya banbrytande behandlingar för alopecia (håravfall) och kroniska sår. Läkemedelskandidaten FOL005 har i tre kliniska studier visat sig vara både säker och tolererbar med effekt i tillväxten av antalet hårstrån. För närvarande finns det bara ett fåtal läkemedel på marknaden för att behandla androgenetic alopecia (alopecia/håravfall) och den globala marknadsstorleken uppskattas 2024 till sammanlagt 5,1 miljarder dollar för de ledande produkterna baserade på finasteride och minoxidil. Bara i USA finns det 60 miljoner män och 35 miljoner kvinnor som lider av alopecia och endast 4,5 % av männen och 5,7 % av kvinnorna behandlas.

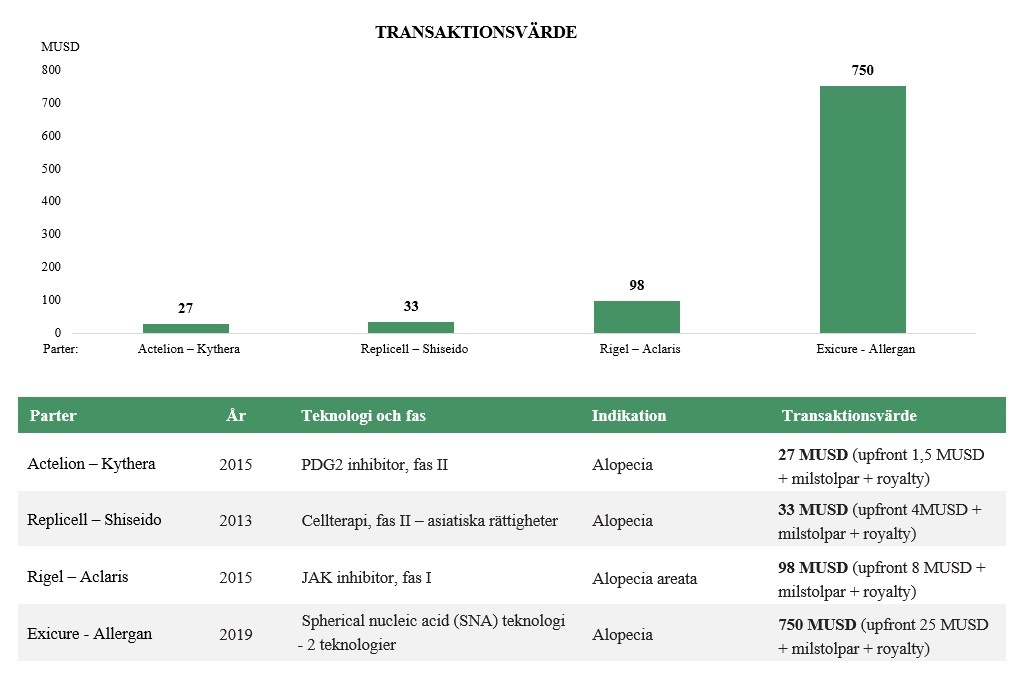

Coegin Pharma har pågående dialoger med potentiella globala och regionala partners och målsättningen är att genomföra en utlicensiering, alternativt att identifiera en Pharma- eller Venture Capital-partner för finansiering innan nästa kliniska studie inleds. Nedan framgår ett urval av tidigare genomförda transaktioner som innefattar bolag som kan anses verka inom samma bransch som Follicum.

Triggers framgent för Follicum:

- 2023: Slutförande av 9 månaders prekliniska tolerabilitetstester, produktion av studiemedicin och förberedelser för kommande kliniska studier.

- 2023: Finansierings- och utvecklingspartners identifierade kopplat ihop med ett licensavtal.

- 2024: Första patienten i klinisk fas IIb studie för patienter med alopecia.

- 2025: Resultat från klinisk fas IIb studie.

- 2025: Vetenskapliga rådgivningsmöten för att förbereda ett pivotal fas III program.

Reccura Therapeutics är ett norskt bioteknikföretag med fokus på att kunna erbjuda en unik och vältolererad behandling för både aktinisk (sol) keratos och basalcellscancer (”BCC”). Under sommaren 2022 presenterades slutliga data från COAK-studien, en klinisk fas I/II studie med AVX001 inom aktinisk keratos (”AK”). Resultaten visade att AVX001 är säker och tolereras väl i behandlingen av patienter med AK, där uppnåddes en tydlig tendens till effekt och sammanfattningsvis bedöms AVX001 ha potential att bli ett framtida behandlingsalternativ till patienter med aktinisk keratos. Marknaderna för behandling av AK och BCC är betydande och det finns ett stort behov av bättre behandlingsalternativ. AK är ytliga solskador i hudens yttre lager som beror på att huden har utsatts för mycket sol genom livet. Det är den vanligaste förekommande hudsjukdomen och enbart i USA uppskattas att det finns cirka 60 miljoner människor som lider av AK, ett antal som förväntas öka. Basalcellscancer är den vanligaste formen av hudcancer och i USA diagnostiseras årligen 4 miljoner patienter med BCC och det finns en tydlig marknadsmöjlighet för en säker och effektiv behandling av BCC, där den globala marknaden för BCC uppskattades till 6,7 miljarder dollar år 2021.

Nästa steg i Reccura Therapeutics utvecklingsprogram är en fas IIa studie med AVX001 inom BCC och en fas IIb studie inom AK. Målsättningen är att genomföra en utlicensiering alternativt att identifiera en Pharma- eller Venture Capital-partner för finansiering innan de kliniska studierna inleds. Nedan framgår ett urval av tidigare genomförda transaktioner som innefattar bolag som riktar sig mot samma indikation som Reccura Therapeutics, eller inom ett närliggande område.

Triggers framgent för Reccura Therapeutics:

- 2023: Ytterligare hudtolerabilitetsstudier för förlängning av behandlingsperioden, produktion av studiemedicin och förberedelser för kommande kliniska studier.

- 2024: Första patienten i klinisk fas IIb studie för patienter med AK och i klinisk fas IIa studie för patienter med BCC.

- 2025: Resultat från kliniska studier.

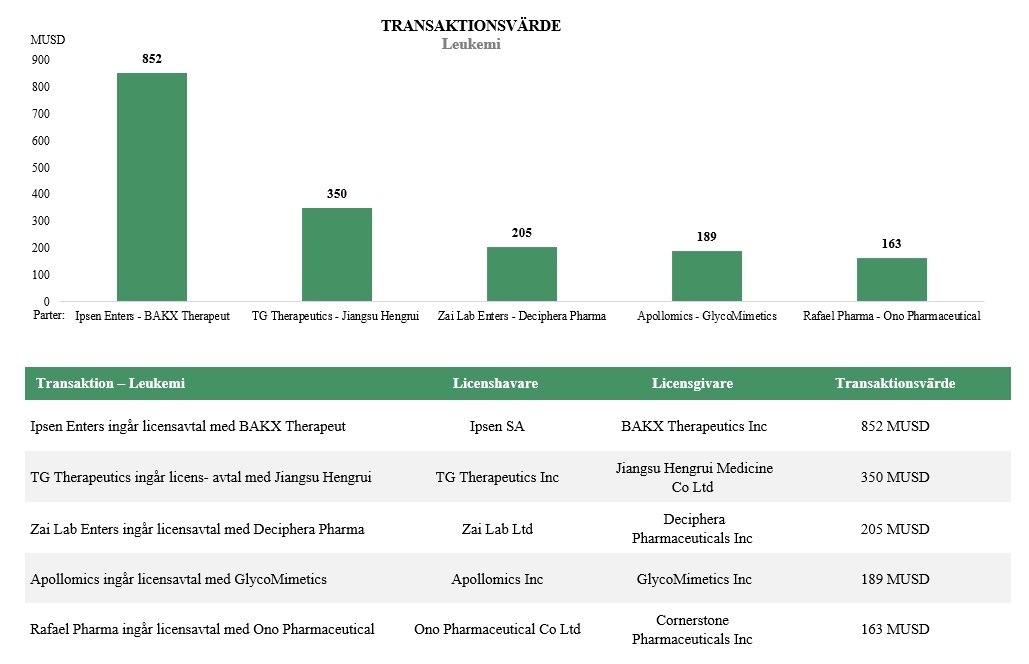

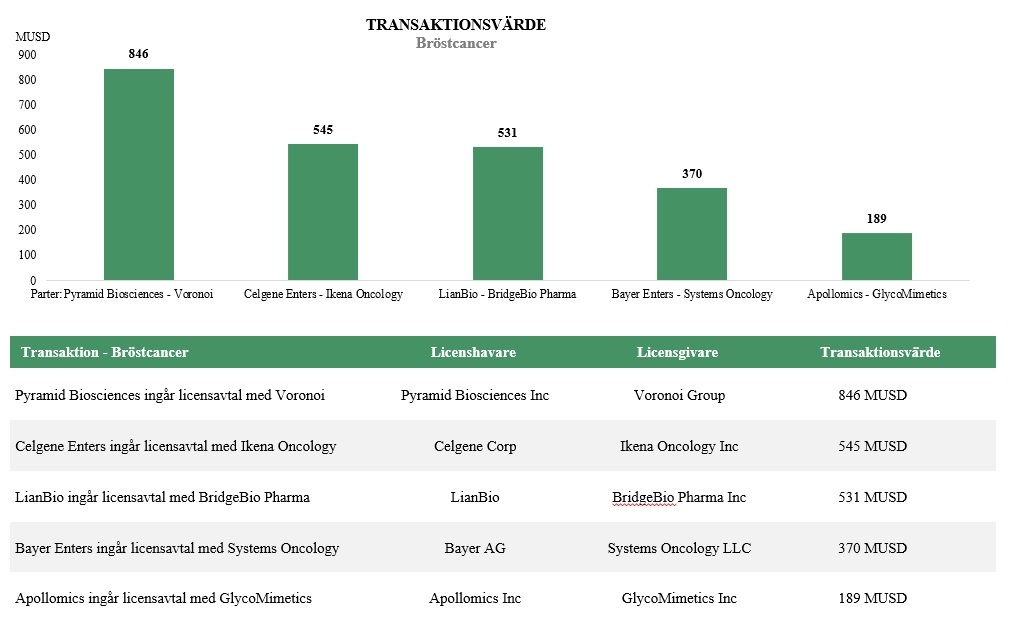

Avexxin Oncology är ett norskt bioteknikföretag som utvecklar ett unikt behandlingskoncept specifikt för blockering av cPLA2α, ett enzym känt för att spela en nyckelroll i tumörutvecklingen och i synnerhet vävnaden som omger tumören. Läkemedelskandidaten AVX420 har visat lovande resultat i ett flertal prekliniska modeller för blodcancer (leukemi) och andra cancertyper såsom bröstcancer. Nästa steg är att färdigställa den prekliniska fasen och även om substansen har potential inom olika typer av cancer, görs bedömningen i nuläget utifrån de forskningsresultat som hittills uppnåtts, att leukemi skall vara bolagets fokus som den första cancerindikationen för AVX420.

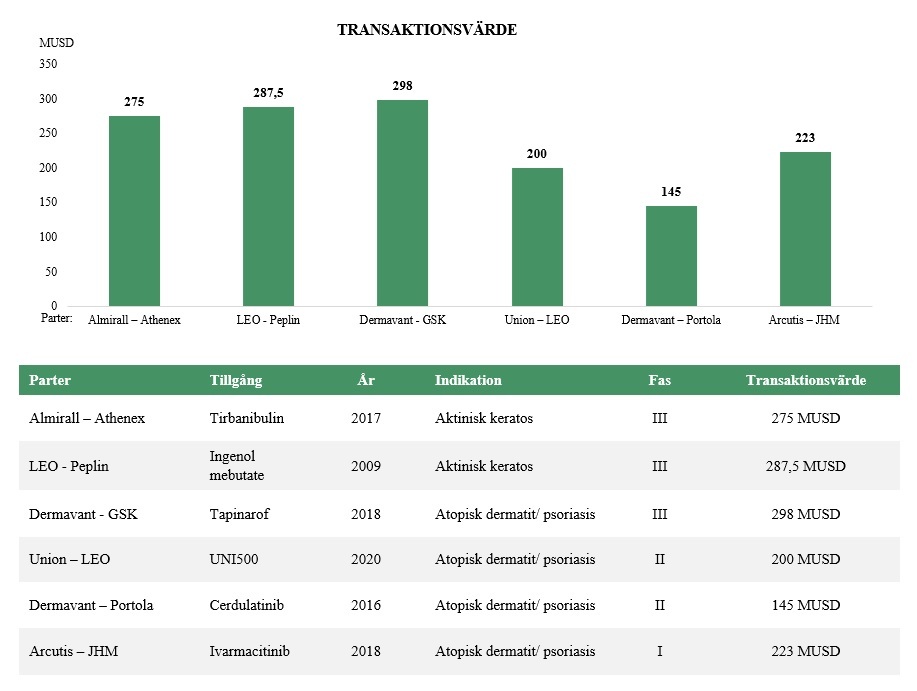

Många projekt inom cancer har potential inom flera cancersjukdomar vilket ofta ger mycket höga transaktionsvärden och det är inte ovanligt med värden långt över 100 miljoner dollar fördelat på kontantbetalningar, milstolpsbetalningar och royalties. Nedan framgår de licensavtal med högst transaktionsvärdevärde för prekliniska projekt inom leukemi respektive bröstcancer sedan 2018.

Triggers framgent för Avexxin Oncology:

- 2023: Slutföra utvecklingen av intravenös formulering för klinisk användning och påbörja prekliniska tester för att visa att AVX420 är säker för testning på människor.

- 2023: Fastställa första cancerindikationen för de inledande kliniska utvecklingsinsatserna (t.ex. leukemi eller bröstcancer).

- 2024: Första patienten i klinisk fas I studie för cancerpatienter.

- 2026: Resultat från klinisk fas I studie.

Vilka är enligt dig de viktigaste milstolparna som Coegin Pharma har uppnått under de senaste tolv månaderna?

I mars 2022 fick vi topplinjeresultat från COAK-studien inom aktinisk keratos, som visade att AVX001 tolereras mycket väl med tydliga tecken på effekt efter bara 4 veckor. Den andra viktiga milstolpen var slutförandet av sammanslagningen med Follicum med en ny och helt unik teknologiplattform. Analysen av fas 2-studien med FOL005 för behandling av håravfall visade att de patienter som drabbas av betydande håravfall har en signifikant tillväxt av nytt hår efter bara 4 månader. Både AVX001 och FOL005 har potential inom indikationer med stort medicinskt behov och attraktiva marknader.

Vad ser du kommer vara de primära värdedrivarna för Coegin Pharma och era portföljbolag under 2023?

Vi för en aktiv dialog med flera partners som är intresserade av FOL005 och AVX001 för behandling av håravfall och hudcancer. Vårt mål är att landa ett eller flera licensavtal, alternativt en särnotering om kapitalmarknaden ljusnar framöver. Ett licensavtal kan antingen vara i form av samutveckling eller en ren försäljning. En joker är de lovande resultaten med FOL005 vid behandling av kroniska sår. Här har vi möjlighet att starta kliniska studier utifrån befintlig dokumentation. Marknaden inom behandling av kroniska sår är betydande och det finns idag inga tillfredsställande behandlingsalternativ.

Varför är Coegin Pharma en bra investering idag?

När du investerar i Coegin Pharma investerar du samtidigt i tre portföljbolag med lovande läkemedelskandidater inom sjukdomsområden med stor medicinsk och ekonomisk potential. Det sprider också risken och kapitalkravet i Coegin Pharma är begränsat. Du investerar i ett företag som kommit en bra bit på vägen med sin kliniska utveckling. Coegin Pharma har redan visat att FOL005 och AVX001 är säkra och de har visat klinisk effekt. Sist men inte minst är det ett mycket erfaret och dedikerat team som driver företaget.

Coegin Pharma är ett nordiskt biotechbolag som genom sin hub & spoke affärs- och portföljmodell utvecklar nya läkemedel för behandling av sjukdomar där behovet av bättre läkemedel är stort och de kommersiella möjligheterna är betydande. Den nya affärsmodellen med separata portföljbolag ger klara fördelar för bolagets aktieägare. Först och främst reducerar det kapitalbehovet i moderbolaget Coegin Pharma samtidigt som det är en kostnadseffektiv modell och ett effektivt sätt att sprida riskerna på. Strategin är att skapa värde genom att utveckla lovande läkemedelskandidater, typiskt fram till klinisk proof-of-concept och därefter åstadkomma exitavtal i form av partnerskap, försäljning eller särnotering av portföljbolag.

Vi har byggt vår plattform på banbrytande forskning, starka vetenskapliga miljöer och unika teknologier med stor potential inom inflammation, cancer och cellstimulering. Coegin Pharma har idag, genom sina tre portföljbolag, fyra projekt redo för klinisk fas IIa och IIb. Vi för en aktiv dialog med ett flertal potentiella globala och regionala samarbetspartners och köpare där slutmålet är att skapa värde genom tidig exit i portföljbolagen.

I maj 2022 lanserade vi vår nya hub & spoke affärs- och portföljmodell varigenom utvecklingsprojekten drivs i separata portföljbolag med aktivt stöd från Coegin Pharma. Hub & spoke modellen ger klara fördelar för Coegin Pharma och våra aktieägare genom att kapitalbehovet i moderbolaget minimeras, overheadkostnaderna reduceras, riskerna sprids och projektens fokus inom olika terapeutiska områden stärks. Under perioden oktober till november under 2022 lanserade vi tre portföljbolag som är beskrivna i detta memorandum: Follicum, Reccura Therapeutics och Avexxin Oncology. Med den nya affärsmodellen och bolagsstrukturen kommer finansiering av utvecklingsprojekten framöver ske i de enskilda portföljbolagen kombinerat med ett aktivt stöd av nyckelkompetenser från ett managementteam med stor erfarenhet inom bl.a. forskning i världsklass, klinisk utveckling, finansiering, corporate governance och business development.

Coegin Pharma har med sina tre portföljbolag sammantaget en mycket lovande pipeline med fyra projekt redo för att inleda klinisk fas IIa och fas IIb inom hudcancer, håravfall och kroniska sår. I moderbolaget Coegin Pharma driver vi även projekt i tidig preklinisk fas inom exempelvis diabeteskomplikationer baserat på ett nära samarbete med NTNU och Lunds universitet. Dessa projekt planerar vi att bolagisera efter hand de mognat och är närmare den kliniska utvecklingsfasen.

Alla våra projekt baseras på banbrytande forskning sprungen från NTNU i Trondheim och Lunds universitet, kombinerat med ett starkt samarbete med ett internationellt nätverk av erkända forskare i Europa, USA och Kina. Gemensamt för projekten är också ett starkt patentskydd, ett tydligt medicinskt behov och betydande kommersiella möjligheter. Vår strategi inkluderar ett tydligt och strukturerat fokus på exit och licensavtal för att skapa en optimal balans mellan risk och avkastning. Vi har ett omfattande nätverk inom branschen och stor erfarenhet av att ingå licens- och samarbetsavtal. Vi har en aktiv och god dialog med regionala och globala pharma bolag och med venture capital bolag som har visat tydligt intresse för våra projekt. Vår främsta målsättning är att genomföra en exit genom försäljning, co-development eller särnotering av ett portföljbolag.

Avslutningsvis hoppas jag att befintliga och nya aktieägare vill vara med på vår fortsatta resa med vår nya hub & spoke modell. Jag ser en stor potential i våra portföljbolag och jag ser det som en reell möjlighet att kunna teckna avtal med en större samarbetspartner under 2023.

Tore Duvold

Coegin Pharma AB

Dessa analyser, dokument eller annan information härrörande AG Equity Research AB (vidare AG) är framställt i informationssyfte, för allmän spridning, och är inte avsett att vara rådgivande. Informationen i analyserna är baserade på källor och uppgifter samt utlåtanden från personer som AG bedömer tillförlitliga. AG kan dock aldrig garantera riktigheten i informationen. Alla estimat i analyserna är subjektiva bedömningar, vilka alltid innehåller viss osäkerhet och bör användas varsamt. AG kan därmed aldrig garantera att prognoser och/eller estimat uppfylls. Detta innebär att investeringsbeslut baserat på information från AG eller personer med koppling till AG, alltid fattas självständigt av investeraren. Dessa analyser, dokument och information härrörande AG är avsett att vara ett av flera redskap vid investeringsbeslut. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. AG frånsäger sig allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av material härrörande AG.