Emission: Biofrigas

- Aktiekurs

- 0.28

- Bransch

- Energi

- Lista

- Spotlight Stock Market

- Emissionsvolym

- 10,1 MSEK

- Teckningskurs

- 0,27 SEK

- Teckningsperiod

- 19 maj - 2 juni

- Första handelsdag

- N/A

- Garanti- och teckningsåtagande

- 57 %

AKTIE 0,27 SEK

INVESTERING N/A

VALUATION 15,1 MSEK

Biofrigas Sweden AB (publ) (”Biofrigas” eller ”Bolaget”) är verksamma på den växande marknaden för flytande biogas, med fokus på småskaliga aktörer – ett segment som tidigare saknat praktiskt fungerande lösningar. Bolagets första CryoSep-anläggning, som förvätskar biogas till flytande form, har nu blivit testad och verifierats under år 2025, vilket är ett viktigt steg för att nu gå in i en kommersialiseringsfas. Två avsiktsförklaringar, som sammantaget uppgår till 26 MSEK, med vidhängande option om 41 MSEK, är ett kvitto på marknadens efterfrågan av Biofrigas lösning. Med en låg kostnadsbas och ett högt enhetsvärde per anläggning, bedöms Bolaget ha god potential till lönsamhet med en estimerad bruttomarginal om 40 %. Givet en Pre Money-värdering om 15,1 MSEK ser Analyst Group emissionen som en attraktiv investeringsmöjlighet till en god Risk/Reward.

Biofrigas är specialiserade på att producera flytande biogas genom Bolagets innovativa CryoSep-teknologi, installerad i containerbaserade anläggningar. Denna teknologi möjliggör för lantbruk och livsmedelsindustrier att omvandla organiska restströmmar till flytande biogas som uppfyller fordonsbränslestandarder, och är särskilt användbar för tunga fordon och fartyg. Utöver biogas producerar proces- sen även flytande biogen koldioxid, vilket kan ersätta fossilt ursprung av koldioxid. Anläggningarna tillverkas och CE-märks i Bolagets fabriker, vilka finns i två varianter – CryoSep och CryoSep P, med en årlig förvätsknings-kapacitet om 2 respektive 10 GWh. Genom Biofrigas lösning skapas fördelar såsom nya intäktsmöjligheter, kostnadsbesparingar och ökad självförsörjning, samtidigt som lösningarna bidrar till en framtid mot netto-noll-utsläpp. Biofrigas har under flera år utvecklat CryoSep utefter marknadens efterfrågan och har nu färdigställt den första verifierade anläggningen. Efterfrågan styrks tydligt av de två avsiktsförklaringar som ingåtts, vilka uppgår till 26 MSEK med en option om 41 MSEK, motsvarande 2 anläggningar.

Låg kostnadsbas medför skalbar lönsamhet

Biofrigas affärsmodell utgår från att sälja kompletta anläggningar med CryoSep-teknologin till Bolagets kunder, vilka exempelvis är lantbrukare, kommunala biogasanläggningar eller reningsverk. Pris per anläggning estimeras till ca 8–12 MSEK, med potential att öka till 14 MSEK inom tre år, och givet att kunden erhåller statligt investeringsstöd genom det s.k. Klimatklivet, beräknas investeringens återbetalningstid uppgå till ca fem år för kunden. Biofrigas produkter har relativt långa ledtider och för att gradvis erhålla likviditet under produktionsprocessen tillämpar Bolaget en betalningsmodell som innebär att 30 % erhålls vid order, 30 % när materialet har anlänt, 30 % vid leverans samt 10 % vid godkänt prestandaprov. Således behöver Biofrigas inte binda stora delar rörelsekapital under produktionsprocessen. Bolaget har dessutom ett serviceerbjudande för underhåll och drift, vilket förväntas ge återkommande intäkter. Givet Bolagets stabila kostnadsbas och en uppskattad bruttomarginal i intervallet 35–50 %, bedömer Analyst Group att ett positivt kassaflöde kan uppnås redan vid försäljning av två anläggningar.

Ett hållbart alternativ

Biogas produceras genom bearbetning av olika typer av organiskt avfall som bryts ned av mikroorganismer utan tillgång till syre.

Adresserar en bred marknad

Biogas är ett förnybart och miljövänligt bränsle som har flertalet användningsområden, såsom fordons- och fartygsbränsle, el- och värmeproduktion eller som råvara eller bränsle i industriella processer.

Starkt värdeerbjudande

Flytande biogas, vilket Biofrigas producerar, är biogas som renas från koldioxid och kondenseras till flytande form för att öka energitätheten och underlätta transport samt lagring.

Flera gynnsamma marknadstrender

Genom statliga stöd som Klimatklivet, ett finansiellt stöd för investeringar i teknik för en fossilfri framtid som nyligen förlängts till 2028, kan Biofrigas kunder erhålla upp till 65 % i investeringsstöd vid köp av Bolagets lösningar. Därtill har flera nya stöd införts för småskalig biogasproduktion, såsom produktionsstöd för gödselgas, uppgradering och förvätskning, något som Biofrigas förväntas dra nytta av och kapitalisera på.

Redo för kommersialisering

Biofrigas har under de senaste åren utvecklat CryoSep utefter marknadens efterfrågan och står nu redo att skala upp. Bolagets första anläggning har verifierats av tredje part och är klar för leverans, ett konkret bevis på funktionalitet och ett viktigt säljverktyg vid nykundsbearbetning. Utöver detta har två avsiktsförklaringar signerats om upp till 67 MSEK, vilket stärker indikationerna på ett kommersiellt genombrott.

Hög operativ hävstång i affärsmodellen

Biofrigas har under de senaste utvecklingsåren opererat med en stabil kostnadsbas. Analyst Group bedömer att Bolaget initialt kan skala upp utan några större ökningar i rörelsekostnader och med förväntade höga bruttomarginaler om 35-50 %, samt höga nominella intäkter per anläggning, finns förutsättningar att generera positivt kassaflöde efter försäljning av 2-3 stycken CryoSep.

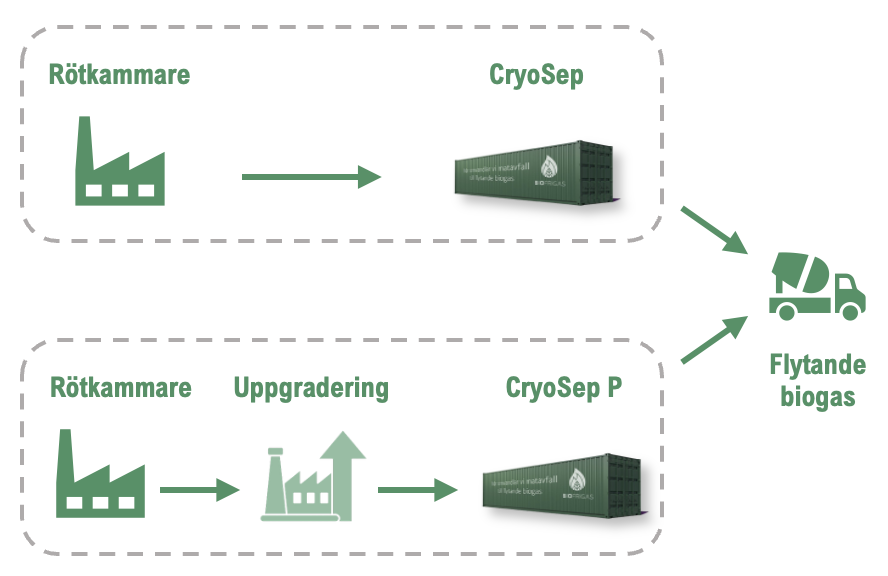

CryoSep är containerbaserade anläggningar som möjliggör för mindre producenter att kunna producera flytande biogas från organiska restströmmar. Biofrigas har två olika typer av anläggningar, CryoSep och CryoSep P. Som utgångspunkt använder CryoSep den gas som produceras i en rötkammare, s.k. rågas, vilken i huvudsak består av metan och koldioxid. I de fall där gasen efter rötkammaren uppgraderats till fordongaskvalitet, används CryoSep P. CryoSep adresserar i huvudsak lantbruket medan CryoSep P adresserar större kunder såsom kommunala biogasanläggningar eller reningsverk. CryoSep har en förvätsningskapacitet om upp till 2 GWh per år, medan CryoSep P kan hantera upp till 10 GWh. Anläggningarna tillverkas och CE-märks i fabrik innan leverans, vilket förenklar installation och reducerar ledtider.

Flytande biogas lämpar sig bäst för transportsektorn och tunga fordon samt fartyg, då dessa har behov av ett bränsle med högt energiinnehåll. Utöver flytande biogas så skapar CryoSep-processen även flytande koldioxid, vilket bl.a. kan användas som ersättning till koldioxid med fossilt ursprung, något som möjliggör nya intäktsströmmar för Biofrigas kunder, alternativt bidrar till lägre kostnader och ökad självförsörjningsgrad i kundens egna verksamheter.

Sett till skillnaden mellan produktionen från CryoSep och CryoSep P, så genererar CryoSep P en högre mängd förvätskad metan, således högre energidensitet, medan CryoSep genererar en högre mängd förvätskad koldioxid.

De flesta av aktörerna på marknaden för biogas riktar främst in sig på produktion av flytande biogas för större verksamheter. Biofrigas konkurrensfördel på marknaden är att Bolagets anläggningar möjliggör för småskaliga verksamheter att producera flytande biogas på ett ekonomiskt hållbart sätt. Därav ger Biofrigas teknologi förutsättningar till en stor grupp verksamheter att producera förnybar biogas i flytande form, något som tidigare inte varit möjligt. Givet detta anses de konkurrerande lösningarna för Biofrigas vara begränsade i dagsläget, något som skapar goda förutsättningar för att vinna marknadsandelar på sikt. Därutöver verifierades Biofrigas första CryoSep-anläggning år 2025 av tredje part, vilket markerar ett viktigt genombrott inför bredare kommersialisering.

Efter flera års produktutveckling har Biofrigas nu fått den första CryoSep-anläggningen validerad, vilket bekräftar teknikhöjden och markerar en betydande milstolpe för att påbörja kommersialiseringsfasen. Med en färdig anläggning och en tydlig marknadsposition står Biofrigas redo att kapitalisera på den växande efterfrågan.

Det ska poängteras att marknaden bland de mindre verksamheterna i behov av flytande biogas befinner sig i ett tidigt skede, och de kunder som hittills valt att investera eller visat intresse får betraktas som pionjärer. För att attrahera en bredare kundbas bedöms Biofrigas första referensanläggning vara avgörande, då den konkret demonstrerar hur tekniken fungerar och vilka operativa och ekonomiska fördelar den medför. Referensanläggningen har nu verifierats av DEKRA, efter detta så har nu en period inletts där Biofrigas validerar anläggningens prestanda och funktion utifrån designkraven. – något som markerar ett viktigt steg i Bolagets övergång från utvecklings- till kommersiell fas. Analyst Group bedömer därmed att sannolikheten ökar för att fler pågående kunddialoger omvandlas till faktiska affärer och avsiktsförklaringar, likt de två som redan ingåtts.

Det finns starka regulatoriska drivkrafter som gynnar biogasanvändandet i Sverige. Klimatklivet är ett investeringsstöd som kan sökas av svenska företag för att möjliggöra satsningar på fossilfri framtidsteknik och grön omställning, vilket delfinansieras av NextGenerationEU, EU:s återhämtningsfond. Klimatklivet kan finansiera upp till 65 % av den totala investeringen för Biofrigas kunder, vilket ökar incitamenten att göra en sådan investering. Givet ett investeringsstöd om 65 % beräknas Biofrigas anläggningar ha en återbetalningstid om ca fem år, vilket skapar en attraktiv ROI.

Utöver Klimatklivet har även produktionsstödet till biogas stärkts kraftigt från år 2024, med särskild inriktning på småskalig gårdsbaserad produktion och förvätskning till flytande biogas. Detta innebär att Biofrigas kundsegment kan erhålla både investeringsstöd vid inköp och löpande ersättning per producerad kilowattimme. I december år 2023 beslutade regeringen att förlänga Klimatklivet till år 2028 och därefter tillfördes ytterligare 800 MSEK under år 2024, samtidigt som budgeten för produktionsstödet höjdes till 900 MSEK per år.

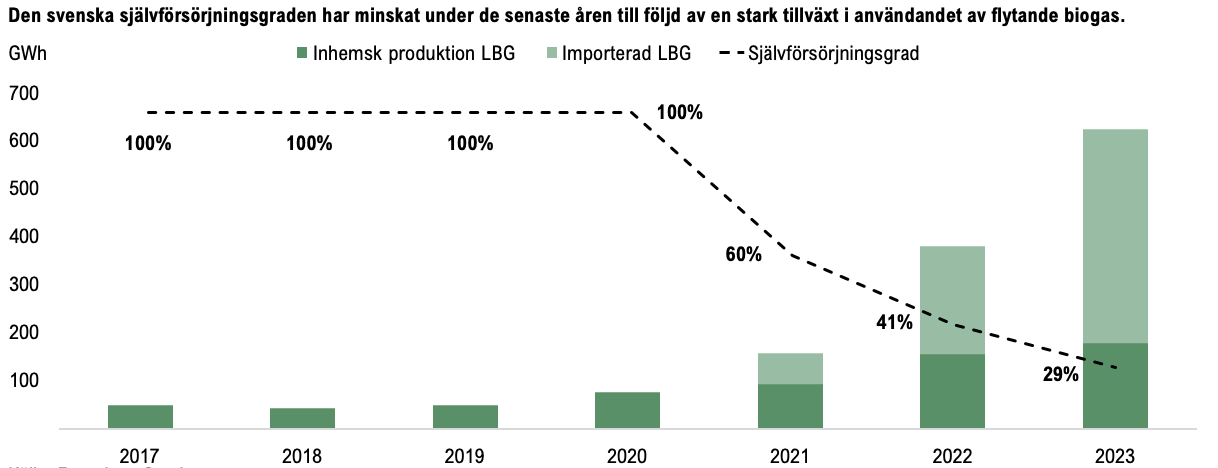

Den svenska produktionen av flytande biogas ökade med 15 % år 2023 till 180 GWh, samtidigt som den totala användningen av flytande biogas uppskattas ha uppgått till 626 GWh, vilket innebär en ökning om 64 %. Givet detta uppgick den svenska självförsörjningsgraden, d.v.s. hur stor andel av användningen som kom från svenskproducerad flytande biogas, till endast 29 %, en siffra som har uppgått till 100 % historiskt. I takt med att användandet av flytande biogas har vuxit kraftigt under de senaste åren har den svenska självförsörjningen dock halkat efter. Det finns därmed ett tydligt behov av att öka produktionen i Sverige, där Biofrigas anläggningar förväntas bli en viktig pusselbit genom att Bolaget adresserar mer småskaliga verksamheter och gör det ekonomiskt hållbart för dessa att producera flytande biogas.

Som grafen nedan påvisar så har användandet av flytande biogas vuxit starkt sedan år 2021, vilket främst är drivet av transportsektorn och industrin, något som har bidragit till att användningen har vuxit under 13 kvartal i rad. Det ökade intresset drivs primärt av tre faktorer:

- Inom transportsektorn för tunga fordon görs satsningar på fordon som drivs av flytande biogas, bl.a. från Volvo och Scania.

- Sjöfarten drivs idag nästan uteslutande av fossila bränslen och de fartyg som drivs med fossilt framställd flytande naturgas kommer omfattas av handeln med utsläppsrätter. Därtill, som en del av EU:s gröna giv införs en ”reduktionsplikt” som på sikt tvingar sjöfarten att blanda in flytande biogas i drivmedelsmixen. Bland nya fartyg som produceras idag dominerar drift med flytande gas, vilket förväntas fortsatta driva en växande efterfrågan på flytande biogas under kommande år.

- Industrin står idag för användandet av ca 60 % av energigaserna i Sverige, av vilka endast 20 % av dessa är förnyelsebara. Således finns det gott om utrymme inom industrin att öka användningen av förnyelsebara energigaser såsom flytande biogas.

Ovan är några drivkrafter som förväntas öka efterfrågan på flytande biogas, något som Biofrigas förväntas kunna kapitalisera på genom ett ökat intresse för Bolagets anläggningar. Ytterligare en viktig förändring är att skattebefrielsen för biogas återinfördes i december 2024 och gäller nu till år 2030. Det har resulterat i en kraftigt förbättrad konkurrenskraft mot diesel, vilket skapar förutsättningar för ökad användning av flytande biogas inom både tung lastbilstrafik och fjärrtransporter.

Samtidigt har EU:s nya system för utsläppshandel för vägtransporter (ETS 2) trätt i kraft från år 2025 och förväntas höja kostnaderna för fossila drivmedel successivt – vilket ytterligare förstärker det ekonomiska incitamentet att byta till förnybara alternativ som flytande biogas.

Källa: Energigas Sverige

Nedan beskrivs ett tänkbart händelseförlopp och värde-drivare för Biofrigas under kommande år.

- Bolagets första kommersiella anläggning färdigställdes i början av 2025 efter godkänd granskning av DEKRA, och befinner sig nu i provdrift inför leverans. Anläggningen utgör ett viktigt referensprojekt och förväntas skapa ökat förtroende för tekniken samt driva ytterligare kundintresse.

- Biofrigas tecknade under 2024 två avsiktsförklaringar, en i Norge och en i Finland, till ett sammanlagt initialt värde om 26 MSEK, med option att utöka det finska avtalet till totalt 54 MSEK. Detta motsvarar ett potentiellt ordervärde om upp till 67 MSEK, vilket är ett kvitto på det internationella intresset för Bolagets lösningar och deras kommersiella relevans. I oktober år 2024 kommunicerade Bolaget även att offertstocken, exklusive dessa avsiktsförklaringar, uppgår till cirka 200 MSEK..

- Det ökade intresset och förtroendet förväntas medföra att det ökade antalet utestående offerter och kundförfrågningar som Biofrigas har erhållit under de senaste kvartalen konverteras till faktiska avsiktsförklaringar och avtal.

- Biofrigas erhöll under våren år 2025 godkännande av patentansökan i USA för den teknik som används I CryoSep-anläggningen, vilket är ett viktigt styrkebesked inför fortsatt internationell kommersialisering.

- Givet Biofrigas affärsmodell med låg burn rate, förhållandevis höga bruttomarginal och ett försäljningspris per anläggning om 8–12 MSEK– bedöms positivt kassaflöde nås redan efter försäljning av ett fåtal enheter, med potential att öka enhetspriset.

- Serviceavtalen skrivs för hela anläggningens livslängd och ger löpande serviceintäkter motsvarande cirka 4 procent av anläggningspriset per år.

- På längre sikt förväntas Biofrigas etableras på fler marknader, där exempelvis Tyskland anses utgöra en potentiell nästa etablering.

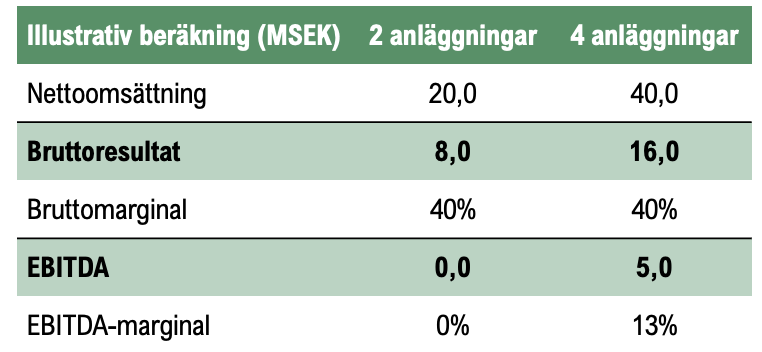

Biofrigas har under de senaste åren bibehållit en slimmad organisation med en god kostnadskontroll vilket har bidragit till att Bolaget har uppvisat en låg burn rate under de senaste åren. Den genomsnittliga operativa kapitalförbrukningen mellan åren 2019-2024 uppgår till ca 5,5 MSEK per år eller ca 0,5 MSEK per månad. Sett till rörelsekostnaderna som i snitt uppgått till ca 8 MSEK per år under samma tidsperiod, eller ca 0,66 MSEK per månad. Givet den produkt som Biofrigas säljer, uppskattar Analyst Group att Bolaget kan uppvisa goda bruttomarginaler om ca 35-50 %. Vid försäljning av två anläggningar under ett givet år med ett omsättningsvärde i mitten av det angivna intervallet om 8-12 MSEK, således 10 MSEK, erhålls en omsättning om 20 MSEK.

Med en konservativt antagen bruttomarginal om 40 % erhålls ett potentiellt bruttoresultat om 8 MSEK. Vidare bedömer Analyst Group att Biofrigas initialt kan hålla kostnadsbasen stabil även vid en uppskalning, där en bibehållen kostnadsbas om 8 MSEK per år möjliggör för Biofrigas att potentiellt nå break even på EBITDA-nivå vid en omsättning om 20 MSEK. Vid en försäljning av fyra anläggningar, bibehållen bruttomarginal men med en ökad kostnadsbas till 11 MSEK, hänförlig till att hantera tillväxten, antas Biofrigas nå ett EBITDA-resultat 5 MSEK.

Givet ett bedömt genomsnittligt försäljningspris om 10 MSEK per anläggning, samt oförändrade nyckelparametrar, motsvarar en försäljning om två anläggningar under ett år en P/S-multipel om 0,8x respektive 1,3x på Pre Money- respektive Post Money-värdering. Vid en illustrativ försäljning om fyra anläggningar, motsvarande 40 MSEK i intäkter och ett EBITDA-resultat om 5 MSEK, sjunker dessa multiplar till 0,4x respektive 0,6x. Givet att detta scenario implicerar en EV/EBITDA-multipel om 1,9x, bedömer vi att värderingen framstår som attraktiv – särskilt i relation till Bolagets tillväxtfas, skalbara affärsmodell och höga försäljningsvärde per enhet. Samtidigt bör det poängteras att marknaden fortsatt är i ett tidigt skede med förhållandevis långa ledtider. Likväl anser Analyst Group sammantaget att Pre Money-värderingen om 15,1 MSEK i den nu pågående företrädesemissionen, givet referensanläggningens färdigställande, ökad närvaro i Norge och Finland, samt nyligen beviljat patent i USA, inbjuder till en attraktiv investeringsmöjlighet och en god Risk/Reward.

Dessa analyser, dokument eller annan information härrörande AG Equity Research AB (vidare AG) är framställt i informationssyfte, för allmän spridning, och är inte avsett att vara rådgivande. Informationen i analyserna är baserade på källor och uppgifter samt utlåtanden från personer som AG bedömer vara tillförlitliga. AG kan dock aldrig garantera riktigheten i informationen. Alla estimat i analyserna är subjektiva bedömningar, vilka alltid innehåller viss osäkerhet och bör användas varsamt. AG kan därmed aldrig garantera att prognoser och/eller estimat uppfylls. Detta innebär att investeringsbeslut baserat på information från AG eller personer med koppling till AG, alltid fattas självständigt av investeraren. Dessa analyser, dokument och information härrörande AG är avsett att vara ett av flera redskap vid investeringsbeslut. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. AG frånsäger sig allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av material härrörande AG. Läsare kan anta att Analyst Group har mottagit ersättning för att framställa detta material.

Nordnet eller Avanza har inte varit part i framtagandet av erbjudandet, utan mottar och administrerar endast ansökningar om teckning.