Emission: Aptahem

- Aktiekurs

- 1.48

- Bransch

- Läkemedel

- Lista

- Spotlight Stock Market

- Emissionsvolym

- 24,9 MSEK

- Teckningskurs

- 1,62 SEK

- Teckningsperiod

- 10 - 24 sep

- Första handelsdag

- N/A

- Garanti- och teckningsåtagande

- 0 %

AKTIE 1,62 SEK

INVESTERING N/A

VALUATION 28 MSEK

Tid kvar att teckna

Står redo för att ta fler betydande steg och realisera värde

Det svenska bioteknikbolaget Aptahem AB (publ) (”Aptahem” eller ”Bolaget”) utvecklar RNA-baserade läkemedel för behandling av akuta, livshotande tillstånd där koagulation, inflammation och vävnadsskada samverkar i sjukdomsprocessen. Apta-1, Bolagets främsta läkemedelskandidat, är ett akutläkemedel som utvecklas med mål att stoppa de organ- och vävnadsskador som leder till den mycket höga dödligheten för bland annat sepsispatienter. Efter nyligen finaliserad Fas 1-studie förbereder Aptahem nu inför en notering på i USA för att dels få en rättvisare värdering, dels säkra finansieringen för Bolagets planerade kliniska Fas 2-studie. Analyst Group ser goda möjligheter för Aptahem att med den innovativa Apta-1 behandlingen kunna kapitalisera på en marknad i stark tillväxt genom att ingå partnerskap. Sammantaget anser Analyst Group att investerare inbjuds till en attraktiv investeringsmöjlighet genom att teckna aktier i pågående företrädesemission till en Pre-Money värdering om 28 MSEK.

Aptahem är ett bioteknikbolag i klinisk fas som utvecklar RNA-baserade behandlingar för akuta, livshotande tillstånd där koagulation, inflammation och vävnadsskada samverkar i sjukdomsprocessen. Bolagets behandlingar bygger på en RNA-aptamerteknologi som liknar antikroppar men har egenskaper som gör den mer åtråvärd till medicinska targets, och kan därför nå mer specifika mål samt produceras av icke-biologiska processer vilket ger ingen eller låg immunogenicitet. Bolagets huvudkandidat, Apta-1, har i prekliniska studier visat en unik profil som samtidigt motverkar både koagulation och inflammation, något som utmanar dagens behandlingar för sepsispatienter vilka ofta enbart fungerar väl i tidiga stadier. Genom Apta-1 ämnar Bolaget skapa en effektivare behandling i senare skeden av sepsis, i avseende att möta det globala behovet av läkemedel inom dessa tillstånd. I linje med Aptahems strategiska inriktning mot USA har Bolaget ansökt till FDA:s CNPV-pilotprogram, vilket erbjuder en mer förutsägbar och tidseffektiv väg till marknad genom att kunna förkorta granskningstiden från 10-12 månader till 1-2 månader.

Apta-1 har i prekliniska studier påvisat unika antiinflammatoriska, antitrombotiska och immuno-modulerande egenskaper, vilket indikerar att Apta-1 skulle kunna vara den helhetslösning som sepsisbehandlingen idag saknar.

Dagens behandlingar, som oftast består av flera olika har ibland dålig respons och kan även bidra med icke önskade biverkningar. Det saknas alltså en effektiv behandling speciellt när dessa akuta tillstånd förvärras i senare skeden, något Apta-1 ämnar åtgärda vilket medför en stor global marknadspotential. Apta-1 är baserat på Aptahems aptamerteknologi, aptamererna består av enkelsträngat RNA (ssRNA) vilka är kemiskt framtagna biomolekyler. Aptamerer kan binda till förutbestämda specifika mål vilket kan användas för att bekämpa specifika proteiner som orsakar sjukdomar hos människor. På detta sätt har Apta-1 potential att förhindra livshotande tillstånd som leder till eller orsakas av sepsis, även kallat blodförgiftning, och på så vis hindra sjukdomstillståndet från att göra skada på kroppens organ och vävnader. Läkemedelskandidaten är både antiinflammatorisk och antitrombotisk, dessa unika egenskaper möjliggör bekämpandet av sjukdomar där dessa faktorer är involverade. Apta-1 kan därmed, som ett tänkt akutläkemedel, förhindra den inflammatoriska responsen och därmed motverka uppkomsten av de organ- och vävnadsskador som bl.a. leder till den väldigt höga dödligheten hos sepsispatienter. I augusti år 2025 breddades potentialen för Apta-1 avsevärt då Aptahem lämnade in en provisorisk patentansökan i USA för en rad nya indikationsområden. Upptäckterna baseras på en detaljerad utvärdering av befintliga data, och inkluderar potential inom neurodegenerativa sjukdomar som Alzheimers och Parkinsons, virala infektioner såsom HIV och SARS-CoV-2, samt aggressiva cancerformer såsom bröstcancer och melanom. Analyst Group anser att denna patentsökta och utökade potential avsevärt stärker läkemedelskandidatens position som en mångsidig, innovativ terapikandidat, vilket breddar grunden för dialoger med potentiella samarbetspartners inom flera nya, stora terapiområden.

Klinisk säkerhet och tolerabilitet

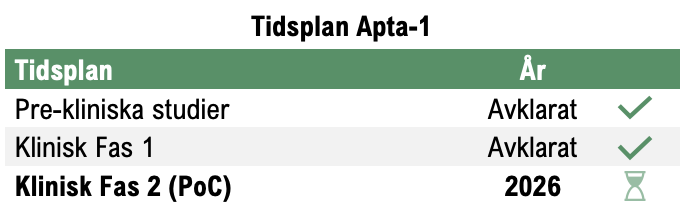

Efter en framgångsrikt avslutad Fas 1-studie med Apta-1, som visat god säkerhet och tolerabilitet, har Aptahem nu tagit ett viktigt steg mot att möta det stora globala behovet av effektiva sepsis-behandlingar. Med en tydlig USA-strategi, stärkt av en ny provisorisk patentansökan för utökade indikationer såsom cancer och Alzheimers samt en ansökan till FDA:s pilotprogram, förbereder Bolaget nu inför en klinisk Fas 2-studie med finansiering från emissionslikviden.

Betydande marknadspotential

Apta-1 riktar sig mot sjukdomstillstånd med stora omättade behandlings-behov, såsom akut njurskada, urogenitala infektioner och lunginflammation, där nuvarande behandlingsalternativ ofta är otillräckliga. Marknaden för dessa indikationer överstiger tillsammans 85 miljarder USD, vilket ger läkemedelskandidaten en betydande potentiell marknadsposition utöver sepsisområdet.

Innovativ läkemedelskandidat

Apta-1 är en RNA-baserad aptamer med hög affinitet till specifika medicinska targets. Aptamerer liknar antikroppar men är mindre, stabilare och syntetiskt framställda, vilket minskar immunrisker och förbättrar tillverkningsbarhet. Med förmåga att samtidigt modulera inflammation, koagulation och vävnadsreparation kan Apta-1 etableras som en first-in-class-behandling inom flera kritiska tillstånd med höga inträdesbarriärer.

Aptahem genomförde under åren 2022–2023 en dubbel-blindad randomiserad placebokontrollerad Fas 1-studie på friska frivilliga försökspersoner med Apta-1. Bolaget har finaliserat och slutrapporterat Fas 1-studien till myndighet, en studie som genomfördes utan allvarliga biverkningar och där en individ uppvisade tydlig sänkning av inflammatoriska biomarkörer, vilket ses som en första signal på behandlingseffekt. Detta innebär ett signifikant steg där Bolaget nu konkret planerar en PoC Fas 2-studie i patienter med akuta inflammatoriska tillstånd relaterade till sepsis, samtidigt som fördjupade diskussioner med potentiella partners fortgår och vissa aktörer har tillgång till Bolagets datarum under sekretess. Under oktober 2024 ingick Bolaget ett strategiskt samarbetsavtal med E-Projection, ett japanskt affärsutvecklingsbolag med goda kontakter till den japanska läkemedelsindustrin, som efter due diligence valt ut Aptahem såsom ett av få projekt de representerar, på ett successfee-baserat upplägg. Samarbetet belyser intresset och potentialen för Apta-1 som ett starkt affärscase. Grunden för dessa dialoger stärktes ytterligare under augusti år 2025 genom en provisorisk patentansökan i USA som skyddar Apta-1 inom nya terapiområden såsom Alzheimers och cancer.

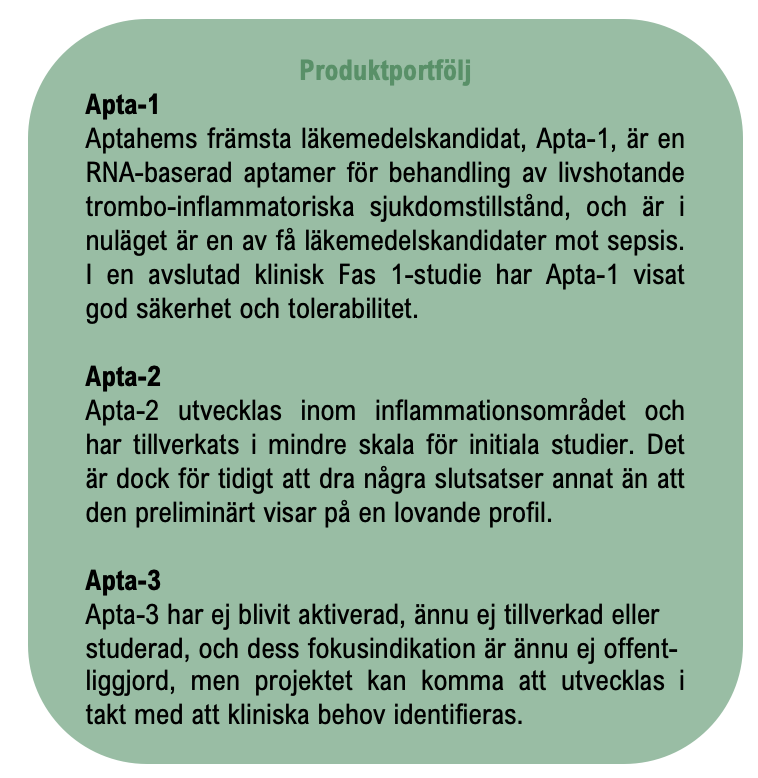

Aptahems affärsmodell bygger på att utveckla läkemedels-kandidater och finna partners för licensering, för att på så vis ta läkemedel till marknaden, där kompensationen baseras på olika intäktsmodeller såsom till exempel royalites, milstolps-betalningar samt upfront-betalningar. För närvarande är Bolaget fokuserat på Apta-1, läkemedels-kandidaten som är inriktad mot sepsis.

Bolaget har upplevt ökat intresse efter den finaliserade Fas 1-studien och är nu i avancerade diskussioner med flera potentiella partners, där vissa erhållit konfidentiell tillgång till Bolagets datarum. Analyst Group ser goda möjligheter för utlicenseringsavtal givet att emissionslikviden skapar fortsatt handlingsutrymme i partnerprocessen.

Vid utlicensering av läkemedel är det vanligt att licenstagaren tillgodoser aktören som utlicensierar produkten med upfront- och milstolps-betalningar, detta för att finansiera studie- och utvecklingskostnader. Dessa betalningar delas ofta upp i olika skeden, t.ex. vid signering av kontrakt, vid genomförda kliniska studier och vid potentiellt läkemedelsgodkännande. Eftersom riskprofilen ser annorlunda ut beroende på var i processen avtal sluts är avtalets ingång också en faktor som spelar roll för hur mycket av värdet som fördelas till Aptahem respektive licenstagaren. Sammanfattat kan det sägas att Aptahem förväntas få en större andel av det prognostiserade värdet av Apta-1 ju senare avtal skrivs, då risken progressivt blir mindre ju fler stadier som slutförs. Mot denna bakgrund är det strategiskt värdefullt att Aptahem nyttjar möjligheten att ta Apta-1 vidare till klinisk Fas 2 innan avtal sluts, då detta väntas öka licensvärdet väsentligt.

Kostnaderna för utvecklingen av Apta-1 ökar i takt med att de kliniska studierna fortlöper, och Bolaget står nu inför konkreta kostnader relaterade till planering och förberedelse av Fas 2-studien. Då Aptahems strategi är att finna en licenstagare som nyttjar resurser för att ta över största delen av det kliniska utvecklingsarbetet, förväntas Bolaget på så vis erhålla upfront-betalningar, milstolpsbetalningar samt kostnadsdelning. Analyst Group anser att resultaten från Fas 1-studien, tillsammans med den nyligen accepterade artikeln “Antithrombotic but not anticoagulant activity of the thrombin-binding RNA aptamer Apta-1” i den högt rankade vetenskapliga tidskriften British Journal of Pharmacology, ger Aptahem ett starkt vetenskapligt case inför partnerskapsdiskussioner.

Akuta inflammatoriska och koagulationsrelaterade sjukdomstillstånd, inklusive sepsis, utgör ett växande globalt hälsoproblem med betydande dödlighet, behandlingsbrist och ekonomiska konsekvenser. Enligt WHO drabbas varje år omkring 50 miljoner människor av sepsis globalt, med 11 miljoner dödsfall av komplikationerna – motsvarande nästan 20 % av alla sjukdomsrelaterade dödsfall i världen. Dödsfallen är ofta kopplade till att det idag saknas effektiva och specifika behandlingar för tillstånd där inflammation, koagulation och vävnadsskada samverkar.

Av de patienter som drabbas svårt av sepsis varierar dödligheten mellan 15–40 %, beroende på sjukdomsstadium, ålder och eventuell komorbiditet. I USA estimeras antalet fall öka från 1,8 miljoner år 2021 till 1,9 miljoner år 2030, och i Europa från 1,2 till 1,24 miljoner fall under samma period. Samtidigt för dessa tillstånd med sig betydande samhällskostnader. I USA uppgår sjukhus- kostnader relaterade till sepsis till över 14,6 miljarder USD årligen, medan motsvarande siffra i EU5-länderna uppgår till cirka 4,4 miljarder USD. Utöver detta tillkommer sekundära kostnader till följd av t.ex. kronisk sjuklighet, bestående organskador, arbetsförlust och behov av långtidsvård. Sepsis kan även leda till neurokognitiva skador, dialysberoende eller amputation, vilket ytterligare fördyrar det samhällsekonomiska utfallet.

Aptahems läkemedelskandidat Apta-1 utvecklas initialt för behandling av akuta inflammatoriska och koagulationsdrivna sjukdomar, däribland sepsis och tillstånd som kan leda till eller uppstå som följd av sepsis. Marknaden för behandling av sepsis och septisk chock i USA, EU5 och Japan värderades till cirka 5,2 miljarder USD år 2024 och förväntas växa till 5,9 miljarder USD år 2026, motsvarande en årlig tillväxttakt (CAGR) om cirka 7 %.

Utöver sepsis planeras Apta-1:s effekt och säkerhet att utvärderas i en så kallad basket trial i klinisk fas 2, där flera indikationer parallellt inkluderas.

- Akuta urogenitala sjukdomar, inkl. prostatit och cystit, där svår inflammation kan leda till urosepsis. Den globala marknaden för behandling inom detta område uppskattas överstiga 10 miljarder USD.

- Inflammatoriska njursjukdomar och akut njurskada (AKI), vilka kan uppstå i samband med infektioner, läkemedelstoxicitet eller sepsis, och där Apta-1:s antiinflammatoriska och antitrombotiska verkningsmekanism kan minska sjukdomsprogression. Den globala marknaden för njursjukdomar överstiger 75 miljarder USD.

- Pulmonella tillstånd och akuta lungskador, t.ex. orsakade av allvarlig influensa, covid-19 eller annan systemisk inflammation, där Apta-1 kan förbättra syresättning och minska fibrosrisk.

- Koagulationsrubbningar vid akuta tillstånd, där mikrotromboser bidrar till vävnadsskador och organsvikt. Apta-1 kan genom att modulera koagulationssystemet förbättra mikrocirkulation och minska risk för multiorgansvikt.

- Utöver detta ser Aptahem potential i flera nya, stora terapiområden, såsom neurodegenerativa sjukdomar som Alzheimers och Parkinsons, aggressiva cancerformer och virala infektioner. Denna potential, som identifierats genom en detaljerad utvärdering av befintliga data, skyddas nu genom en provisorisk patentansökan i USA inlämnad i augusti år 2025, och stärker Apta-1:s position som ett innovativt terapi-alternativ och breddar underlaget för nya partnerskapsdialoger inom dessa områden.

Mot bakgrund av ovan bedöms Apta-1 vara strategiskt positionerad inom ett flertal indikationer där det medicinska behovet är stort och existerande behandlingsalternativ ofta saknas eller är otillräckliga. Det faktum att Apta-1 kombinerar antiinflammatoriska, antitrombotiska och vävnadsreparerande egenskaper i ett och samma läkemedel, positionerar kandidaten som potentiell first-in- class. Läkemedlet kan därmed adressera både brett och djupt i flera akuta sjukdomsmekanismer.

Sammantaget ser Analyst Group att Apta-1, genom kandidatens unika verkningsprofil och pågående validering i flera kliniska steg, har potential att ta betydande marknadsandelar inom ett flertal terapiområden givet bevisad effekt. I takt med att Fas 2-studien initieras, bedöms Bolagets kliniska framsteg och affärsutveckling skapa starka värdedrivare för såväl partnerintresse som aktieägarvärde.

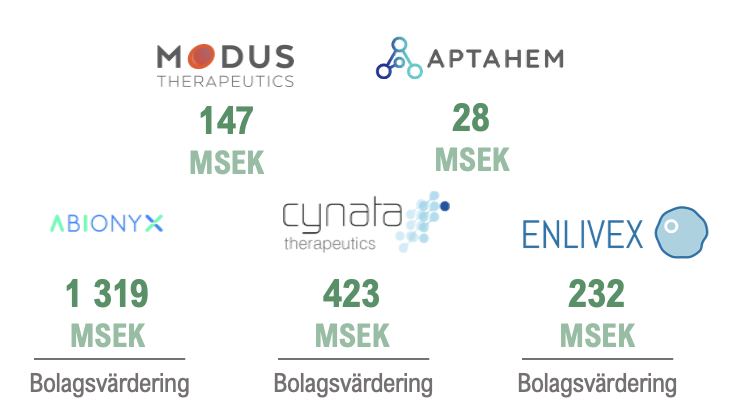

Aptahem utvecklar en unik läkemedelskandidat mot sepsis, där det idag inte finns tillräckligt effektiv behandling. Bolaget står i samråd med expertrådgivare inför en bekräftande klinisk Fas 2-studie av patienter med akut inflammatorisk sjukdom. Aptahem har för att förbättra förutsättningar för finansiering av kommande Fas 2-studie inlett en strategisk process för att genomföra en notering av Bolagets aktier i USA. En notering i USA ger Aptahem tillgång till en djupare kapitalmarknad, vilket är avgörande för att finansiera den planerade Fas 2-studien. Denna strategiska åtgärd antas möjliggöra en högre värdering som bättre återspeglar Bolagets vetenskapliga framsteg och kommersiella potential, vilket är en förutsättning för att attrahera nödvändigt riskkapital från internationella investerare. Parallellt har Aptahem intensifierat Bolagets affärsutvecklingsaktiviteter och för fördjupade diskussioner med potentiella partners, där flera aktörer har bl.a. erhållit konfidentiell tillgång till Bolagets datarum. De främsta värdedrivarna i närtid bedöms därför utgöras av uppnådda steg inom det kliniska studiearbetet. Bolaget har genom konsultativa nyckelrekryteringar etablerat goda förutsättningar för att hantera arbetet kring de fortsatta studierna avseende Apta-1. I takt med att Aptahem fortsätter att ta viktiga steg hänförligt till det kliniska arbetet, förväntas detta generera ökat aktieägarvärde under kommande kvartal. Även om Apta-1 har en bit kvar till marknadsgodkännande, föreligger möjlighet att en fast track designation utfärdas, genom bristen på effektiva sepsisbehandlingar, vilket därmed skulle förkorta tiden till marknadsintroduktion. Marknaden för sepsisbehandlingar väntas växa till 5,9 mdUSD år 2026, motsvarande en årlig tillväxt om cirka 7 % från 4,2 mdUSD år 2021. Eftersom sepsis är ett livshotande sjukdomstillstånd utan effektiv behandling, bedöms Apta-1 ha potential att snabbt ta marknadsandelar givet en framgångsrik marknadslansering. Kapital från den pågående emissionen är därmed avgörande för att säkerställa fortsatt drift och planeringsarbete kopplat till Fas 2-studien. Emissionslikviden skapar även andrum i pågående partnerskapsdiskussioner, vilka bedöms vara avgörande för att accelerera Bolagets kliniska och kommersiella utveckling. För att belysa Aptahems potentiella framtida värde har Analyst Group valt att jämföra Bolaget med andra amerikanska noterade bolag såsom, såsom Aptahem, har en läkemedelskandidat mot sepsis i klinisk fas.

Analyst Group har valt att jämföra Aptahem med de amerikanska bolagen Enlivex Therapeutics och Tetra Biopharma, som båda befinner sig i tidiga kliniska faser med läkemedelskandidater emot Sepsis. Bolaget jämförs även mot svenska bolag, där diskrepansen i värderingen jämtemot amerikanska bolag är tydlig. Sammanfattningsvis anser Analyst Group att Aptahems värdering framstår som attraktiv, där jämförbara bolag påvisar tillika hur en notering på den amerikanska marknaden understryker potentialen för omvärdering som bättre speglar Aptahems tydliga marknadsposition. Som en kommersiell validering av tekniken har det etablerade RNA-terapibolaget Ionis Pharmaceuticals idag ett börsvärde om cirka 91 mdSEK, vilket indikerar en betydande värdepotential för Aptahem villkorat av regulatorisk och klinisk framgång.

![]()

Genom att modulera överaktiverade immun- och koagulationssystem vid akuta tillstånd, såsom sepsis, akut njurskada eller svår lunginflammation, kan Apta-1 bidra till att bryta den patologiska kaskad som ofta leder till multiorgansvikt och död. Särskilt relevant är detta i sen fas av sepsis, där nuvarande behandlingar saknar effekt och ofta består av bred antibiotikaanvändning utan immunologisk modulering. Till skillnad från dagens behandlingsalternativ, som i regel adresserar en enskild sjukdomsmekanism, adresserar Apta-1 flera centrala processer samtidigt. Detta, kombinerat med att marknaden inte sett ett godkänt sepsisläkemedel på över två decennier, gör att Apta-1 bedöms kunna fylla ett betydande medicinskt och kommersiellt tomrum, med potential att bli en first-in-class-terapi inom flera terapiområden, givet bevisad effekt och godkännanden.

Klinisk validering utgör en kritisk fas i utvecklingsprocessen och innebär även en avgörande inträdespunkt för investerare, eftersom risken för misslyckande reduceras avsevärt och realiseringen av läkemedelspotentialen ligger nära i tiden. Vidare betraktar större läkemedelsföretag klinisk validering som ett tecken på en produkts potential, varför förvärv och strategiska partnerskap ofta sker för att bredda portföljutbudet. Att bolag erhåller regulatoriska godkännanden, eller fast track designation till det, efter framgångsrikt utförda kliniska studier agerar som starka katalysatorer. Detta gör investeringar under pågående kliniska valideringar attraktiva, eftersom dessa erbjuder investerare möjligheten att komma in tidigt i processen innan värdet realiserats i aktiekursen, för att därmed nyttja den ökade potentialen för snabbare marknadsgodkännande och kommersialisering.

Analyst Group betraktar Aptahem som pionjärer inom utvecklingen av läkemedel för livshotande inflammatoriska tillstånd såsom sepsis, vars marknadspotential är betydande. Den aktuella emissionen utgör ett strategiskt avgörande steg för att möjliggöra fortsatt verksamhet, stödja noteringen i USA och således initiera den planerade Fas 2-studien. Bolaget har tagit ett betydande steg i utvecklingen och står redo att ta ytterligare i samband med påbörjandet av Fas 2-studien för att fullt ut validera potentialen. Sammantaget anser Analyst Group att Pre Money-värderingen om 28 MSEK i samband med företrädesemissionen inbjuder till en attraktiv investeringsmöjlighet.

Dessa analyser, dokument eller annan information härrörande AG Equity Research AB (vidare AG) är framställt i informationssyfte, för allmän spridning, och är inte avsett att vara rådgivande. Informationen i analyserna är baserade på källor och uppgifter samt utlåtanden från personer som AG bedömer vara tillförlitliga. AG kan dock aldrig garantera riktigheten i informationen. Alla estimat i analyserna är subjektiva bedömningar, vilka alltid innehåller viss osäkerhet och bör användas varsamt. AG kan därmed aldrig garantera att prognoser och/eller estimat uppfylls. Detta innebär att investeringsbeslut baserat på information från AG eller personer med koppling till AG, alltid fattas självständigt av investeraren. Dessa analyser, dokument och information härrörande AG är avsett att vara ett av flera redskap vid investeringsbeslut. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. AG frånsäger sig allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av material härrörande AG. Läsare kan anta att Analyst Group har mottagit ersättning för att framställa detta material.

Nordnet eller Avanza har inte varit part i framtagandet av erbjudandet, utan mottar och administrerar endast ansökningar om teckning.