Emission: Aptahem

- Aktiekurs

- N/A

- Bransch

- Läkemedel

- Lista

- Spotlight Stock Market

- Emissionsvolym

- 22,7 MSEK

- Teckningskurs

- 1,50 SEK

- Teckningsperiod

- 21 okt – 4 nov

- Första handelsdag

- N/A

- Garanti- och teckningsåtagande

- 40 %

AKTIE 1,50 SEK

INVESTERING N/A

VALUATION 8,5 MSEK

Det svenska bioteknikbolaget Aptahem AB (publ) (”Aptahem” eller ”Bolaget”) utvecklar RNA-baserade läkemedel för behandling av akuta, livshotande tillstånd där koagulation, inflammation och vävnadsskada samverkar i sjukdomsprocessen. Apta-1, Bolagets främsta läkemedelskandidat, är ett akutläkemedel som utvecklas med mål att stoppa de organ- och vävnadsskador som leder till den mycket höga dödligheten för bland annat sepsispatienter. Efter nyligen finaliserad Fas 1-studie planeras nu en klinisk Fas 2- studie där Analyst Group ser goda möjligheter för Aptahem att med den innovativa Apta-1 behandlingen kunna kapitalisera på en marknad i stark tillväxt genom att ingå partnerskap. Sammantaget anser Analyst Group att investerare inbjuds till en attraktiv investeringsmöjlighet genom att teckna aktier i pågående företrädesemission till en Pre-Money värdering om 8,5 MSEK.

Aptahem är ett bioteknikbolag vars huvudsakliga fokus är att prekliniskt och kliniskt utveckla RNA-baserade behandlingar mot den breda marknaden för livshotande, akuta tillstånd där koagulation, inflammation och vävnadsskada samverkar i sjukdomsprocessen, där Aptahem avser att möta det globala behovet av läkemedel inom dessa tillstånd. Behandlingen bygger på en aptamerteknologi som liknar antikroppar men som har egenskaper som gör dem mer åtråvärda eftersom de är mindre med mycket hög affinitet till medicinska targets, och kan därför nå mer specifika mål. De kan dessutom produceras av icke-biologiska processer vilket ger ingen eller låg immunogenicitet. Bolagets läkemedelskandidat har i ett flertal prekliniska studier påvisat en unik kombinerad verksamhetsprofil som särskiljer sig genom att samtidigt påverka både koagulation och inflammation, där dagens erbjudna behandlingar endast påverkar en del av tillståndet. Läkemedelskandidaten avser att hjälpa sepsispatienter, där dagens behandling primärt består av antibiotika som enbart fungerar väl i tidiga stadier. Det saknas alltså en effektiv behandling för sepsis i senare skeden, något Apta-1 ämnar att åtgärda vilket medför en stor global marknadspotential.

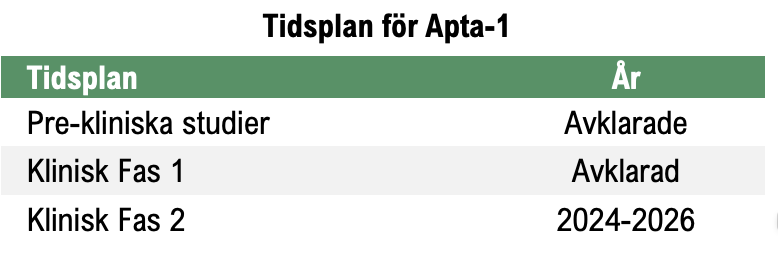

Apta-1 är baserat på Aptahems aptamerteknologi, aptamererna består av enkelsträngat RNA (ssRNA) vilka är kemiskt framtagna biomolekyler. Aptamerer kan binda till förutbestämda specifika mål vilket kan användas för att bekämpa specifika proteiner som orsakar sjukdomar hos människor. På detta sätt har Apta-1 potential att förhindra livshotande tillstånd som kan orsakas av sepsis, även kallat blodförgiftning, och på så vis hindra sjukdomstillståndet från att göra skada på kroppens organ och vävnader. Läkemedelskandidaten är både antiinflammatorisk och antitrombotisk, dessa unika egenskaper möjliggör bekämpandet av sjukdomar där dessa faktorer är involverade. Apta-1 kan därmed, som ett tänkt akutläkemedel, förhindra den inflammatoriska responsen och därmed motverka uppkomsten av de organ- och vävnadsskador som bl.a. leder till den väldigt höga dödligheten hos sepsispatienter. Den 2 september 2024 meddelade Aptahem att Fas 1-studien finaliserats på friska försökspersoner och uppvisat indikationer på läkemedelseffekt. Dessa resultat ligger i linje med tidigare preklinisk data och stärker förtroendet för Apta-1 som en potentiell behandling mot akut inflammation. Vidare förbereder Bolaget nu en klinisk Fas 2-studie för att få ett mer utförligt proof of concept underlag. Analyst Group anser att den finaliserade Fas 1-studien visar att Bolaget tagit ett viktigt steg í det kliniska arbetet vilket ger goda möjligheter att via licensiering tillsammans med samarbetspartners nå ut till den stora globala marknaden för sepsisbehandlingar.

- Klinisk säkerhet och tolerabilitet validerat och redo för nästa steg

Aptahem har framgångsrikt avslutat Fas 1-studien av sin läkemedelskandidat, Apta-1, som visar på god säkerhet och tolerabilitet samt en första indikation på läkemedels effekt validerar produktens gångbarhet med potential att omdefiniera sepsisbehandling. Med Fas 2-studien på väg och starka prekliniska resultat i ryggen, är Aptahem väl positionerat för att möta det stora behovet av effektiva behandlingar för sepsis.

- Innovativ läkemedelskandidat

Apta-1 är baserad på aptamerer, som påminner om antikroppar men är mindre till storleken. Deras egenskaper karakteriseras av att de kan binda till förutbestämda mål, så som proteiner och peptider, med hög selektivitet och affinitet. Med dessa egenskaper kan Apta-1 nå medicinska targets som ej innan varit möjliga och därav finns stora möjligheter att skräddarsy helt nya läkemedelskandidater med höga inträdesbarriärer.

- Betydande marknadspotential

Sepsis behandlas idag primärt med antibiotika, men denna metod är ofta otillräcklig. Apta-1 erbjuder unika fördelar och eftersom ingen ny sepsisbehandling lanserats på över 20 år, samtidigt som cirka 50 miljoner människor drabbas årligen, och marknaden beräknas växa till 5,9 mdUSD år 2026 är marknads-potentialen för Apta-1 betydande.

Bolagets huvudkandidat, Apta-1, befinner sig i klinisk fas. Aptahem genomförde under 2022-2023 en dubbel-blind randomiserad placebokontrollerad Fas 1-studie på friska frivilliga försökspersoner med läkemedelskandidaten Apta-1. Bolaget har nu finaliserat Fas 1-studien som blivit rapporterad med god säkerhet och även uppvisat indikationer på läkemedelseffekt. Detta innebär ett signifikant steg i rätt riktning där Bolaget fortsätter nu det kliniska arbetet genom att förbereda en Fas 2-studie för patienter samtidigt som parallellt arbete med övriga aktiviteter och diskussioner med samarbetspartners fortgår. Den 22 oktober ingick Bolaget ett strategiskt samarbetsavtal med E-Projection, ett japanskt affärsutvecklingsbolag med goda kontakter till den japanska farmaindustrin, som innefattar ett affärsutvecklingsarbete med Aptahem på ett successfee-baserat upplägg. Samarbetet belyser intresset och potentialen för Apta-1 som ett starkt affärscase.

Aptahems affärsmodell bygger på att utveckla läkemedelskandidater och finna partners för licensering, för att på så vis ta läkemedel till marknaden, där kompensationen baseras på olika intäktsmodeller som till exempel royalites, milstolps-betalningar samt upfront-betalningar. För närvarande är Bolaget fokuserat på Apta-1, läkemedelskandidaten som är inriktad mot sepsis. Bolaget har upplevt ökat intresse efter den finaliserade Fas 1-studien och är nu i kontakt med flertalet intressenter om den unika Apta-1 läkemedelskandidaten, där Analyst Group ser goda möjligheter för utlicenseringsavtal.

Vid utlicensering av läkemedel är det vanligt att licenstagaren tillgodoser aktören som utlicensierar produkten med upfront- och milstolpsbetalningar, detta för att finansiera studie- och utvecklingskostnader. Dessa betalningar delas ofta upp i olika skeden, t.ex. vid signering av kontrakt, vid genomförda kliniska studier och vid potentiellt läkemedelsgodkännande. Eftersom riskprofilen ser annorlunda ut beroende på var i processen avtal sluts är avtalets ingång också en faktor som spelar roll för hur mycket av värdet som fördelas till Aptahem respektive licenstagaren. Sammanfattat kan det sägas att Aptahem förväntas få en större andel av det prognostiserade värdet av Apta-1 ju senare avtal skrivs, då risken progressivt blir mindre ju fler stadier som slutförs.

Kostnaderna för utvecklingen av Apta-1 kommer att öka i takt med att de kliniska studierna fortlöper samtidigt som intäkter från utlicensering väntas växa och ge hög operationell hävstång. Då Aptahems strategi är att finna en licenstagare, som kan ta över största delen av det kliniska utvecklingsarbetet, förväntas Bolaget på så vis erhålla upfrontbetalningar, milstolpsbetalningar samt kostnadsdelning. Analyst Group anser att resultaten från Fas 1-studien, tillsammans med den nyligen accepterade artikeln “Antithrombotic but not anticoagulant activity of the thrombin-binding RNA aptamer Apta-1” i den högt rankade vetenskapliga tidskriften ”British Journal of Pharmacology”, kommer öka intresset för Apta-1 markant och därigenom möjligheterna att ingå partneravtal.

Sepsis drabbar varje år runt närmare 50 miljoner människor, varav 11 miljoner dör. Av patienter som drabbas svårt av sepsis är dödligheten mellan 15-40 %. I USA estimeras ungefär 1,8 miljoner människor diagnostiseras med sepsis eller septisk chock under år 2021, vilket förväntas öka till 1,9 miljoner människor år 2030. Motsvarande siffra för Europa är ungefär 1,2 miljoner människor år 2020, vilket väntas växa till 1,24 miljoner människor år 2030 till följd av befolkningstillväxt.

Samhällsmässiga kostnader

Som följd av de skador som ofta följer av sepsis är kostnaderna för sepsispatienter mycket höga, och bara i USA överstiger sjukhuskostnader relaterade till sepsis 14,6 mdUSD. I Europa är vårdkostnader och förekomsten av sepsis mindre dokumenterad än i USA, men enligt MSC Nordics uppgår den årliga sjukhuskostnaden inom EU5 (Tyskland, Frankrike, Italien, Spanien och UK) till 4,4 mdUSD. Dessutom kan sepsis resultera i ytterligare samhällskostnader som inte är direkt hänförliga till vården, t.ex. genom att överlevande patienter i värsta fall inte kan fortsätta ett fullt fungerande arbetsliv. Sepsis kan nämligen resultera i skador på hjärnan och andra organ, vilket kan innebära att individen blir handikappad och behöver få stöd via transfereringar (t.ex. ekonomiskt bidrag, försäkringskostnader etc.) för att ersätta eventuella inkomster. Exempel på andra kostnader relaterade till sepsisöverlevare är kostnader för dialys, kognitiv träning, amputation med flera.

Marknad för behandlingar mot sepsis och septisk chock

Värdet på marknaden för behandlingar av sepsis och septisk chock uppskattades till 2,8 mdUSD för USA, EU5 (fem största länderna i EU) och Japan år 2015. Marknaden förväntas växa med en CAGR om ca 7 % för att uppgå till 5,9 mdUSD år 2026. Enligt WHO drabbas ungefär 50 miljoner människor globalt varje år av sepsis. Organisationen menar även att ungefär 20 % av alla sjukdomsrelaterade dödsfall globalt är hänförligt till sepsis. Bristen på effektiva behandlingsmetoder leder till ett stort omättat behov som Apta-1 har potential att tillgodose.

Starka marknadsutsikter för Apta-1

År 2026 väntas som sagt marknadsstorleken för behandlingar mot sepsis uppgå till nära sex miljarder dollar, och det är troligt att marknadsstorleken fortsätter öka även efter 2026. Eftersom det idag inte finns effektiva läkemedel mot sepsis bedöms det som relativt sannolikt att Apta-1 snabbt kan ta marknadsandelar om läkemedlet visar sig fungera som tänkt och godkänns för marknaden. Eftersom sepsis även är ett livshotande tillstånd kan läkare tänkas vara mer villiga att prova nya alternativ som kommer ut på marknaden. För att ge en fingervisning om möjligt pris för ett sepsisläkemedel kan läkemedlet Xigris användas som exempel. Xigris fanns på marknaden under första decenniet av 2000-talet och såldes då för upp till 8 900 USD, priset i Sverige var 85 000 kr.

Aptahem utvecklar en unik läkemedelskandidat mot sepsis där det idag inte finns någon tillräckligt effektiv behandling. Aptahem har under 2024 slutfört Fas 1-studien i friska frivilliga, en säkerhet och tolerabilitets studie, som även har uppvisat en indikation på läkemedelseffekt. Till följd av dessa fynd planerar Bolaget nu, i samråd med expertrådgivare, en konfirmerande klinisk Fas 2-studie i patienter med akut inflammatorisk sjukdom. De främsta värdedrivarna i närtid bedöms därmed utgöras av uppnådda steg inom det kliniska studiearbetet. Dessförinnan har Bolaget dessutom genomfört ett antal nyckelrekryteringar, vilka har skapat goda förutsättningar för att klara av arbetet kring Fas 1-studien för Apta-1. I takt med att Aptahem fortsätter att ta viktiga steg hänförligt till det kliniska arbetet så förväntas detta leda till ökat aktieägarvärde under kommande kvartal. Även om Apta-1 har en bit kvar till marknadsgodkännande är det möjligt en fast track designation utfärdas, på grund av bristen på effektiva sepsisbehandlingar, vilket därmed skulle korta ner tiden till marknadsintroduktion. Marknaden för sepsis-behandlingar väntas växa till 5,9 mdUSD år 2026, motsvarande en årlig tillväxt om ca 7 % från 4,2 mdUSD år 2021. Eftersom sepsis är ett livshotande sjukdomstillstånd som saknar effektiv behandling väntas Apta-1 ha potential att snabbt ta marknadsandelar givet en lyckad marknadslansering.

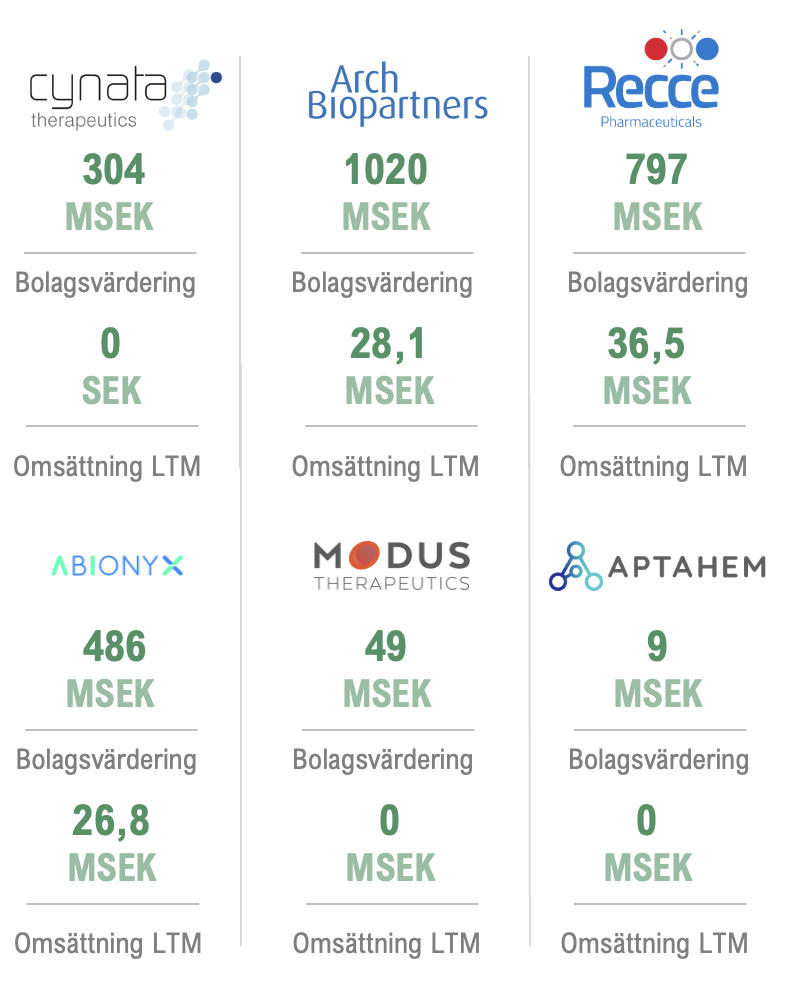

För att belysa Aptahems potentiella framtida värde har Analyst Group valt att jämföra Bolaget med andra noterade bolag som, likt Aptahem har en läkemedelskandidat mot sepsis i tidig klinisk fas. Nedan görs en jämförelse med Cynata Therapeutics, Arch Biopartners, Recce Pharmaceuticals Limited, Abionyx Pharma och Modus Therapeutics.

Unika egenskaper talar för betydande marknadspotential

Apta-1 är baserad på aptamerer, en typ av kemiskt framställda biomolekyler, som påminner om antikroppar men är mindre till storleken, vilka egenskaper karakteriseras av att de kan binda till förutbestämda mål, så som proteiner och peptider, med hög selektivitet och affinitet (dragningskraft mellan kemiska föreningar). Med dessa egenskaper kan man nå medicinska targets som ej tidigare varit möjligt och därav finns stora möjligheter att skräddarsy helt nya läkemedelskandidater. Aptamerer kan till viss del jämföras med antikroppar, dock med skillnaden att risken för skadliga immunreaktioner hos patienten hålls nere, tack vare att de tillverkas syntetiskt och därmed undviks endotoxiner. Sepsis är en konsekvens av att immunförsvaret överreagerar och genom Apta-1 kan immunförsvarets överreaktion balanseras och på så vis behandla sjukdomstillståndet. Idag behandlas sepsis primärt med antibiotika men detta är ibland inte en effektiv behandlingsmetod, speciellt om man inte lyckas bekämpa bakterierna eller viruset, eller att patienten redan har gått in i septisk chock. Med Apta-1:s unika fördelar och att marknaden inte erbjudit en sepsisbehandling på mer än 20 år kan behovet således anses vara minst sagt stort idag.

Kliniska läkemedelsbolag utgör lukrativa möjligheter

Den kliniska läkemedelsindustrin kan erbjuda lukrativa investeringsmöjligheter för individuella bolag, särskilt om de som Aptahem är verksamma inom banbrytande forskning och utveckling mot en stor adresserbar marknad. Klinisk validering utgör en kritisk fas i utvecklingsprocessen och innebär även en avgörande inträdespunkt för investerare då risken för misslyckande reduceras avsevärt och realiseringen av läkemedelspotentialen ligger i närtid. Vidare ser större läkemedelsföretag klinisk validering som ett tecken på en produkts potential varför de ofta sker förvärv och strategiska partnerskap med dessa för att bredda portföljutbudet. Att bolag erhåller regulatoriska godkännanden, eller fast track designation till det, efter framgångsrikt utförda kliniska studier agerar som starka katalysatorer. Detta gör investeringar under pågående kliniska valideringar attraktiva, eftersom de ger investerare chansen att komma in tidigt i processen innan värdet realiserats i aktiekursen för att därmed kunna dra nytta av den ökade potentialen för snabbare marknadsgodkännande och kommersialisering.

Sammanfattning

Analyst Group betraktar Aptahem som pionjärer inom utvecklingen av läkemedel för livshotande inflammatoriska tillstånd såsom sepsis, vars marknadspotential är betydande. Tillsammans med en avklarad Fas 1-studie samt ett nytt strategiska samarbetsavtal har Bolaget tagit ett betydande steg i sin utveckling och står även redo att ta fler i samband med påbörjandet av Fas 2-studien för att fullt ut validera läkemedelskandidatens potential. Sammantaget anser Analyst Group att en investering i Aptahem till en Pre-Money värdering om 8,5 MSEK i samband med företrädesemissionen, inbjuder en attraktiv Risk/Reward för en investerare.

Dessa analyser, dokument eller annan information härrörande AG Equity Research AB (vidare AG) är framställt i informationssyfte, för allmän spridning, och är inte avsett att vara rådgivande. Informationen i analyserna är baserade på källor och uppgifter samt utlåtanden från personer som AG bedömer vara tillförlitliga. AG kan dock aldrig garantera riktigheten i informationen. Alla estimat i analyserna är subjektiva bedömningar, vilka alltid innehåller viss osäkerhet och bör användas varsamt. AG kan därmed aldrig garantera att prognoser och/eller estimat uppfylls. Detta innebär att investeringsbeslut baserat på information från AG eller personer med koppling till AG, alltid fattas självständigt av investeraren. Dessa analyser, dokument och information härrörande AG är avsett att vara ett av flera redskap vid investeringsbeslut. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. AG frånsäger sig allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av material härrörande AG. Läsare kan anta att Analyst Group har mottagit ersättning för att framställa detta material.

Nordnet eller Avanza har inte varit part i framtagandet av erbjudandet, utan mottar och administrerar endast ansökningar om teckning.