Emission: Aptahem

- Aktiekurs

- N/A

- Bransch

- Läkemedel

- Lista

- Spotlight Stock Market

- Emissionsvolym

- 27,9 MSEK

- Teckningskurs

- 0,25 SEK

- Teckningsperiod

- 14 – 28 juni

- Första handelsdag

- N/A

- Garanti- och teckningsåtagande

- 0 %

AKTIE 0,25 SEK

INVESTERING N/A

VALUATION 41,9 MSEK

Tid kvar att teckna

Aptahem är ett biotekniskt bolag som utvecklar RNA-baserade läkemedel för behandling av akuta, livshotande tillstånd där koagulation, inflammation och vävnadsskada samverkar i sjukdomsprocessen. Apta-1, bolagets främsta läkemedelskandidat, är ett akutläkemedel som utvecklas med mål att stoppa de organ- och vävnadsskador som leder till den mycket höga dödligheten för bland annat sepsispatienter. Bolaget innehar patentskydd på strategiska målmarknader och utför ett aktivt affärsutvecklingsarbete mot framtida samarbetspartners.

Apta-1 är baserad på aptamerer, en typ av kemiskt framställda biomolekyler, som påminner om antikroppar men är mindre till storleken. Deras egenskaper karakteriseras av att de kan binda till förutbestämda mål, så som proteiner och peptider, med hög selektivitet och affinitet (dragningskraft mellan kemiska föreningar). Med dessa egenskaper kan medicinska targets nås som ej innan varit möjligt och därav finns det stora möjligheter att skräddarsy helt nya läkemedelskandidater. Aptamerer kan till viss del jämföras med antikroppar, dock med skillnaden att risken för skadliga immunreaktioner hos patienten hålls nere, tack vare att de tillverkas syntetiskt och därmed undviks endotoxiner. Sepsis är en konsekvens av att immunförsvaret överreagerar och genom Apta-1 kan immunförsvarets överreaktion balanseras och på så vis behandla sjukdomstillståndet. Idag behandlas sepsis primärt med antibiotika men detta är ibland inte en effektiv behandlingsmetod, speciellt om man inte lyckas bekämpa bakterierna eller viruset, eller att patienten redan har gått in i septisk chock. Varje år drabbas 50 miljoner människor i världen av sepsis, varav 11 miljoner dör. Utifrån Apta-1s unika fördelar och att marknaden inte erbjudit en sepsisbehandling på mer än 20 år, är behovet minst sagt stort idag.

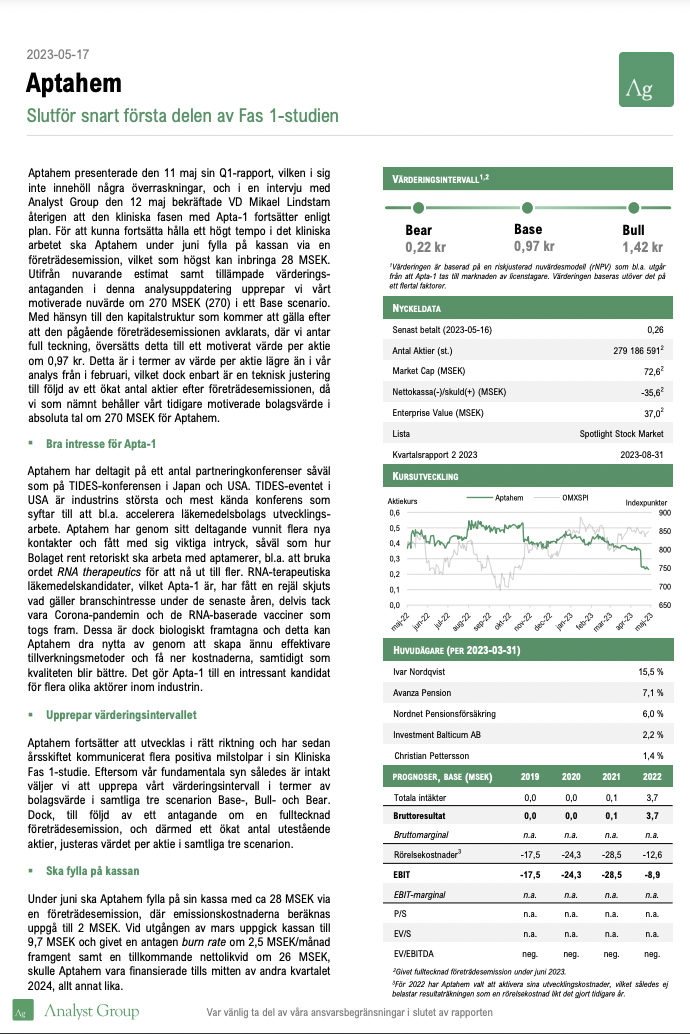

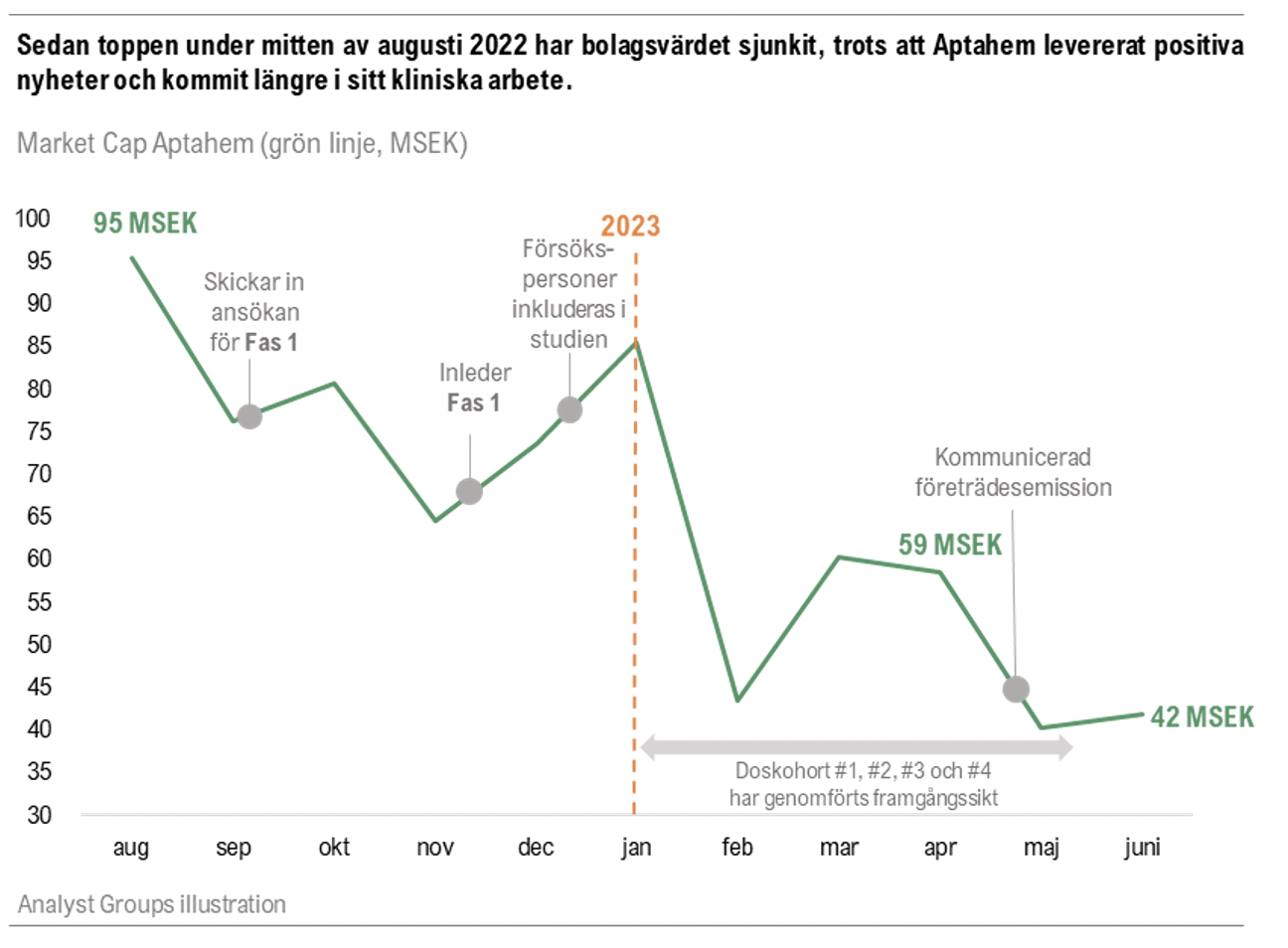

Aptahem fortsätter sitt kliniska arbete enligt plan, men trots att flera milstolpar har kunnat bockas av under de senaste kvartalen handlades aktien ned till nivåer omkring 0,35 kr i slutet av april 2023, motsvarande ett Market Cap omkring 59 MSEK. Kort därefter meddelade Aptahem att de avsåg att genomföra en företrädesemission under juni 2023, vilket av naturliga skäl fick aktien att vandra nedåt ytterligare. I skrivande stund värderas Aptahem till 42 MSEK pre-money, d.v.s. innan företrädesemissionen, vilket är den lägsta nivån sedan toppen i augusti 2022 då bolagsvärdet var omkring 95 MSEK. I vår mening är detta märkligt utifrån ett rent fundamentalt perspektiv, där vi fortsatt anser att bolagets värdering rimligen borde korrelera med de framgångar Aptahem har kunnat meddela gällande den kliniska studien. Det innebär samtidigt att nuvarande nivåer, enligt oss, fortsatt bjuder in till en attraktiv risk/reward för investerare som letar efter ett undervärderat pharma-bolag som fortsätter uppvisa kliniska framsteg.

Den kliniska fasen med Apta-1 fortsätter enligt plan och för att kunna fortsätta hålla ett högt tempo i det kliniska arbetet ska Aptahem under juni fylla på kassan via en företrädesemission, vilket som högst kan inbringa 28 MSEK. Utifrån nuvarande estimat samt tillämpade värderingsantaganden i vår senaste analysuppdatering från maj 2023 upprepar vi vårt motiverade nuvärde om 270 MSEK (270) i ett Base scenario. Med hänsyn till den kapitalstruktur som kommer att gälla efter att den pågående företrädesemissionen avklarats, där vi antar full teckning, översätts detta till ett motiverat värde per aktie om 0,97 kr. Detta är i termer av värde per aktie lägre än i vår analys från i februari, vilket dock enbart är en teknisk justering till följd av ett ökat antal aktier efter företrädesemissionen, då vi som nämnt behåller vårt tidigare motiverade bolagsvärde i absoluta tal om 270 MSEK för Aptahem. Detta kan även ställas i relation till pre money-värderingen om 42 MSEK, och en post money-värdering 70 MSEK, givet full teckning.

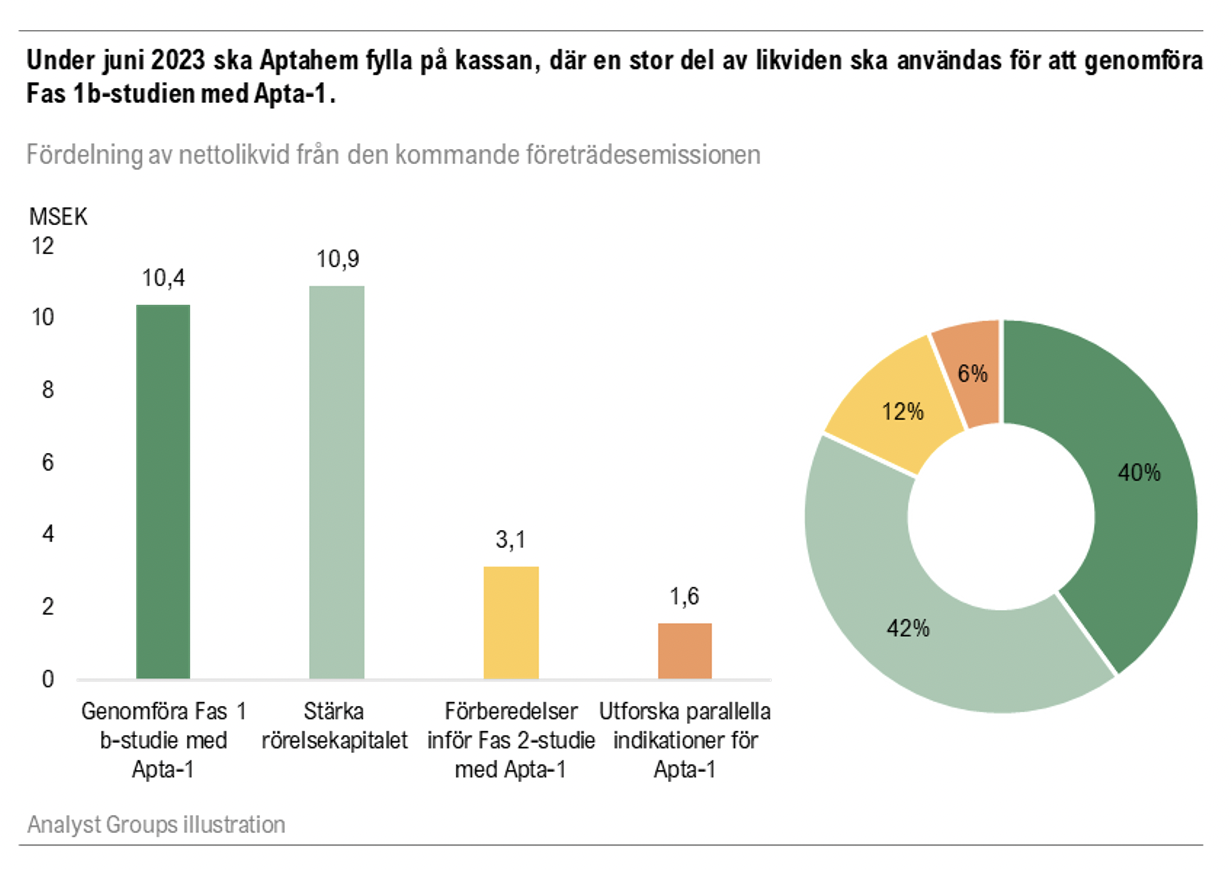

Företrädesemissionen kan inbringa som högst 28 MSEK före emissionskostnader, vilka beräknas uppgå till ca 2 MSEK. Följande är den kommunicerade fördelningen av nettolikviden, givet full teckning.

Den första delen av Aptahems kliniska studie, fas 1a, beräknas vara klar redan till sommaren. När denna del är avslutad och en preliminär rapport finns på plats är planen att påbörja en fas 1b-studie. Fas 1a är den obligatoriska delen där Apta-1 testas i friska frivilliga för säkerhet och tolerabilitet, d.v.s. om Apta-1 är säker att använda i människa. I fas 1b-studien kommer Apta-1 att administreras som behandlande i stället för att ges i förebyggande syfte vilket kan ses som ett mer realistiskt sätt att efterlikna en riktig behandling vid en skarp, akut situation. Detta är möjligt då Apta-1 har en så pass god säkerhetsprofil, varför läkemedelsmyndigheten har godkänt detta. Fas 1b-studien kommer därmed innebära att friska frivilliga stimuleras med ett toxin som får en lätt inflammatorisk förhöjning i kroppen, varpå det kan dokumenteras hur Apta-1 fungerar. Det kommer ge ett första svar på potentialen i Apta-1 (ett tidigt Proof of Concept), vilket i ett nästa steg kan underlätta att gå in i klinisk fas 2, såväl som att föra argumentation mot potentiella partners.

Aptahem AB (”Aptahem” eller ”Bolaget”) har i samband med sitt erbjudande om värdepapper till allmänheten upprättat ett prospekt. För fullständig information om företrädesemissionen hänvisas läsare till det prospekt som upprättats av Aptahem och godkänts av Finansinspektionen. Prospektet finns bland annat tillgängligt på Bolagets hemsida (www.aptahem.com), på Göteborg Corporate Finance (”GCF”) hemsida (www.gcf.se) samt på Aqurat Fondkommissions hemsida (www.aqurat.se).

Dessa analyser, dokument eller annan information härrörande AG Equity Research AB (vidare AG) är framställt i informationssyfte, för allmän spridning, och är inte avsett att vara rådgivande. Informationen i analyserna är baserade på källor och uppgifter samt utlåtanden från personer som AG bedömer vara tillförlitliga. AG kan dock aldrig garantera riktigheten i informationen. Alla estimat i analyserna är subjektiva bedömningar, vilka alltid innehåller viss osäkerhet och bör användas varsamt. AG kan därmed aldrig garantera att prognoser och/eller estimat uppfylls. Detta innebär att investeringsbeslut baserat på information från AG eller personer med koppling till AG, alltid fattas självständigt av investeraren. Dessa analyser, dokument och information härrörande AG är avsett att vara ett av flera redskap vid investeringsbeslut. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. AG frånsäger sig allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av material härrörande AG. Läsare kan anta att Analyst Group har mottagit ersättning för att framställa detta material.