Umida är en företags- och varumärkesgrupp som är verksamma inom dryckesbranschen, där Bolaget utvecklar, marknadsför och säljer dryckesprodukter med och utan alkohol via egna eller externa varumärken. Umida besitter tre affärsområden: Umida Brands, Brands for Fans, och Umida Partners, varav Umida Brands och Brands for Fans idag utgör den huvudsakliga verksamheten. Försäljning av dryckesprodukter sker till dagligvaruhandeln/grossist, systembolaget och export. Umida är noterat på Spotlight Stock Market sedan år 2011.

Pressmeddelanden

Utmanande kvartal, men strategiska tillväxtdrivare på plats

Umida Group AB (publ) (”Umida”, ”Koncernen” eller ”Bolaget”) är en varumärkesdriven Koncern som utvecklar, marknadsför och säljer drycker genom egna och externa varumärken. Med Joluca etablerat inom funktionsdryck i dagligvaruhandeln och Ekobryggeriet inom premiumtonic har Bolaget successivt minskat beroendet av enskilda försäljningskanaler och stärkt positionen i prioriterade segment. Genom högre innovationstakt, fler lanseringar och nya varumärken, såsom samarbetet med IJustWantToBeCool, breddas intäktsbasen och den kommersiella räckvidden. En ökad andel egna varumärken i kombination med förbättrad kostnadsstruktur bedöms successivt stärka utsikterna. För år 2026 estimeras ett EBITDA-resultat om 8 MSEK och baserat på en relativvärdering med applicerad EV/EBITDA-multipel härleds ett potentiellt nuvärde om 2,2 kr per aktie i ett Base scenario.

- Minskad omsättning Y-Y, men stabiliserad bruttomarginal

Umidas nettoomsättning uppgick till 20,9 MSEK (31), motsvarande en minskning om 33 % Y-Y, främst drivet av svåra jämförelsetal efter lageruppbyggnaden i samband med Jolucas lansering under H2-24, varefter volymerna normaliserats. För helåret 2025 uppgick omsättningen till 81,2 MSEK (85), 3 % under våra estimat. Samtidigt har bruttomarginalen stabiliserats på en högre och mer hållbar nivå, drivet av en förbättrad produktmix. EBITDA-resultatet uppgick till -0,5 MSEK i Q4-25 och -1,2 MSEK för helåret, delvis påverkat av ökade sälj- och marknadsinvesteringar för Joluca och Ekobryggeriet.

- Etablerar nytt gemensamt bolag inom snacks

Umida har efter kvartalets utgång ingått ett strategiskt samarbete med IJustWantToBeCool och etablerat ett gemensamt bolag inom snacks med planerad lansering under H2-26. Samarbetet innebär att Bolaget applicerar befintlig produktutveckling, inköpsstruktur och bredd distribution på en ny produktkategori med betydande marknadsstorlek. Upplägget bedöms ha tydliga likheter med etableringen av Joluca och kombinerar operativ infrastruktur med stark digital räckvidd, samtidigt som det antas ske genom en kapitaleffektiv lanseringsmodell, samt besitter en hög tillväxtpotential.

- Tydliga värdedrivare under år 2026

Umida går in i år 2026 med en stärkt marknadsposition och breddad produktportfölj, där nya listningar, innovationer inom Joluca samt etableringen inom snacks tillsammans med IJustWantToBeCool bedöms skapa ytterligare tillväxtben från H2-26. Samtidigt var avslutningen av år 2025 svagare än förväntat, där lägre efterfrågan och långsammare distributionsutveckling för Joluca har föranlett nedrevideringar av våra prognoser. Vi bedömer dock att en förbättrad produktmix, enklare jämförelsetal och fortsatt hög innovationstakt stärker de strukturella tillväxt- och lönsamhetsutsikterna inför kommande år, i takt med att affärsmodellen breddas. Mot denna bakgrund värderar vi Umida på 2026 års estimerade EBITDA-resultat, men till följd av reviderade estimat härleds ett lägre motiverat nuvärde i samtliga tre scenarion.

9.0

Värdedrivare

4.0

Historisk lönsamhet

7.0

Ledning & Styrelse

7.0

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Utmanande kvartal, men strategiska tillväxtdrivare på plats

Umida är en företags- och varumärkesgrupp som utvecklar, marknadsför och säljer drycker med och utan alkohol genom egna och externa varumärken. Historiskt har Systembolaget utgjort Umidas största försäljningskanal, men genom förvärvet av Ekobryggeriet, som innehar en stark position inom premiumtonic, samt en framgångsrik etablering och expansion av Jolucas funktionsdrycker har Bolaget uppvisat en växande försäljning inom dagligvaruhandeln och en bevisad förmåga att utveckla egna varumärken. Detta har resulterat i stigande marginaler, och med ett fortsatt fokus på att expandera och utveckla egna varumärken framgent estimeras Umida uppvisa ökad lönsamhet och tillväxt under kommande år. För år 2026 estimeras ett EBITDA-resultat om 11 MSEK och baserat på en antagen EV/EBITDA-multipel om 11,5x härleds ett potentiellt nuvärde om 2,8 kr (3,5) per aktie i ett Base scenario.

- Omsättningen minskade med 25 % Y-Y

Umidas nettoomsättning (exkl. punktskatter) uppgick till 19 MSEK (25), vilket motsvarar en minskning 25 % Y-Y och var lägre än Analyst Groups estimat. Minskningen förklaras primärt av svåra jämförelsetal, då lanseringen av Joluca under Q3- och Q4-25 medförde betydande volymuppbygnad till Arvid Nordquist. Sedan dess har produktutflödet normaliserats och högre butiks- och grossistlager dämpat ordervolymerna, vilket förväntas skapa en volatilitet mellan kvartal. Försäljningen av Joluca uppgick till 5,1 MSEK, vilket är den lägsta nivån sedan lanseringen, även om försäljningen ut från butik uppges utvecklas väl fortsatt. Analyst Group noterar samtidigt att även Q4-24 var volymstarkt till följd av lanseringen, vilket innebär att Umida möter fortsatt svåra jämförelsetal även Q4-25.

- Marknadssatsningar pressar resultatet

Bruttoresultatet uppgick till 7,2 MSEK (11), motsvarande en bruttomarginal om cirka 39 %. Trots att Joluca utgjorde en lägre andel av omsättningen bibehåller Umida en stabil marginalprofil, vilket indikerar fortsatt marginalförbättring inom Eko-bryggeriet och övriga varumärken. Rörelsekostnaderna ökade till 9,3 MSEK (7,8) till följd av fortsatta marknadssatsningar och negativ påverkan från THBC, vilket resulterade i ett negativt EBITDA-resultat om –2,1 MSEK. Bolaget kommunicerade dock en förväntad återgång till positivt EBITDA under Q4-25.

- Reviderade prognoser – blickar mot år 2026

Umida fortsätter stärka positionen för Joluca genom nya smaker, marknadskampanjer och en initial internationell lansering, vilket utgör ett viktigt steg i Bolagets långsiktiga tillväxt-strategi. Till följd av det svagare än förväntade kvartalet gör Analyst Group nedrevideringar av prognoserna för år 2025. Samtidigt anser vi att tillväxt- och lönsamhetsutsikterna i ett längre perspektiv stärkts genom den treåriga planen med Arvid Nordquist, indikationer om bredare nordiska listningar under år 2026 samt de nyligen säkrade centrala ICA- och OKQ8-listningarna, vilket bekräftar den strategiska riktningen. Mot denna bakgrund har vi valt att värdera Umida på 2026 års estimerade EBITDA-resultat, men till följd av nedrevideringen härleds ett lägre motiverat nuvärde i samtliga tre scenarion.

9.0

Värdedrivare

4.0

Historisk lönsamhet

7.0

Ledning & Styrelse

7.0

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Strategiska satsningar skapar förutsättningar för uthållig tillväxt

Umida är en företags- och varumärkesgrupp som utvecklar, marknadsför och säljer drycker med och utan alkohol genom egna och externa varumärken. Historiskt har Systembolaget utgjort Umidas största försäljningskanal, men genom förvärvet av Ekobryggeriet, med en marknadsledande position inom premiumtonic, samt en framgångsrik lansering och följaktligen expansion av Jolucas funktionsdrycker har Bolaget uppvisat en ökad försäljning av drycker inom dagligvaruhandeln, samt bevisat Bolagets förmåga att utveckla egna varumärken. Detta har resulterat i stigande marginaler, och med ett fortsatt högt fokus på att expandera och utveckla egna varumärken framgent, estimeras Umida uppvisa stigande lönsamhet samt tillväxt under kommande år. För år 2025 estimeras ett EBITDA-resultat om 12 MSEK och baserat på en antagen EV/EBITDA-multipel om 12,5x härleds ett potentiellt nuvärde om 3,5 kr (3,8) per aktie i ett Base scenario.

- Joluca utgör fortsatt tillväxtdrivare

Under Q2-25 uppvisade Umida en tillväxt om 45 % Y-Y, då nettoomsättning (exkl. punktskatter) uppgick till 23 MSEK (16). I linje med Bolagets strategi har Umida växt försäljningen utanför Systembolaget, varav intäktsökningen Y-Y drivs primärt av Jolucas funktionsdrycker som omsatte ca 8 MSEK under kvartalet, men där även Ekobryggeriet påvisar stark leverans med en stärkt marknadsposition och ett nytt försäljningsrekord under juni månad. Givet att Joluca lanserades under Q3-24, möter Umida svårare jämförelsetal från och med Q3-25, men Bolaget har stärkt förutsättningarna för tillväxt med dels en etablerad butiksdistribution med solid basförsäljning, dels lanserar tre nya smaker under H2-25, samt tar klivet mot internationell expansion med listning i totalt 290 butiker i Spanien.

- Marginalexpansionen blir tydligt sett till LTM

Under Q2-25 har Umida drivit marknadssatsningar vilket har ökat kostnaderna Y-Y, men trots Bolagets satsningar uppvisar Umida stärkta marginaler Y-Y och ett positivt EBITDA-resultat. Marginalförbättringarna är ett resultat av en förbättrad produktmix och utgör en bekräftelse på det effektiviseringsarbete Umida har bedrivit sedan år 2024. Detta blir tydligt sett till LTM, då bruttomarginalen har förbättrats med 17 procentenheter Y-Y och EBITDA-resultatet har ökat avsevärt, uppgående till 9 MSEK LTM, att jämföra med -15 MSEK under motsvarande period föregående år.

- Internationell expansion i korten

Umida har fortsatt på inslagen väg efter den framgångsrika lanseringen av varumärket Joluca genom fortsatta produktlanseringar och genomförda kampanjer, vilket befäst positionen för Jolucas funktionsdryck. Därtill har Joluca påbörjat en internationell expansion genom listning i Spanien hos Carrefour, Alcampo och El Corte Inglés, vilket omfattar totalt 290 butiker och utgör ett betydande strategiskt steg för en bredare internationell expansion. Analyst Group har valt att göra mindre justeringar i våra prognoser för helåret 2025, vilket följaktligen leder till mindre revideringar i vårt värderingsintervall i samtliga tre scenarion.

8

Värdedrivare

4

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stärk långsiktig potential genom framstående marknadsposition

Umida är en företags- och varumärkesgrupp som utvecklar, marknadsför och säljer drycker med och utan alkohol genom egna och externa varumärken. Historiskt har Systembolaget utgjort Umidas största försäljningskanal, men genom förvärvet av Ekobryggeriet, med en marknadsledande position inom premiumtonic, samt en framgångsrik lansering av Jolucas funktionsdrycker under H2-24 har Bolaget uppvisat en ökad försäljning av drycker inom dagligvaruhandeln, samt bevisat Bolagets förmåga att utveckla egna varumärken. Detta, i kombination med ett högt fokus på egna varumärken och ökade bruttomarginaler, förväntas Umida uppvisa stigande lönsamhet samt tillväxt under kommande år. För år 2025 estimeras ett EBITDA-resultat om 15 MSEK och baserat på en antagen EV/EBITDA-multipel om 11,5x härleds ett potentiellt nuvärde om 3,8 kr (3,8) per aktie i ett Base scenario.

- Omsättningstillväxt om 37 % Y-Y

Under Q1-25 uppvisade Umida en tillväxt om 37 % Y-Y, då nettoomsättning (exklusive punktskatter) uppgick till 18 MSEK (13). Det första kvartalet utgör ett säsongsmässigt svagt kvartal, i synnerhet för alkoholförsäljning, vilket förklarar en sekventiell minskning. Intäktsökningen Y-Y drivs primärt av Jolucas funktionsdrycker samt Ekobryggeriet. Ekobryggeriet växte med 27 % Y-Y, drivet av vunna marknadsandelar inom segmentet för premiumtonics samt lanseringen av Ekobryggeriets ekologiska gin med citronsmak under Q1 2025. Under kvartalet har Umida meddelat att Joluca ytterligare breddat sortimentet genom nya centrala listningar inom dagligvaru- och servicehandeln, där de nya dryckerna utgjordes av två energidrycker med 180 mg koffein och tre koffeinfria vitamindrycker, varav utrullningarna av dryckerna delvis förväntas ha stärkt intäktsföringen under kvartalet.

- Uppvisar god lönsamhet under H2-24

Umida fortsätter att stärka marginalerna – bruttomarginalen uppgick till 40 % under Q1-25, vilket motsvarar en förbättring om 10 procentenheter Y-Y. Marginalökningen påvisar marginalprofilen inom Joluca samt utgör en bekräftelse på det effektiviseringsarbete Umida har bedrivit, vilket initierades under år 2024. Genom solid kostnadskontroll under kvartalet uppgick rörelseresultatet, på EBITDA-nivå, till 1,3 MSEK (0,4), varav EBITDA-marginalen förbättrades från 3 % under motsvarande period föregående år till 7 % under Q1 2025 trots ett säsongsmässigt svagt kvartal.

- Stärker den långsiktiga potentialen

Efter kvartalets utgång har Umida aktualiserat förvärvs- och tillväxtstrategin genom förvärvet av THBC, vilket innebär ökad exponering mot DVH och stärker den långsiktiga potentialen. Umida har därmed förbättrat Bolagets position för att leverera ett starkt år 2025, samtidigt som Joluca breddar produktsortimentet och stärker marknadspositionen. Analyst väljer att upprepa värderingsintervallet i samtliga tre scenarion, där vi räknar med en fortsatt stark tillväxt och god marginalexpansion till följd av förbättrad produktmix och ökad exponering mot DVH.

9

Värdedrivare

4

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Framgångsrik lansering av Joluca resulterar i ett rekordår

Umida är en företags- och varumärkesgrupp som utvecklar, marknadsför och säljer drycker med och utan alkohol genom egna och externa varumärken. Historiskt har Systembolaget utgjort Umidas största försäljningskanal, men genom förvärvet av Ekobryggeriet, med en marknadsledande position inom premiumtonic, samt en framgångsrik lansering av Jolucas funktionsdrycker under H2-24 estimeras Bolaget öka försäljningen av alkoholfria drycker inom dagligvaruhandeln, vilket H2-24 var ett tydligt kvitto på med hög tillväxt under lönsamhet. Detta, i kombination med en fortsatt renodling av verksamheten och ökad försäljning via egna varumärken, förväntas medföra att Umida uppnår högre bruttomarginaler och lönsam tillväxt under de kommande åren. För år 2025 estimeras ett EBITDA-resultat om 15 MSEK och baserat på en antagen EV/EBITDA-multipel om 11,5x, härleds ett potentiellt nuvärde om 3,8 kr (4,3) per aktie i ett Base scenario.

- Stark tillväxt under kvartalet

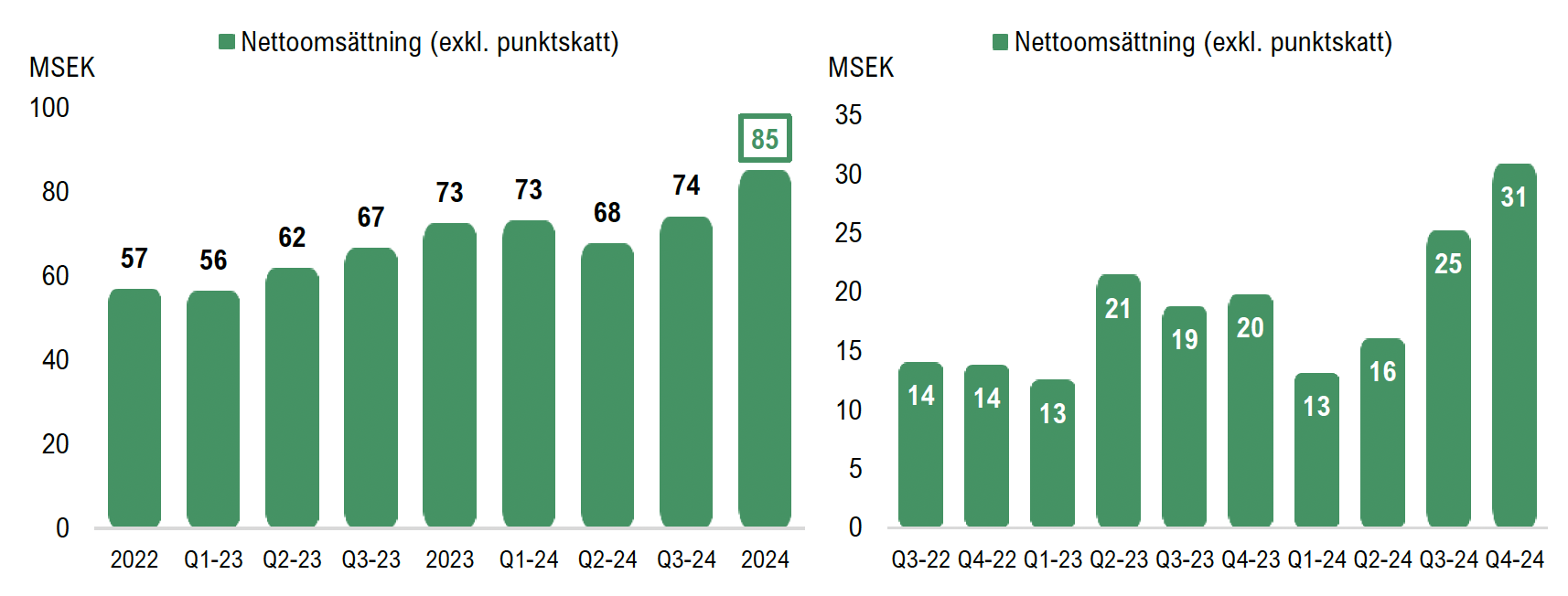

Umida levererade ett starkt fjärde kvartal, vilket visade på en tillväxt om 56 % Y-Y och 22 % Q-Q. Nettoomsättning (exkl. punktskatter) uppgick till 31 MSEK under Q4-24, drivet av den framgångsrika lanseringen av Joluca. Samtidigt utgör kvartalet ett säsongsmässigt starkt kvartal avseende alkoholförsäljning, där bland annat Vinfabriken Äppelglögg uppnådde bra försäljning och säkrade distribution på Systembolaget även för år 2025. För helåret 2024 uppgick omsättningen till 85 MSEK, vilket motsvarar en tillväxt om 17 %. Umida planerar flera produktlanseringar under år 2025, där bland annat ICA och Coop redan har bekräftat central listning av två nya smaker av Joluca till vecka 15, vilket förväntas bidra till fortsatt tillväxt.

- Uppvisar god lönsamhet under H2-24

Bruttomarginalen uppgick till cirka 35 % under Q4-24, vilket motsvarar en förbättring om 16 procentenheter Y-Y trots påverkan av engångskostnad. Rörelseresultatet (EBIT) uppgick till 2,5 MSEK trots nedskrivningar och destruktion av lager (2,3 MSEK) under kvartalet. Sedan lanseringen av Joluca har Umida påvisat god operationell lönsamhet, vilket blir tydligt sett till H2-24, där bruttomarginalen uppgick till 38 % (15 %). EBITDA-resultatet uppgick till 6,8 MSEK under H2-24, vilket motsvarar en EBITDA-marginal om 12 % och påvisar lönsamheten i affärsmodellen. För helåret 2024 uppgick EBITDA-resultatet till 5,2 MSEK, motsvarande en EBITDA-marginal om 6 %.

- Förlängd prognosperiod fram till år 2027

Analyst Group har förlängt prognosperioden till år 2027. Nettoomsättning estimeras uppgå till 133 MSEK år 2027, drivet av vunna marknadsandelar inom funktionsdryckesmarknaden och premiumtonics, samt fortsatta offertvinster och ökad distribution via Systembolaget. Baserat på att utrullningen av den nyligen lanserade smaken under vecka 4 från Joluca intäktsfördes under Q4-24, estimerar Analyst Group ett något svagare Q1-24 i relation till föregående kvartal, samtidigt som Q4-24 utgör ett säsongsmässigt starkt kvartal. Till följd av justeringar i våra estimat har vi valt att uppdatera vårt värderingsintervall i samtliga tre scenarier.

9

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stärkta marginaler i spåren av Jolucas framgångsrika lansering

Umida är en företags- och varumärkesgrupp som utvecklar, marknadsför och säljer drycker med och utan alkohol genom egna och externa varumärken. Historiskt har Systembolaget utgjort Umidas största försäljningskanal, men genom förvärvet av Ekobryggeriet under år 2023, med en marknadsledande position inom premiumtonic, samt den framgångsrika lanseringen av Jolucas funktionsdrycker under Q3-24 estimeras Bolaget öka försäljningen av alkoholfria drycker inom dagligvaruhandeln, vilket Q3-rapporten var ett tydligt kvitto på. Detta, i kombination med en renodling av verksamheten och ökad försäljning via egna varumärken, förväntas medföra att Umida uppnår högre bruttomarginaler och lönsam tillväxt under de kommande åren. För år 2025 estimeras ett EBITDA-resultat om 18 MSEK och baserat på en antagen EV/EBITDA-multipel om 11,5x, härleds ett potentiellt nuvärde om 4,3 kr per aktie i ett Base scenario.

- Joluca utgör en stark tillväxtdrivare

Umidas nettoomsättning exklusive punktskatter uppgick till 25,2 MSEK (18,8) under Q3-24, vilket motsvarar en tillväxt om 34 % Y-Y och 57 % Q-Q. Jolucas funktionsdryck lanserades i butik under Q3-24 över hela landet, vilket utgjorde en stark tillväxtdrivare under kvartalet och bidrog med en försäljning om cirka 12 MSEK, ett resultat av den initiala försäljningen under cirka 1–2 månader. Vid slutet av kvartalet hade Joluca en butiksdistribution om cirka 750, vilket i delårsrapporten (15 november) uppges ha stigit till cirka 1 300 – motsvarande en ökning om cirka 86 %. Detta ligger till grund för en fortsatt hög försäljning framgent. Till följd av den framgångsrika lanseringen av Joluca har försäljningen via dagligvaruhandeln utgjort en allt större del av Bolagets totala försäljning, där dagligvaruhandeln stod för 76 %, medan exempelvis Systembolaget stod för 21 % under kvartalet.

- Starka marginaler

Bruttomarginalen uppgick till cirka 42 % under Q3-24 (21 %), vilket motsvarar en ökning om hela 21,1 procentenheter Y-Y. Under Q3-24 har Joluca utgjort den största intäktsdrivaren, vilket har bidragit till en expansion av bruttomarginalen. Följaktligen har Umida uppvisat en stark lönsamhet under kvartalet, där EBITDA-resultatet uppgick till 3,3 MSEK (-1,3), motsvarande en EBITDA-marginal om 13 %. EBIT-resultatet uppgick till 2,2 MSEK, motsvarande en EBIT-marginal om 8 %.

- Stärkta utsikter

Under kvartalet har Umida framgångsrikt lanserat Joluca, och trots att lanseringen är i ett tidigt skede påvisar detta Umidas förmåga att utveckla egna varumärken samt de marginaler Bolagets affärsmodell besitter, i synnerhet vid en förbättrad produktmix och ökad försäljning via egna varumärken. Därutöver har Umida stärkt balansräkningen genom TO 6B efter kvartalets utgång, där Bolaget tillfördes 9,2 MSEK. Sammantaget har Umida avsevärt stärkt positionen för att leverera både ett starkt avslut av år 2024 och ett starkt helår 2025, där vi estimerar en lönsam tillväxt framgent.

9

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Det bubblar i Umida – står inför ett skifte mot lönsam tillväxt

Umida är en företags- och varumärkesgrupp som utvecklar, marknadsför och säljer alkoholdrycker och alkoholfria drycker genom egna och externa varumärken. Historiskt har Systembolaget utgjort Umidas största försäljningskanal, men genom förvärvet av Ekobryggeriet under år 2023, med en marknadsledande position inom premiumtonic, samt lanseringen av Jolucas funktionsdrycker, med central listning hos samtliga detaljhandelsaktörer, estimeras Bolaget öka försäljningen av alkoholfria drycker inom dagligvaruhandeln. Detta, i kombination med en renodling av verksamheten och ökad försäljning via egna varumärken, förväntas medföra att Umida uppnår högre bruttomarginaler och lönsam tillväxt under de kommande åren. För år 2025 estimeras ett EBITDA-resultat om 18 MSEK och baserat på en antagen EV/EBITDA-multipel om 11,5x, härleds ett potentiellt nuvärde om 4,2 kr per aktie i ett Base scenario.

- Framgångsrik lansering av Jolucas funktionsdryck

Umida har under år 2024 utvecklat en funktionsdryck tillsammans med humorgruppen JLC för varumärket Joluca. Redan innan lanseringen lyckades Joluca teckna en av de ledande säljparterna, Arvid Nordquist, och erhöll centrala listningar hos samtliga av de största aktörerna inom dagligvaru- och servicehandeln. Detta, i kombination med att Joluca kan marknadsföras via JLC:s egna kanaler, som totalt har över 4 miljoner följare, har lagt grunden för en framgångsrik lansering. Joluca har mötts av en hög efterfråga och nådde en försäljning om 12 MSEK under Q3-24 och dubblerade försäljningsprognosen för år 2024. Sammantaget utgör Joluca en stark värdedrivare för Umida framgent.

- Renodlar verksamheten för att driva lönsam tillväxt

Som ett led i att renodla verksamheten har Umida under år 2024 genomfört en strategisk översyn och har därmed initierat en utvärdering av en potentiell avyttring av affärsområdet Brands for Fans, samt undersöker förvärvsmöjligheter som en del av tillväxtstrategin för att driva lönsam tillväxt framgent. Umida renodlar verksamheten i syfte att dels öka försäljning via egna varumärken, dels höja bruttomarginalen genom att förädla affären. Ekobryggeriets starka position inom premiumtonic, i kombination med lanseringen av Jolucas funktionsdryck, har medfört en större exponering mot försäljning inom dagligvaruhandeln, vilket likväl möjliggör en full utväxling på marknadsföring i jämförelse med alkoholdrycker.

- Stärkt kassa möjliggör lönsam tillväxt

Under inledningen av år 2024 genomförde Umida en riktad emission om 8 MSEK för att stärka balansräkningen och aktieägarbasen. Därutöver beslutade Bolaget om en riktad emission av teckningsoptioner till befintliga aktieägare, där aktieägare kan teckna nyemitterade aktier till en kurs om 1,3 kr mellan den 1 oktober och den 15 oktober 2024, vilket vid full teckning motsvarar en emissionslikvid om ca 10 MSEK, vilket avses att användas för att stärka Bolagets finansiella ställning och exekvera på Bolagets strategi för lönsam tillväxt.

9

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Analytikerkommentarer

Kommentar på Umidas Q4-rapport 2025

2026-02-20

Umida Group (”Umida”, ”Koncernen” eller ”Bolaget”) publicerade den 19 februari 2026 Koncernens bokslutskommuniké för år 2025. Vi delar våra tankar om rapporten nedan:

- Nettoomsättningen (exkl. punktskatter) uppgick till 20,9 MSEK under Q4-25 – minskad omsättning Y-Y

- Nettoomsättningen (exkl. punktskatter) uppgick till 81,2 MSEK under helåret 2025 – 3 % lägre än våra estimat och motsvarar en minskning om 5 % Y-Y

- Tillväxtutsikterna stärks under år 2026 – breddad produktportfölj och nya listningar för Joluca

- Nytt samarbete med IJustWantToBeCool – avser lansera gemensamt varumärke inom snacks

- Negativt rörelseresultat för helåret 2025 – lägre än våra estimat

- Utgående kassa om 3,7 MSEK – fortsatt fokus på kostnadskontroll och lönsamhet

Sammanfattning

Umida rapporterar ett helår 2025 som präglas av svåra jämförelsetal efter Jolucas starka lanseringsår 2024, där betydande lageruppbyggnad under H2-24 bidrog till höga utleveranser under jämförelseperioden. Detta, i kombination med normaliserade volymer och svagare utveckling inom Brands for Fans och varumärket Elin, har resulterat i en nettoomsättning som är lägre än föregående år och något under Analyst Groups estimat. Samtidigt visar bokslutskommunikén 2025 att Bolagets egna varumärken exklusive Joluca utgör stabila intäktsben. Joluca har, trots lägre volymer än våra prognoser under år 2025, etablerat sig som det sjunde största varumärket inom produktsegmentet på kort tid och genom begränsade resurser, vilket enligt vår mening är ett tydligt bevis på Umidas förmåga att snabbt utveckla, positionera och skala konsumentvarumärken i dagligvaruhandeln utefter efterfrågan. Denna bevisade exekveringsförmåga, i kombination med en breddad produktportfölj och nya listningar inför år 2026, stärker vår syn på varumärkets fortsatta tillväxtpotential.

Under helåret har bruttomarginalen stabiliserats på en hög och mer hållbar nivå, vilket utgör en viktig strukturell förbättring i affärsmodellen. Samtidigt har intensifierade sälj- och marknadsinvesteringar i Joluca och Ekobryggeriet samt negativa poster kopplade till THBC pressat rörelseresultatet, vilket resulterat i ett negativt EBITDA-utfall för helåret 2025, vilket likväl är under våra estimat. Vi bedömer dock att investeringarna är strategiskt motiverade och att kombinationen av stabiliserad bruttomarginal, breddad produktportfölj för Joluca, nya listningar under år 2026 samt etableringen av ett gemensamt snacksbolag med IJustWantToBeCool, vilket sammantaget förbättrar förutsättningarna för accelererande tillväxt och gradvis förbättrad lönsamhet framgent.

Nettoomsättning (exkl. punktskatter) uppgick till 81,2 MSEK under helåret 2025 – 3 % lägre än våra estimat

Umidas nettoomsättning exklusive punktskatter uppgick till 20,9 MSEK (31) under det fjärde kvartalet 2025, motsvarande en minskning om cirka 33 % Y-Y, men en ökning om 10 % Q-Q. Bolaget redovisar nettoomsättning både inklusive och exklusive punktskatter (alkoholskatter), där den totala nettoomsättningen inklusive punktskatter uppgick till 30,6 MSEK (39), motsvarande en minskning om 22 % Y-Y.

Intäktsminskningen avseende exkl. punktskatter förklaras primärt av svåra jämförelsetal, då lanseringen av Joluca under H2-24 medförde en betydande lageruppbyggnad hos Arvid Nordquist och därmed exceptionellt starka utleveranser under jämförelsekvartalet. Sedan lanseringen har produktutflödet successivt normaliserats, där större utleveranser skapar kvartalsvisa variationer beroende på underliggande efterfrågan, butikslager, nya listningar, produktlanseringar och kampanjer. Under kvartalet uppgick försäljningen för Joluca till 5,6 MSEK, jämfört med 15,5 MSEK under motsvarande kvartal föregående år, vilket tillsammans med en nedgång inom storkökssegmentet om 35,4 % förklarar merparten av intäktsminskningen Y-Y. Samtidigt utgör bokslutskommunikén flera positiva datapunkter, där Bolagets prioriterade egna varumärken exklusive Joluca växte med 15,6 % under kvartalet och uppgick till 10,6 MSEK i försäljning. Tillväxten drevs av stark utveckling inom Ekobryggeriet, lanseringen av Club Pop på Systembolaget samt säsongsförsäljning av Vinfabriken rödvinsglögg.

För helåret 2025 uppgick nettoomsättningen exklusive punktskatter till 81,2 MSEK (85), vilket är 3 % under våra helårsestimat om 84 MSEK och motsvarar en minskning om 5 % Y-Y. Nedgången hänförs främst till lägre volymer inom Brands for Fans samt minskad distribution för varumärket Elin på Systembolaget.

Vi såg Joluca som en central tillväxtdrivare under 2025, men underskattade effekten av den omfattande volymuppbyggnaden under lanseringsåret 2024. Under helåret 2025 uppgick Jolucas intäkter till 25,8 MSEK, jämfört med 27,5 MSEK föregående år. Trots att utfallet är något under våra estimat ska det betonas att Joluca sedan lansering genererat en total försäljning om 53,3 MSEK och genom en kapitaleffektiv modell etablerats som det sjunde största varumärket inom segmentet i Sverige, med bred distribution, kontinuerliga produktlanseringar och stark digital närvaro. Helårsutfallet bör samtidigt nyanseras av att de prioriterade egna varumärkena uppvisar stabilitet och förbättrad intäktsmix. Egna varumärken utgör nu 95 % av omsättningen, och nya produkter har delvis kompenserat svagheten inom Elin och Brands for Fans. Ekobryggeriets premiumtonics, som primärt säljs via dagligvaruhandeln, växer organiskt med 7 %, samtidigt som flertalet alkoholrelaterade varumärken visar en stabil försäljningsutveckling på Systembolaget enligt officiell försäljningsstatistik för helåret 2025. Sammantaget indikerar detta att den underliggande verksamheten är mer balanserad än vad intäktsutvecklingen isolerat antyder.

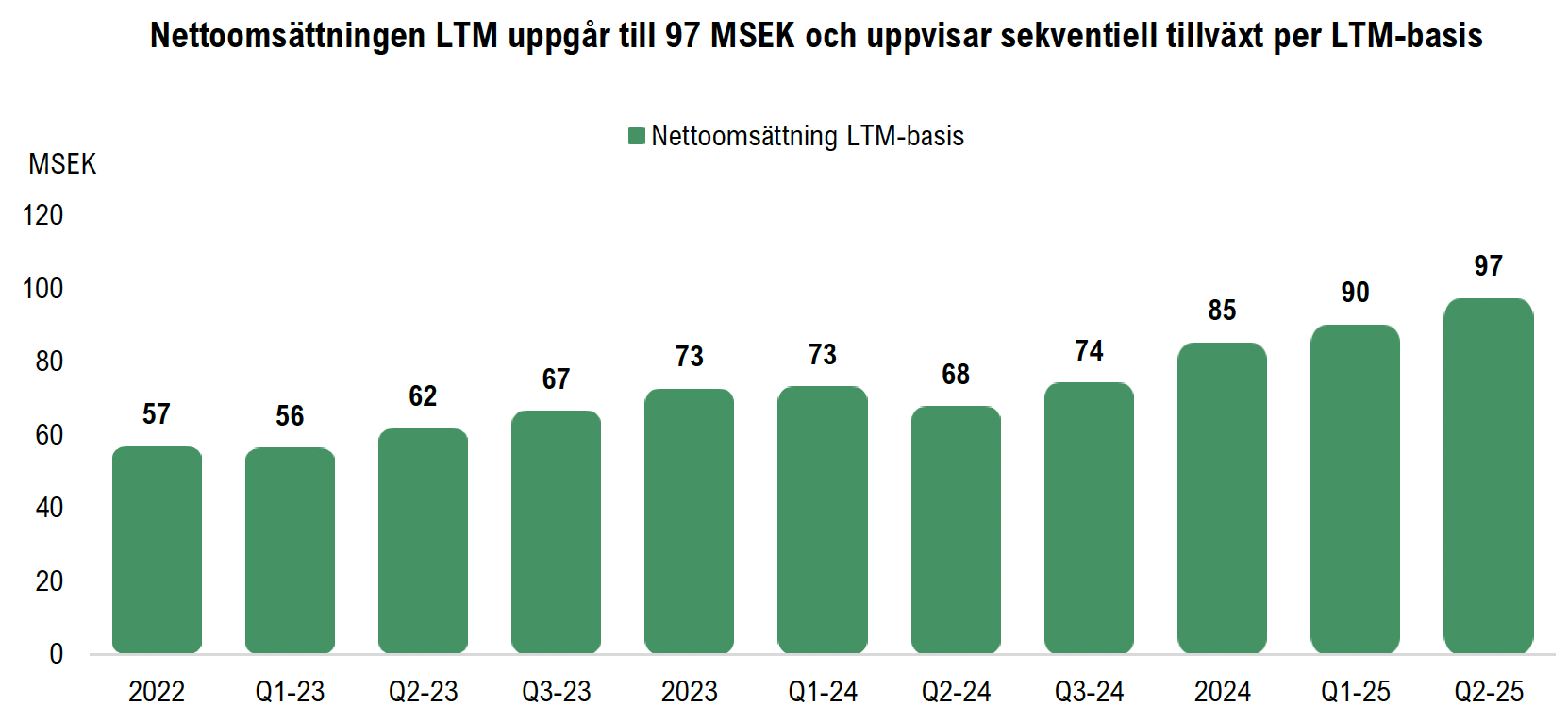

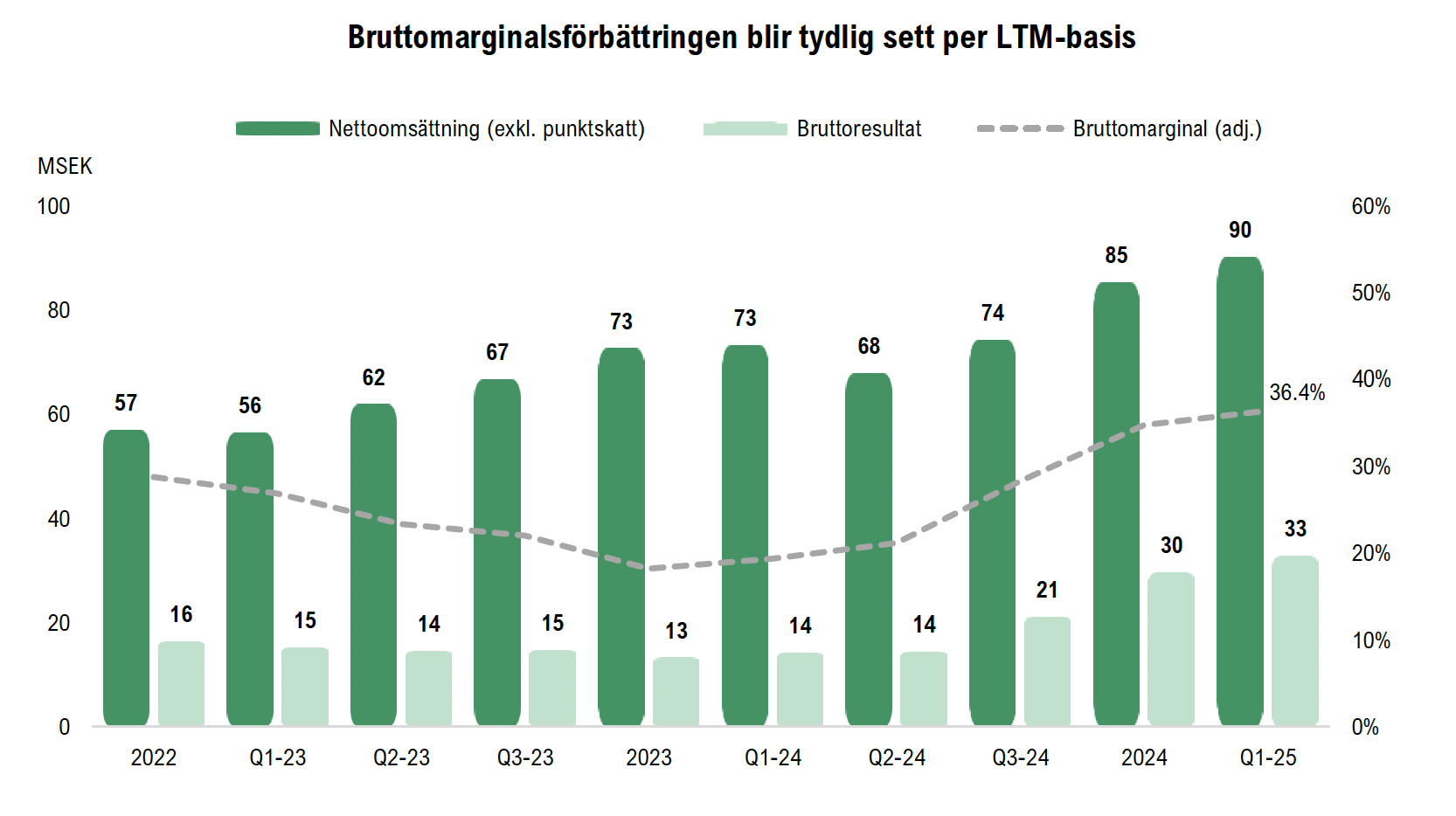

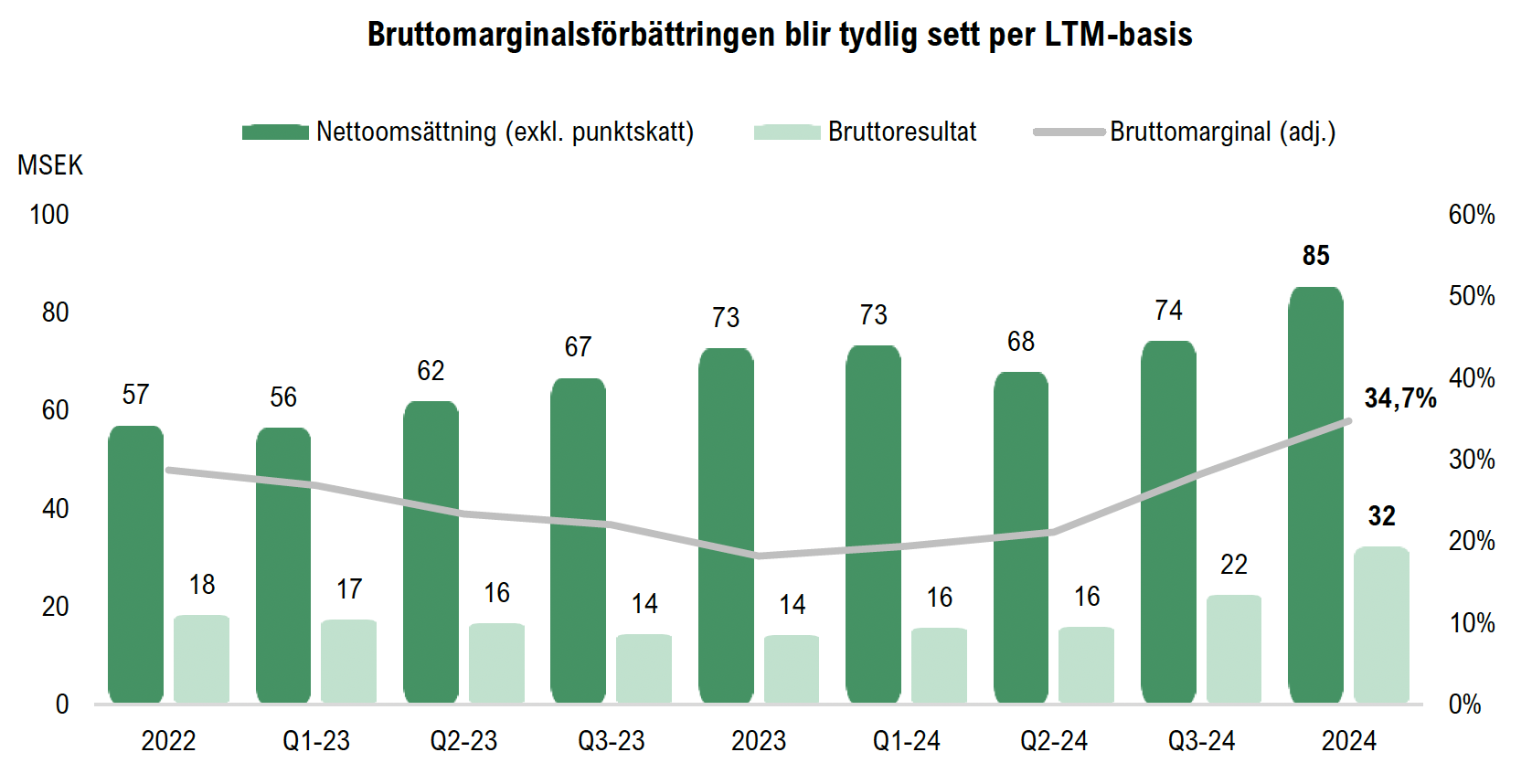

Umidas nettoomsättning per LTM-basis och kvartalsbasis

Stärkta tillväxtutsikter för Joluca under år 2026

Trots att försäljningen av Joluca under år 2025 var lägre än våra estimat bedömer vi att varumärket har konsoliderat marknadspositionen och etablerat en stabil grund för fortsatt breddning och skalning under år 2026. Efter kvartalets utgång meddelade Umida att Joluca har säkrat tre nya listningar hos COOP med start vecka 16, omfattande en ny smak inom kärnsortimentet samt två proteinberikade energidrycker med 10 gram protein per burk. Lanseringarna innebär en tydlig breddning av produktportföljen och bekräftar en hög innovationstakt, där Umida strukturerat utvecklar erbjudandet för att öka relevansen per konsument och bredda konsumtionstillfällena.

I bokslutskommunikén kommunicerar Bolaget även fortsatta produktlanseringar under H1-26, inklusive vidareutveckling av befintliga produkter samt introduktion av en ny produktkategori inom Joluca. Samtidigt möter varumärket successivt enklare jämförelsetal under år 2026, då helåret 2025 i stor utsträckning speglade normaliserade volymer efter den omfattande lageruppbyggnaden i samband med lanseringen under H2-24. Detta innebär att tillväxten under år 2026 i större utsträckning kan reflektera underliggande efterfrågan samt effekter från nya listningar, kampanjer och innovationer. Att Joluca nu även finns hos OKQ8 och att varumärket, tillsammans med JLC, kommer att exponeras i TV-reklam under sommarmånaderna med tydlig butiksexponering stärker förutsättningarna för ökad varumärkeskännedom och försäljning.

Att Joluca har etablerat sig som det sjunde största varumärket i segmentet ser vi som ett tydligt kvitto på Umidas förmåga att snabbt bygga och skala konsumentvarumärken genom en kapitaleffektiv modell med stark digital närvaro och effektiv distribution inom dagligvaruhandeln, samtidigt som smakkvalité genom erfarenhet adresserar marknadens efterfråga. Vi noterar dock att bokslutskommunikén inte innehåller ytterligare uppdateringar kring internationell expansion, vilket indikerar att fokus under år 2026 primärt ligger på att fördjupa och konsolidera positionen på den svenska marknaden. Även om detta begränsar synligheten i den internationella tillväxtpotentialen i närtid, bedömer vi att en stärkt hemmamarknadsposition kan förbättra förutsättningarna för framtida expansion. Läs vår senaste kommentar om Jolucas säkrade listningar hos COOP här.

Strategiskt samarbete med IJustWantToBeCool – nytt skalbart tillväxtben från H2-26

Under februari 2026 har Umida ingått ett strategiskt samarbete med humorgruppen IJustWantToBeCool och har etablerat ett gemensamt bolag inom snacks, med planerad lansering under H2-26. Vi bedömer att initiativet är i linje med Bolagets långsiktiga strategi att applicera den etablerade plattformen inom produktutveckling, inköp och rikstäckande distribution på nya produktkategorier med skalbar potential.

Samarbetet innebär att Umida kombinerar kommersiell infrastruktur och operativ kompetens med en extern varumärkesbärare med betydande digital räckvidd och stark målgruppsrelation. Upplägget liknar den modell som etablerats genom Joluca, där Bolaget kopplar distributionskapacitet och produktutveckling till en redan engagerad publik, vilket reducerar den initiala marknadsrisken och möjliggör en mer kapitaleffektiv varumärkesuppbyggnad jämfört med traditionella lanseringar.

Snacks utgör en av de största kategorierna inom svensk dagligvaruhandel med stabil efterfrågan och innovationsdriven värdetillväxt. Genom inträdet i en ny produktvertikal breddas Umidas affärsbas och beroendet av enskilda dryckesvarumärken minskar. Även om exakt produkt ännu inte kommunicerats bedömer vi att Bolagets dokumenterade förmåga att etablera och skala varumärken i dagligvaruhandeln, i kombination med befintliga säljpartners och distributionsrelationer, skapar goda förutsättningar för en skalbar lansering från H2-26. Läs vår kommentar om samarbetet här.

Stabiliserad bruttomarginal under helåret 2025, men investeringar pressade helårsresultatet

Under det fjärde kvartalet 2025 uppgick bruttomarginalen till 35,9 % (34,1 %), och för helåret 2025 till 38,3 % (34,5 %). Bruttomarginalen har därmed stabiliserats på en god nivå under samtliga fyra kvartal under år 2025, vilket utgör en viktig grund för den långsiktiga lönsamheten och indikerar en mer robust produktmix och affärsmodell, trots fortsatt investeringstakt. Utfallet är marginellt lägre än våra estimat om 38,6 % för helåret 2025. Förbättringen drivs av en mer gynnsam produktmix, vilket är resultatet av ett strategiskt arbete att successivt stärka bruttomarginalen över tid. Den kvartalsvisa stabiliseringen utgör enligt vår mening en central kvalitetsindikator och förbättrar förutsättningarna för operativ hävstång när tillväxten åter accelererar.

Trots den stärkta bruttostrukturen belastades rörelseresultatet under helåret av en högre kostnadsnivå. Umidas totala rörelsekostnader exklusive avskrivningar ökade med cirka 6 MSEK Y-Y och uppgick till cirka 33 MSEK (27). Ökningen är huvudsakligen hänförlig till intensifierade sälj- och marknadsinvesteringar inom Joluca och Ekobryggeriet i syfte att stärka varumärkenas marknadsposition och driva framtida tillväxt. Därutöver belastades perioden av negativa poster kopplade till THBC samt ökade personalkostnader relaterade till förvärvet och genomförda personalåtgärder i både THBC och Umida.

Rörelseresultatet på EBITDA-nivå uppgick till -0,5 MSEK under Q4-25 och -1,2 MSEK för helåret, vilket kan sättas i relation till våra estimat om cirka 1 MSEK i EBITDA för helåret 2025. EBIT uppgick till -6,4 MSEK under helåret 2025, inklusive en goodwillnedskrivning om 0,6 MSEK inom Brands for Fans under Q4-25. Vi bedömer att det svagare rörelseresultatet under helåret 2025 primärt är en funktion av den höga investeringsnivån i kombination med normaliserade volymer efter Jolucas lanseringsår 2024 samt lägre försäljning än förväntat. Samtidigt ser vi investeringarna som strategiskt motiverade för att stärka varumärkenas position och möjliggöra accelererande tillväxt framgent. Givet den stabiliserade bruttomarginalen, i kombination med en mer kontrollerad kostnadsbas och förbättrade tillväxtutsikter, bedömer vi att förutsättningarna finns för ett successivt förbättrat rörelseresultat under helåret 2026.

Utgående kassa om 3,7 MSEK – fortsatt fokus på lönsamhet och finansiell disciplin

Vid utgången av Q4-25 uppgick kassan till 3,7 MSEK, motsvarande en ökning om cirka 0,9 MSEK jämfört med Q3-25. Kassaflödet från den löpande verksamheten före förändringar i rörelsekapital uppgick till -1 MSEK, i linje med det negativa rörelseresultatet, medan ett minskat rörelsekapital, främst genom reducerade kundfordringar, bidrog till att kassaflödet från den löpande verksamheten efter förändringar i rörelsekapital uppgick till -0,5 MSEK under kvartalet.

Vi bedömer risken för ytterligare extern kapitalanskaffning som begränsad i närtid, vilket är i linje med Bolagets kommunikation om fokus på förbättrad lönsamhet och kostnadskontroll. Samtidigt kvarstår en aktiv M&A-strategi, där potentiella avyttringar inom spritverksamheten kan bidra med ytterligare finansiellt handlingsutrymme, parallellt med att Bolaget utvärderar selektiva förvärv. Sammantaget har Umida under det senaste året stärkt balansräkningen genom förbättrade kassaflöden och tidigare TO-inlösen, vilket bidragit till minskad skuldsättning och förbättrad finansiell stabilitet.

Analyst Group kommer att återkomma med en analys av Umida.

Kommentar på Umidas strategiska samarbete med IJustWantToBeCool och etablerar gemensamt bolag för snacks

2026-02-16

Umida Group AB (”Umida”, ”Koncernen” eller ”Bolaget”) meddelade den 16 februari 2026 att Koncernen har ingått ett strategiskt samarbete med humorgruppen IJustWantToBeCool och etablerar ett gemensamt bolag för snacksprodukter. Lansering av det nya varumärket planeras till det andra halvåret 2026. Samarbetet syftar till att kombinera Umidas kompetens inom produktutveckling och rikstäckande distribution med IJustWantToBeCools etablerade och engagerade publik. Upplägget skapar förutsättningar för snabb varumärkesbyggnad och tydlig försäljningspotential i en stor och växande kategori. Exakt produkt eller koncept har ännu inte kommunicerats.

Analyst Groups syn på Umidas strategiska samarbete med IJustWantToBeCool

Umida etablerar ett gemensamt bolag inom snacks tillsammans med IJustWantToBeCool, en av Sveriges största humorgrupper med betydande digital räckvidd och stark målgruppsförankring. Analyst Group bedömer att samarbetet och den förväntade varumärkes- och produktlanseringen under H2-26 utgör en tydlig värdedrivare genom att applicera Bolagets etablerade plattform och affärsmodell på en ny produktkategori. Initiativet anser vi utgör ett ytterligare strategiskt steg bort från Koncernens traditionella dryckes- och alkoholrelaterade verksamhet, där inträdet i snackssegmentet innebär en ny produktvertikal och ett steg mot fler skalbara konsumentvarumärken.

Snacksmarknaden utgör en av de största produktkategorierna inom svensk dagligvaruhandel och kännetecknas av stabil efterfrågan, där värdetillväxt i stor utsträckning drivs av produktinnovation samt en ökad andel produkter i högre prissegment. Marknaden domineras av etablerade varumärken, men har samtidigt under senare år visat att nya aktörer kan etablera sig, särskilt inom premium- och nischsegment där tydlig positionering och stark varumärkesidentitet varit centrala faktorer. Mot denna bakgrund bedömer vi att IJustWantToBeCools räckvidd som direkt marknadsföringskanal mot slutkund, i kombination med Umidas etablerade plattform, förbättrar förutsättningarna för en framgångsrik marknadsintroduktion.

Vi förväntar oss att upplägget sannolikt kommer att likna strukturen bakom Joluca, där Umida kombinerar Bolagets operativa infrastruktur inom produktutveckling, inköp och distribution med en extern varumärkesbärare med stark publikrelation. Bolaget har därigenom etablerat en replikerbar modell för att utveckla och kommersialisera konsumentvarumärken genom att koppla kommersiell plattform till redan existerande och engagerade målgrupper, vilket minskar den initiala marknadsrisken jämfört med traditionella varumärkes- och produktlanseringar och skapar förutsättningar för mer kostnadseffektiv varumärkesuppbyggnad.

Umida har bevisad erfarenhet av att etablera produkter inom dagligvaruhandeln, bland annat genom Joluca i samarbete med Arvid Nordquist som säljpartner. Detta påvisar att Bolaget redan besitter den kommersiella infrastruktur och de etablerade relationer som krävs för bred distribution och skalning. Även om exakt produkt ännu inte har kommunicerats, bedömer vi att distributionskapaciteten och den befintliga plattformen skapar en solid grund för potentiellt hög tillväxt från och med H2-26, givet en framgångsrik lansering.

Sammantaget stärker samarbetet Umidas position som en plattformsaktör inom konsumentvaror snarare än en renodlad dryckesaktör. Genom att bredda verksamheten till snacks diversifieras intäktsbasen samtidigt som Umida fortsätter att kapitalisera på Koncernens etablerade modell att kombinera kommersiell infrastruktur med starka externa varumärken. Vi bedömer att initiativet, vid lyckad exekvering, har potential att utvecklas till en tillväxtdrivare under kommande år, med påverkan från H2-26 och framåt.

Kommentar på Jolucas nya listningar hos COOP

2026-02-11

Umida Group AB (”Umida”, ”koncernen” eller ”bolaget”) meddelade den 11 februari 2026 att Bolagets varumärke Joluca har säkrat tre nya listningar hos COOP med start under vecka 16. Listningarna omfattar en ny klassisk energidryck samt två nya innovationer i form av proteinberikade energidrycker med 10 gram högkvalitativt protein per burk. Produkterna har utvecklats med ambitionen att kombinera energidryckens funktion med ett fullvärdigt proteininnehåll utan att kompromissa med smakprofilen. Enligt Bolaget är syftet att möta ett växande konsumentintresse för mer kompletta funktionsdrycker. Utöver COOP inväntar Joluca besked från övriga dagligvarukedjor, vars listningsfönster infaller vecka 16, samt från ICA där nästa listningsfönster är vecka 19.

Analyst Groups syn på Jolucas nya listningar hos COOP

Vi ser positivt på att Joluca har säkrat tre nya listningar hos COOP, avseende en ny smak inom den klassiska energidrycksserien samt två proteinberikade innovationer. Genom introduktionen av proteinberikade energidrycker breddas Jolucas erbjudande inom funktionsdryckessegmentet och positionerar varumärket i skärningspunkten mellan energi- och sportnutrition.

Kombinationen av koffein och 10 gram högkvalitativt protein per burk innebär en tydlig differentiering på den svenska marknaden för funktionsdrycker, ett segment som präglas av strukturell tillväxt och hög innovationsgrad, men präglas samtidigt av hög konkurrens. Produkten särskiljer sig från traditionella proteindrycker, samtidigt som den adresserar den växande nischen för proteinberikade drycker inom dagligvaruhandeln. Genom att addera protein till en etablerad energidrycksvarumärke breddas användningsområdet och varumärket från ett renodlat energitillskott till ett mer komplett alternativ för en aktiv livsstil, vilket vi bedömer kan bidra till en god efterfrågan.

Vidare stärker listningarna Jolucas redan etablerade position hos COOP och bekräftar varumärkets kommersiella relevans i dagligvaruhandeln. Joluca har sedan tidigare bred distribution hos de större aktörerna i Sverige, vilket ger goda förutsättningar för ytterligare breddade listningar i kommande listningsfönster. Lanseringen sker vecka 16, vilket innebär att huvuddelen av försäljningseffekten bör materialiseras under Q2-26. Beroende på leverans- och inleveransstruktur ser vi dock möjlighet till viss positiv intäktspåverkan redan under Q1-26. Eventuella ytterligare listningar hos övriga kedjor skulle därutöver kunna förstärka intäktsbasen under år 2026.

Sammantaget bedömer vi att nyheten utgör ett steg i rätt riktning för Joluca, där en breddad produktportfölj och ökad innovationsgrad stärker varumärkets konkurrenskraft. I en växande men konkurrensutsatt marknad är kontinuerlig produktutveckling central, där vi ser att lanseringen förbättrar förutsättningarna för att successivt stärka marknadspositionen.

Kommentar på Umidas Q3-rapport 2025

2025-11-17

Kommentar på Umidas Q3-rapport 2025

Umida Group (”Umida”, ”Koncernen” eller ”Bolaget”) publicerade den 13 november 2025 bolagets delårsrapport för det tredje kvartalet år 2025.

Några viktiga punkter om rapporten nedan:

- Nettoomsättningen (exkl. punktskatter) uppgick till 19 MSEK under Q3-25 – en minskning Y-Y

- Stark försäljning ut från butik för Joluca, men svårare jämförelsetal bidrar till en betydlig minskning Y-Y

- Stärker positionen för Joluca inför år 2026 med starkare basförsäljning och internationell expansion

- Negativt rörelseresultat under Q3-25

- Positivt kassaflöde under kvartalet

Sammanfattning

Umida rapporterar ett tredje kvartal som påverkas av svåra jämförelsetal, då lanseringen av Joluca under motsvarande kvartal föregående år bidrog till betydande initiala utleveranser. Detta, i kombination med ett normaliserat produktutflöde och förväntade högre butiks- och grossistlager, har detta resulterat i en lägre omsättning än både föregående år och Analyst Groups estimat. Den negativa tillväxten om 22 % förklaras av en svag försäljning inom varumärket Elin samt negativ utveckling inom THBC. Samtidigt ska det betonas att Joluca fortsatt uppvisar en stark försäljning ut från butik och har befäst varumärkets position inom dagligvaruhandeln som det sjunde största.

Under kvartalet har Umida genomfört investeringar i Joluca och genomfört marknadssatsningar, vilket sammantaget har bidragit till ett negativt rörelseresultat på EBITDA-nivå under kvartalet, vilket är det första negativa EBITDA-resultatet sedan varumärket lanserades. Umidas VD, Filip Lundquist, förtydligar i delårsrapporten att Bolaget förväntar sig återgå till positivt EBITDA under det fjärde kvartalet år 2025. Därtill uppges Bolaget nu utvärdera en bredare avyttring av spritrelaterade produkter, vilket skulle frigöra kapital för att accelerera satsningarna på Joluca och framtida produktlanseringar.

Sammantaget är det tredje kvartalet under Analyst Groups förväntningar och har påverkats tydligt av de mer normaliserade utleveranserna för Joluca. Samtidigt anses detta vara ett naturligt flöde, vilket skapar variation mellan delårsrapporterna. Givet detta, samt en stark position inför år 2026 med nya produktlanseringar och internationell expansion, anser Analyst Group att marknadsreaktion den 13 november var överdriven.

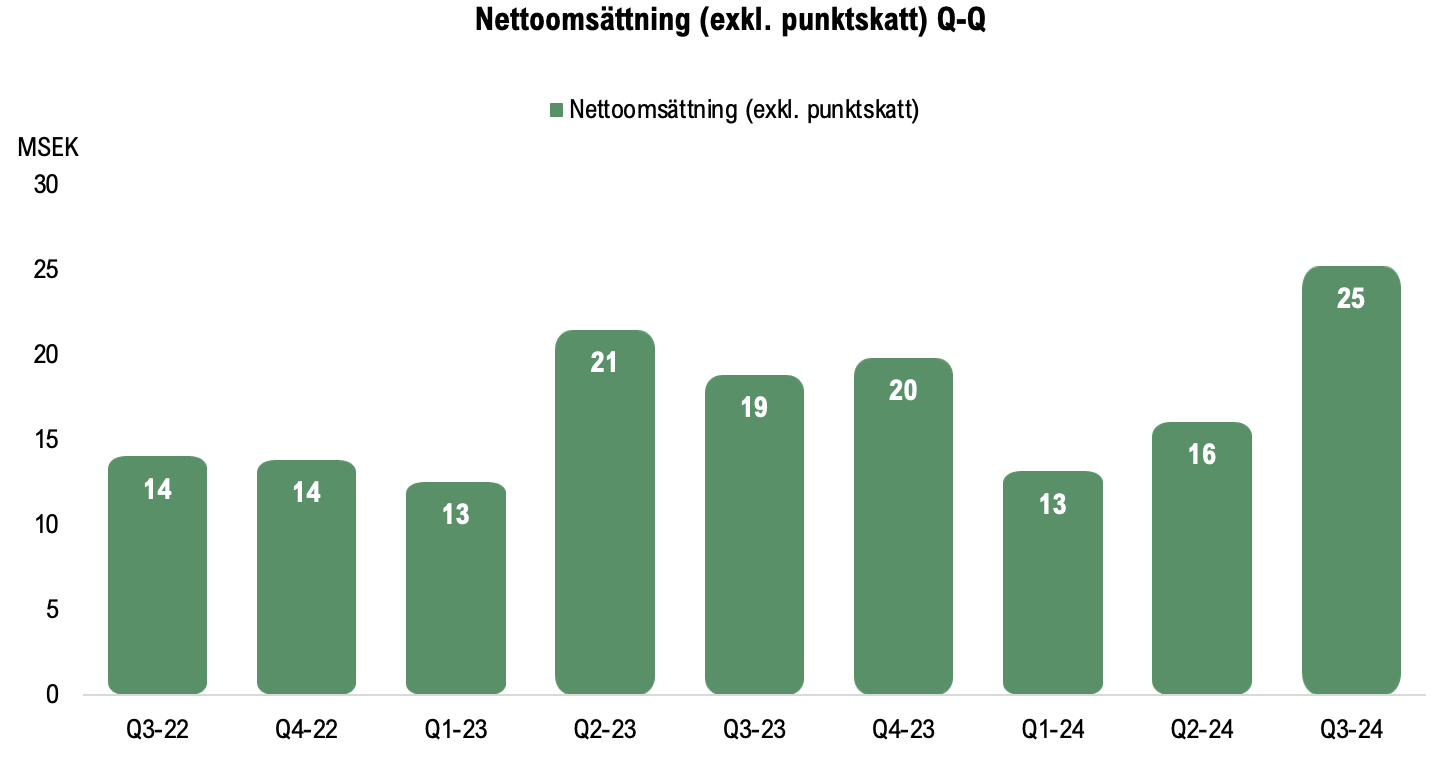

Nettoomsättning (exkl. punktskatter) minskade med 25 % Y-Y – möter svårare jämförelsetal

Umidas nettoomsättning exklusive punktskatter uppgick till 19 MSEK (25,2) under det tredje kvartalet år 2025, vilket motsvarar en minskning om 25 % Y-Y och 18 % Q-Q. Umidas nettoomsättning redovisas inklusive och exklusive punktskatter (alkoholskatter), varav Bolagets totala nettoomsättning inklusive punktskatter uppgick till 28,4 MSEK (34) och minskade därmed med 17 % Y-Y. Nettoomsättningen exklusive punktskatter är såsom nämnt de intäkter som tillfaller Umida. Intäktsminskningen förklaras i helhet av att lanseringen av Joluca skedde i motsvarande kvartal föregående år och bidrog med en betydande pipelineuppfyllnad till Arvid Nordquist, vilket bidrog med en hög volymuppbyggnad och stark försäljning under jämförelsekvartalet. Därtill ska det tilläggas att Umidas produktutflöde har normaliserats sedan dess och större utleveranser skapar en viss variation mellan kvartal, vilket påverkas av underliggande efterfråga, butikslager, nya butikslistningar, lanserade produkter och kampanjer.

Intäktsminskningen förklaras därmed av ett svårt jämförelsekvartal, samtidigt som Jolucas försäljning uppgick till 5,1 MSEK och är lägre än Analyst Groups estimat för kvartalet. Försäljningen ut från butik, såsom indirekt påverkar Umidas försäljning, uppges av Bolaget fortsatt vara stark, varav varumärket uppges befästa marknadspositionen såsom det sjunde största varumärket inom kategorin. Därtill uppges den nylanserade smaken Joluca Guava/Passionfruit vara den initialt bästa lanseringen mätt i försäljning ut från butik. Den minskade försäljning för Umida förklaras dock av ett normaliserat produktutflöde och större lager i butikerna, vilket minskar utleveranserna till Arvid Nordquist. Under kvartalet påverkas Umida även av fortsatt nedgång inom varumärket Elin vars omsättning uppgick till 0,7 MSEK, motsvarande en nedgång om cirka 68 %, samt en negativ utveckling i det nyförvärvade bolaget THBC med varumärkena Rest Rink, FOMO och Shewy.

Positiva datapunkter från delårsrapporten är Ekobryggeriets premiumtonics som fortsatt uppvisar en stabil försäljning (uppgående till 5,1 MSEK) trots en svag marknad inom premiumtonics och tyder på en stärkt marknadsposition. Varumärket som helhet bidrar med en försäljning om 6,7 MSEK och växer till följd av nya listningar hos Systembolaget, där varumärket nu har tre gin-produkter. Därtill uppgick försäljningen inom storkökssortimentet till 3,3 MSEK och utgör en förhållandevis liten del av Koncernens intäkter, men visar på en tillväxt om hela 49 % Y-Y.

I linje med Bolagets strategi om att växa utanför Systembolaget, där det tidigare förvärvet av Ekobryggeriet och lanseringen av Joluca har inneburit att dagligvaruhandeln (DVH) utgör den betydande försäljningskanalen för Koncernen. Försäljningskanalen DVH/grossist utgjorde 72 % (76 %) av Bolagets omsättning under kvartalet, medan Systembolaget utgjorde 25 % och export 2 %. Umida har därmed tagit ytterligare steg mot en ökad försäljning inom dagligvaruhandeln, samtidigt som Bolagets VD, Filip Lundquist, uppger i delårsrapporten att Bolaget fortsatt utvärderar potentiella avyttringar av spritrelaterade produkter för att frigöra kapital och därigenom accelerera tillväxt genom investeringar i Joluca samt eventuella produktlanseringar och förvärv. Sedan tidigare har Umida inlett en strategisk översyn av Brands for Fans och en avyttring av spritrelaterade produkter eller varumärken anses av Analyst Group utgöra en betydande värdedrivare och positionera Bolaget tydligare såsom en innovativ aktör inom dagligvaruhandeln.

Sammantaget visar Umida på en minskad omsättning under kvartalet, primärt förklarat av utmanande jämförelsesiffror, men där omsättningen likväl är under Analyst Groups estimat. Positivt under kvartalet är att underliggande försäljningen av Joluca är fortsatt stark, med nylanserade smaker, fortsatt kampanjarbete och övergripande god efterfrågan, vilket bäddar för en långsiktig stark försäljning för Joluca. Samtidigt ska det tilläggas att det fjärde kvartalet 2024 även utgjorde ett starkt kvartal där Analyst Groups uppfattning är att kvartalet påverkades av hög volymuppbyggnad kopplat till lansering, vilket innebär att Umida möter svårare jämförelsetal även under Q4-25, men där en stärkt basförsäljning, nya produktlanseringar och lanseringen i Spanien bidrar till en god försäljning under året sista kvartal och framgent. Omsättningen under de senaste tolv månaderna (LTM, exkl. punktskatter) uppgick till 91,2 MSEK, vilket kan sättas i relation med Analyst Groups helårsprognoser för år 2025 om 104 MSEK och innebär att Analyst Group ser över estimaten för det fjärde kvartalet, samtidigt som en positiv syn behålls på helåret år 2026.

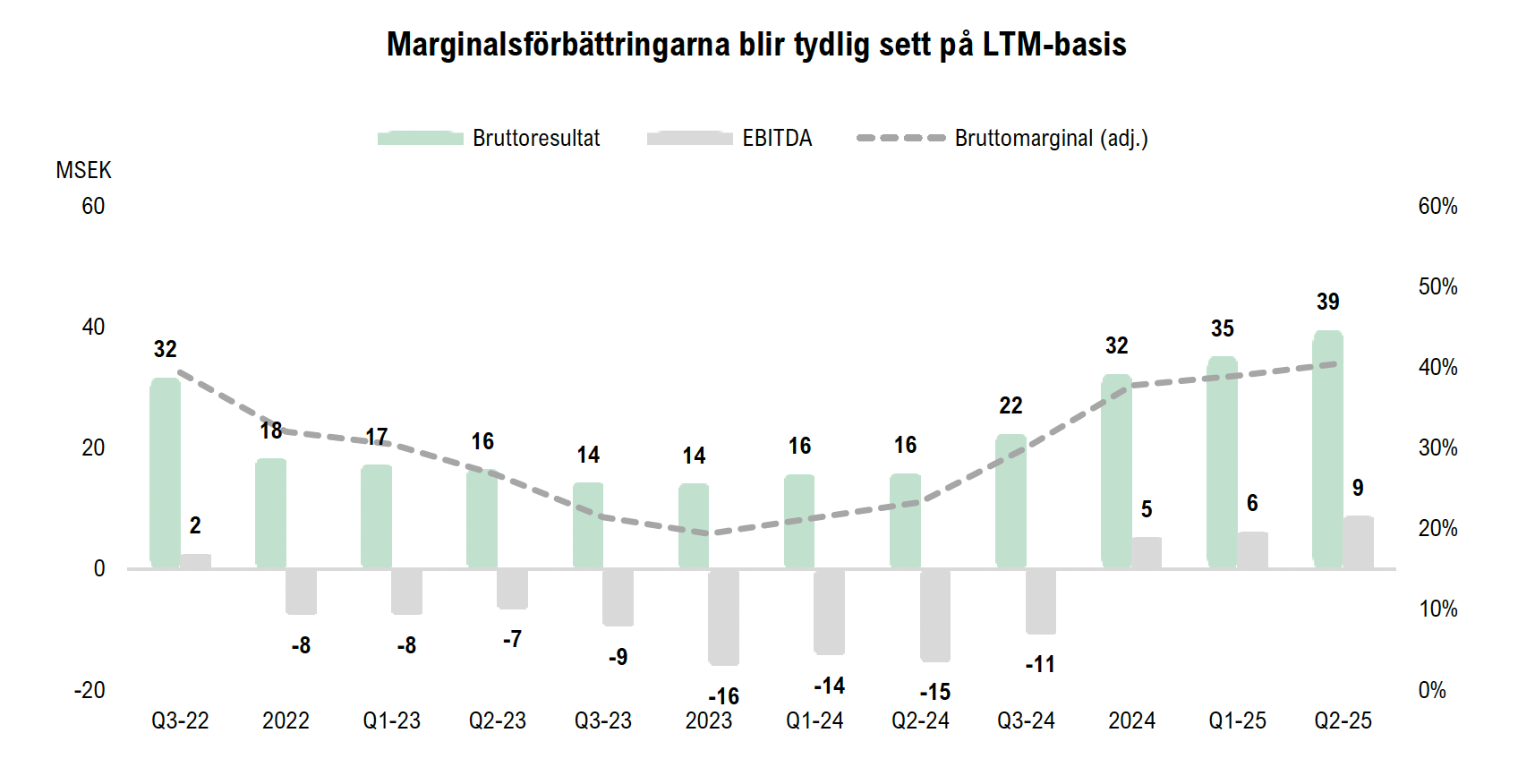

Umidas nettoomsättningen, bruttoresultat och bruttomarginal LTM

Marknadssatsningar bidrog till ett negativt rörelseresultat under Q3-25

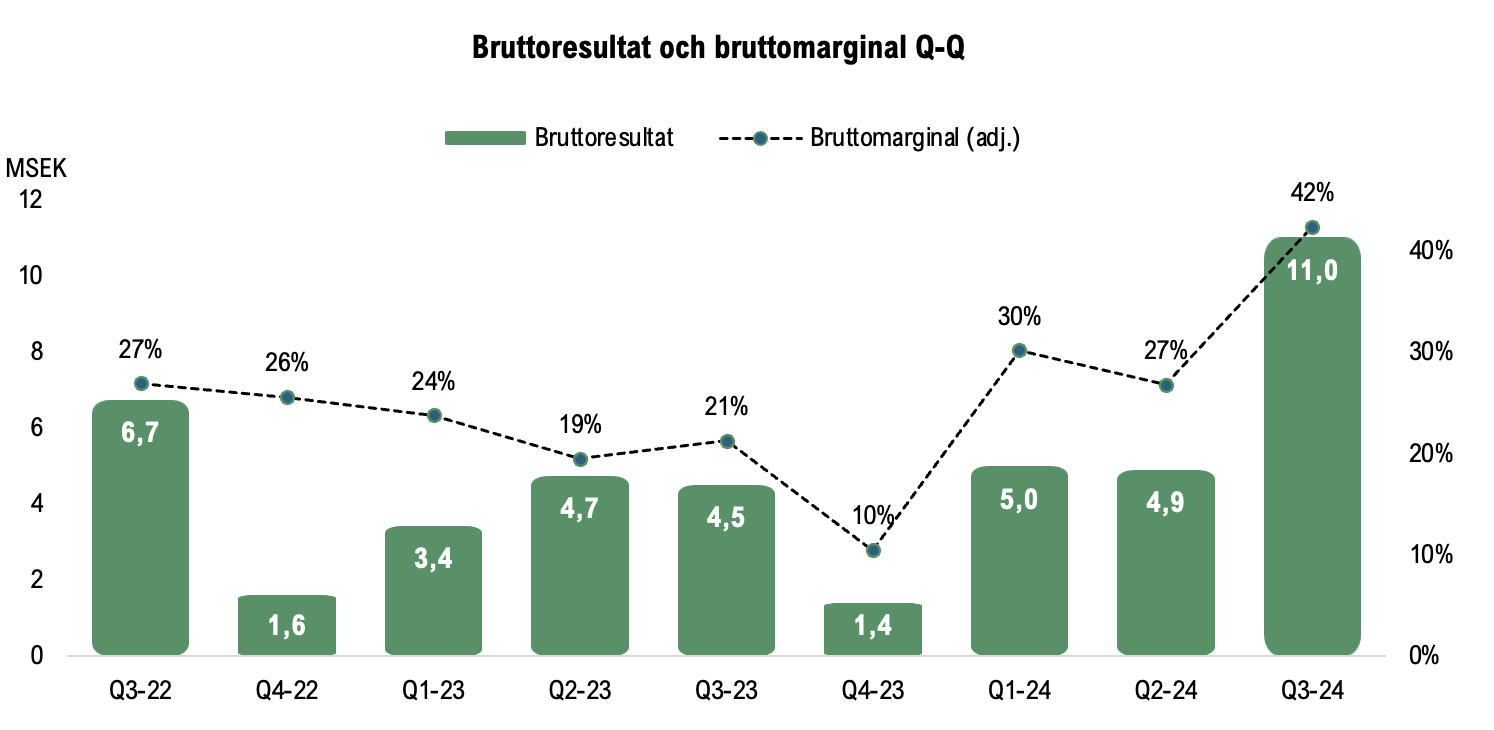

Under det tredje kvartalet år 2025 uppgick Umidas bruttoresultat (justerat för övriga rörelseintäkter) till 7,2 MSEK (11), vilket motsvarar en bruttomarginal om cirka 39 % (42 %). Under motsvarande kvartal föregående år uppvisade Umida den högsta rapporterade bruttomarginalen, uppgående till 42 %, vilket innebär att bruttomarginalen minskade Y-Y, samtidigt som den är i linje med resterande kvartal sedan lanseringen av Joluca. Trots att Joluca utgjorde en mindre andel av Koncernens intäkter under kvartalet än under föregående kvartal bibehåller Bolaget en stabil bruttomarginal strax under 40 %, vilket tyder på en högre bruttomarginal inom Ekobryggeriet och Bolagets övriga varumärken samt bekräftar det effektiviseringsarbete Bolaget genomfört med varumärket.

Under de senaste tolv månaderna (LTM) uppgår bruttoresultatet (justerat för övriga rörelseintäkter) till 35,7 MSEK, vilket motsvarar en bruttomarginal (adj.) om 37,6 % och kan jämföras med motsvarande period föregående år, då bruttoresultatet uppgick till 22,3 MSEK, motsvarande en bruttomarginal (adj.) om 21,1 %, vilket påvisar den fortsatta marginalexpansion Joluca bidragit med i kombination med ett strategiskt arbete om att öka bruttomarginal inom Bolagets övriga varumärken.

Under kvartalet har Umida fortsatt genomfört strategiska marknadskampanjer för varumärket Joluca, vilka har syftat till att säkra en högre basförsäljning av Joluca och utökade listningar framgent. Marknadskampanjerna driver en stärkt marknadsetablering och har bidragit till en ökad synlighet för varumärkena, men bidrar likväl till ökade kostnader, vilket har blivit tydligt under kvartalet då Bolagets totala rörelsekostnader (exklusive bruttokostnader) uppgick till 9,3 MSEK (7,8). Kostnadsmassan har ökat både Y-Y och Q-Q med 20 % respektive 8 %. Därtill har det nyligen förvärvade bolaget THBC bidragit negativt, varför Bolaget efter kvartalet genomfört strategiska förändringar för att minska den negativa påverkan på Koncernen. Sammantaget har detta resulterat i ett negativt rörelseresultat, och på EBITDA-nivå uppgick det negativa rörelseresultatet till cirka -2,1 MSEK (3,3), medan resultatet på EBIT-nivå uppgick till -3,3 MSEK.

Investeringarna i marknadskampanjer för Joluca anses motiverade för att stärka positionen för en långsiktig tillväxt, men marknadssatsningar behöver balanseras med ett hållbart rörelseresultat, vilket Umida tidigare genomfört framgångsrikt. Umidas VD, Filip Lundquist, meddelar i delårsrapporten att Bolaget förväntar sig återgå till ett positivt EBITDA-resultat under det fjärde kvartalet år 2025. Under de senaste tolv månaderna (LTM) uppgår även EBITDA-resultatet till 3,4 MSEK, motsvarande en EBITDA-marginal om 4 %, och EBIT-resultatet till -1 MSEK.

Rörelsekapital bidrar till positivt kassaflöde – utgående kassa om 2,8 MSEK

Vid utgången av Q3-25 uppgick kassan till 2,8 MSEK, vilket motsvarar en ökning om cirka 0,9 MSEK jämfört med utgången av föregående kvartal (Q2-25). Kassaflödet från den löpande verksamheten före förändringar av rörelsekapitalet uppgick till -3,2 MSEK, förklarat av det negativa rörelseresultatet under kvartalet. Under kvartalet har dock Bolaget påverkats positivt av ett minskat varulager och kundfordringar, vilket sammantaget bidrar till ett positivt kassaflöde från den löpande verksamheten om 1 MSEK. Analyst Group bedömer risken för ytterligare extern kapitalanskaffning som relativt låg, där avyttringar av spritrelaterade varumärken skulle bidra till en ökad finansiell flexibilitet och där det ska betonas att Bolaget fortsatt har en aktiv M&A-strategi. Sammantaget har Umida stärkt balansräkningen under det senaste året genom de positiva kassaflödena och TO-inlösen under föregående år, vilket har minskat skuldsättningen. Soliditet har även stärkts från 6 % under motsvarande period föregående år till 18 % vid utgången av Q3-25.

Analyst Group kommer att återkomma med en analys av Umida.

Kommentar på Umidas vunna upphandlingar på Systembolaget

2025-10-23

Umida Group AB (”Umida”, ”Koncernen” eller ”Bolaget”) meddelade den 22 oktober år 2025 att Bolaget har vunnit tre upphandlingar på Systembolaget inom segmentet mörk rom. Upphandlingarna avgjordes genom blindprovning där totalt 19 produkter deltog, och Umida placerade sig på både första och andra plats, vilket resulterar i tre nya produktlistningar med en beräknad nettoomsättning om cirka 5 MSEK exklusive alkoholskatt under den garanterade listningsperioden. De två första produkterna lanseras den 1 mars 2026 och den tredje i september 2026. Samtliga produkter är hållbarhetscertifierade och paketerade i klimatsmarta PET-flaskor

Analyst Groups syn på Umidas vunna upphandlingar

Umida har uppvisat ett starkt track record av att vinna Systembolagets spritupphandlingar och genom ett fortsatt starkt kvalitetsarbete har Umida återigen vunnit Systembolagets spritupphandling inom segmentet mörk rom, varav Bolaget återigen visar styrka inom kategorin rom. Likt de tidigare vinsterna under år 2024, såsom då motsvarade en beräknad nettoomsättning om cirka 4 MSEK, understryker även årets trippelvinst Bolagets höga produktkvalitet och förmåga att leverera enligt Systembolagets krav på smak, hållbarhet och paketering.

Att Umida placerar sig både såsom etta och tvåa i blindprovningen bekräftar den höga konkurrenskraften i Bolagets produktutveckling och kvalitetssäkring, där framgångarna kan tillskrivas ett långsiktigt fokus på innovation och hållbarhet. De nya listningarna bedöms bidra positivt till försäljningen under år 2026, med effekt från och med slutet av Q1–26, medan den tredje produkten bidrar från och med slutet av Q3–26. Analyst Group anser att Umida genom den upprepade framgången bekräftar Bolagets kvalitet inom spritprodukter och förmåga att skapa återkommande upphandlingsvinster från Systembolaget, vilket bidrar till en god intjäningsbas framgent. Utöver den garanterade butiksnärvaron styr efterfrågan på produkterna listningen framöver, där en bevisad stark efterfrågan för produkten stärker utsikterna för en hög distribution efter perioden med garanterad butiksnärvaro.

Analyst Group kommenterar Umidas samarbete med finska influencern Erna Husko

2025-10-07

Umida Group AB (”Umida”, ”Koncernen” eller ”Bolaget”) meddelade den 7 oktober år 2025 att dotterbolaget Joluca har inlett ett samarbete med den finska entreprenören och influencern Erna Husko, som har 1,9 miljoner följare och över 40 miljoner visningar per månad. Samarbetet innebär att Erna blir en central del av Jolucas etablering på den finska marknaden. Avtalet är långsiktigt och ersättningen är försäljningsbaserad. Umida kommunicerar samtidigt att Jolucas produkter nu är aviserade till finsk dagligvaruhandel, med planerad lansering i mars 2026.

Analyst Group syn på samarbetet

Samarbetet med den finska influencern Erna Husko är i linje med Umidas tidigare kommunicerade strategi om att ta steg mot en internationell expansion, där Joluca lanserades i Spanien med listning hos Carrefour och Alcampo under år 2025. I delårsrapporten för det andra kvartalet år 2025 aviserade Umida även att Bolaget tar steg mot en möjlig lansering under inledningen av år 2026 i Norge och Finland, varpå samarbetet med Erna Husko utgör en tydlig bekräftelse på denna fortsatta internationella expansion. Avtalet är långsiktigt och prestationsbaserat, vilket innebär att influencern med hög räckvidd i Jolucas målgrupp stärker de kommersiella förutsättningarna vid lansering på en ny marknad.

Den finska dagligvaruhandeln är starkt koncentrerad och domineras av S Group (SOK), K Group (Kesko) och Lidl, vilka tillsammans står för omkring 90 % av dagligvaruhandelsmarknaden. Den finska energidryckesmarknaden präglas av både internationella och nationella varumärken – likt den svenska – där de största aktörerna utgörs av Red Bull, Monster, Celsius och Vitamin Well (NOCCO) samt lokala aktörer såsom Battery Energy Drink och Hartwall. En listning i någon av de större dagligvaruhandels- och convenience-kedjor utgör därmed en nödvändig förutsättning för bred distribution, varför Umidas besked att Joluca nu konkret aviserat mot den finska dagligvaruhandeln givet ses som ett viktigt steg i Bolagets strategi och internationella expansion.

Analyst Group anser att samarbetet utgör ett viktigt steg i Umidas fortsatta etablering av Joluca som varumärke utanför Sverige och bekräftar Bolagets strategi om internationell expansion, där Joluca planeras lanseras i Finland under slutet av Q1–26, baserat på en ordinarie listningsprocess.

Kommentar på Umidas Q2-rapport 2025

2025-08-21

Umida Group (”Umida”, ”Koncernen” eller ”Bolaget”) publicerade den 21 augusti 2025 bolagets delårsrapport för det andra kvartalet år 2025.

Några viktiga punkter om rapporten nedan:

- Nettoomsättningen (exkl. punktskatter) uppgick till 23 MSEK under Q2-25 – en tillväxt om 45 % Y-Y

- Joluca växer starkare än våra estimat – över 1,3 miljoner burkar har sålts från de större kedjorna inom DVH och påbörjar nu internationell expansion

- Marknadssatsningar driver kostnadsbasen – men framgångsrikt balanserat

- God kostnadskontroll och positivt EBITDA-resultat

Sammanfattning

Umida har under kvartalet fortsatt på inslagen väg efter den framgångsrika lanseringen av varumärket Joluca och genom fortsatta produktlanseringar och genomförda kampanjer befäst positionen för Joluca funktionsdryck. Tillväxten uppgick till 45 % under kvartalet, där Joluca fortsätter utgöra tillväxtdrivaren, men där även Ekobryggeriet påvisar stark leverans med en stärkt marknadsposition och ett nytt försäljningsrekord under juni månad.

Sammantaget har Umida levererat ett starkt första halvår, där omsättningen LTM uppgått till 97,1 MSEK, vilket kan sättas i relation till Analyst Groups helårsprognoser för år 2025 om 104 MSEK och innebär att omsättningen är över våra estimat, då vi räknar med en fortsatt tillväxt under H2-25 trots svårare jämförelsetal. Under kvartalet har marknadssatsningarna drivit kostnadsbasen, men där Bolaget trots satsningarna uppvisar ett positivt EBITDA-resultat under kvartalet. Under de senaste tolv månaderna (LTM) uppgår EBITDA-resultatet till 8,7 MSEK, och baserat på stängningskursen den 20 augusti (1,5) värderas Bolaget till en EV/EBITDA-multipel om 8x och en EV/S-multipel om 0,7x, vilket vi anser, givet Bolagets tillväxtfas, utgör en attraktiv värdering. Vidare har Umida även meddelat flertalet positiva nyheter efter kvartalets utgång, med nya produktlanseringar för Joluca och första listning internationellt då varumärket lanserats i Spanien, samt fortsatta vunna upphandlingar via Systembolaget, vilket bäddar för ett intensivt andra halvår år 2025.

Nettoomsättning (exkl. punktskatter) växer med 45 % Y-Y – Joluca fortsatt tillväxtdrivare

Umidas nettoomsättning exklusive punktskatter uppgick till 23,3 MSEK (16,0), vilket motsvarar en tillväxt om 45 % Y-Y. Umidas nettoomsättning redovisas inklusive och exklusive punktskatter (alkoholskatter), varav Bolagets totala nettoomsättning inklusive punktskatter uppgick till 32,6 MSEK (25,8) under Q2-25. Nettoomsättningen exklusive punktskatter är de intäkter som tillfaller Umida. I linje med Bolagets strategi om att växa utanför Systembolaget, där det tidigare förvärvet av Ekobryggeriet och lanseringen av Joluca bidragit till att Bolaget växt kraftigt inom dagligvaruhandeln (DVH), står försäljningskanalen DVH/grossist för 81 % av Bolagets omsättning under kvartalet, medan Systembolaget utgör 18 %. Umida har därmed tagit ytterligare steg mot en ökad försäljning.

Intäktsökningen Y-Y drivs fortsatt primärt av Jolucas funktionsdrycker, vilka under kvartalet bidrog med en omsättning om 7,9 MSEK. Joluca lanserades under Q3-24 och bidrog därmed inte med försäljning under motsvarande kvartal föregående år, och utgör därmed den primära tillväxtdrivaren under kvartalet. Likt tidigare kommunicerat har Bolaget under kvartalet drivit omfattande kampanjer i dagligvaruhandeln, vilket har resulterat i att över 1,3 miljoner burkar har sålts till konsumenter från de största dagligvaruhandelskedjorna (ICA, COOP och Axfood). Den kraftigt ökade försäljningen genom kampanjerna har likväl bidragit till en ökad basförsäljning och, enligt Umidas VD Filip Lundqvist, motsvarar försäljningen en uppskattad marknadsandel om 3 %, vilket Analyst Group anser utgör ett starkt resultat i en konkurrensutsatt marknad. Joluca har totalt bidragit med en försäljning om 15,5 MSEK under H1-25, varav Bolagets totala försäljning uppgår till 41,3 MSEK och utgör cirka 38 % av Koncernens omsättning, där försäljning av Joluca har drivits av en bred distribution, med flertalet produktlanseringar under H1-25 och genomförda kampanjer.

Under våren har den nya designen av Ekobryggeriets premiumtonicprodukter rullats ut, vilka uppges ha mottagits väl och bidragit med en ökad synlighet och starkare varumärkesposition, där Bolaget redan besitter en bred butiksdistribution. Detta resulterade i att juni månad blev den bästa försäljningsmånaden hittills för Ekobryggeriet och ses som ett kvitto för ett starkt varumärkesbyggande. Den totala försäljningen för Ekobryggeriets tonics har under kvartalet därmed visat på relativ styrka, då försäljningen av varumärkets tonics uppgick till 6,8 MSEK (7,8) under kvartalet och utgjorde cirka 29 % av Bolagets omsättning. Trots en minskad försäljning Y-Y, vilket i synnerhet förklaras av en generellt avtagande efterfrågan inom segmentet premiumtonics, har varumärket försvarat samt uppges ha ökat marknadsandelen, vilket även får ses som en positiv punkt från delårsrapporten. Detta blir även tydligt under första halvåret, då omsättningen från Ekobryggeriets tonicprodukter uppgick till 12 MSEK (12), vilket är i linje med föregående år, trots att segmentet upplever en minskning. Bolaget har även visat på fortsatta framgångar inom Systembolaget med lansering av en ny hallonlikör (Club Pop) och inom Ekobryggeriet som lanserar den tredje ginprodukten, Ekobryggeriet Old Tom Gin Eko, som lanseras den 1 september år 2025. I den negativa vågskålen har varumärket Elin visat på en fortsatt svaghet, med en omsättning om 0,7 MSEK (2,2) under kvartalet, förklarat av förlorad listning för produkter hos Systembolaget.

Sammantaget har Umida visat på en stark leverans under kvartalet, i synnerhet avseende Bolagets satsning inom dagligvaruhandeln som nu utgör en betydande majoritet av Bolagets försäljning, vilket i kombination med ett starkt första kvartal har bidragit till ett starkt första halvår år 2025, då nettoomsättning (exkl. punktskatter) uppgick till 41,3 MSEK (29,2) under H1-25. Intäktsökning har drivits av Joluca, men likväl har en solid efterfrågan inom Ekobryggeriet och fortsatta vunna upphandlingar hos Systembolaget. Joluca lanserades under Q3-24, vilket innebär att Umida möter svårare jämförelsetal från och med Q3-25, men där vi anser att en bredare distribution, nya produktlanseringar och en starkare basförsäljning bäddar för tillväxt inom Joluca under H2-25. Intäktsökningen blir även tydlig i omsättningen LTM (exkl. punktskatter), vilken under perioden Q3-24 – Q2-25 uppgick till 97,1 MSEK, vilket kan sättas i relation med Analyst Groups helårsprognoser för år 2025 om 104 MSEK och innebär att Umida har levererat starkare än våra estimat.

Joluca lanserar tre nya energidrycker med central listning och tar steg mot internationell expansion

Joluca har såsom tidigare nämnts varit den primära tillväxtdrivaren under Q2-25, och givet att varumärket lanserades under Q3-24 och under cirka ett års tid (11 månader) bidragit med en total försäljning om cirka 43 MSEK (LTM, motsvarar rapporterad försäljning under perioden Q3-24 – Q2-25), bekräftas tydligt en framgångsrik lansering och att Bolaget byggt upp en solid marknadsposition. Efter kvartalets utgång har Umida även meddelat flertalet nyheter som bäddar för fortsatt expansion av varumärket, dels genom lansering av tre nya energidrycker under H2-25 och lansering i Spanien med listning hos de större dagligvaruhandelskedjorna Carrefour och Alcampo. Under H2-25 planeras lansering av totalt tre nya energidrycker, varav första produkten lanseras under vecka 37 (i september månad) och har redan säkrats centrala listningar hos befintliga kunder, vilka bland annat utgörs av ICA, COOP och Axfood. Därtill innebär lansering i Spanien att Joluca erbjuds via 130 av Carrefours och 80 av Alcampos större butiker, vilket totalt innebär en butiksdistribution om 210 större butiker i Spanien. Steget med listning i Spanien innebär att Joluca tar det första steget mot internationell expansion av varumärket och i delårsrapporten kommenterar även Umidas VD Filip Lundquist att Bolaget har tagit steg mot en möjlig lansering under inledningen av år 2026 i Norge och Finland, vilket ytterligare bäddar för internationell expansion och fortsatt tillväxt framgent.

Marknadssatsningar driver kostnadsbasen – men uppvisar positivt EBITDA-resultat under Q2-25

Under det andra kvartalet år 2025 uppgick Umidas bruttoresultat (justerat för övriga rörelseintäkter) till 9,2 MSEK (4,9), vilket motsvarar en förbättring om 89 % och en bruttomarginal om cirka 39 % (27 %). Bruttomarginalsökningen under kvartalet är ett resultat av den ökade försäljningen av Joluca, som medför högre bruttomarginaler, vilket också utgör ett kvitto på det effektiviseringsarbete Umida bedrivit med bland annat Ekobryggeriet och en förbättrad produktmix, vilket sammantaget ligger till grund för bruttoresultatförbättringen.

Under de senaste tolv månaderna (LTM) uppgår bruttoresultatet (justerat för övriga rörelseintäkter) till 39,5 MSEK, vilket motsvarar en bruttomarginal (adj.) om 38,5 % och kan jämföras med motsvarande period föregående år, då bruttoresultatet uppgick till 14,3 MSEK, motsvarande en bruttomarginal (adj.) om 18,9 %. Umidas långsiktiga mål är att uppnå en bruttomarginal om 45 %, marginalförbättringen under kvartalet bekräftar att Umida tar successiva steg mot en högre bruttomarginalsprofil, vilket förväntas drivas av ökad försäljning inom dagligvaruhandeln och en förbättrad produktportfölj med högre marginaler.

Samtidigt har utökade marknadskampanjer, vilka har drivit en stärkt marknadsetablering och bidragit till en ökad synlighet för varumärkena, lett till ökade kostnader, varav totala rörelsekostnader (exklusive bruttokostnader) uppgick till 8,6 MSEK (6,8). Kostnadsmassan har ökat Y-Y med cirka 27 %, vilket förklaras av ökade marknads- och säljkostnader relaterade till varumärkena Joluca och Ekobryggeriet, men detta kan likväl sättas i paritet till omsättningstillväxten om 45 % under kvartalet. Detta har resulterat i ett positivt EBITDA-resultat under kvartalet, vilket uppgick till cirka 0,7 MSEK (-1,9), vilket utgör en betydande förbättring, samtidigt som det ses som ett styrketecken att Bolaget lyckats balansera marknadssatsningar med ett hållbart rörelseresultat. Bolagets avskrivningar uppgick till 1,1 MSEK, vilket utgörs av avskrivningar kopplade till tidigare genomförda förvärv och Goodwill, vilket medför att EBIT-resultatet uppgår till -0,4 MSEK (-3). Såsom tidigare kommenterats förväntas etableringen av Joluca och stärkt marknadsposition av Ekobryggeriet driva kostnadsbasen under helåret år 2025, vilket ses som nödvändiga satsningar för att etablera en god basförsäljning och lägga en solid grund för fortsatt tillväxt under kommande kvartal och år, samtidigt som det tilläggas att kostnadsbasen är i linje med Analyst Groups estimat. Under de senaste tolv månaderna (LTM) uppgår även EBITDA-resultatet till 8,7 MSEK och EBIT-resultatet till 4,5 MSEK.

Utgående kassa om 1,9 MSEK – men tydligt förbättrad balansräkning

Y-Y Vid utgången av Q2-25 uppgick kassan till 1,9 MSEK, vilket motsvarar en minskning om cirka 1 MSEK jämfört med utgången av föregående kvartal (Q1-25), då kassan uppgick till cirka 2,9 MSEK. Kassaflödet från den löpande verksamheten före förändringar av rörelsekapitalet uppgick till 0 MSEK, men där en negativ påverkan av rörelsekapitalet bidrog till ett negativt kassaflöde från den löpande verksamheten om -1,6 MSEK, vilket kan sättas i relation till -5,6 MSEK under motsvarande period föregående år. Investeringarna som görs i syfte att stödja de strategiska satsningarna och tillväxtperioden Bolaget befinner sig i anses motiverade, givet tidigare resonemang, vilket likväl innebär att Bolagets kassaflöde fluktuerar mellan kvartalen. Analyst Group bedömer risken för ytterligare extern kapitalanskaffning som relativt låg, men en aktiv M&A-aktivitet medför möjlighet till ytterligare likviditet genom exempelvis avyttringar. Sammantaget har Umida stärkt balansräkningen under det senaste året och reglerat stora delar av lånet till DBT Bank, vilket upptogs i samband med förvärvet av Ekobryggeriet. Bolagets soliditet har även stärkts från 4,3 % under motsvarande period föregående år till 23,1 % vid utgången av Q2-25. 16:32

Analyst Group kommer att återkomma med en analys av Umida.

Kommentar på Umidas Q1-rapport 2025

2025-05-15

Umida Group (”Umida”, ”koncernen” eller ”bolaget”) publicerade den 15 maj 2025 bolagets delårsrapport för det första kvartalet år 2025.

Några viktiga punkter om rapporten nedan:

- Nettoomsättningen (exkl. punktskatter) uppgick till 18 MSEK under Q1-25 – en tillväxt om 37 % Y-Y

- Joluca påvisar en befäst marknadsposition

- Marginaltillväxt – bruttomarginal om cirka 40 % under Q1-25

- God kostnadskontroll och positivt EBITDA-resultat

Sammanfattning

Umida har levererat ett starkt kvartal med en befäst position för Joluca funktionsdryck och en stark tillväxt inom Ekobryggeriet, vilket sammantaget resulterar i att Umida levererar den högsta uppmätta omsättningen för det första kvartalet sedan start. Tillväxten uppgick till 37 % under kvartalet, där Joluca fortsätter utgöra den starka tillväxtdrivaren, men där även Ekobryggeriet levererar över våra förväntningar och växer med hela 27 % under kvartalet. Trots att det första kvartalet utgör ett säsongsmässigt svagt kvartal avseende dryckesförsäljning, samtidigt som påsken infaller i april månad 2025, bevisar Umida en god leverans avseende försäljningen, och även ökad lönsamhet med en tydlig marginaltillväxt under kvartalet. Därutöver har Umida efter kvartalets utgång stärkt den långsiktiga potentialen genom förvärvet av THBC och tar därmed ytterligare steg mot en ökad exponering mot dagligvaruhandeln, samtidigt som det aktualiserar Bolagets tillväxtstrategi. Analyst Group anser att delårsrapporten utgör en stark inledning av år 2025 och utgör ett kvitto på att Umida fortsätter ta steg mot Bolaget långsiktiga mål med en bruttomarginal om ca 45 % och en uthållig EBITDA-marginal om 10 %.

Inleder året med fortsatt stark tillväxt – omsättningstillväxt om 37 % Y-Y

Umidas nettoomsättning exklusive punktskatter uppgick till 18 MSEK (13,1), vilket motsvarar en tillväxt om 37 % Y-Y. Umidas nettoomsättning redovisas inklusive och exklusive punktskatter (alkoholskatter), varav Bolagets totala nettoomsättning inklusive punktskatter uppgick till 24,7 MSEK (21,3) under Q1-25, nettoomsättningen exklusive punktskatter är de intäkter som tillfaller Umida. Vid en jämförelse mot föregående kvartal (Q4-24), då nettoomsättningen exkl. punktskatter uppgick till 30,9 MSEK, ska det tilläggas att det fjärde kvartalet utgör det säsongsmässigt starkaste kvartalet, i synnerhet avseende alkoholförsäljning, och gör den sekventiella jämförelsen missvisande.

Intäktsökningen Y-Y drivs primärt av Jolucas funktionsdrycker, vilka under kvartalet bidrog med en omsättning om 7,6 MSEK. Analyst Group anser att detta utgör en stark prestation, i synnerhet då föregående kvartal påverkades positivt genom utrullningen av smaken ”Rhubarb Raspberry” (Rabarber/Hallon), vilken lanserades i butik under vecka 4 och intäktsfördes under föregående kvartal, då omsättningen från Joluca uppgick till cirka 15 MSEK. Under kvartalet har Umida meddelat att Joluca ytterligare breddat sortimentet genom nya centrala listningar inom dagligvaru- och servicehandeln för nya drycker, vilket utgjordes av två energidrycker med 180 mg koffein och tre koffeinfria vitamindrycker, varav utrullningarna av dryckerna förväntas ha stärkt intäktsföringen under kvartalet.

En annan bidragande faktor till tillväxten och en positiv datapunkt från kvartalet är att Ekobryggeriet uppvisar en hög tillväxt under kvartalet, uppgående till hela 27 % och bidrog med en omsättning om 5,2 MSEK, vilket är över Analyst Groups förväntningar. Tillväxten inom varumärket utgörs av en ökad försäljning av tonics, vilka växer med 16 % och förväntas därmed ha tagit betydande marknadsandelar inom segmentet för premiumtonics, samt lanseringen av Ekobryggeriets ekologiska gin med citronsmak, vilken har vunnit distribution hos Systembolaget. Under slutet av kvartalet har den uppdaterade designen på Ekobryggeriets tonicflaskor börjat rullas ut, vilken enligt Umidas VD, Filip Lundquist, initialt mottagits väl av butiker och konsumenter. Försäljningen av Ekobryggeriets tonic under april månad visar på en stark tillväxt i jämförelse med april månad föregående år, förklarat dels genom en säsongseffekt, då påsken inföll under april månad 2025 (inföll i mars månad 2024), dels av den nya designen.

Sammantaget har Umida visat på en stark leverans under årets första kvartal, vilket säsongsmässigt utgör Bolagets svagaste kvartal, och fortsätter uppvisa en hög tillväxt, vilken drivs främst av varumärket Joluca som redan har befäst en solid marknadsposition, men även av Ekobryggeriet. Intäktsökningen blir även tydlig i omsättningen LTM, vilken under perioden Q2-24 – Q1-25 uppgick till 90,1 MSEK.

Joluca bevisar marknadspositionen