Obducat är ett svenskt bolag som utvecklar och levererar teknologier, produkter och processer för produktion och replikering av avancerade mikro- och nanostrukturer. Obducats tjänster och produkter riktar sig i första hand till kunder globalt inom LED och display-, optik och fotonik-, MEMS och sensor-industrierna samt inom kraft- och högfrekvens-elektronik och biomedicinska komponenter. Obducat är idag etablerad som leverantör till ett flertal världsledande bolag inom de fokuserade applikationsområdena och den totala installationsbasen överstiger 600 system. Bolagets aktie är noterad på NGM.

Pressmeddelanden

Positionerat för strukturell tillväxt inom avancerad litografi

Obducat AB (publ) (”Obducat” eller ”Bolaget”) är en ledande nischfokuserad leverantör av litografilösningar med exponering mot högst aktuella och starka megatrender. Med en ledande position och globalt etablerade referenskunder inom tillverkning av sensorer och komponenter för AI, elektrifiering och försvarsindustrin besitter Obducat en stark position för att visa lönsam tillväxt framgent. Detta, i kombination med att en attraktiv värdepotential genom en strategisk renodling och framtida särnotering av affärsområdet Foundry Services, anser Analyst Group att Obducats företrädesemission skapar en förutsättningar för värdetillväxt. Sammantaget bedömer Analyst Group att Obducat besitter flera värdedrivare på kort- och medellång sikt, vilket innebär att nuvarande Pre Money-värderingen om 16,5 MSEK i pågående företrädesemission anses erbjuda en attraktiv risk/reward.

- Ledande position inom NIL

Obducat har en ledande global position inom nanoimprintlitografi (NIL) med en stor installationsbas och en stark patentportfölj, vilket skapar höga inträdesbarriärer och långsiktiga kundrelationer. Bolaget är väl positionerat hos kunder vars slutprodukter inom AI, elektrifiering och försvar nu rör sig från utvecklingsfas till industrialisering och volymproduktion, vilket stärker Obducats roll som strategisk teknikleverantör i kundernas produktionskedjor.

- Skalbar tillväxt genom Foundry Services

Obducats Foundry Services kompletterar systemförsäljningen och möjliggör en mer skalbar affärsmodell med återkommande intäkter. Det beviljade investeringsstödet om 7,4 MEUR, motsvarande cirka 80 MSEK, från portugisiska IAPMEI förutsätter ytterligare finansiering, varav Bolaget har initierat arbetet med att säkra den ytterligare finansieringen. Detta skulle möjliggöra en expansion av produktionskapacitet-en och skapar förutsättningar för värdeuppväxling genom kommersialisering och potentiell strategisk renodling.

- Exponering mot megatrender

Obducat är positionerat mot slutmarknader i strukturell tillväxt, däribland AI, elektrifiering, avancerad sensorteknik och försvar, vilka driver ökade krav på prestanda, miniatyrisering och produktionseffektivitet. Dessa megatrender understöds av långsiktiga investeringsprogram och ökande kapacitetsbehov inom halvledar- och elektronikindustrin, vilket bedöms gynna efterfrågan på avancerad litografi och processteknik över tid.

Utsikterna stärks inför helåret 2025

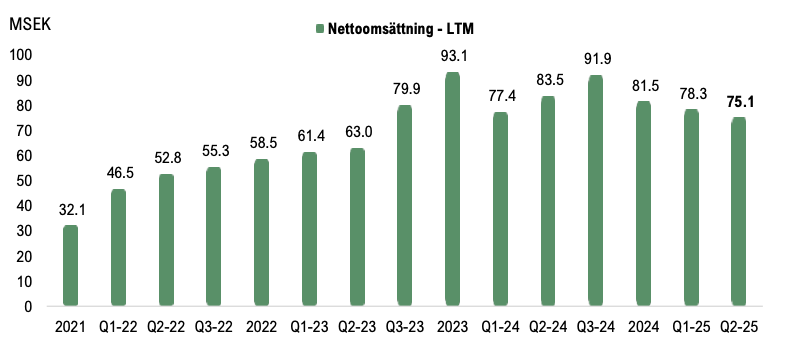

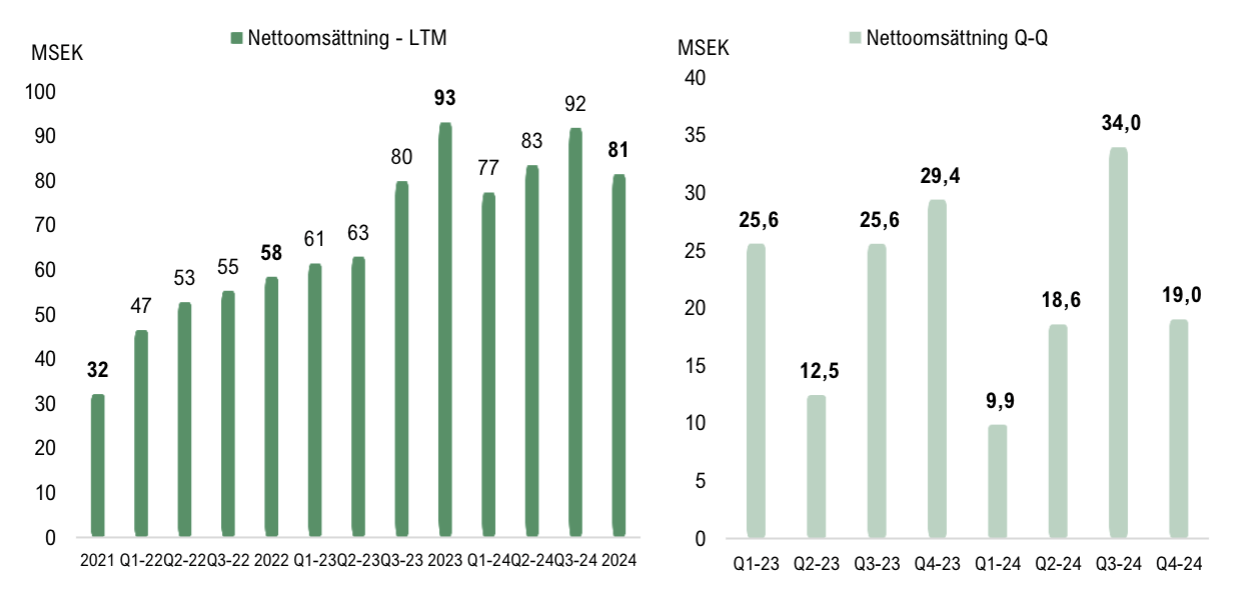

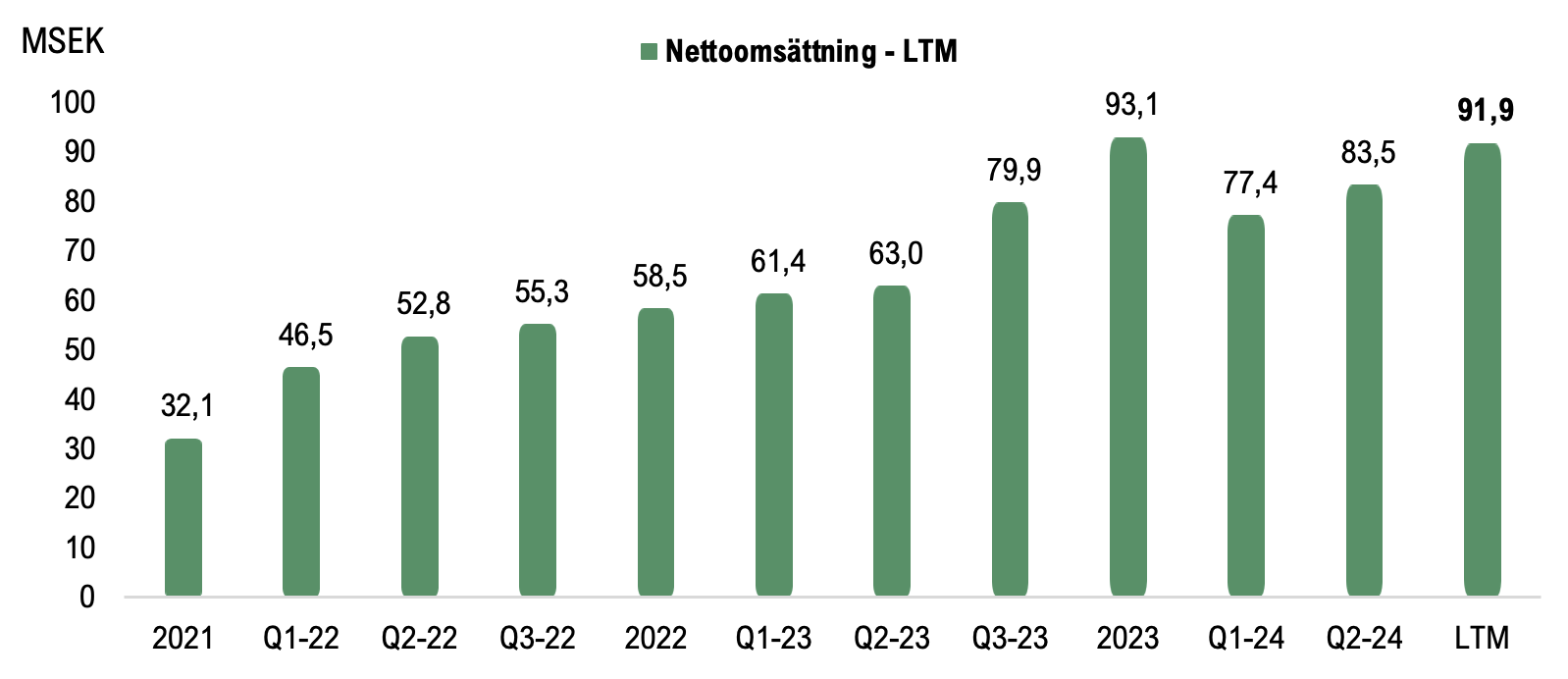

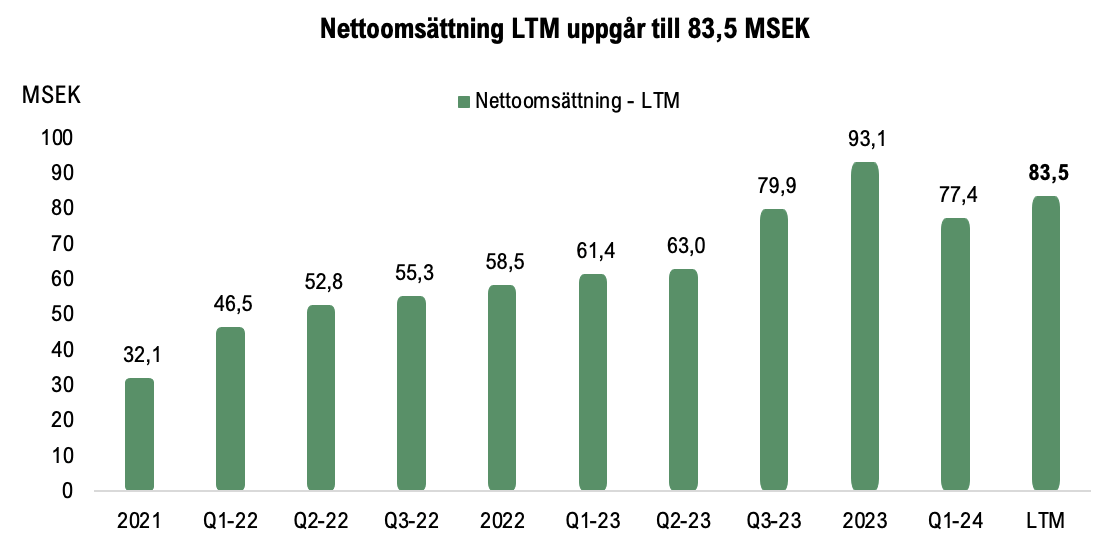

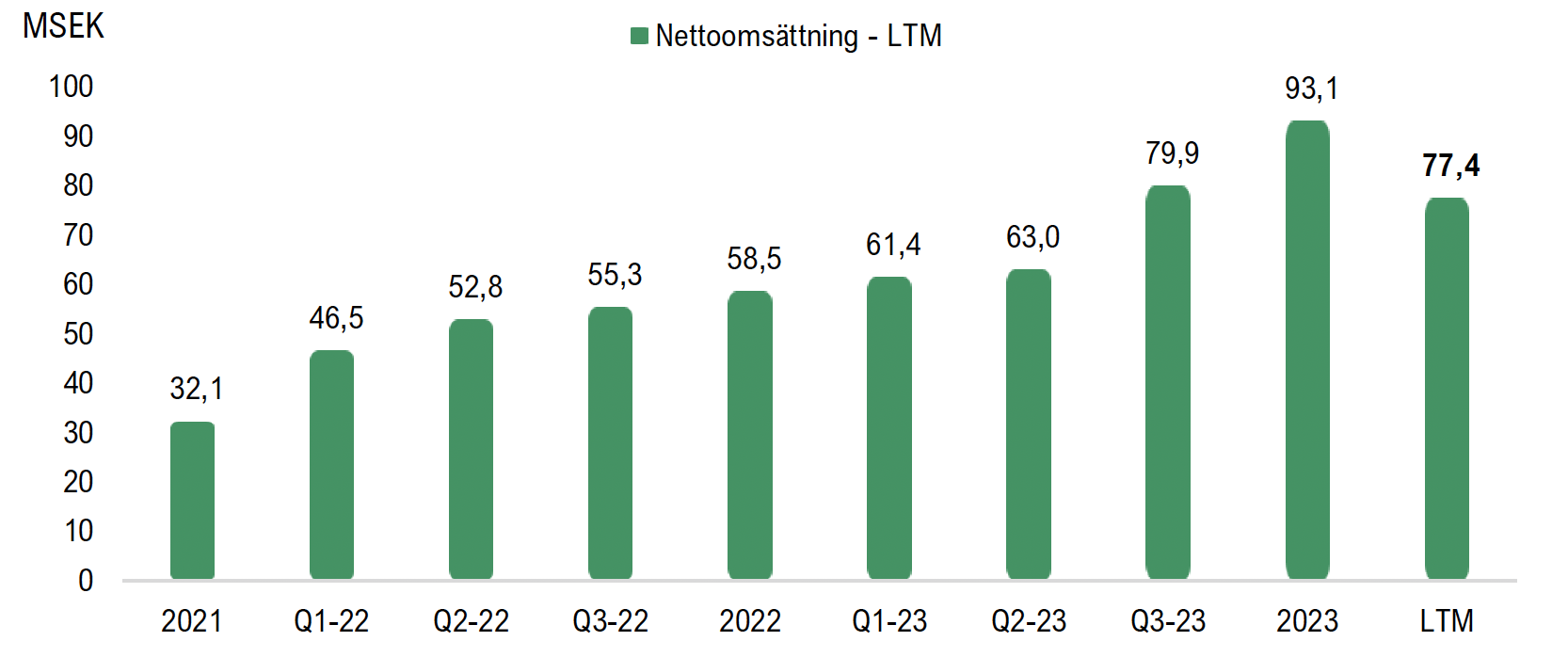

Obducat AB (publ) (”Obducat” eller ”Bolaget”) är en ledande leverantör av litografilösningar och har under de senaste åren stärkt marknadspositionen och ökat varumärkeskännedomen. Under de senaste tre åren (2021–2024) har Obducat uppvisat en årlig tillväxttakt (CAGR) om 36 %, där nettoomsättningen uppgick till 81 MSEK under helåret 2024 och 78 MSEK LTM. Med starka referenskunder relaterade till tillverkning av försvarsprodukter, sensorer och komponenter för elektrifiering, förväntas Obducat besitta en stark position för att driva lönsam tillväxt framgent. Utifrån en stark marknadsposition inom en marknad som möjliggör realiseringen av nano-teknologi, i kombination med en stark orderbok, samt en förbättrad marknadssituation, estimerar Analyst Group en tillväxt under helåret 2025, samt en årlig tillväxttakt om 26 % under prognosperioden. För år 2025 estimeras en omsättning om 102 MSEK och baserat på en P/S-multipel om 4x, härleds ett potentiellt nuvärde om 1,8 kr per aktie i ett Base scenario.

- Omsättning under våra estimat för Q1-25

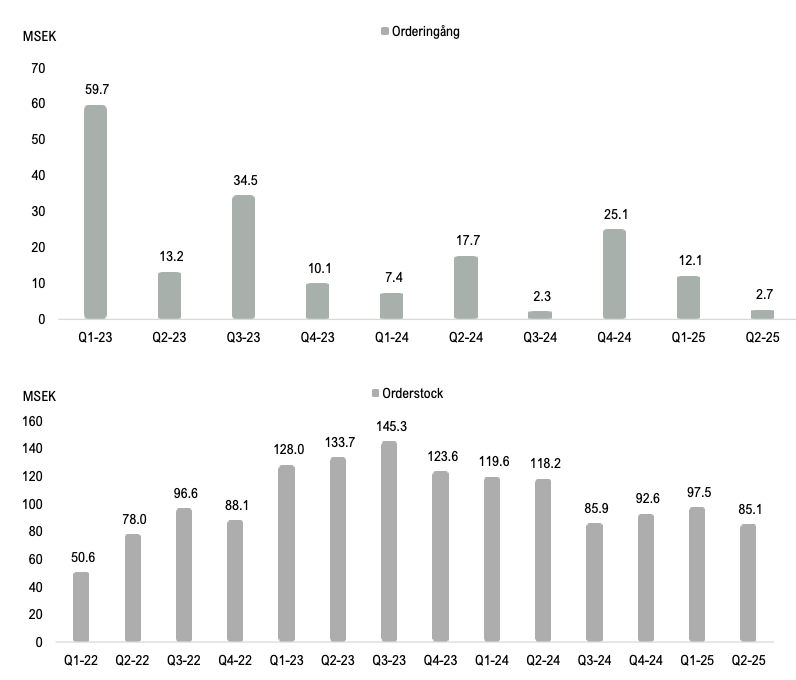

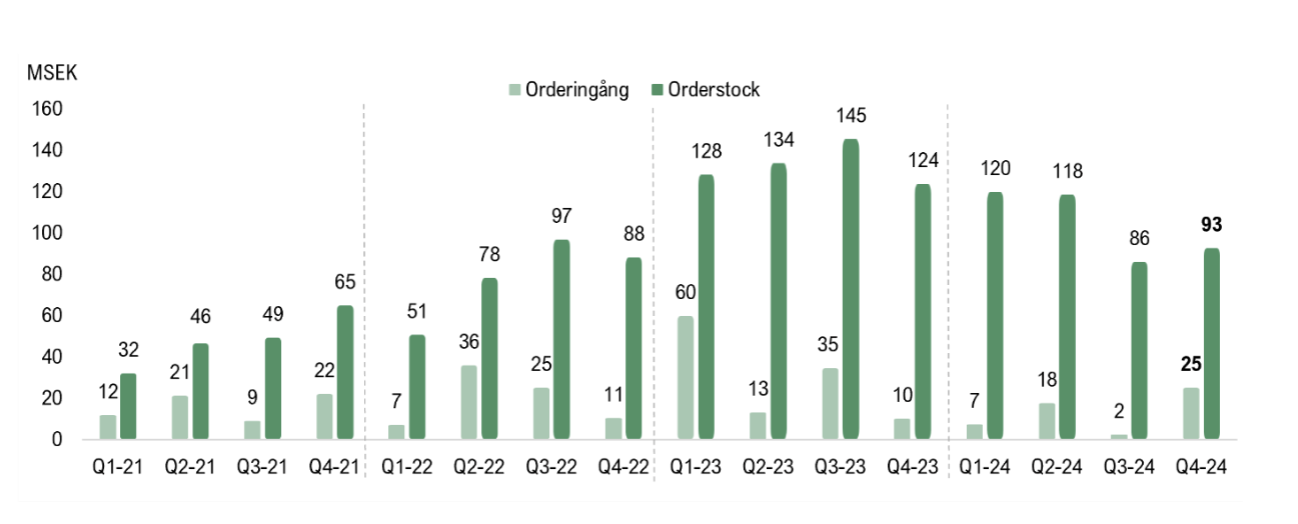

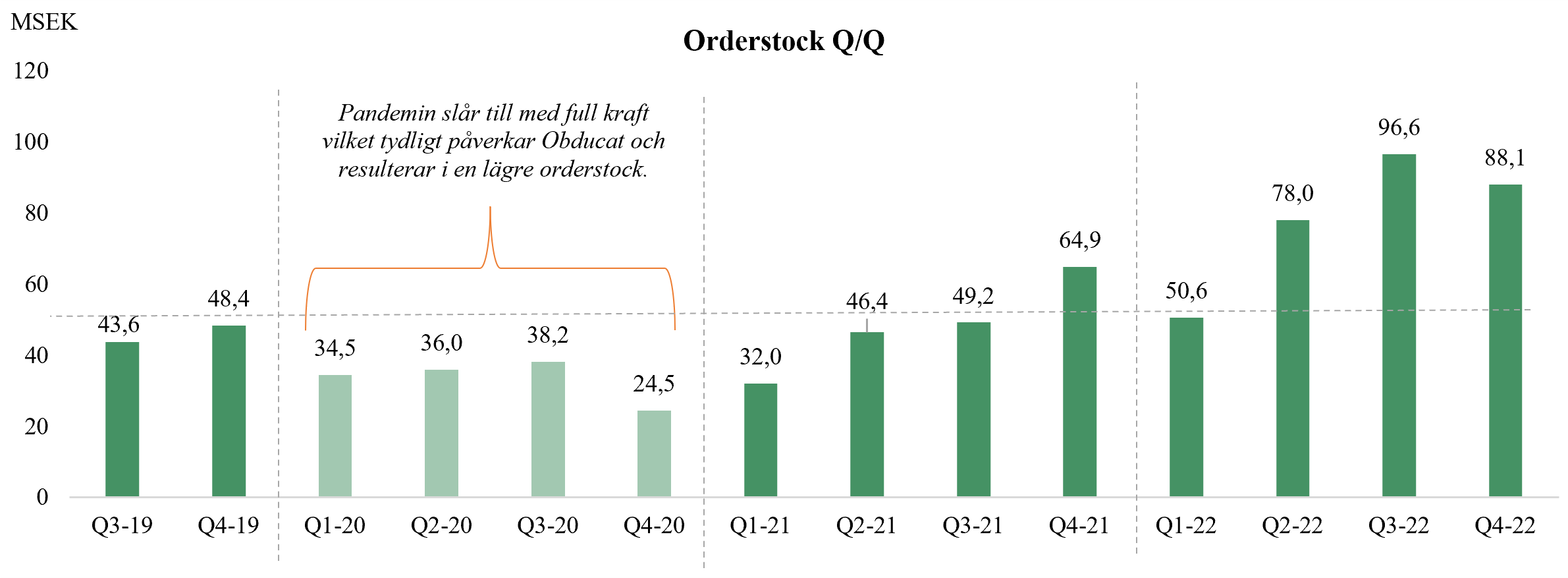

Obducats nettoomsättning uppgick till 6,7 MSEK (9,9) under Q1-25, vilket motsvarar en minskning om 32 % Y-Y. Intäkterna per kvartalsbasis påverkas dock av tidpunkten för planerade utleveranser och givet att mindre leveranser genomfördes under kvartalet, samt att Obducats maskiner har ett högt monetärt värde, fluktuerar intäktsföringen mellan kvartal. Analyst Group hade estimerat en relativt svag inledning av år 2025, till följd av tidigare störningar i leveranskedjan och en ansträngd finansiell position, vilket förväntades hämma produktionskapaciteten, men där utfallet var lägre än våra estimat. Vi betonar dock vikten av att se till omsättningen för helåret, och givet att orderingång uppgick till 12 MSEK under Q1 år 2025, så ökade Bolaget den utgående orderstocken till cirka 98 MSEK, vilket utgör en god position för helåret år 2025.

- God kostnadskontroll, men ökad rörelseförlust

Under första kvartalet år 2025 har Obducat upprätthållit en god kostnadskontroll där kostnadsbasen är relativt i linje med våra estimat. Dock, till följd av en lägre omsättning under kvartalet, är rörelseresultaten under våra estimat, där EBITDA-resultatet uppgick till -6,9 MSEK (-3,2). Baserat på en successiv ökning av utleveranserna under året och en hög intäktsföring under H2 år 2025 estimerar vi en solid lönsamhet för helåret 2025.

- Stärkta utsikter för helåret 2025

Obducat har efter kvartalets utgång stärkt kassan genom en företrädesemission, där vi estimerar att Obducat tillförs en nettolikvid om cirka 26,8 MSEK. Den stärkta kassan möjliggör expansiva satsningar och stärkt produktionskapacitet, vilket sammantaget stärker utsikterna framgent. Baserat på en svag inledning av året sänker vi våra prognoser i samtliga tre scenarion, där vi estimerar en successiv återhämtning och en tillväxt under H2 år 2025. Vi väljer att upprepa vårt värderingsscenario i Base scenario, där dock teckningsgraden om 70 % i emissionen är lägre än våra estimat och påverkar härlett marknadsvärde (Market Cap). Därutöver gör vi mindre justeringar i vårt Bear- och Bull scenario.

8

Värdedrivare

4

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Möjliggör nanoteknologi – kapitaliserar på marknader med hög tillväxt

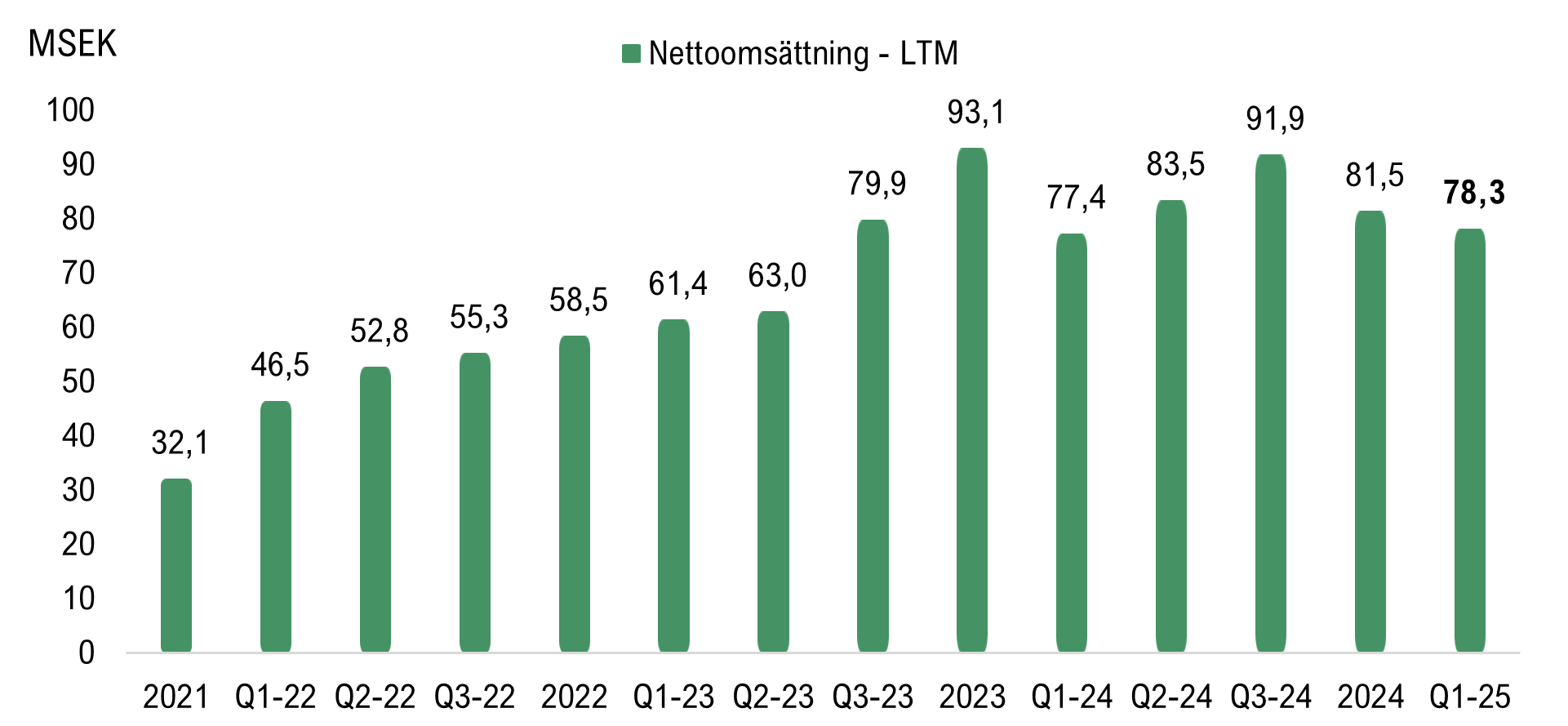

Obducat AB (publ) (”Obducat” eller ”Bolaget”) är en ledande leverantör av litografilösning och har under de senaste åren stärkt marknadspositionen och ökat varumärkeskännedomen. Under de senaste tre åren (2021–2024) har Obducat uppvisat en årlig tillväxttakt (CAGR) om 36 %, där nettoomsättningen uppgick till 81,5 MSEK under helåret 2024. Under år 2024 utgjorde dock marknadssituationen ett orosmoln kortsiktigt, men en stark orderingång under Q4-24 tyder på en ökad aktivitetsnivå och en successiv återhämtning. Med starka referenskunder relaterade till tillverkning av försvarsprodukter, sensorer och komponenter för elektrifiering, förväntas Obducat besitta en stark position för att driva lönsam tillväxt framgent. Utifrån ett stärkt rörelsekapital, stark orderbok och hög varumärkeskännedom, estimerar Analyst Group ett starkt år 2025. För år 2025 estimeras en omsättning om 107 MSEK och baserat på en P/S-multipel om 4x, härleds ett potentiellt nuvärde om 1,8 kr per aktie i ett Base scenario.

- Obducat adresserar megatrender via nanoteknologi

Obducat möjliggör realiseringen av nanoteknologi genom industriledande nanolitografi med fokus på nanoimprintlitografi, resist- och våtprocessteknik. Nanoteknologimarknaden drivs av flera globala trender såsom elektrifiering, försvar och AI, men även övergripande trender som urbanisering, klimatförändringar och en åldrande befolkning. Dessa megatrender ligger till grund för en långsiktigt ökande marknadspotential, där Obducats produkter och teknik används inom ett stort antal kunder som adresserar dessa globala trender, vilka möjliggör en hög tillväxtpotential för Obducat framgent.

- Positionerade för att växa med Bolagets kunder

Obducat är väl positionerat hos flera existerande kunder vars produkter nått marknadspenetration, där slutprodukter adresserar trender såsom ökad användning av AI, ökade anslag inom försvarssektorn och elektrifiering, där det finns en betydande potential att kunderna behöver öka volymen i produktionen. Flertalet av Obducats kunder befinner sig vid denna inflektionspunkt, vilket skapar en betydande intäktspotential för Obducat framgent. Därutöver har Bolaget uppvisat en hög efterfrågan på Bolagets produktionsservice, där Bolaget redan idag har pågående kundkontrakt, vilket utgör en viktig tillväxtdrivare framgent. Sammantaget är Obducats kunder verksamma inom applikationsområden med hög tillväxt, vilket positionerar Bolaget för att växa med kunderna långsiktigt och kapitalisera på marknadernas tillväxt.

- Genomför företrädesemission om totalt 50 MSEK

Obducat genomför just nu en företrädesemission om 50 MSEK före emissionskostnader, vilken är garanterad till cirka 70 % genom garanti- och teckningsåtaganden. Nettolikviden från emissionen kommer att möjliggöra en stärkt produktionskapacitet och skapa förutsättningar för att tillvarata existerande kunders volymtillväxt samt attrahera nya kunder. Teckningskursen i erbjudandet uppgår till 0,75 kr per aktie och teckningsperioden löper fram till den 3 april 2025.

8

Värdedrivare

4

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stark leverans under kvartalet – osäkert marknadssentiment kortsiktigt

Obducat AB (publ) (”Obducat” eller ”Bolaget”) levererade stark exekvering under det tredje kvartalet 2024, med en stark tillväxt om 33 % Y-Y och 83 % Q-Q. Därutöver uppvisade Obducat god lönsamhet, med en EBITDA-marginal om 26 % och en EBIT-marginal om 19 %. I linje med tidigare kommunikation utgör marknadssituationen ett orosmoln på kort sikt, vilket har fördröjt investeringsbeslut under kvartalet, vilket resulterat i en svag orderingång, något som följaktligen inneburit att Obducat utvärderar finansieringsalternativ. Dock besitter Bolaget en fortsatt stark orderstock om 86 MSEK och estimeras uppvisa ett operationellt positivt kassaflöde framgent. Utifrån en förbättrad marknadssituation under H1-25, i kombination med en stark leveransförmåga och hög varumärkeskännedom, estimerar Analyst Group ett starkt år 2024 och 2025. För år 2025 estimeras en omsättning om 135 MSEK och baserat på en P/S-multipel om 4x, härleds ett potentiellt nuvärde om 3,0 kr per aktie i ett Base scenario.

- Stark leveransförmåga under Q3-24

Obducats nettoomsättning uppgick till 34 MSEK (25,6) under det tredje kvartalet 2024, vilket motsvarar en tillväxt om 33 % Y-Y och 83 % Q-Q. Intäktsökningen signalerar en förbättrad leveranssituation och en minskad påverkan från komponentbristen inom halvledarindustrin, vilket under kvartalet har möjliggjort en hög omsättningstillväxt och god leveransförmåga. Samtidigt har marknadsförutsättningarna under år 2024 varit utmanande, vilket bland annat har resulterat i en relativt svag orderingång under H1-24 samt fortsatt låg orderingång under Q3-24, uppgående till 2,3 MSEK. Den låga orderingången beror främst på framskjutna investeringsbeslut till följd av ökad osäkerhet hos Bolagets kunder gällande deras marknadsutveckling samt att kunders resurser har prioriterat tidigare investeringar i produktionen, vilka har blivit försenade av den globala komponentbristen.

- Stark EBITDA-marginal

Obducat uppvisar en god lönsamhet under kvartalet och har återigen bevisat de höga rörelsemarginalerna i affärsmodellen vid högre intäktsföring och god kostnadskontroll, där Obducats rörelsemarginaler uppgick till 26 % (EBITDA) respektive 19 % (EBIT). EBITDA-resultat uppgick till 8,8 MSEK, vilket innebär en ökning om 33 % Y-Y, medan EBIT uppgick till 6,4 MSEK och ökade med 47 % Y-Y, vilket Analyst Group ser positivt på.

- Finansiell osäkerhet på kort sikt

Den minskade orderingången samt den ökade osäkerheten inom marknaden har förskjutit investeringsbeslut framåt och resulterat i att Bolaget har valt att utvärdera olika finansieringsalternativ. Samtidigt besitter Obducat en utgående orderstock om 86 MSEK, vilket utgör en stabil bas för framtida intäkter och estimeras uppvisa ett operationellt positivt kassaflöde framgent. Den vikande orderingången, tillsammans med en fortsatt utmanande komponentmarknad, medför dock en viss finansiell osäkerhet på kort sikt, varför vi har valt att uppdatera vårt värderingsintervall i samtliga tre scenarion.

6

Värdedrivare

4

Historisk lönsamhet

7

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Ljus i sikte i en fortsatt utmanande marknad

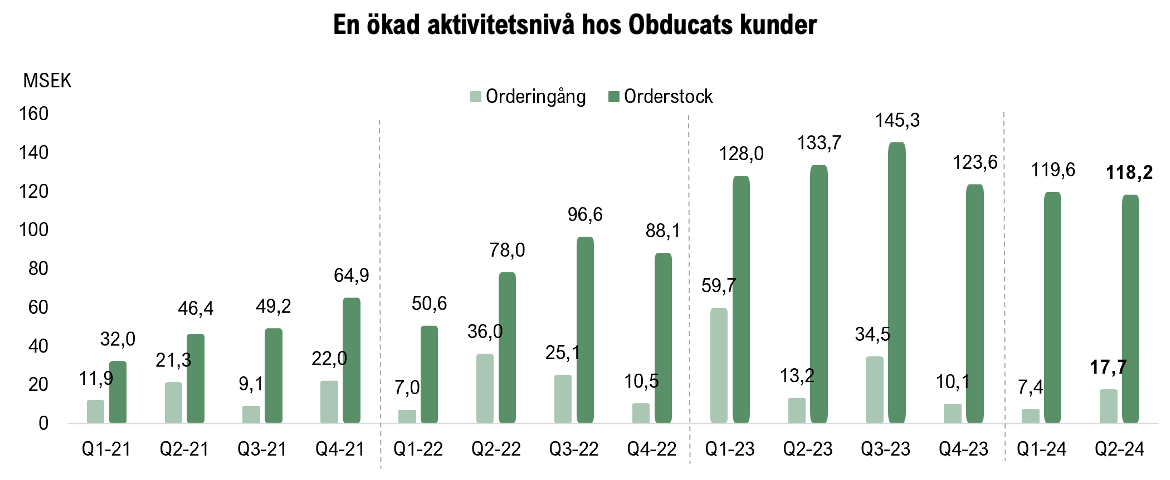

Obducat AB (publ) (”Obducat” eller ”Bolaget”) levererade ett starkt andra kvartal år 2024 trots utmaningar på marknaden, då Bolaget uppvisade en omsättningstillväxt och ett positivt EBITDA-resultat. Samtidigt påverkas Obducat fortsatt av en utmanande marknad, vilket bland annat bidrog till den lägre nettoomsättningen än estimerat under H1-24. Flertalet positiva datapunkter finns att läsa utifrån Q2-rapporten, med en bland annat uppvisade högre aktivitet bland Obducats kunder, vilket bäddar för en förbättrad marknadssituation framgent. Givet Bolagets starka orderstock om 118 MSEK, estimeras Bolagets kunna tillräkna en större del av orderstocken under kommande kvartal. Detta, i kombination med en stegvis förbättrad leveranssituation, samt utifrån en bibehållen hög aktivitetsnivå, estimerar Analyst Group att Obducat kan leverera ännu ett nytt rekordår. Obducat estimeras nå en omsättning om 121 MSEK under helåret 2024 och baserat på en P/S-multipel om 4,3x motiveras ett potentiellt värde per aktie om 3,3 kr (3,6) i ett Base scenario.

- Stegvist ökade leveranser under Q2-24

Under Q2-24 uppgick Obducats nettoomsättning till 18,6 MSEK (12,5), motsvarande en tillväxt om 49 % Y-Y och 88 % Q-Q. Förseningarna på inleveranser av komponenter har bidragit till en dämpad inledningen av år 2024, vilket har resulterat i framskjutna utleveranser och följaktligen framskjuten intäktsföring, där omsättningen under H1-24 uppgick till 28,4 MSEK. Samtidigt påvisar tillväxten under kvartalet på en stegvis förbättrad leveranssituation. Därtill har Obducat flertalet större leveranser planerade under H2-24, vilket i kombination med en stark utgående orderbok om 118 MSEK, bäddar för ökade leveranser och följaktligen intäktsföring under H2-24.

- Positivt EBITDA-resultat

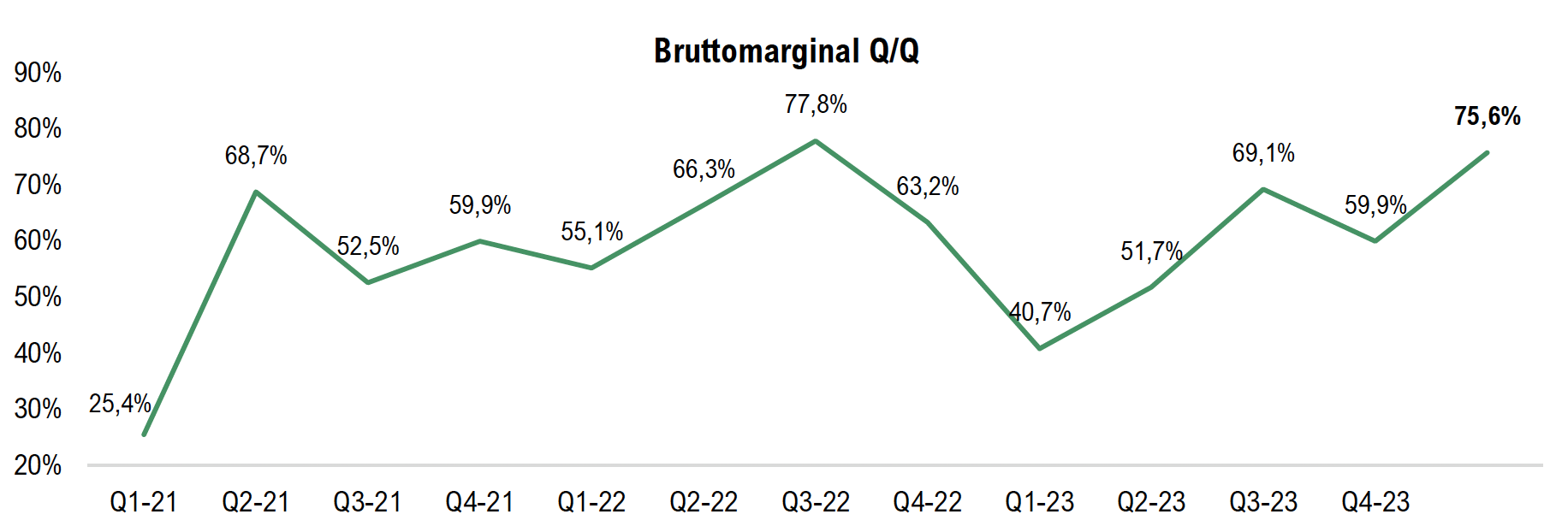

Bruttomarginal uppgick under Q2-24 till cirka 62 % (52) och innebär att Obducat har lyckats parera utmaningar inom den globala komponentbristen. EBITDA-resultatet uppgick till 1,3 MSEK (-3,3) under Q2-24, vilket motsvarar en EBITDA-förbättring om 4,6 MSEK Y-Y i absoluta tal och en EBITDA-marginal om 7 %. Återigen påvisar Obducat lönsamheten i affärsmodellen vid högre intäkter, där en fortsatt god kostnadskontroll estimeras bidra till god lönsamhet under resterande del av år 2024 och framåt.

- Positionerade för att leverera ett starkt H2-24

Kvartalet påvisade en ökad aktivitetsnivå hos Obducats kunder och en succesivt förbättrad leveranssituation, vilket bäddar för att Obducat förväntas leverera ett starkt H2-24. Utmaningarna inom marknaden har bidragit till en svag inledning av år 2024, vilket innebär att Obducat får det svårare att nå vår helårsprognos för helåret 2024, varför vi har valt att göra förändringar av våra estimat. Analyst Group estimerar dock en förbättrad leveranssituation framgent och givet en stark orderstock, besitter Obducat en god position för att kunna leverera ett ytterligare rekordår, genom fortsatt tillväxt och stärkt lönsamhet. Till följd av estimatförändringarna har vi valt att uppdatera vårt värderingsintervall i samtliga tre scenarion.

6

Värdedrivare

4

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Hack i tillväxtkurvan, men står inför ett starkt helår 2024

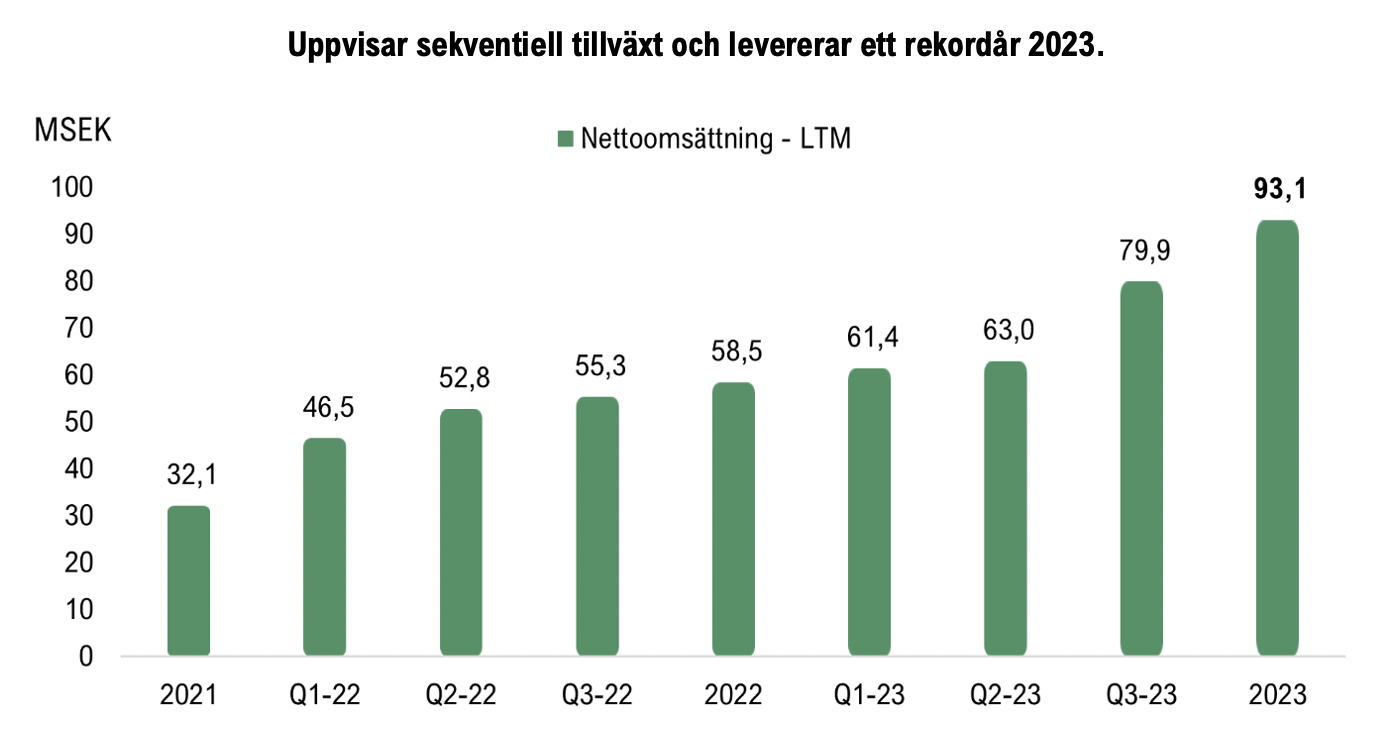

Obducat AB (publ) (”Obducat” eller ”Bolaget”) levererade ett rekordår 2023, där Bolaget uppvisar en tillväxt om 59 % och uppvisade lönsamheten i affärsmodellen vid högre intäkter. Trots ett rekordår, levererade Obducat ett svagare första kvartal, till följd av förskjutna leveranser, där intäkterna uppgick till 9,9 MSEK. Analyst Group räknar dock med en förbättrad leveranssituation under kommande kvartal, och givet bolagets starka orderstock om 120 MSEK, estimeras Bolagets kunna tillräkna en större del av orderstocken under kommande kvartal. Detta, i kombination med en återhämtning i marknaden under H2-24, samt utifrån en bibehållen hög aktivitetsnivå estimerar Analyst Group att Obducat kan leverera ett starkt helår 2024. Obducat estimeras nå en omsättning om 155 MSEK under helåret 2024 och baserat på en P/S-multipel om 3,9x motiveras ett potentiellt värde per aktie om 3,6 kr (3,6) i ett Base scenario.

- Lägre omsättning än estimerat…

Under det första kvartalet uppgick Obducats nettoomsättning till 9,9 MSEK (25,6), vilket motsvarande en minskning om 61 % Y-Y och 66 % Q-Q. Nettoomsättningen var betydligt lägre än våra estimat, där intäktsminskningen i synnerhet härleds till förseningar av mekaniska komponenter, vilket har lett till att flertal leveranser har förskjutits till kommande kvartal. Givet intäktsförskjutningen under kvartalet och därmed betydligt lägre intäkter under kvartalet, landade EBITDA-resultatet på -3,2 MSEK (0,9), vilket motsvarar en minskning om 4,1 MSEK i absoluta tal och var likväl under våra estimat för Q1-24.

- …men stark orderstock bäddar för ett starkt helår 2024

Trots en lägre omsättning under Q1-24, så kunde intäktsminskningen tillskrivas en intäktsförskjutning, där Obducat fortsatt besitter en stark orderstock. Obducat uppvisade en stark efterfråga, god marknadsposition och högt affärstempo under helåret 2023, vilket bidrog till en hög orderingång under året och följaktligen en hög nivå på orderstocken. Vid utgången av Q1-24 uppgick den utgående orderstocken till cirka 120 MSEK. Den starka orderstocken utgör en stark position för att leverera tillväxt framgent, och givet en intäktsförskjutning under Q1-24, räknar Analyst Group med att en större del av orderstock kan levereras och intäktsföras under kommande kvartal, vilket även styrks av en successivt minskad påverkan av komponentbristen, och bäddar för ett starkt helår 2024.

- Upprepar motiverat värde i ett Base scenario

Den låga omsättningen, till följd av intäktsförskjutningar, under Q1-24 innebär att Obducat får det svårare att nå vår helårsprognos för helåret 2024, varför vi har valt att göra mindre förändringar i våra estimat. Dock, utifrån en stark orderstock och att Obducat kan tillräkna leveranser under kommande kvartal, estimerar Analyst Group fortsatt ett starkt helår 2024, baserat på den goda skalbarheten Obducat besitter, samt en stark marknadsposition. Således väljer vi att upprepa vårt motiverat värde i ett Base scenario, men gör mindre justeringar i vårt värderingsintervall i Bear- och Bull scenariot.

6

Värdedrivare

4

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Synliggör skalbarheten i affärsmodellen

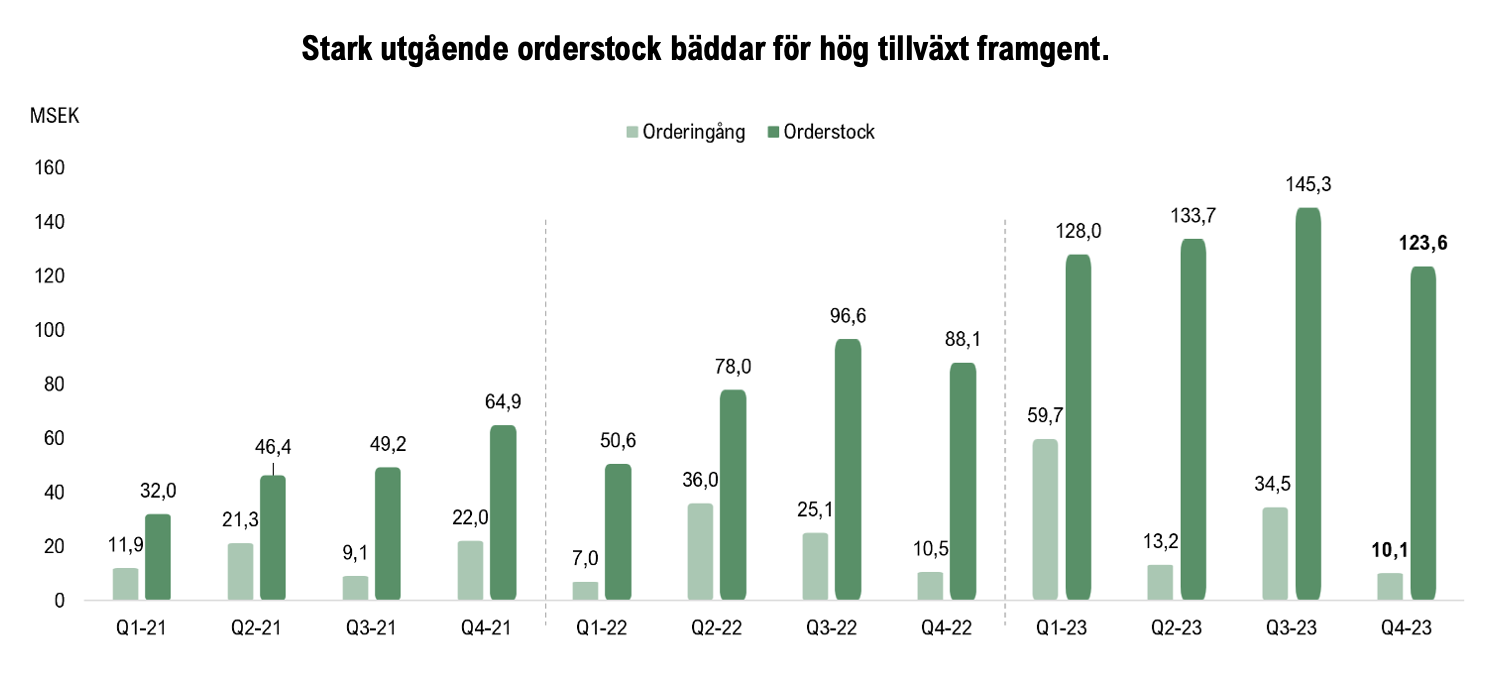

Med det fjärde kvartalet för år 2023 rapporterat står det klart att Obducat AB (publ) (”Obducat” eller ”Bolaget”) levererar ett rekordår, där Bolaget uppvisar en tillväxt om 59 % och vänder till vinst. Ökade marknadssatsningar har gett en stark marknadsposition och har bidragit till en hög efterfråga på Obducats produkter och tjänster, vilket bekräftas av en rekordhög orderingång under helåret 2023 om 118 MSEK (79). Obducat lämnar rekordåret 2023 med en orderstock om 124 MSEK och givet en successivt förbättrad leveranssituation, samt en utökad produktionstakt, tillsammans med en bibehållen hög aktivitetsnivå estimerar Analyst Group att Obducat kan leverera lönsam tillväxt under år 2024. Obducat estimeras nå en omsättning om 162 MSEK under helåret 2024 och baserat på en P/S-multipel om 3,9x motiveras ett potentiellt värde per aktie om 3,6 kr (3,4) i ett Base scenario.

- Levererar ett rekordår

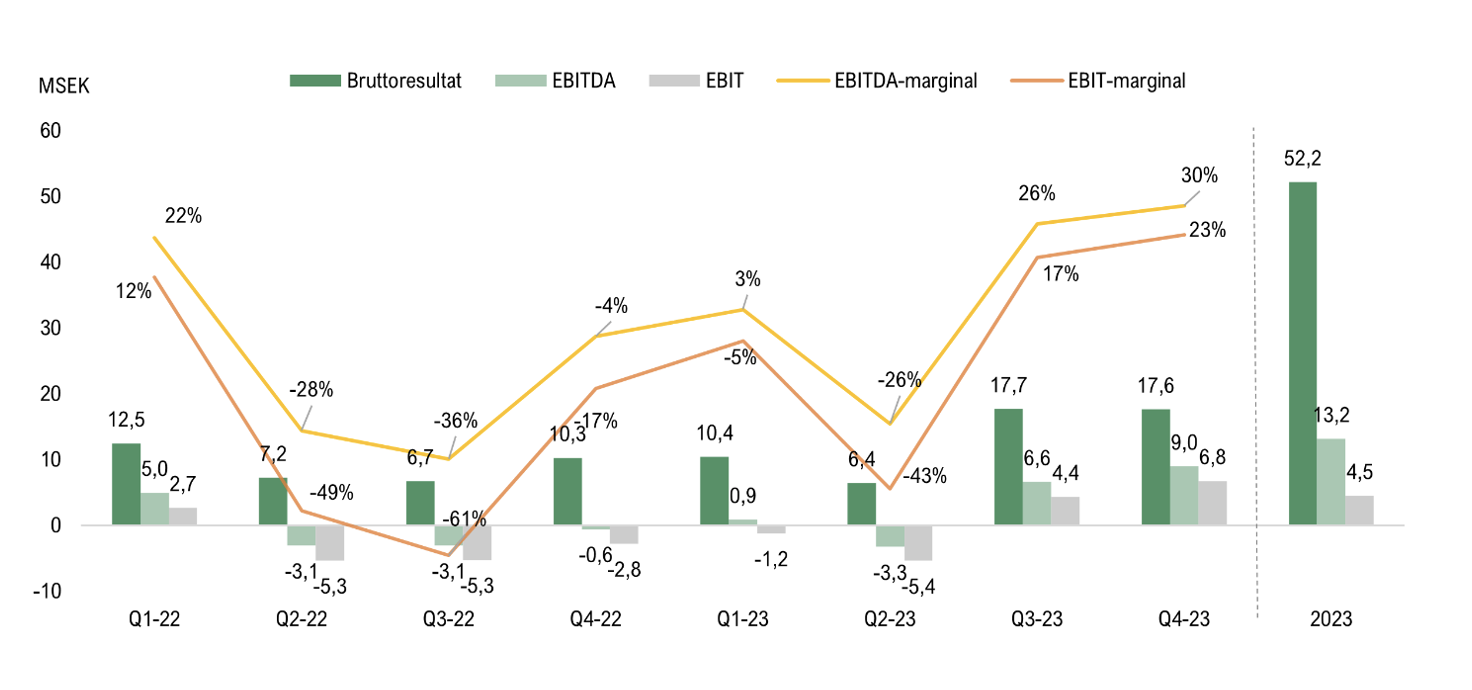

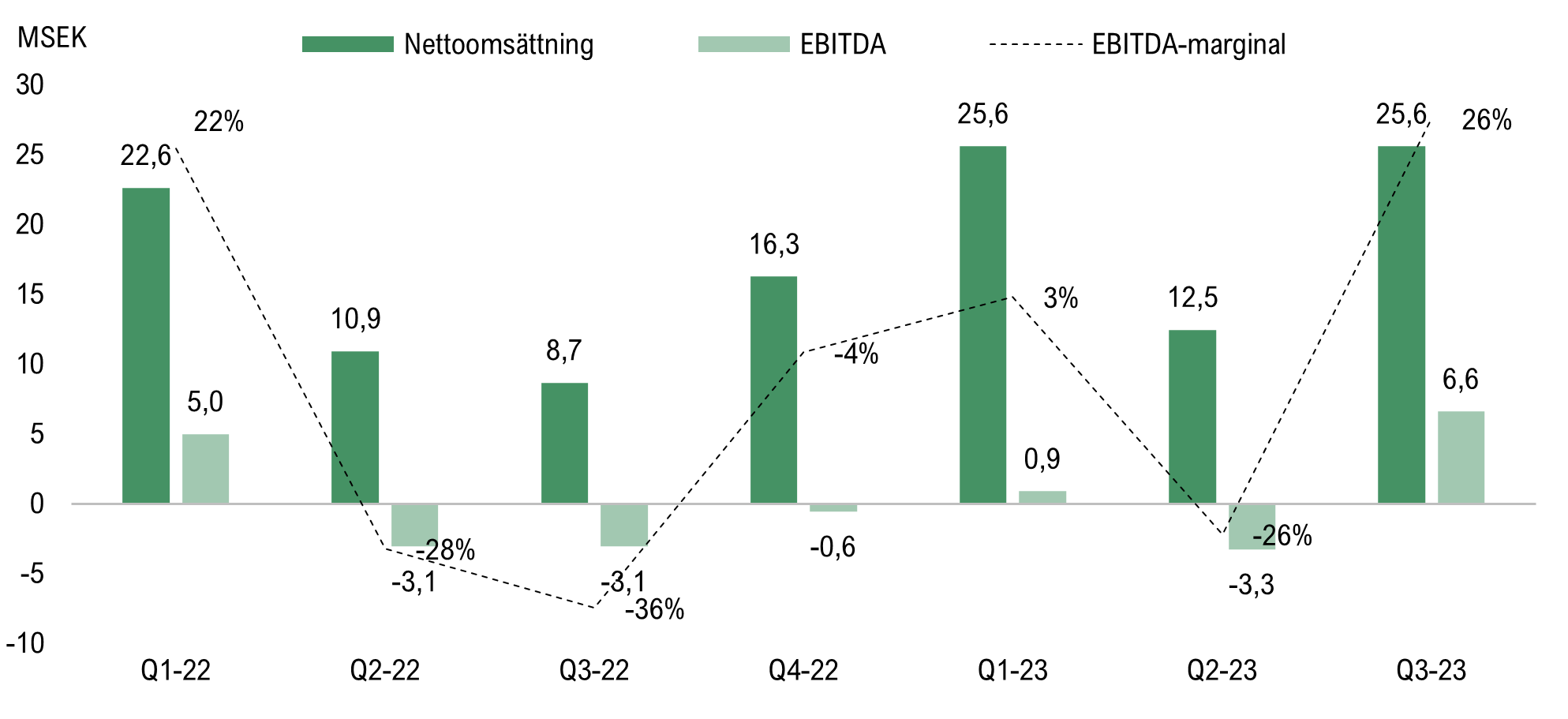

Under Q4-23 uppgick nettoomsättningen till 29,4 MSEK (16,3), motsvarande en tillväxt om 81 % Y-Y och en tillväxt om 15 % Q-Q. Trots en hög tillväxt under kvartalet fördröjs intäktsföringen fortsatt av komponentbristen, varför intäkterna under Q4-23 kom in under våra förväntningar. Påverkan av komponentbristen har dock succesivt avtagit under år 2023, vilket bekräftas av att Obducat uppvisar en sekventiell tillväxt under de två senaste kvartalen. För helåret 2023 uppgick nettoomsättningen till 93 MSEK (58), vilket motsvarar en tillväxt om 59 %. Obducat levererar därmed ett rekordår 2023 där den höga tillväxten drivs av den höga efterfrågan och affärstempot, vilket blir tydligt sett till den rekordhöga orderingången under helåret 2023, uppgående till 118 MSEK.

- God skalbarhet i Obducats affärsmodell

Obducat uppvisar en god lönsamhet under Q4-23, där EBITDA-resultatet uppgår till 9 MSEK (-0,6), vilket motsvarar en EBITDA-marginal om 30 % och är den högsta EBITDA-marginalen Bolaget har uppvisat på kvartalsbasis. De totala rörelsekostnaderna uppgick till 10,9 MSEK (13,1), vilket är en förbättring om 2,2 MSEK Y-Y och 2,5 MSEK Q-Q. För helåret 2023 vänder Obducat till vinst och uppnår Bolagets egna guidning, där EBITDA-resultatet uppgick till 13,2 MSEK (-1,7) och ett EBIT-resultatet om 4,5 MSEK (-10,7), vilket motsvarar EBITDA- och EBIT-marginaler om 14 % respektive 9 %. Obducat påvisar därmed en god lönsamhet i Bolagets affärsmodell, i synnerhet vid en högre intäktsföring, vilket blir extra tydligt under H2-23, där Obducats rörelsemarginaler uppgick till 28 % (EBITDA) respektive 20 % (EBIT).

- Vi höjer vårt värderingsintervall

Analyst Group har valt att förlänga prognosperioden till år 2026. Obducat estimeras uppnå en CAGR om 44 % mellan åren 2023-2026 genom en fortsatt hög affärsaktivitet och ökad produktionstakt. Givet den goda skalbarheten Obducat besitter, samt givet en stark marknadsposition och medvind från underliggande marknadstrender, väljer vi i samband med denna analysuppdatering att justera upp vårt värderings-intervall i Base- och Bull scenariot.

6

Värdedrivare

4

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Lönsam tillväxt och rekordstor orderstock

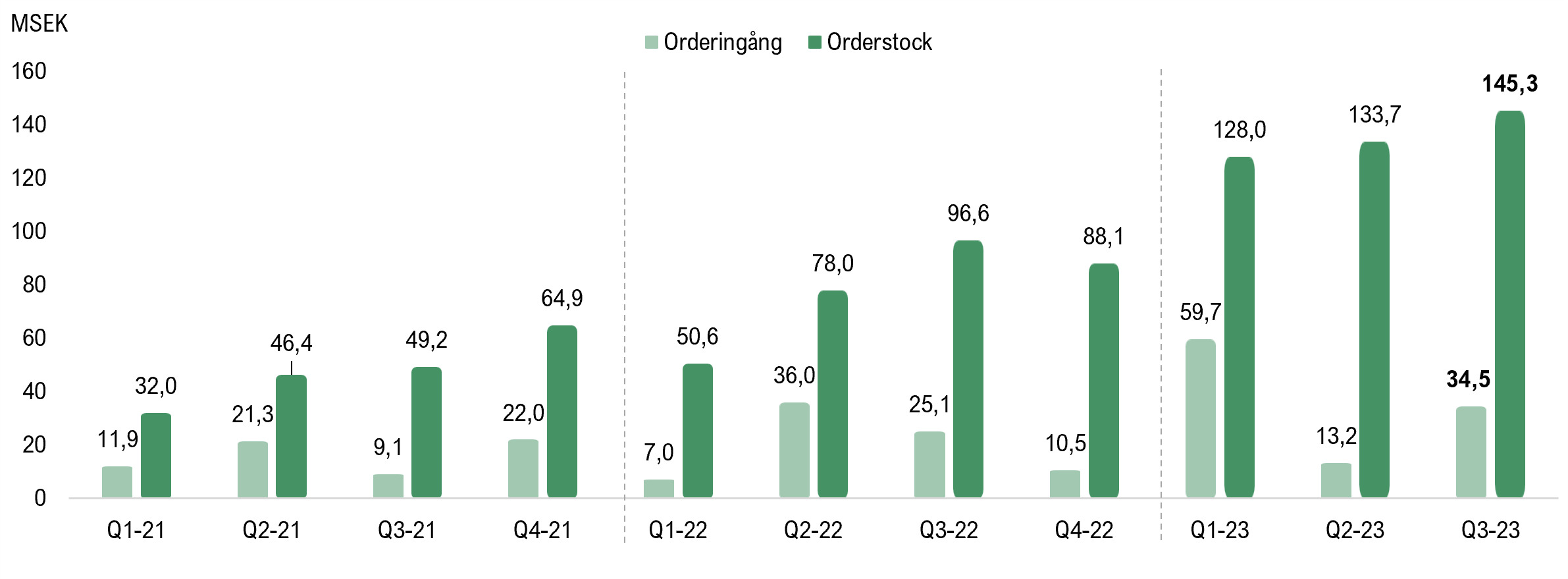

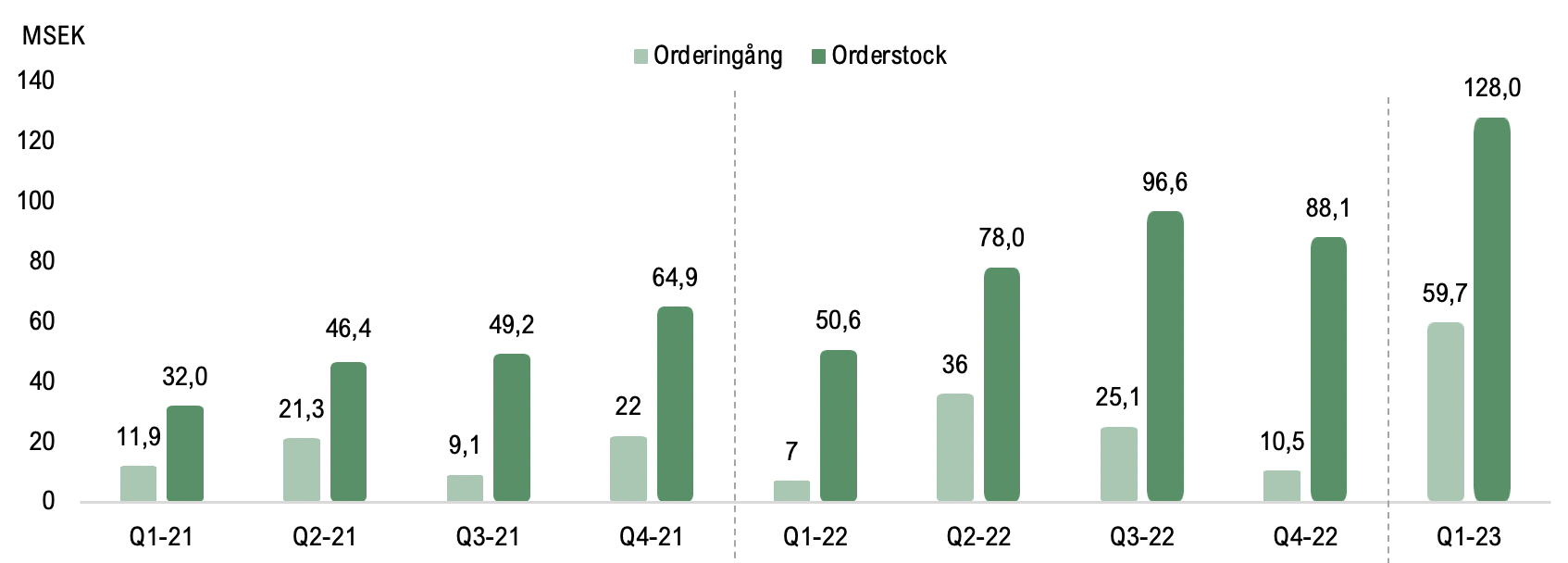

Obducat AB (publ) (”Obducat” eller ”Bolaget”) har under det tredje kvartal 2023 uppvisat en lönsam tillväxt, med en hög tillväxt både Y-Y och Q-Q, samt en lönsamhet både på EBITDA- och EBIT-nivå. Efterfrågan är hög på Obducats produkter och tjänster, vilket i kombination med ett högt affärstempo har resulterat i en rekordhög orderingång hittills under år 2023 om 107 MSEK (68) och trots en god produktionstakt under Q3-23 uppgår utgående orderstock till 145 MSEK (97). Givet en successivt förbättrad leveranssituation och en utökad produktionstakt, tillsammans med en bibehållen hög aktivitetsnivå estimerar Analyst Group att Obducat kan leverera ett rekordår 2023 och 2024. Obducat estimeras nå en omsättning om 173 MSEK under helåret 2024 och baserat på en P/S-multipel om 3,5x motiveras ett potentiellt värde per aktie om 3,4 kr (2,7) i ett Base scenario.

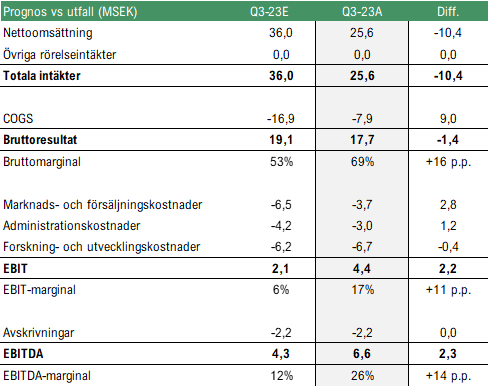

- Lönsam tillväxt under Q3-23

Under Q3-23 uppgick intäkterna till 25,6 MSEK (8,7), vilket motsvarar en tillväxt om 196 % Y-Y och 105 Q-Q (12,5). Den höga tillväxten förklaras av en ökad produktionstakt efter en avtagande påverkan av komponentbristen, trots att det fortsatt utgör en utmaning. Därutöver har Obducat lyckats växa med en stark lönsamhet under senaste kvartalet, vilket har resulterat i höga marginaler både på EBITDA- och EBIT-nivå. EBITDA-resultatet uppgick till 6,6 MSEK (-3,1) under Q3-23, vilket motsvarar en EBITDA-marginal om 26 %, medan EBIT-resultatet uppgick till 4,4 MSEK (-5,3), vilket motsvarar en EBIT-marginal om 17 %.

- Starka omvärldstrender ger medvind

Obducat uppvisar en hög efterfrågan på Bolagets produkter och tjänster, tillika affärsaktivitet, vilket kan tillskrivas Obducats marknadssatsningar och starka omvärldstrender. Obducats marknadssatsningar i form av deltagande på branschmässor har resulterat i en ökad synlighet och förstärkt den redan höga varumärkeskännedomen. Därutöver har Obducat medvind från trender som bland annat elektrifiering, digitalisering och AI, vilka driver efterfrågan på chip och elektronikkomponenter. Den starka marknadsposition har bidragit till en stark orderingång under Q3-23, vilken uppgick till ca 35 MSEK (25). Totalt under årets nio första månader har Obducat vunnit ordrar för 107 MSEK (68), vilket har resulterat i en rekordhög utgående orderstock som vid utgången av september 2023 uppgick till ca 145 MSEK (97).

- Vi höjer vårt värderingsintervall och förlänger prognosperioden till år 2025

Analyst Group har valt att förlänga prognosperioden till år 2025 till följd av den kraftigt ökade orderingången under år 2023, samt den höga utgående orderstocken vid Q3-23. Obducat estimeras uppnå en CAGR om 61 % mellan åren 2022-2025 genom fortsatt hög affärsaktivitet och förbättrad leveranssituation. Utifrån en stark marknadsposition, samt medvind från underliggande marknadstrender, väljer vi i samband med denna analysuppdatering att justera upp våra prognoser och värderingsintervall i samtliga tre scenarion.

6

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Hög aktivitetsnivå och ökade marknadssatsningar

Obducat AB (publ) (”Obducat” eller ”Bolaget”) har under årets andra kvartal uppvisat en hög aktivitetsnivå, där vunna affärer och ökade marknadssatsningar har bidragit till en rekordstor orderstock, vilken vid utgången av juni 2023 uppgick till 134 MSEK (78). Obducat dras dock fortsatt med utmaningar, däribland leverans av komponenter, vilket förskjuter utgående leveranser och följaktligen intäktsföringen under kvartalet. Givet en successivt förbättrad leveranssituation under H2-23 och en ökad produktionstakt, tillsammans med en bibehållen hög aktivitetsnivå estimerar Analyst Group att Obducat kan exekvera på Bolagets rekordstora orderstock. Vi väljer därmed att kvarhålla vår tidigare målmultipel om P/S 3,5x på 2023 års prognos och således värdering med ett potentiellt värde per aktie om 2,7 kr (2,7) i ett Base scenario.

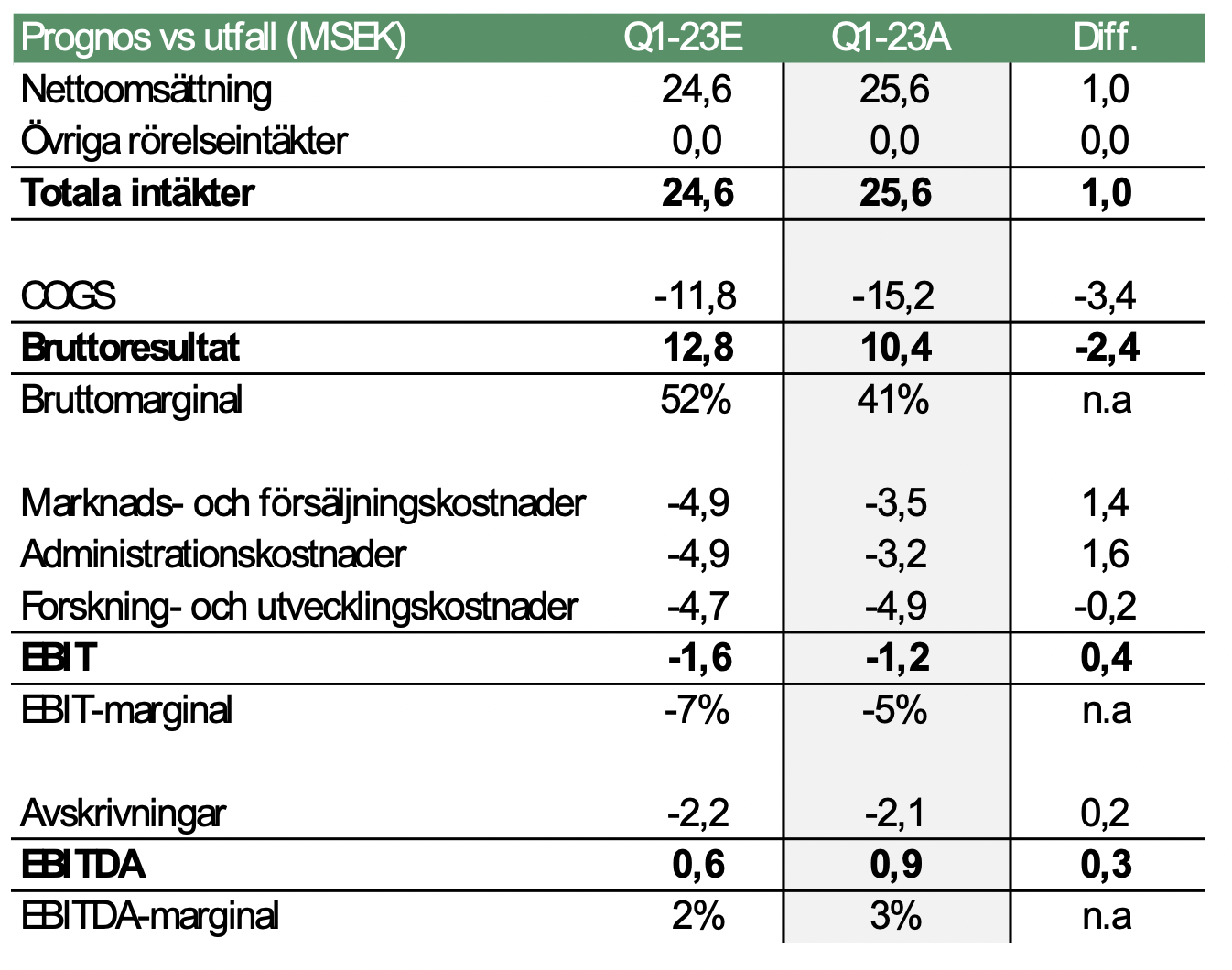

- Lägre intäkter än estimerat…

Under Q1-23 uppgick intäkterna till 12,5 MSEK (10,9), vilket motsvarar en tillväxt om 14 % Y-Y. I vår senaste analysen hade vi estimerat att Obducats omsättning under Q2-23 skulle uppgå till 21,0 MSEK, vilket således var 8,5 MSEK högre än det faktiska utfallet. Det lägre utfallet förklaras av att Obducats intäktsföring förskjutits till följd av leveransproblem av komponenter, trots en successiv förbättring har leveranssituationen fortsatt en påverkan på Obducats intäktsföring. Givet en successivt förbättrad leveranssituation, i kombination med en ökad produktionstakt förväntas Obducat kunna leverera en större del av orderstocken under H2-23.

- … men ny rekordnivå på orderstocken

Orderingången under Q2-23 uppgick till ca 13 MSEK (36) och efter kvartalets utgång har Obducat vunnit affärer uppgående till ca 20 MSEK. Den höga efterfrågan på Obducats produkter och tjänster har bidragit till att orderstocken uppgår till rekordnivåer, vilken vid utgången av juni 2023 uppgick till ca 134 MSEK (78). Under första halvåret 2023 har Obducat ökat sina marknadssatsningar och därigenom fortsatt ökat Bolagets varumärkeskännedom globalt. Därutöver efterfrågas innovativ produktutveckling i allt större utsträckning och rådande teknikutveckling inom halvledarindustrin medför ökade behov för kundanpassande litografilösningar, varav Obducat har ökat tempot inom forskning och utveckling. Detta i kombination med Bolagets ökade marknadssatsningar och kundkännedom bäddar för en fortsatt stark orderingång framgent.

- Vi upprepar vårt värderingsintervall

Trots att Obducat redovisade en omsättning och ett rörelseresultat (EBITDA och EBIT) under våra estimat för Q2-23, förväntas Obducat kunna exekvera i en högre takt på Bolagets rekordstora orderstock. Med tanke på Obducats orderstock om 134 MSEK, en successivt förbättrad leveransförmåga och den höga aktivitetsnivå Obducat håller ser vi positivt på kommande kvartal. Således har vi valt att behålla våra prognoser samt upprepa vårt tidigare värderingsintervall i samtliga scenarion.

6

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Rekordstor orderstock bäddar för tillväxt

Obducat AB (publ) (”Obducat” eller ”Bolaget”) har under årets första kvartal fortsatt vunnit affärer där orderstocken vid utgången av mars 2023 uppgick till 128 MSEK (51). Obducats ökade marknadssatsningar, i kombination med ett fortsatt starkt affärsmomentum, resulterade i en orderingång om 60 MSEK under Q1-23 och bäddar för ökade intäkter under kommande kvartal. Komponentbristen utgör dock en fortsatt utmaning, vilket i synnerhet påverkade bruttomarginalen under Q1-23. Trots utmaningar har Obducat redovisat ett starkt kvartal och förväntas framgent kunna exekvera på den rekordstora orderstocken. Vi väljer därmed att kvarhålla vår tidigare målmultipel om P/S 3,5x på 2023 års prognos och således värdering med ett potentiellt värde per aktie om 2,7 kr (2,6) i ett Base scenario. Justeringen beror enbart på förändrat antal aktier från TO15B.

- Förbättrad leveransförmåga under första kvartalet

Under Q1-23 uppgick intäkterna till 25,6 MSEK (22,6), vilket motsvarar en tillväxt om 13 % Y-Y. Vid jämförelse mot föregående kvartal (Q4-22) uppgick intäkterna till 16,3 MSEK, vilket motsvarar en tillväxt om 57 %. Därtill ska det nämnas att jämförbara kvartal utgjorde ca 67 % av de totala intäkterna under helåret 2022 och utgör därmed relativt ”tuffa” jämförelsetal. Tidigare kvartal har Obducats intäktsföring förskjutits till följd av den globala komponentbrist vilket fortfarande har en påverkan på Obducat. Trots utmaningar levererar Obducat tillväxt både Q-Q och Y-Y, vilket är ett resultat av den höga efterfrågan på Obducats produkter och tjänster samt en förbättrad leveransförmåga under kvartalet.

- Rekordhög orderingång och orderstock

Orderingången under det första kvartalet 2023 uppgick till ca 60 MSEK (7), vilket påvisar den tilltagande efterfrågan på Obducats produkter och tjänster, där Bolaget fortsätter vinna fler affärer. Obducat har bl.a. vid utgången av april kommunicerat hela åtta (8) ordrar till marknaden under år 2023, vilket kan jämföras med tre (3) stycken vid samma tidpunkt föregående år och totalt 14 ordrar för helåret 2022. Den höga orderingång förklaras dels av att Obducat har ökat Bolagets marknadssatsning och ökat varumärkeskännedomen därigenom, samtidigt som exempelvis området produktionstjänster uppvisar hög tillväxt. Vid utgången av Q1-23 uppgick orderstocken till 128 MSEK (51), vilket är 153 % högre än vid samma period föregående år.

- Bibehållen prognos för helåret 2023

Obducat redovisade en nettoomsättning och ett rörelseresultat (EBITDA och EBIT) för det första kvartalet som var i nära linje med våra estimat. Trots att bruttomarginal var under våra förväntningar i det första kvartalet, förväntar sig Analyst Group att komponentbristen kommer att avta successivt och att det kan bidra till att bruttomarginalen når en högre nivå för helåret 2023. Givet Obducats orderstock om 128 MSEK, förbättrad leveransförmåga och starka marknadsposition upprepar Analyst Group sin prognos för helåret 2023.

6

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Inleder året med starkt affärsmomentum

Obducat fortsätter att vinna fler affärer där orderstocken vid utgången av december 2022 uppgick till 88 MSEK (65), och under inledningen av 2023 har Obducat tecknat affärer till ett totalt värde om ca 48 MSEK. Marknadsföringsarbetet har intensifierats vilket, i kombination med ett starkt affärsmomentum, bäddar för ytterligare ordrar under kommande kvartal. Komponentbristen är dock en fortsatt utmaning och kan påverka när Obducat ”rapportmässigt” kan intäktsföra vunna affärer. Sammanfattningsvis inleder Obducat 2023 starkt, varför vi justerar upp vårt värderingsintervall i samtliga tre scenarion. Vi anser att det finns mer uppsida i aktien, där vi utifrån en målmultipel om P/S 3,5x på 2023 års prognos ser ett potentiellt värde per aktie om 2,6 kr (2,4) i ett Base scenario.

- Visar stark tillväxt

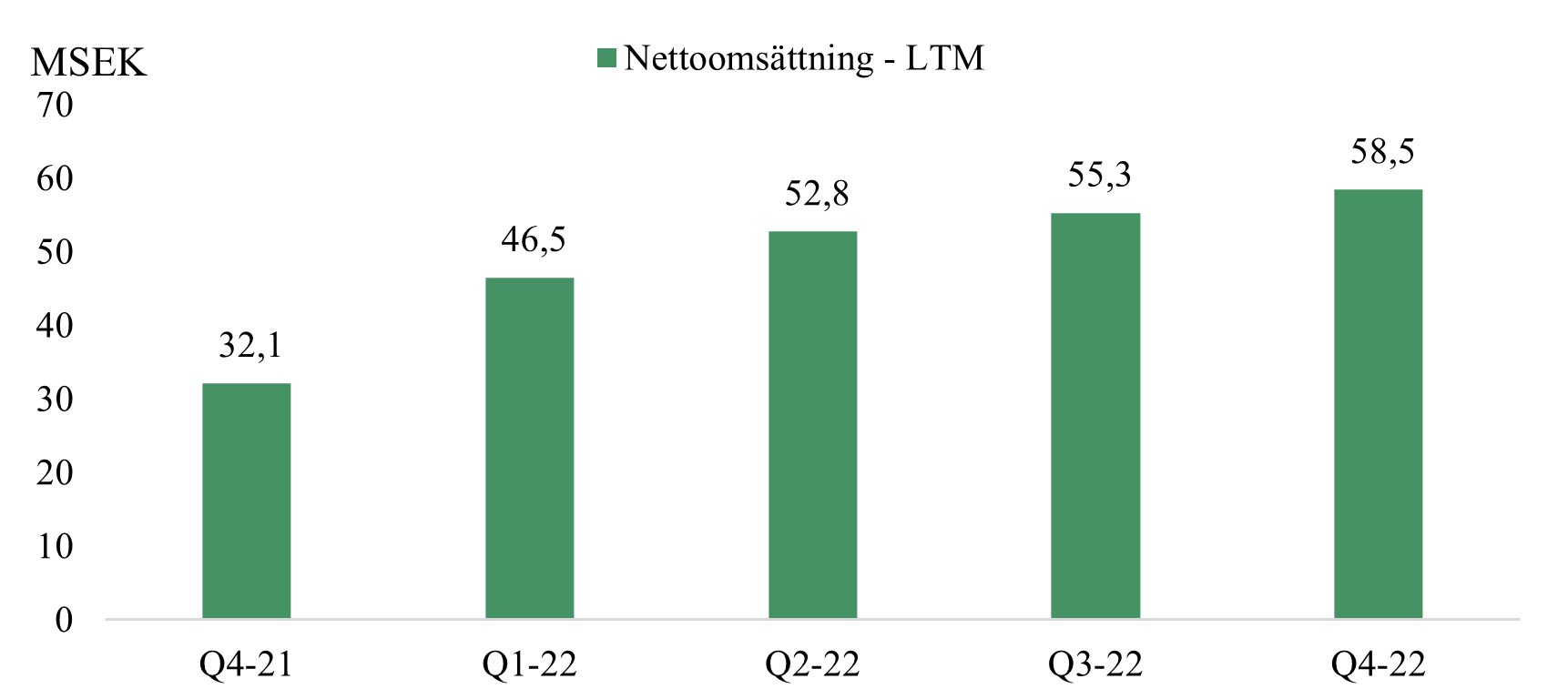

Under Q4-22 uppgick intäkterna till 16,3 MSEK (13,1), vilket motsvarar en tillväxt om 24 % mot jämförelsekvartalet 2021 och en tillväxt om hela 88 % mot föregående kvartal (Q3-22). För helåret 2022 uppgick intäkterna således till 58,5 MSEK (32,1), vilket är något under vår prognos om 64,3 MSEK i ett Base scenario. Som nämnt orsakar den globala komponentbristen en intäktsförskjutning, men likväl uppgick tillväxten till 82 % för helåret 2022, vilket vi anser är en stark prestation.

- Ökad efterfrågan på Obducats produkter och tjänster

Efterfrågan på Obducats produkter och tjänster har tilltagit, vilket har stärkt Bolagets marknadsposition, där orderingången för helåret 2022 uppgick till 79 MSEK (64), motsvarande en ökning om 23 %. Därtill uppgick orderstocken vid utgången av december 2022 till 88 MSEK (65) och Obducat har inlett år 2023 med ett starkt affärsmomentum med flera vunna affärer, till ett totalt ordervärde om ca 48 MSEK. Obducat har även intensifierat sitt marknadsföringsarbete för att ytterligare stärka marknadspositionen och exponera Obducats kompetens inom området avancerad litografiteknik. Givet nuvarande aktivitetsnivå i verksamheten, i kombination med ett intensifierat marknadsföringsarbete, antas Obducat kunna vinna fler affärer framgent.

- Vi höjer våra prognoser för helåret 2023

Trots att Q4-22, och således helåret 2022, visade något lägre rapporterade intäkter än väntat, anser Analyst Group att Obducat på nuvarande nivåer är lågt värderat givet storleken på orderstocken och kommunicerade ordrar under Q1-23. Detta utgör en stabil grund för en hög tillväxt under 2023, varför vi höjer våra tidigare prognoser i samtliga tre scenarion. I ett Base scenario estimerar vi en nettoomsättning om ca 120 MSEK för helåret 2023. Vad gäller den globala komponentbristen räknar vi med att denna successivt kan lätta, vilket är en viktig förutsättning för att Obducat ska kunna leverera på vunna affärer och således kunna redovisa ökade intäkter i kommande rapporter.

6

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Orderingången är fortsatt stark

Obducat fortsätter att vinna fler affärer, där orderingången under årets tredje kvartal uppgick till 25 MSEK (9), motsvarande en ökning om 176 %. Vid utgången av september uppgick orderstocken till 97 MSEK (49), vilket är en av de högsta nivåerna i Bolagets historia. Under hösten har Obducat fortsatt att vinna fler affärer, samtidigt som den globala komponentbristen skapar produktions- och leveransförseningar, vilket leder till förskjutna intäkter. Komponentbristen kommer troligen vara en faktor även under kommande 6-10 månader och kan således påverka när Obducat ”rapportmässigt” kan tillgodo

- Förskjutna intäkter till följd av komponentbrist

Obducats orderingång är som nämnt stark men sett till de faktiska intäkterna som tillföll Q3-22 var dessa lägre än våra estimat. Under Q3-22 uppgick intäkterna till 8,7 MSEK (6,1). Med en total kostnadsbas i rörelsen om 12,0 MSEK (10), uppgick Obducats EBITDA-resultat till -3,1 MSEK (-4,5). Även om det var en förbättring mot jämförbart kvartal 2021 var det lägre jämfört med vårt estimat om -0,2 MSEK.

- Orderstock på ny rekordnivå

Vid utgången av september hade Obducats orderstock växt till 97 MSEK vilket vi ser är ett resultat av bl.a. två faktorer; dels att Bolaget fortsätter att vinna nya affärer, dels att leveranser har försenats till följd av komponentbrist, vilket resulterar i att tidigare vunna affärer ”läggs på hög” i väntan på att kunna levereras och intäktsföras. Givet att produktionstiderna kan förkortas kommer det resultera i att Obducat kan uppvisa högre intäkter under kommande kvartal. Utifrån våra estimat i ett Base scenario uppgår Obducats ackumulerade intäkter för perioden Q4-22 och helåret 2023 till ca 128 MSEK. Baserat på nämnd orderstock, samt att Obducat efter utgången av Q3 vunnit ytterligare affärer, uppskattar vi att 81 % av denna prognos redan finns i Obducats orderbok.

- Upprepar värderingsintervallet

Trots att Q3-rapporten visade lägre intäkter än väntat, vilket således resulterar i att vi sänkt vår intäktsprognos för år 2022, anser Analyst Group att Obducat på nuvarande nivåer är lågt värderat givet den fortsatt växande orderstocken och ökade orderingången. Då detta utgör en stabil grund för framtida tillväxt upprepar vi därför vårt tidigare värderingsintervall. Däremot bedömer vi det som mindre troligt att Obducat når vårt Base scenario redan under innevarande år givet ett fortsatt oroligt marknads-sentiment, utan väljer istället att blicka mot år 2023.

6

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Räknar med fortsatt positiv utveckling

I de senaste delårsrapporterna har Obducat uttalat, och upprepat, att ett av målen för 2022 är att öka orderingången. Utifrån den senaste delårsrapporten avseende april–juni 2022, såväl som efterföljande period juli–augusti, står det klart att Obducat har levererat på sin målsättning. Vid utgången av juni uppgick nämligen orderstocken till 78 MSEK, den högsta nivån sedan andra kvartalet 2019. Det, i kombination med en fortsatt stigande orderingång, gör att vi ser positivt på att Obducat kan nå vårt helårsestimat för 2022 om 90 MSEK i ett Base scenario. Vi väljer därmed att kvarhålla vår tidigare målmultipel om P/S 4x och således värdering om 2,4 kr per aktie i ett Base scenario på 2022 års prognos.

- Lägre intäkter och resultat än estimerat…

Obducats orderstock och orderingång är som nämnt stark men sett till de faktiska intäkterna som tillföll årets andra kvartal var dessa något lägre än våra estimat. Under Q2-22 uppgick intäkterna till 10,9 MSEK (4,7), att jämföra med vårt eget estimat om 13,5 MSEK. Med en total kostnadsbas i rörelsen om -12,6 MSEK (-10,2), uppgick Obducats EBITDA-resultat till -3,1 MSEK (-4,8). Även om det var en förbättring mot jämförbart kvartal 2021 var det lägre jämfört med vårt estimat om -1,2 MSEK.

- … men stark bruttomarginal och orderstock

Samtidigt uppvisade Obducat en stark bruttomarginal under Q2-22 om 66 %, vilket kan jämföras med vårt eget estimat om 51 %, samt föregående fyra kvartals genomsnittliga bruttomarginal om 59 %. Sett till orderingången uppgick denna under andra kvartalet till 36 MSEK (21), vilket bidragit till den minst sagt starka orderstocken som vid utgången av juni uppgick till

78 MSEK (46). Vi har tidigare poängterat att även om den rapporterade omsättningen är en viktig parameter att ta hänsyn till är det nästan av större vikt att se närmare på Obducats orderstock och affärsläge. Detta då leverans och fakturering kan slå olika från kvartal till kvartal, men att över en längre mätperiod, t.ex. tolv månader, kan ett större värde av orderstocken tillgodoräknas och ”synas” i de rapporterade intäkterna. Vi ser således positivt på att Obducat fortsätter att öka sin orderingång och håller ett, som vi upplever, högt tempo i försäljningsarbetet.

- Upprepar värderingsintervallet

Med tanke på nuvarande orderstock och den fortsatta återhämtningen i marknaden ser vi positivt på kommande kvartal. Vi väljer därför att upprepa vårt värderingsintervall i samtliga tre scenarion, vilket sträcker sig mellan 1,0 kr (Bear) och 2,7 kr (Bull), med 2,4 kr i ett Base scenario på 2022 års prognos.

6

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Inleder året starkt

Med Q1-rapporten presenterad står det klart att Obducat inleder 2022 starkt med rapporterade intäkter om ca 23 MSEK, i kombination med utgående orderstock om 51 MSEK, innebär att redan 81 % av vår helårsprognos om 90 MSEK i ett Base scenario är ”uppfylld”. Med hänsyn till att EBITDA-resultat steg till 5 MSEK (-3) under Q1-22 har Obducat dessutom ett slagläge att visa en positiv rörelsemarginal för helåret. Än återstår dock tre kvartal att rapportera men i dagsläget anser vi att Obducat levererar, varför vi väljer att behålla vårt tidigare värderingsintervall. En justering görs dock i termer av värde per aktie, till följd av tidigare inlösen av TO14B. Med hänsyn till detta ser vi ett värde per aktie om 2,4 kr i ett Base scenario på 2022 års prognos.

- Överträffar vår prognos

Under Q1-22 uppgick intäkterna till 22,6 MSEK (8,2), motsvarande en ökning om 174 %. Vi hade estimerat en försäljning om 10,8 MSEK, där förklaringen till den högre rapporterade försäljningen beror på att Obducat kunnat tillgodoräkna sig en större andel av den tidigare uppbyggda orderstocken än vad vi estimerat. Vi ser givetvis positivt på detta och med hänsyn till orderingången om 7 MSEK uppgick Obducats orderstock till ca 51 MSEK vid utgången av mars. Givet detta, samt de rapporterade intäkterna för Q1-22, anser vi att Obducat har goda förutsättningar att nå vår intäktsprognos om

90 MSEK i ett Base scenario under 2022.

- Lönsamhet på ”alla nivåer”

Höga intäkter i kombination med en bruttomarginal om 55 % (25), samt förhållandevis låga rörelsekostnader, resulterade i att Obducat kunde leverera en EBITDA-marginal om 22 % under Q1-22, såväl som svarta siffror på sista raden. För att hitta en snarlik prestation får vi backa hela vägen till Q1-19, vilket tydligt belyser Obducats prestation under årets inledande månader. Kommande kvartal kan lönsamheten komma att variera, beroende på hur intäkter periodiseras och till vilka kvartal dessa tillgodoräknas, men totalt sett för helåret 2022 ser vi det som möjligt att Obducat kan uppvisa ett positivt EBITDA-resultat.

- Gynnsammare marknadsklimat

Obducat skriver att flera branschpersoner bedömer att marknadsefterfrågan kommer att fortsätta öka. Generellt finns även ett ökat tryck på miljöprofilen inom produktionen av halvledare, vilket är till Obducats fördel då Bolagets litografiteknik har en mer miljövänlig profil jämfört med dagens mest använda metoder. Detta kan således bidra till en fortsatt god orderingång.

- Justerat intervall efter TO-inlösen

Obducat utvecklas i rätt riktning varför vi väljer att upprepa vårt värderingsintervall i samtliga tre scenarion i termer av absoluta värden. Med hänsyn till inlösen av TO14B har dock värdet per aktie justerats.

6

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Växande orderbok pekar på ljusa tider

Den nyligen presenterade Q4-rapporten andas optimism där vi ser allt fler tecken på att marknadsefterfrågan kommer att öka under 2022 för Obducat. Senast redovisad orderstock om 65 MSEK (25) innebär att Obducat för fjärde kvartalet i rad ökat sin ordervolym, vilket även pekar på att vi kommer se en högre rapporterad försäljning under 2022 jämfört med fjolåret. Vi ser att detta, i kombination med relativt fasta rörelsekostnader, kommer möjliggöra att Bolaget närmar sig en positiv EBITDA-marginal. Vi behåller därmed vårt Base scenario om 2,6 kr (2,6) per aktie på 2022 år prognos.

- Bra avslutning på fjolåret

Under Q4-21 uppgick intäkterna till 13,1 MSEK (16,5), motsvarande en minskning om ca 20 % mot Q4-20. Vi hade estimerat en försäljning om 16 MSEK, där förklaringen till den något lägre försäljningen beror på att det varit fortsatta fördröjningar i leveranser av komponenter till produktionen, och att det försenar slutförandet av installationer av levererade system. Utifrån dessa förutsättningar, orsakade av pandemin, anser vi likväl att Obducat avslutar 2021 på ett bra sätt.

- Bättre marknadsklimat…

Obducat meddelar att aktivitetsnivån hos kunder successivt ökar och att den försiktighet som tidigare har kunnat märkas hos Bolagets industriella kunder har avtagit. Det stärker den förväntade efterfrågeökningen i branschen, vilket vi tror kommer att få synliga effekter redan under H1-22.

- … och positiva utsikter för Obducat

Att orderingången under Q4-21 uppgick till 22 MSEK (1,5) och att orderstocken vid utgången av december uppgick till ca 65 MSEK (25) talar för försäljningsmässigt positiva utsikter kommande kvartal. Detta, i kombination med att Obducat kan fortsätta utvecklas med en stabil kostnadskontroll, borde ge utrymme för att koncernen ska kunna uppvisa ett positivt EBITDA-resultat framgent.

- Värderingsintervallet kvarstår

I denna analys har vi utökat våra finansiella prognoser till att omfatta både 2022 och 2023, där vårt värderingsintervall är härlett från de estimerade intäkterna under innevarande år. Med tanke på nuvarande orderstock och den fortsatta återhämtningen i marknaden, ser vi positivt på kommande kvartal. Vi väljer därför att upprepa vårt värderingsintervall i samtliga tre scenarion, vilket sträcker sig mellan 1,1 kr (Bear) och 2,9 kr (Bull), med 2,6 kr i ett Base scenario på 2022 års prognos.

6

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Orderstocken tillbaka på nivåer pre Covid

Den tidigare presenterade Q3-rapporten kom intäktsmässigt in svagare än väntat, där pandemin fortsatt är den förklarande faktorn. Dock pekar Obducats orderstock om 49 MSEK (38), vilken nu har stigit tre kvartal i rad och åter är på nivåer innan pandemin slog till, på en ökad intäktsbas under de närmaste kvartal. Vi tolkar detta som ett tydligt tecken på återhämtning i marknaden och ser således, trots en omsättningsmässigt svag Q3-rapport, ingen anledning att göra några förändringar i vårt tidigare värderingsintervall. Vi behåller därmed vårt Base scenario om 2,6 kr (2,6) per aktie på 2021 år prognos.

- Förskjutna intäkter i Q3…

Under Q3-21 uppgick intäkterna till 6,1 MSEK (8,8), motsvarande en minskning om ca 31 % mot Q3-20. I rapporten framgår det att de fortsatta restriktionerna skapar viss fördröjning i leverans av komponenter till produktionen, såväl som att det försenar slutförandet av installationer av levererade system vilket förskjuter intäktsföringen. Dock ligger det ett flertal pågående installationer som är planerade att slutföras nu under årets sista kvartal, vilket i sig kommer bidra till Obducats rapporterade top line.

- … dock är orderstocken på nivåer pre Covid

Även om den rapporterade omsättningen är en viktig parameter att ta hänsyn till vill vi belysa den nästan större vikten av att titta närmare på Obducats orderstock, som nu uppgår till 49 MSEK (38). Detta innebär att Obducat åter befinner sig på nivåerna som gällde före pandemin, och med hänsyn till att orderstocken stigit under samtliga tre kvartal år, tolkar vi detta som ett tecken på att 2022 kan visa god omsättningstillväxt.

- Stabil kostnadsbas

Den primärt bidragande faktorn till att EBITDA-resultat sjönk och uppgick till -4,5 MSEK (-2,5) under årets tredje kvartal är just de minskade intäkterna. Detta blir tydligt när vi jämför Obducats totala kostnadsbas, inkl. COGS, om -12,9 MSEK med dels jämförbart kvartal 2020 (-13,8), dels föregående kvartal i år (-11,7), vilket således visar att Bolaget fortsatt utvecklas med en god kostnadskontroll. Vid den tidpunkt där den växande orderstocken kan ”omvandlas” till rapporterad omsättning, i kombination med en liknande kostnadsbas som idag, bör det ge utrymme för en lönsam tillväxt framgent.

- Behåller värderingsintervallet

I denna analys har vi justerat ned vår helårsprogos för 2021, motiverat av att Q3 kom in svagare än väntat. Samtidigt, med tanke på nuvarande orderstock och återhämtning i marknaden, ser vi positivt på 2022. Därför väljer vi att behålla vårt tidigare värderingsintervall i samtliga tre scenarion.

6

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Tydlig återhämtning i marknaden

Den tidigare presenterade Q2-rapporten kom in svagare än väntat med en halverad omsättning mot jämförbart kvartal 2020, samtidigt som nuvarande orderingång pekar på, och bekräftar, den förväntade återhämtningen i marknaden. Nuvarande orderstock uppgår till ~46 MSEK (36) där merparten förväntas att levereras och tillgodoräknas under H2-21. Det bidrar således positivt till försäljningen där vi räknar med att Obducat kan visa tillväxt under årets resterande kvartal. För helåret 2021 räknar vi med att omsättningen uppgår till 57 MSEK, vilket utifrån tillämpad målmultipel (P/S) ger ett motiverat värde om 2,6 kr per aktie på 2021 års prognos i ett Base scenario.

- Stigande orderingång visar vägen

Under Q2-21 uppgick intäkterna till 4,7 MSEK (9,3), motsvarande en minskning om ca 50 % mot Q2-20. I rapporten skriver Obducat att de fortsatta rese-restriktionerna skapar viss fördröjning i leverans av komponenter till produktionen, såväl som att det försenar slutförandet av installationer av levererade system vilket förskjuter intäktsföringen. Samtidigt ger kvartalets orderingång om 21,3 MSEK (11,2) en tydlig fingervisning om trenden i Obducats utveckling, och visar tecken på stigande omsättning framgent.

- Kraftigt förbättrad bruttomarginal

Under Q2-21 visade Obducat en kraftigt förbättrad bruttomarginal, där bruttoresultatet uppgick till 3,2 MSEK (2,4), motsvarande en marginal om hela 69 % (26), vilket får anses vara ett styrketecken. Detta, i kombination med relativt oförändrade rörelsekostnader jämfört med Q2-20, bidrog positivt till att EBITDA-resultatet var i linje med jämförbart kvartal.

- Upptaget lån och TO

I samband med det strategiska lån om 10 MSEK som Obducat upptog under maj emitterades teckningsoptioner av serie 2021/2022 (TO14B) till dels långivaren, dels till Bolagets befintliga aktieägare. Totalt finns ca 14,6 miljoner TO14B utestående, vilka berättigar till teckning av serie B-aktier under perioden 4 april – 15 april 2022 till en teckningskurs motsvarande 70 % av VWAP under perioden 7 mars – 25 mars 2022, dock högst 1,60 kr och lägst aktien kvotvärde. Givet en teckningskurs om 1,60 kr skulle Obducat, vid fullt nyttjande av samtliga optioner, tillföras ca 23,3 MSEK.

- Justerat värderingsintervall

Obducat förväntas kunna öka sin försäljning under H2-21, men till följd av ett något tuffare H1-21 än vad vi räknat med har vi i samband med Q2-rapport gjort vissa mindre nedjusteringar i våra helårsestimat, vilket även påverkar vårt värderingsintervall. Vårt aktuella Base-, Bull- och Bear scenario framgår i analysen.

6

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Marknadsförutsättningarna ljusnar

I linje med våra förväntningar har Obducat även under Q1-21 varit påverkade av effekterna från Covid-19, vilket har resulterat i en kortsiktigt minskad efterfrågan från marknaden. I rapporten skriver dock Obducat att de successivt, i takt med en ökad vaccinationsgrad, märker att kundaktiviteterna ökar. Den aktuella orderstocken uppgår till ca 32 MSEK och under kommande månader räknar vi med att denna kan öka successivt. Det bidrar således positivt till försäljningen och för helåret räknar vi med att omsättningen kan stiga till 62 MSEK. Utifrån tillämpad målmultipel (P/S) ser vi ett motiverat värde om 2,9 kr per aktie på 2021 års prognos i ett Base scenario.

- Minskade intäkter under Q1…

Under Q1-21 uppgick intäkterna till 8,3 MSEK (19,6), motsvarande en minskning om ca 58 % mot Q1-20. Att göra en jämförelse mellan dessa två kvartal rakt av blir dock något missvisande, då det kan argumenteras för att den fulla marknadsmässiga effekten av Covid-19 ännu inte hade slagit till under Q1-20. Sett till rörelseresultatet (EBITDA) uppgick detta till -3,2 MSEK (1,7) under Q1-21.

- … men också lägre kostnadsbas

Sett till de totala rörelsekostnaderna minskade dessa med ca 26 % under Q1-21 jämfört med Q1-20. Det blir således tydligt att det är just marknads-förutsättningarna under början av året, vilket resulterat i en lägre försäljning under Q1-21, som är förklaringen till det försämrade EBITDA-resultatet. Vi ser därmed positivt på att Obducat har lyckats att sänka sina operativa kostnader, något som bl.a. är en effekt av fortsatt korttidsarbete och andra insatser.

- Räknar med ökad orderingång

Covid-19 är fortsatt en påverkande faktor men samtidigt blir aktivitetsnivån hos kunderna stegvis högre, vilket kan ses på de marknader där spridningen är lägre eller att vaccinationsgraden har nått längre. Vid utgången av mars uppgick Obducats orderstock till ca 32 MSEK, Obducats mål är att väsentligt öka orderingången under kommande kvartal.

- Påfylld kassa och höjt värderingsintervall

Obducat utvecklats i linje med våra förväntningar, samtidigt som vi märker tidiga tecken på att marknadsefterfrågan börjar komma tillbaka, något som bl.a. drivs av en mer utbredd global vaccinering. Vi väljer därför i i samband med Q1-rapporten att göra vissa justeringar i våra prognoser, vilket därmed även får effekter i vårt värderingsintervall. Att Bolaget dessutom nyligen upptagit ett strategisk lån om 10 MSEK stärker den finansiella positionen, vilket även minskar den finansiella risken på kort sikt.

6

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Branschen står inför en stark tillväxt

Obducat är en svensk utvecklare och producent av maskiner som används för att fabricera mikro- och nanostrukturer inom främst industriproduktion. Bolaget grundades år 1989, och har sedan dess byggt upp en stor patentportfölj med över 190 beviljade patent. Obducats förutsättningar för att växa omsättningen framgent bedöms goda, då Bolaget väntas kapitalisera på flera megatrender såsom AR, VR, och energieffektivisering. Helåret 2020 har påverkats negativt av Corona, men under 2021 förväntas Obducat visa stark tillväxt. Trots en negativ påverkan på Obducat av Coronaviruset så är värderingen fortfarande låg, givet att Obducat är världsledande inom sin nisch. Med detta som bakgrund sätts en P/S målmultipel om 3x för år 2021, baserat på estimerad tillväxt och relativvärdering, vilket motiverar ett pris per aktie om ca 1,4 kr i ett Base scenario.

- Megatrender driver efterfrågan på Obducats produkter

Det finns ett flertal globala megatrender som driver ett ökat behov av nanoteknologi, vilket skapar efterfrågan på Obducats produkter. Bland dessa trender finns bland annat det snabba skiftet mot urbanisering, vilket skapar ett behov av smarta städer, de pågående tekniska genombrotten inom Artificiell Intelligens (AI), Augmented Reality (AR), Virtual Reality (VR) och Mixed Reality (MR), samt klimatförändring och resursbrister. Dessa trender berör ett eller flera av Obducats produktområden, vilket tillsammans med en växande underliggande marknad, talar för goda tillväxtmöjligheter för Obducat framgent.

- Estimeras närma sig positivt resultat för helåret 2021

Obducat visade en stark omsättningstillväxt under 2019, men EBIT-marginalen var negativ. Bolaget hade själva som målsättning att nå ett positivt resultat för helåret 2019, men makroekonomisk osäkerhet och en tillbakadragen order gjorde att Bolaget inte nådde sina målsättningar. För helåret 2020 bidrog Coronaviruset till en omsättningsminskning om ca

-25 %. Under år 2021 förväntas efterfrågan på Obducats underliggande marknad dock återigen öka, då makroklimatet bedöms vara mer fördelaktigt. Med detta som bakgrund estimeras Bolaget visa på en omsättningstillväxt om ca 20 % under år 2021, och ta steg närmare lönsamhet.

- Obducat är mer flexibla i sin produktion än många konkurrenter

Många av Obducats konkurrenter är betydligt större och mer processdrivna bolag, vilket gör att de har svårare att anpassa sig till kunders specifika behov. Då Obducat är en mindre, och mer flexibel, aktör gör detta att Bolaget kan arbeta närmare kunden, och producera produkter och lösningar som är mer anpassade utefter kundernas krav. Denna fördel gör att Obducat kan ge bättre respons till kunder och ta orders som många konkurrenter skulle bedöma som antingen för små eller för krävande i termer av anpassningskrav. Nackdelen med högre flexibilitet blir samtidigt att det är kostsamt, och de större konkurrenterna kan därför ofta producera sina produkter till lägre kostnader.

6

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Orderingången steg kraftigt under Q3-20

Obducat är en svensk utvecklare och producent av maskiner som används för att fabricera mikro- och nanostrukturer inom främst industriproduktion. Bolaget grundades år 1989, och har sedan dess byggt upp en stor patentportfölj med över 190 beviljade patent. Historiskt har Obducat varit förlustdrivande, men Bolaget visade på en mycket stark omsättningstillväxt om 158 % för helåret 2019, drivet av en stark orderingång. Obducats förutsättningar för att växa omsättningen framgent bedöms goda, då Bolaget väntas kapitalisera på flera megatrender såsom AR, VR, och energieffektivisering. Helåret 2020 estimeras påverkas negativt av Corona, men under 2021 förväntas Obducat visa stark tillväxt. Trots en negativ påverkan på Obducat av Coronaviruset under år 2020 så är värderingen fortfarande låg, givet att Obducat är världsledande inom sin nisch. Med detta som bakgrund sätts en P/S målmultipel om 3,2 för år 2020, baserat på estimerad tillväxt och relativvärdering, vilket motiverar ett pris per aktie om ca 1,3 kr i ett Base scenario.

- Megatrender driver efterfrågan på Obducats produkter

Det finns ett flertal globala megatrender som driver ett ökat behov av nanoteknologi, vilket skapar efterfrågan på Obducats produkter. Bland dessa trender finns bland annat det snabba skiftet mot urbanisering, vilket skapar ett behov av smarta städer, de pågående tekniska genombrotten inom Artificiell Intelligens (AI), Augmented Reality (AR), Virtual Reality (VR) och Mixed Reality (MR), samt klimatförändring och resursbrister. Dessa trender berör ett eller flera av Obducats produktområden, vilket tillsammans med en växande underliggande marknad, talar för goda tillväxtmöjligheter för Obducat framgent.

- Estimeras närma sig positivt resultat för helåret 2021

Obducat visade en stark omsättningstillväxt under 2019, men EBIT-marginalen var negativ. Bolaget hade själva som målsättning att nå ett positivt resultat för helåret 2019, men makroekonomisk osäkerhet och en tillbakadragen order gjorde att Bolaget inte nådde sina målsättningar. För helåret 2020, med bakgrund av Coronaviruset, förväntas de makroekonomiska orosmolnen inte lätta, och Obducat estimeras visa en omsättningsminskning om ca -25,2 %. Under år 2021 förväntas efterfrågan på Obducats underliggande marknad dock återigen öka, då makroklimatet bedöms vara mer fördelaktigt. Med detta som bakgrund estimeras Bolaget visa på en omsättningstillväxt om ca 20,4 % under år 2021, och närma sig lönsamhet, med en estimerad EBIT-marginal om -13,1 % under året.

- Obducat är mer flexibla i sin produktion än många konkurrenter

Många av Obducats konkurrenter är betydligt större och mer processdrivna bolag, vilket gör att de har svårare att anpassa sig till kunders specifika behov. Då Obducat är en mindre, och mer flexibel, aktör gör detta att Bolaget kan arbeta närmare kunden, och producera produkter och lösningar som är mer anpassade utefter kundernas krav. Denna fördel gör att Obducat kan ge bättre respons till kunder och ta orders som många konkurrenter skulle bedöma som antingen för små eller för krävande i termer av anpassningskrav. Nackdelen med högre flexibilitet blir samtidigt att det är kostsamt, och de större konkurrenterna kan därför ofta producera sina produkter till lägre kostnader.

7

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stark orderingång under andra kvartalet

Obducat är en svensk utvecklare och producent av maskiner som används för att fabricera mikro- och nanostrukturer inom främst industriproduktion. Bolaget grundades år 1989, och har sedan dess byggt upp en stor patentportfölj med över 180 beviljade patent. Historiskt har Obducat varit förlustdrivande, men Bolaget visade på en mycket stark omsättningstillväxt om 158 % för helåret 2019, drivet av en stark orderingång. Obducats förutsättningar för att växa omsättningen framgent bedöms goda, då Bolaget väntas kapitalisera på flera megatrender såsom AR och VR och förnyelsebar energi. Helåret 2020 estimeras påverkas negativt av Corona, men under 2021 förväntas Obducat visa stark tillväxt. Trots en väntat negativ påverkan på Obducat av Coronaviruset under år 2020 så är värderingen fortfarande låg, givet att Obducat är världsledande inom sin nisch. Med detta som bakgrund sätts en P/S målmultipel om 3,5x för år 2020, baserat på estimerad tillväxt och relativvärdering, vilket motiverar ett pris per aktie om ca 1,7 kr i ett Base scenario.

- Megatrender driver efterfrågan på Obducats produkter

Det finns ett flertal globala megatrender som driver ett ökat behov av nanoteknologi, vilket skapar efterfrågan på Obducats produkter. Bland dessa trender finns bland annat det snabba skiftet mot urbanisering, vilket skapar ett behov av smarta städer, de pågående tekniska genombrotten inom Artificiell Intelligens (AI), Augmented Reality (AR), Virtual Reality (VR) och Mixed Reality (MR), samt klimatförändring och resursbrister. Dessa trender berör ett eller flera av Obducats produktområden, vilket tillsammans med en växande underliggande marknad, talar för goda tillväxtmöjligheter för Obducat framgent.

- Estimeras närma sig positivt resultat för helåret 2021

Obducat visade en stark omsättningstillväxt under 2019, men EBIT-marginalen var negativ. Bolaget hade själva som målsättning att nå ett positivt resultat för helåret 2019, men makroekonomisk osäkerhet och en tillbakadragen order gjorde att Bolaget inte nådde sina målsättningar. För helåret 2020, med bakgrund av Coronaviruset, förväntas de makroekonomiska orosmolnen inte lätta, och Obducat estimeras visa en omsättningsminskning om ca -12,9 %. Under år 2021 förväntas efterfrågan på Obducats underliggande marknad dock återigen öka, då makroklimatet bedöms vara mer fördelaktigt. Med detta som bakgrund estimeras Bolaget visa på en omsättningstillväxt om ca 20,4 % under år 2021, och närma sig lönsamhet, med en estimerad EBIT-marginal om -5,3 % under året.

- Obducat är mer flexibla i sin produktion än många konkurrenter

Många av Obducats konkurrenter är betydligt större och mer processdrivna bolag, vilket gör att de har svårare att anpassa sig till kunders specifika behov. Då Obducat är en mindre, och mer flexibel, aktör gör detta att Bolaget kan arbeta närmare kunden, och producera produkter och lösningar som är mer anpassade utefter kundernas krav. Denna fördel gör att Obducat kan ge bättre respons till kunder och ta orders som många konkurrenter skulle bedöma som antingen för små eller för krävande i termer av anpassningskrav. Nackdelen med högre flexibilitet blir samtidigt att det är kostsamt, och de större konkurrenterna kan därför ofta producera sina produkter till lägre kostnader.

7

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Påverkas negativt av Coronaviruset på kort sikt

Obducat är en svensk utvecklare och producent av maskiner som används för att fabricera mikro- och nanostrukturer inom främst industriproduktion. Bolaget grundades år 1989, och har sedan dess byggt upp en stor patentportfölj med över 180 beviljade patent. Historiskt har Obducat varit förlustdrivande, men Bolaget visade på en mycket stark omsättningstillväxt om 158 % för helåret 2019, drivet av en stark orderingång. Obducats förutsättningar för att växa omsättningen framgent bedöms goda, då Bolaget väntas kapitalisera på flera megatrender såsom AR och VR och förnyelsebar energi. Helåret 2020 estimeras påverkas negativt av Corona, men under 2021 förväntas Obducat visa stark tillväxt. Trots en väntat negativ påverkan på Obducat av Coronaviruset under år 2020 så är värderingen fortfarande låg, givet att Obducat är världsledande inom sin nisch. Med detta som bakgrund sätts en P/S målmultipel om 3,0x för år 2020, vilket baserat på estimerad tillväxt och relativvärdering, motiverar ett pris per aktie om ca 1,2 kr i ett Base scenario.

- Megatrender driver efterfrågan på Obducats produkter

Det finns ett flertal globala megatrender som driver ett ökat behov av nanoteknologi, vilket skapar efterfrågan på Obducats produkter. Bland dessa trender finns bland annat det snabba skiftet mot urbanisering, vilket skapar ett behov av smarta städer, de pågående tekniska genombrotten inom Artificiell Intelligens (AI), Augmented Reality (AR), Virtual Reality (VR) och Mixed Reality (MR), samt klimatförändring och resursbrister. Dessa trender berör ett eller flera av Obducats produktområden, vilket tillsammans med en växande underliggande marknad, talar för goda tillväxtmöjligheter för Obducat framgent.

- Estimeras närma sig positivt resultat för helåret 2021

Obducat visade en stark omsättningstillväxt under 2019, men EBIT-marginalen var negativ. Bolaget hade själva som målsättning att nå ett positivt resultat för helåret 2019, men makroekonomisk osäkerhet och en tillbakadragen order gjorde att Bolaget inte nådde sina målsättningar. För helåret 2020, med bakgrund av Coronaviruset, förväntas de makroekonomiska orosmolnen inte lätta, och Obducat estimeras visa en omsättningsminskning om ca 23,3 %. Under år 2021 förväntas efterfrågan på Obducats underliggande marknad dock återigen öka, då makroklimatet bedöms vara mer fördelaktigt. Med detta som bakgrund estimeras Bolaget visa på en omsättningstillväxt om ca 36,4 % under år 2021, och närma sig lönsamhet, med en estimerad EBIT-marginal om -6,4 % under året.

- Obducat är mer flexibla i sin produktion än många konkurrenter

Många av Obducats konkurrenter är betydligt större och mer processdrivna bolag, vilket gör att de har svårare att anpassa sig till kunders specifika behov. Då Obducat är en mindre, och mer flexibel, aktör gör detta att Bolaget kan arbeta närmare kunden, och producera produkter och lösningar som är mer anpassade utefter kundernas krav. Denna fördel gör att Obducat kan ge bättre respons till kunder och ta orders som många konkurrenter skulle bedöma som antingen för små eller för krävande i termer av anpassningskrav. Nackdelen med högre flexibilitet blir samtidigt att det är kostsamt, och de större konkurrenterna kan därför ofta producera sina produkter till lägre kostnader.

7

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

2020 förväntas bli ett starkt år

Obducat är en svensk utvecklare och producent av maskiner som används för att fabricera mikro- och nanostrukturer inom främst industriproduktion. Bolaget grundades år 1989, och har sedan dess byggt upp en stor patentportfölj med över 180 beviljade patent. Historiskt har Obducat varit förlustdrivande, men Bolaget visade på en mycket stark omsättningstillväxt om 158 % för helåret 2019, drivet av en stark orderingång. Obducats förutsättningar för att växa omsättningen framgent bedöms goda, då Bolaget väntas kapitalisera på flera megatrender såsom AR och VR och förnyelsebar energi. För helåret 2020 förväntas omsättningen fortsätta växa drivet av en stark orderbok, och estimeras stiga med 9 %. Med detta som bakgrund sätts en P/S målmultipel om 3,25x för år 2020, vilket baserat på estimerad tillväxt och relativvärdering, motiverar ett pris per aktie om ca 1,8 kr i ett Base scenario.

- Megatrender driver efterfrågan på Obducats produkter

Det finns ett flertal globala megatrender som driver ett ökat behov av nanoteknologi, vilket skapar efterfrågan på Obducats produkter. Bland dessa trender finns bland annat det snabba skiftet mot urbanisering, vilket skapar ett behov av smarta städer, de pågående tekniska genombrotten inom Artificiell Intelligens (AI), Augmented Reality (AR), Virtual Reality (VR) och Mixed Reality (MR), samt klimatförändring och resursbrister. Dessa trender berör ett eller flera av Obducats produktområden, vilket tillsammans med en växande underliggande marknad, talar för goda tillväxtmöjligheter för Obducat framgent.

- Estimeras närma sig positivt resultat för helåret 2020

Obducat visade en stark omsättningstillväxt under 2019, men visade ett negativt EBIT-resultat. Bolaget hade själva som målsättning att nå ett positivt resultat för helåret 2019, men makroekonomisk osäkerhet och en tillbakadragen order gjorde att Bolaget inte nådde sina målsättningar. För helåret 2020 förväntas de makroekonomiska orosmolnen lätta, och Obducat estimeras visa en omsättningstillväxt om ca 9 %. Givet att kostnaderna estimeras öka i en lägre takt än omsättningen så estimeras Obducat visa ett EBIT-resultat om ca -3,3 MSEK för år 2020, jämfört med -12,8 MSEK för räkenskapsåret 2019.

- Obducat är mer flexibla i sin produktion än många konkurrenter

Många av Obducats konkurrenter är betydligt större och mer processdrivna bolag, vilket gör att de har svårare att anpassa sig till kunders specifika behov. Då Obducat är en mindre, och mer flexibel, aktör gör detta att Bolaget kan arbeta närmare kunden, och producera produkter och lösningar som är mer anpassade utefter kundernas krav. Denna fördel gör att Obducat kan ge bättre respons till kunder och ta orders som många konkurrenter skulle bedöma som antingen för små eller för krävande i termer av anpassningskrav. Nackdelen med högre flexibilitet blir samtidigt att det är kostsamt, och de större konkurrenterna kan därför ofta producera sina produkter till lägre kostnader.

8

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Goda möjligheter att kapitalisera på globala megatrender