Josab Water Solutions AB (publ) är ett svenskt företag verksamma inom vattenrening. Bolaget säljer dels större vattenreningsenheter till större operatörer, dels mindre vattenreningsenheter verksamma i driften. Vattenreningen sker genom Josabs egenutvecklade material AqualiteTM, som baseras på mineralen Zeolit. Processen inleds med att vatten trycksätts genom en bädd av Aqualite och förs igenom ett UV-filter. Zeoliten utvinns ur Bolagets gruva i Ungern där produktionen av vattenreningsenheterna även sker. Bolaget är idag primärt verksamma på den indiska marknaden där antalet installerade vattenkiosker under Q2-18 uppgick till 190 stycken. Vidare ska Josab under september 2018 inleda ett testprojekt med Kinesiska vattenmyndigheten. Bolaget arbetar också mot den Östeuropeiska marknaden.

Pressmeddelanden

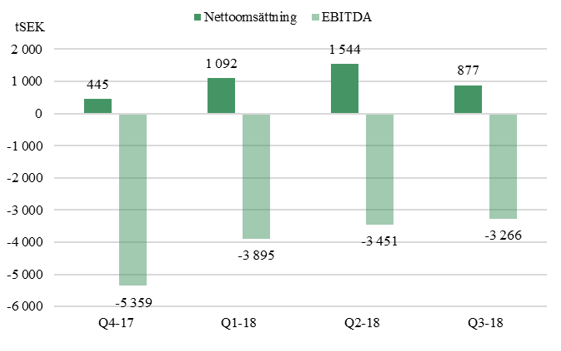

Fortsatt drabbade av pandemin

Kraven kring ekologiska och hållbara produkter inom vattenrening ökar runt om i världen, vilket gynnar Josab. Bolagets senaste kvartalsrapport var rent försäljningsmässigt i linje med våra förväntningar, där Josabs intäkter fortsatt är på blygsamma nivåer. Samtidigt ser vi positivt på att kostnaderna hålls i schack och att det finns ett antal värdedrivare framgent. Josabs möjligheter inom både Kina och Indien kvarstår, parallellt med intressanta möjligheter på både den ungerska och afrikanska marknaden. Pandemin ligger dock fortsatt som en våt filt över verksamheten, vilket leder till förseningar. Utifrån rådande läge väljer vi att behålla vårt värderingsintervall där vi ser ett motiverat värde per aktie mellan 0,7 – 3,3 kr, med 2,2 kr i ett Base scenario.

- Blygsam försäljning…

Under Q2-21 uppgick nettoomsättningen till 802 tSEK (316), vilket i termer av absoluta tal är en blygsam ökning. I Q2-rapporten framgår det att intäkterna är hänförliga till vattenreningsprojektet Mono, samt materialförsäljning i Ungern. Ordern inom Waste Water på 1,4 MSEK, där slutkunden är MONO Ipolyfabric Kft., har blivit delfakturerad under Q2 och resterande del ska faktureras efter leverans under Q3. I Nigeria pågår produktionen av en testenhet för dricksvattenrening där leverans och slutbetalning sker under Q3.

- … men god kostnadskontroll

Sett till de totala rörelsekostnaderna uppgick dessa till 3 854 tSEK (2 761) under Q2-21, motsvarande en ökning om 40 %. De totala rörelsekostnaderna ligger under våra estimat, och sett till årets sex första månader har Josab lyckats minska sina rörelsekostnader jämfört med H1-20. Följaktligen ser vi positivt på att Bolaget har fortsatt att utvecklas med en god kostnadskontroll.

- Finns ett flertal triggers

Vi ser värdedrivare under 2021 i form av ökad försäljning inom primärt marknaderna Ungern, Kina och Indien, samt breddningen inom området för luftrening. Josab bearbetar även den afrikanska marknaden, där testenheten i Nigeria kan ses som ett bevis på att steg tas i rätt riktning. Möjligheterna är intressanta, men på grund av bl.a. administrativa utmaningar väljer vi att från vår sida se den afrikanska marknaden mer som en möjlig extra krydda på sikt. Parallellt med de försäljningsmässiga aktiviteterna har Josab fortsatt att titta på möjligheten att förvärva Clear Industry Ltd, i Kina, där mer information kan komma inom kort.

- Lämnar värderingsintervallet oförändrat

I samband med Q2-rapporten har vi gjort vissa mindre justeringar i våra estimat för åren 2021-2023, där vi dock fortsatt räknar med en god utveckling inom Josabs adresserbara marknader efter att pandemin lättar. Vi väljer därför att behålla vårt senaste värderingsintervall för Josab som sträcker sig mellan 0,7 kr – 3,3 kr.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Ökad efterfrågan på hållbara lösningar

Kraven kring ekologiska och hållbara produkter inom miljöområden, inte minst inom vattenrening, ökar runt om i världen. Effekterna från Covid-19 kommer dessutom troligen att snabba på regleringar och satsningar inom flera miljöområden, vilket kan gynna en aktör som Josab. Bolagets möjligheter inom både Kina och Indien kvarstår, samtidigt som det fortfarande finns intressanta möjligheter på både den ungerska och afrikanska marknaden. Likväl är den rådande pandemin fortsatt en oroande faktor, varför vi antar en något försiktigare ansats i våra prognoser, vilket även påverkar värderingsintervallet. Utifrån rådande läge ser vi ett motiverat värde per aktie mellan 0,7 – 3,3 kr, med 2,3 kr i ett Base scenario.

- Visar hög kostnadskontroll

För Q1-21 hade vi estimerat en omsättning omkring 0,5 till 1 MSEK, vilket kan jämföras med det faktiska utfallet om 0,3 MSEK (0,4). Försäljningen var därmed i underkant av våra estimat, samtidigt som det i termer av absoluta tal inte rör sig om några större belopp. Däremot, sett till rörelsens kostnader, blev vi positivt överraskade. Under Q1-21 uppgick Josabs totala rörelsekostnader till -2,7 MSEK (-4,4), motsvarande en minskning om 39 %. Om vi dessutom jämför med föregående kvartal (Q4-20), där rörelsekostnaderna uppgick till -5,2 MSEK, motsvarar det en minskning om 48 %. Med tanke på det läget som Josab befinner sig i idag, med låg försäljning, är det av stor vikt att bolaget kan utvecklas med en god kostnadskontroll, vilket det med dagens rapport står klart att Josab lyckats med under årets första kvartal.

- Flera kommande triggers

Likt vi tidigare har kommunicerat, vilket även är i linje med vad som framgår i Q1-rapporten, ser vi att värdedrivare och triggers under 2021 finns i form av ökad försäljning inom primärt marknaderna Ungern, Kina och Indien. Josab bearbetar även den afrikanska marknaden, där möjligheterna är intressanta, men på grund av bl.a. administrativa utmaningar väljer vi att från våra sida se detta mer som en möjlig extra krydda på sikt. Parallellt med de försäljningsmässiga aktiviteterna tittar Josab fortsatt vidare på möjligheten att förvärva Clear Industry Ltd, i Kina, verksamma främst inom området för kitchen waste (matavfall). Efter en genomförd legal och finansiell DD-process har en utvärdering skett och Josab är idag i slutskedet av hela denna process. Affären är stor för Josab med många parametrar att hantera, och inom kort ska en uppdatering komma gällande detta projekt.

- Justerat värderingsintervall

I samband med Q1-rapporten har vi gjort vissa nedjusteringar i våra estimat för åren 2021-2023, där vi dock fortsatt räknar med en god utveckling inom Josabs adresserbara marknader. Med hänsyn till förändrade prognoser får detta även en effekt på värderingen, där vårt aktuella värderingsintervall framgår i denna analys.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Möjligheterna kvarstår

Som för de flesta så har 2020 varit ett utmanande år, och så även för Josab. Likväl anser vi fortsatt att Bolagets möjligheter kvarstår inom både Kina och Indien, samtidigt som det fortfarande finns intressanta möjligheter på både den ungerska och afrikanska marknaden. Sedan årsskiftet har aktien fallit med ca 20 %, något vi anser är omotiverat med tanke på att Josab fortfarande har flera parallella spår som fortlöper, vilka enskilt eller tillsammans har potential att utgöra bra värdedrivare i aktien. Pandemin är dock fortsatt ett orosmoln vars främsta risk är att förseningar kan uppstå i de just nu pågående processerna för Josab. Likväl, utifrån rådande läge ser vi ett motiverat värde per aktie mellan 0,8 – 5,0 kr, med 3,3 kr i ett Base scenario.

- Försäljning och kostnader i linje med estimat

Inför Q4-rapporten hade vi estimerat en nettoomsättning om 1,7 MSEK, vilket kan jämföras med det faktiska utfallet om 1,7 MSEK (0,5), motsvarande en tillväxt om ca 270 %. Försäljningen var därmed i linje med våra förväntningar. Likaså presterade Josab ett rörelseresultat i linje med vår prognos, där vi hade utgått från -2,8 MSEK, att jämföra med det rapporterade rörelse-resultatet om -2,9 MSEK. Jämfört med 2019 förbättrade Bolaget sitt resultat väsentligt, även på justerad basis för engångsnedskrivningen om 6,2 MSEK under 2019.

- Afrika kan överraska positivt under 2021

Utöver Josabs aktiviteter inom bl.a. Indien, Kina och Ungern, kan den afrikanska marknaden komma att överraska positivt under år 2021. Senaste tiden har marknaden blivit ett alltmer intressant för Josab, med ett flertal agenter som har börjar komma allt närmare affärer i flera av länderna, där t.ex. en order om 36 tEUR med leverans till Nigeria erhölls under början av mars 2021. I dagsläget lägger vi ingen större vikt vid den afrikanska marknaden i våra finansiella modeller, samtidigt som vi ser potentialen att bli positivt överraskade under året då Josab har möjligheten att kunna öka sin närvaro inom kontinentens olika regioner.

- Affären med Clear Industry är ännu aktuell

Som känt så utvärderar även Josab att förvärva det kinesiska bolaget Clear Industry Ltd. Processen fortgår och till följd av affärens storlek krävs tidsmässiga resurser, där Josab i Q4-rapporten skriver att en uppdatering ska komma inom kort.

- Behåller värderingsintervall för Base scenario

I samband med Q4-rapporten har vi enbart gjort mindre justeringar i våra estimat för åren 2021-2023, där vi fortsatt räknar med en god utveckling inom Josabs adresserbara marknader. Vi väljer därför att behålla vårt tidigare Base scenario, men gör mindre ändringar i vårt Bull- och Bear scenario.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Det bubblar på flera marknader

Det bubblar i både Kina och Indien för Josab, samtidigt som det fortfarande finns intressanta möjligheter på bl.a. den ungerska marknaden. Trots en något stökig höst i spåren av pandemin så anser vi att Josab fortsatt tar steg i rätt riktning, där flera parallella spår fortlöper vilka enskilt eller tillsammans har potential att utgöra bra värdedrivare i aktien. Med god aktivitet i Josabs olika bolag, tecknade partneravtal, nya produktområden och möjliga förvärv finns det en hel del att hålla utkik efter kommande månader. Pandemin är dock fortsatt ett orosmoln vars främsta risk är att förseningar kan uppstå i de just nu pågående processerna för Josab. Utifrån rådande läge ser vi ett motiverat värde per aktie mellan 1,1 – 6,0 kr, med 3,3 kr i ett Base scenario.

- Första AqualiteTM-order levererad till Kina

Josab har nyligen fått en första order om 60 ton på AqualiteTM från det delägda JV-bolaget i Kina, vilket innebär att det tidigare implementerade affärsavtalet mellan Josab och JV-bolaget är igång. Ordern motsvarar ca 1 MSEK i direktförsäljning och 0,2 MSEK i licensintäkter för Josab. Myndigheterna i Kina investerar stora summor i infrastrukturen på landsbygden för att minska inflyttningen till städerna, där rent vatten är en viktig del av denna satsning. Josab och JV-bolaget i Kina ligger således helt rätt i tiden, där de strukturella förutsättningarna är rätt för en potentiellt hög tillväxt.

- Indien är ”tillbaka i matchen”

Indien har drabbats allvarligt av pandemin, vilket fått effekter på Josabs lokala dotterbolag. Trots detta kunde Josab under november meddela att dotterbolaget vunnit en upphandling av 15 vattenkiosker, till ett ordervärde om ca 0,8 MSEK. Vattenreningsenheterna skall klara 500 liter/timme och leverans samt installation av enheterna har påbörjats och beräknas vara klart under januari 2021. Senaste tiden har mycket fokus varit riktat mot Kina och Ungern, och i och med den vunna upphandlingen känns det nu som att Indien är ”tillbaka i matchen”, vilket vi såklart ser positivt på.

- Breddat produktutbud med luftrening

Josab har genom avtal med LightAir breddat sitt produktutbud med luftrening via produkterna IonFlow och CellFlow. Produkterna kommer att tillföras bolaget i Ungern som nu är under uppbyggnad tillsammans med EUROTRADE, vilket skall köpa, marknadsföra och sälja LightAirs hela produktutbud i Ungern och i ett tiotal andra länder i Östra Europa i ett initialt skede.

- Affären med Clear Industry fortgår

Som känt så utvärderar även Josab att förvärva det kinesiska bolaget Clear Industry Ltd. Processen fortgår och till följd av affärens storlek krävs tidsmässiga resurser, där Josab i Q3-rapporten skriver att de inom kort kommer att återkomma med en uppdatering.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Flera järn i elden

Affärsverksamheten i Josabs JV-bolag i Kina håller på att startas upp där strategiska frågor just nu avhandlas mellan parterna. Parallellt med detta har Josab i Ungern ingått flera intressanta pågående projekt, bl.a. i Hyderódog och Szentes, vilka skulle kunna resultera i ytterligare affärsuppdrag i Ungern under kommande kvartal. I slutet av juli signerade dessutom Josab ett Term Sheet avseende förvärv av det Hong Kong-baserade bolaget Clear Industry. Med många järn i elden kan det konstateras att det finns en hel del intressanta händelser att hålla utkik efter i närtid. Utifrån rådande läge ser vi ett motiverat värde per aktie mellan 1,4 – 7,0 kr, med 3,6 kr (3,8) i ett Base scenario.

- Tredje kvartalet snart avklarat

Omsättningen under Q2-20 var som väntat låg och uppgick till 0,3 MESK (0,6), där intäkterna precis som föregående kvartal i år främst var hänförliga till materialförsäljningen i Ungern. Sett till Josabs kostnadsbas uppgick koncernens totala rörelsekostnader till -2,8 MSEK (-5,0), en minskning med 44 % vilket främst berott på lägre konsult- och personalkostnader. I delårsrapporten skriver Josab bl.a. att ”[…] Organisationen kommer under den närmaste tiden att inriktas mer mot försäljning vilket även kan komma att innebära förändringar i organisation”. Vi befinner oss nu i slutet av Q3-20, varpå det återstår ca tre månader av året som kan komma att bli intressanta för Josab.

- Hyderódog i Ungern fortsatt intressant

I Ungern pågår förberedelserna för installationen av ny reningsteknologi i Hyderódog, och under augusti har Josab fått tillträde till anläggningen för utbyte av tekniken, vilket från det datumet beräknades vara klart inom några veckor. Anläggningen kommer med motpartens godkännande användas för marknadsföring gentemot andra anläggningar som har motsvarande eller snarlika problem, d.v.s. stort användande av kemikalier, vilket därmed skulle kunna resultera i fler uppdrag inom detta område och således öka omsättningen för Josab.

- Szentes-ordern kan leda till merförsäljning

En ytterligare tänkbar värdedrivare som kan växa fram i närtid är från den Aqualite-ordern som erhållits från en reningsanläggning i Szentes. Josab skriver att de har identifierat ett 60-tal vattenreningsanläggningar i Ungern, de flesta byggda med EU-bidrag likt den i Szentes. Målsättningen är att konkurrera med nuvarande zeolitmaterial i form av Turbidex, och ta en stor del av detta segment för materialförsäljning med Josabs Aqualite, där Josab bedömer att den totala mängden adresserbart material i dessa anläggningar uppgår till ca 5 000 ton. Om en prissättning per ton Aqualite om 2 000 EUR skulle antas, så skulle det motsvara ca 100 MSEK i potentiell omsättning för Josab.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

I väntan på Kina-nyhet

Spänningen är hög där vi och marknaden sitter på nålar inför nästa besked om status gällande Kina-etableringen. Baserat på vad som framgick i Q1-rapporten är det tänkbart att något kan komma att kommuniceras innan sommaren, vilket i sig kan utgöra en värdedrivare i aktien. Under tiden ska det kommas ihåg att det fortsatt finns potential på den indiska marknaden, där införda regleringar talar för Josabs teknik. Utifrån rådande läge väljer vi att justera vårt värderingsintervall, där vi ser ett motiverat värde per aktie mellan 1,6 – 7,5 kr, med 3,8 kr i ett Base scenario. Vi betonar att nyheter kring etableringen av JV-bolaget i Kina kan komma att få en stor påverkan på bolagsvärderingen på kort sikt, och i sig kan påverka nuvarande värderingsintervall.

- Första kvartalet avklarat – fortsatt fokus på JV-etablering

För Q1-20 redovisade Josab en nettoomsättning om 0,4 MSEK (0,4), där rörelseresultatet (EBIT) uppgick till -4,2 MSEK (-3,8). Precis som för många andra företag så har även Josab påverkats av Covid-19, där effekterna troligen kommer kännas av även under innevarande kvartal (Q2-20). Josab skriver dock i rapporten att de idag är i fas med Bolagets normala verksamhet, och nya projekt beräknas kunna hanteras inom nuvarande organisation och bemanning. Josab ser fortsatt positivt på framtiden och att de ska kunna öka omsättningen kraftigt under innevarande år, där styrelsens prognos är att rörelseresultat för 2020 skall förbättras betydligt jämfört med 2019. Analyst Group antar att Kina-etableringen kommer spela en avgörande roll.

- Både Indien och Kina är intressant i närtid

Josabs arbete för att få ett JV-bolag på plats i Kina har pågått under hela våren och vägen har inte varit helt rak. Utbrottet av Covid-19 och ett kinesiskt nyår har resulterat i en försenad process. Josab skriver dock att alla hinder för registreringen nu är undanröjda och att den pågående konverteringen av Josabs kinesiska dotterbolag till ett JV, och erhållandet av en s.k Business License, är kompletterad från alla inblandade parter. Enligt erhållen information, från handläggare, skall registreringen vara klar innan maj månads utgång. I Indien har ett förbud införts mot användandet av membrantekniken omvänd osmos, vilket idag är den vanligast förekommande tekniken på den indiska marknaden för rening till dricksvatten. Josabs reningsteknik är ett högst aktuellt alternativ vilket ger Josab en gynnsam marknadsposition.

- Uppdaterat värderingsintervall

Då rådande marknadsläge består av en hög grad osäkerhet, något som även påverkar Josabs etablering i Kina som är en viktig hörnsten i bolagsvärderingen, väljer vi att i samband med den här analysuppdatering justera vårt värderingsintervall. Vi ser fortsatt positivt på Josab och anser att det borde finnas mer att hämta från dagens nivåer, där potentiellt närliggande PM kan utgöra bra ”kurstriggers” i aktien.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Corona påverkar även Josab

Josab adresserar ett av världens största hälsoproblem, bristen på rent vatten. Ungefär 2,1 miljarder människor på jorden saknar tillgång till rent vatten, varav ungefär 160 miljoner människor tvingas hämta orent dricksvatten från osäkra källor. Josab verkar på flera marknader, bl.a. på den indiska och kinesiska marknaden där ett licensavtal håller på att implementeras i kombination med etableringen av ett JV-bolag där Josab äger 49 %. I ett Base scenario estimeras Josab till år 2023 nå en omsättning om ca 90 MSEK. Med en multipelvärdering, given kapitalstruktur och en diskonteringsränta om 10 %, erhålls ett nuvärde idag om 5,8 kr (7,0) per aktie i ett Base scenario.

- Q4-19 blev belastat av engångskostnader

För Q4-19 redovisade Josab en nettoomsättning om 0,5 MSEK (0,5), där rörelseresultatet (EBIT) uppgick till -12,3 MSEK (-6,0). Under kvartalet har resultatet i koncernen belastats av en nedskrivning av projekt om 6,2 MSEK, vilket är av engångskaraktär och även kassaflödesneutralt. Justerat för denna post var resultatet under Q4-19 i linje med Q4-18. Josab har flera parallella aktiviteter som pågår i bl.a. Kina, Indien och Ungern och det är viktigt att Bolaget kan förädla dessa aktiviteter till faktisk försäljning så att tillväxten successivt kan öka under 2020 och framåt.

- Processerna i Kina har försenats

Konverteringen av Josabs dotterbolag i Kina till ett JV är försenat men pågår fortsatt. Alla handlingar för konverteringen har lämnats in till myndigheterna, men på grund av ”dubbel otur” i form av dels det kinesiska nyåret, dels utbrottet av coronaviruset, har processen kring konverteringen dragit ut på tiden då myndigheterna förlängt ledigheter samt vid öppnandet hade en lägre bemanning än normalt, av säkerhetsskäl.

- Ökad oro gör att vi sänker värderingintervallet

Många svenska småbolag har länge försökt ta sig an den kinesiska marknaden, en uppgift som är minst sagt utmanande. Josab har tagit stora kliv under 2019, där bedriften kring den etablering som just nu pågår avseende den kinesiska marknaden är imponerande. 2020 har dock börjat tufft, där ett närmast Black Swan-liknande fenomen i form av coronaviruset har skakat världens företag och börser, och är något som inte heller lämnar Josab opåverkat. Till följd av en ökad oro kring den kinesiska marknaden, vilken är en viktig hörnsten i värderingen av Josab, väljer vi att i samband med den här analysuppdatering tillämpa en mer konservativ ansats och sänker därför vårt tidigare värderingsintervall. Vi ser fortsatt positivt på Josab och anser att det borde finnas mer att hämta från dagens nivåer, där vi i ett uppdaterat Base scenario härleder ett nuvärde per aktie om 5,8 kr (7,0).

7

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Har tagit klivet in i Kina

Josab adresserar ett av världens största hälsoproblem, bristen på rent vatten. Ungefär 2,1 miljarder människor på jorden saknar tillgång till rent vatten, varav ungefär 160 miljoner människor tvingas hämta orent dricksvatten från osäkra källor. Josab verkar på flera marknader, bl.a. på den indiska och kinesiska marknaden där ett licensavtal håller på att implementeras i kombination med etableringen av ett JV-bolag där Josab äger 49 %. I ett Base scenario estimeras Josab till år 2023 nå en omsättning om ca 90 MSEK. Med en multipelvärdering, given kapitalstruktur och en diskonteringsränta om 10 %, erhålls ett nuvärde idag om 7 kr per aktie i ett Base scenario.

- Har lyckats etablera sig i Kina

Under början av november stod det klart att de strukturella delarna för JV-avtalet i Kina var på plats, där ledning kommunicerat att de ser större fördelar med det gemensamma bolaget istället för enbart ett rent licensavtal vilket var tanken från början. Ett licensavtal ska dock också implementeras, där JV-bolaget med ensamrätt i Kina ska tillverka, marknadsföra och sälja Josabs teknologi för vattenrening baserad på användandet av Aqualite. För att reglera detta har Josab och JV-bolaget ingått ett licensavtal som då reglerar rätten för JV-bolaget att köpa Aqualite av Josab. Josabs ägarandel om 49 % av JV-bolaget, samt tillförande av Aqualite enligt licensavtalet, ses som en stark värdedrivare under kommande kvartal och år.

- Stort behov av Josabs teknik

Den globala efterfrågan på vatten estimeras öka med 50 % till 2050, vilket minst sagt resulterar i samhällsekonomiska utmaningar. Josab är idag primärt verksamma på den indiska och kinesiska marknaden. I Indien saknar 53 % indragna vattenledningar till sina hem och då vatten är en absolut nödvändighet väntas den ekonomiska tillväxten i Indien leda till en ökad efterfrågan på rent och hälsosamt vatten. Kina är idag världens största stat med en befolkning på knappt 1,4 miljarder invånare, där landet utgör ca 19,5 % av världens befolkning men innehar samtidigt endast 7 % av världens färskvattenreserver. Två tredjedelar av Kinas 660 städer uppskattas att lida av vattenbrist. På dessa marknader, tillsammans med flertalet andra, finns minst sagt ett stort behov av Josabs teknik vilket således kan driva försäljningstillväxten framgent.

- Politiska risker och trögrörliga strukturer

Etablering på den indiska marknaden bedöms som utmanande då processer med lokala myndigheter kan vara utdragna, och de indiska konsumenterna bedöms som konservativa. För att kunna sluta fler avtal gällande vattenkiosker är det därför viktigt att Bolaget når Proof of Concept i Hyderabad och Nagpur. Arbetet i Kina fortlöper än sålänge enligt plan, där frågan blir hur snabbt den förväntade försäljningstillväxten kan komma igång.

8

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Mycket som kan hända i Kina

Josab adresserar ett av världens största hälsoproblem, bristen på rent vatten. Ungefär 2,1 miljarder människor på jorden saknar tillgång till rent vatten, varav ungefär 160 miljoner människor tvingas hämta orent dricksvatten från osäkra källor. Josab verkar på flera marknader, bl.a. i Indien och på den kinesiska marknaden. Gällande Kina pågår just nu förhandlingar om att etablera ett samägt kinesiskt bolag. Värdedrivarna bedöms idag vara en fortsatt expansion i befintliga marknader, där närmast en potentiell etablering i Kina är intressant att följa. I ett Base scenario estimeras Josab till år 2023 nå en omsättning om ca 85 MSEK. Med en multipelvärdering, given kapitalstruktur och en diskonteringsränta om 10 %, erhålls ett nuvärde om 6,5 kr per aktie i ett Base scenario.

- Positiva vindar blåser kring Josab

Sedan Analyst Group för ungefär ett år sedan inledde analysbevakning av Josab, kan vi konkludera att tongångarna från Josab, t.ex. i senaste rapporten samt PM, är några av de mest positiva som Josab skrivit. Det händer minst sagt mycket i verksamheten och på flera av Bolagets olika marknader. Med en stärkt balansräkning och långt gångna affärsförhandlingar gällande Kina, i kombination med en för tillfället hög likviditet i aktien, finns ingredienserna för att motivera ytterligare kursuppgång under hösten 2019. Josab har nyligen även kommunicerat att de ingått LOI om förvärv av ett bolag i Kina, verksamma inom Waste Water Treatment.

- Ska etablera ett samägt bolag i Kina

Upplägget innebär att Josab erhåller en andel av det samägda bolagets resultat, och samtidigt erhåller intäkter från försäljning av Aqualite, samt licensavgift från det gemensamma bolaget, i likhet med tidigare upplägg. Investeringen från Josabs kinesiska parter om 230 MSEK kvarstår, och kommer att realiseras enligt tidigare kommunicerad modell, initialt 14 MSEK, och tre optionsprogram över tre år. Potentialen i en etablering i Kina är minst sagt stor för Josab, vilket i sig skulle ligga till grund för en högre värderingsmultipel. Ett samägt bolag kan ge värdeutväxling hänförligt till både försäljningstillväxt samt via delägarskapet som sådant.

- Stärkt balansräkning minskar den kortsiktiga risken

Med tanke på de marknader Josab verkar på, finns strukturella utmaningar i form av politiska system och trögrörliga myndigheter, något som kan göra att processer drar ut på tiden, då Josab idag inte är ett lönsamt företag utgör detta en tydlig risk. Något som dock sänker den finansiella risken på kort sikt är att tidigare konvertibellån om 25 MSEK helt har konverterats, samt att Josab genomfört en riktad emission om 8,5 MSEK under augusti.

8

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Förlängd finansiering och är nu nära licensavtal i Kina

Josab adresserar ett av världens största hälsoproblem, bristen på rent vatten. Bolaget är idag primärt verksamma i Indien där 53 % av befolkningen inte har vattenledningar in i sina hem. Samtidigt bearbetas den kinesiska marknaden, där ett licensavtal kan bli verklighet under juli 2019. Värdedrivarna bedöms idag vara en fortsatt expansion i Indien tillsammans med ett potentiellt licensavtal i Kina. I ett Base scenario förväntas Josab år 2022 nå en omsättning om ca 50 MSEK. Med en multipelvärdering och en diskonteringsränta om 12 %, erhålls ett nuvärde om 4 kr per aktie i ett Base scenario.

- Är nära licensavtal i Kina – kan bli verklighet nu i sommar

Josab har sedan februari fört en dialog med Beijing Win Fortune Technologies Ltd, samt Global Green Development Capital China Co. Ltd, om en etablering på den kinesiska marknaden av Josabs teknologi. Under juni tillkom informationen att motparten vill göra en större investering i Josab, initialt vid kontraktsskrivandet och sedan över en period om tre år, om totalt upp till 230 MSEK. Den första investeringen, 7 miljoner aktier för 14 MSEK, blir bindande vid kontraktsskrivandet, den övriga delen av investeringen läggs på tre optioner över tre år med pris 6-10 SEK. En investering förutsätter dock att parterna kommer fram till ett underskrivet och för parterna affärsmässigt licensavtal för att bli gällande. Parterna är i avsiktsförklaringen överens om att alla förhandlingar skall vara klara tills den sista juli 2019.

- Miljontals människor brukar vatten från osäkra källor

År 2012 var 748 miljoner människor beroende av vatten från osäkra källor samtidigt som den globala efterfrågan på vatten väntas öka med 50 % till 2050. Josab är ännu primärt verksamma på den indiska marknaden där 53 % av invånarna inte har vattenledningar indraga till sina hem. Då vatten är en nödvändighet väntas den ekonomiska tillväxten leda till en ökad efterfrågan på rent vatten. Josabs kostnader för varje enskild vattenkiosk estimeras uppgå till cirka 15 tSEK per år, motsvarande en försäljning om ca 650 liter/dag. Utifrån tidigare rapporter kan uppskattningar göras som visar en försäljningen om ca 1 000 liter per kiosk och dygn, samtidigt som den maximala kapaciteten är 20 000 liter per dygn. Det innebär att enskilda kiosker snabbt kan täcka sina kostnader samtidigt som kapaciteten ger skalbarhet.

- Politiska risker och trögrörliga strukturer

Med tanke på de marknader Josab verkar på, finns strukturella utmaningar i form av politiska system och trögrörliga myndigheter, något som kan göra att processer drar ut på tiden. Då Josab idag inte är ett lönsamt företag utgör detta en tydlig risk. Något som dock sänker risken på kort sikt är att Josab nyligen förlängt sitt konvertibellån om 25 MSEK, med nya villkor, där lånet nu istället utgår 2020-06-30.

8

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Potentiellt licensavtal i Kina under H1-19 kan få aktien att lyfta

Josab adresserar ett av världens största hälsoproblem, bristen på rent vatten. Bolaget är idag primärt verksamma i Indien där 53 % av befolkningen inte har vattenledningar in i sina hem. Samtidigt bearbetas den kinesiska marknaden, där målsättningen är att ingå ett licensavtal för att etablera Josabs teknik i Kina. Värdedrivarna bedöms idag vara en fortsatt expansion i Indien tillsammans med ett avtal i Kina, vilket skulle kunna vara möjligt under H1-19. I ett Base scenario förväntas Josab år 2022 nå en omsättning om ca 60 MSEK. Med en målmultipel om EV/Sales 7,5x och en diskonteringsränta om 12 %, erhålls ett nuvärde om 4 kr per aktie i ett Base scenario.

- Möjligheter på den kinesiska marknaden

Under januari 2019 kommunicerade Josab att tekniktesterna i Kina erhållit ett officiellt godkännande, och fick i samband med detta en formell förfrågan att påbörja förhandlingar kring ett exklusivt licensavtal, gällande Aqualite™ teknologin för den kinesiska marknaden. Målsättningen nu är att komma fram till ett licensieringsavtal innebärande att partnern marknadsför, tillverkar och säljer Josabs produkter på den kinesiska marknaden. En eventuell etablering i Kina skulle innebära ett signifikant värde för Josab. Det ligger därför till grund för att en högre multipel.

- Miljontals människor brukar vatten från osäkra källor

År 2012 var 748 miljoner människor beroende av vatten från osäkra källor samtidigt som den globala efterfrågan på vatten väntas öka med 50 % till 2050. Josab är primärt verksamma på den indiska marknaden där 53 % av invånarna inte har vattenledningar indraga till sina hem. Då vatten är en absolut nödvändighet väntas den ekonomiska tillväxten leda till en ökad efterfrågan på rent och hälsosamt vatten.

- Låga investeringskostnader och återkommande intäkter ger en skalbar affärsmodell

Josabs kostnader för varje enskild vattenkiosk estimeras uppgå till cirka 15 tSEK per år, motsvarande en försäljning om ca 650 liter per dag. Utifrån tidigare rapporter kan uppskattningar göras som visar en försäljningen om ca 1 000 liter per kiosk och dygn, samtidigt som den maximala kapaciteten är 20 000 liter per dygn. Det innebär att enskilda kiosker snabbt kan täcka sina kostnader samtidigt som kapaciteten skapar en skalbarhet i affärsmodellen. Genomsnittlig försäljning per kiosk estimeras uppgå till över 2 000 liter per dygn 2022.

- Politiska risker och trögrörliga strukturer

Med tanke på de marknader Josab verkar på, finns strukturella utmaningar i form av politiska system och trögrörliga myndigheter, något som kan göra att processer drar ut på tiden. Med tanke på att Josab idag inte är ett lönsamt företag utgör detta en tydlig risk.

8

Värdedrivare

2

Historisk lönsamhet

37

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Analytikerkommentarer

Kommentar på Josabs Q1-rapport

2021-05-20

Josab publicerade idag den 20 maj 2021 sin delårsrapport för årets första kvartal. Följande är våra tankar om rapporten.

- Som väntat var försäljningen låg

- Minskade rörelsekostnader överraskade positivt

- Värdedrivare framgent

För Q1-21 hade vi estimerat en omsättning omkring 0,5 till 1 MSEK, vilket kan jämföras med det faktiska utfallet om 0,3 MSEK (0,4). Försäljningen var därmed i underkant av våra estimat, samtidigt som det i termer av absoluta tal inte rör sig om några större belopp. Däremot, sett till rörelsens kostnader, blev vi positivt överraskade. Under Q1-21 uppgick Josabs totala rörelsekostnader till -2,7 MSEK (-4,4), motsvarande en minskning om 39 %. Om vi dessutom jämför med föregående kvartal (Q4-20), där rörelsekostnaderna uppgick till -5,2 MSEK, motsvarar det en minskning om 48 %. Med tanke på det läget som Josab befinner sig i idag, med låg försäljning, är det av stor vikt att bolaget kan utvecklas med en god kostnadskontroll, vilket det med dagens rapport står klart att Josab lyckats med under årets första kvartal.

Likt vi tidigare har kommunicerat, vilket även är i linje med vad som framgår i Q1-rapporten, ser vi att värdedrivare och triggers under 2021 finns i form av ökad försäljning inom primärt marknaderna Ungern, Kina och Indien. Josab bearbetar även den afrikanska marknaden, där möjligheterna är intressanta, men på grund av bl.a. administrativa utmaningar väljer vi att från våra sida se detta mer som en möjlig extra krydda på sikt. Parallellt med de försäljningsmässiga aktiviteterna tittar Josab fortsatt vidare på möjligheten att förvärva Clear Industry Ltd, i Kina, verksamma främst inom området för kitchen waste (matavfall). Efter en genomförd legal och finansiell DD-process har en utvärdering skett och Josab är idag i slutskedet av hela denna process. Affären är stor för Josab med många parametrar att hantera, och inom kort ska en uppdatering komma gällande detta projekt.

Vi kommer att återkomma med en uppdaterad aktieanalys av Josab.

Kommentar på Josabs Q4-rapport

2021-02-26

Josab publicerade idag den 26 februari 2021 sin delårsrapport för fjärde kvartalet 2020. Följande är våra tankar om rapporten.

- Omsättning och resultat under Q4 i linje med våra estimat

- Kraftigt minskade rörelsekostnader under 2020

- Värdedrivare framgent

För Q4-20 hade vi estimerat en omsättning om 1,7 MSEK, vilket kan jämföras med det faktiska utfallet om 1,7 MSEK (0,5), motsvarande en tillväxt om 240 %, vilket därmed var i linje med våra förväntningar. Likaså presterade Josab ett rörelseresultat i linje med vår prognos, där vi hade utgått från -2,8 MSEK, att jämföra med det rapporterade rörelseresultatet om -2,9 MSEK. Sett till helåret 2020 anser vi att Josab verkligen lyckats utveckla bolaget med en hög kostnadsmedvetenhet. Även om omsättningen för 2020 i stort sett var i linje med 2019, kunde EBT-resultatet förbättras med cirka 11,4 MSEK, från -24,7 MSEK till -13,3 MSEK. Detta anser vi är en mycket stark prestation, och är såklart något vi ser positivt på.

Under 2021 ser vi värdedrivare och triggers i form av ökad försäljning inom primärt marknaderna Ungern, Kina och Indien. Josab bearbetar även den afrikanska marknaden, där möjligheterna är intressanta, men på grund av bl.a. administrativa utmaningar väljer vi att från våra sida se detta mer som en möjlig option på sikt. Parallellt med de försäljningsmässiga aktiviteterna tittar Josab fortsatt vidare på möjligheten att förvärva Clear Industry Ltd, i Kina, verksamma främst inom området för kitchen waste (matavfall). Efter en genomförd legal och finansiell DD-process har en utvärdering skett och Josab är idag i slutskedet av denna process. Affären är stor för Josab med många parametrar att hantera, och inom kort ska en uppdatering komma gällande detta projekt.

Från vår sida kommer vi inom kort att återkomma med en uppdaterad aktieanalys av Josab.

Kommentar på Josabs order i Ungern

2021-02-22

Josab meddelade i fredags förra veckan att Josab Ungern erhållit en order från Indufil Hungária Kft., en affärspartner inom tank- och filterlösningar för industriella ändamål, där Josabs andel av projektet uppgår till ca 1,4 MSEK.

Norbert Udvardi, VD Josab Hungary Kft, kommenterade;

”Projektet innebär ett genombrott inom waste water området för Josab och påvisar återigen på ett nytt användningsområde inom miljöområdet för vår AqualiteTM -teknologi, och vi ser med tillförsikt på det fortsatta samarbetet med vår partner inom flertalet spännande projekt i framtiden”.

Ansvarig analytiker från Analyst Group ger sin kommentar

”Aktien reagerade positivt på nyheten och var som högst upp i 1,20 kr, motsvarande en ökning om 19 % från torsdagens stängning. Därefter handlades aktien ned och i skrivande stund noterar vi ett aktiepris omkring 1,0 – 1,10 kr, vilket även kan jämföras med tidigare nivåer omkring 1,50 kr under december. Med tanke på att, i vår mening, inget har ändrats rent fundamentalt kring bolaget, samt att Josab dessutom kommunicerade en positiv nyhet under januari där en order om 24 ton Aqualite erhölls, anser vi att dagens marknadsvärde omkring 90 MSEK är för lågt. Både Kina och Indien kan komma att bli intressanta marknader under 2021, parallellt med att den ungerska verksamheten fortsätter vinna nya affärer”.

Utdrag från vår senaste aktieanalys av Josab

Det bubblar i både Kina och Indien för Josab, samtidigt som det fortfarande finns intressanta möjligheter på den ungerska marknaden. Trots en något stökig höst i spåren av pandemin så anser vi att Josab fortsatt tar steg i rätt riktning, där flera parallella spår fortlöper vilka enskilt eller tillsammans har potential att utgöra bra värdedrivare i aktien. Med god aktivitet i Josabs olika bolag, tecknade partneravtal, nya produktområden och möjliga förvärv finns det en hel del att hålla utkik efter kommande månader. Pandemin är dock fortsatt ett orosmoln vars främsta risk är att förseningar kan uppstå i de just nu pågående processerna för Josab. Utifrån rådande läge ser vi ett motiverat värde per aktie mellan 1,1 – 6,0 kr, med 3,3 kr i ett Base scenario.

Kommentar på Josabs Q3-rapport

2020-11-27

Josab publicerade idag den 27 november 2020 sin delårsrapport för tredje kvartalet 2020.

- Som väntat var omsättningen låg

- Minskade rörelsekostnader under kvartalet

- Oktober/november har bjudit på flera intressanta händelser

Omsättningen under Q3-20 var som väntat låg och uppgick till 0,2 MSEK (1,3), där intäkterna precis som föregående kvartal i år främst var hänförliga till materialförsäljningen i Ungern. Desto bättre, med tanke på den nivå försäljningen legat på under Q3, är att Josab under kvartalet minskat sin kostnadsbas vilket således bidragit till en lägre burn rate. Under Q3-20 minskade rörelsekostnader till -3,6 MSEK (-5,2), motsvarande en minskning om ca 31 %, vilket vi såklart anser är positivt i dagens läge.

Överlag anser vi dock att kvartalsrapporten i sig för Q3 inte nödvändigtvis är det mest intressanta just nu, utan snarare de senaste veckorna under oktober och november som innehållit flera intressanta nyheter. Den 6 november meddelade Josab de erhållit en order av Aqualite från JV-bolaget i Kina där leverans sker nu under november månad. JV-bolaget, i vilket Josab har en ägarandel om 49 %, ska med ensamrätt i Kina tillverka, marknadsföra och sälja Josabs teknologi för vattenrening baserad på användandet av Aqualite. I linje med vad som tidigare har kommunicerats så erhåller Josab för tillhandahållandet av Aqualite en licensavgift om 300 Euro/ton samt en intäkt om 1 700 Euro/ton såld Aqualite. Total intäkt för Josab är således 2 000 Euro/ton såld Aqualite. I och med ordern om 60 ton, innebär det 102 000 Euro (ca 1,0 MSEK) i rent ordervärde, samt då även en licensintäkt om 18 000 Euro (ca 0,18 MSEK), motsvarande en total försäljningsintäkt om 120 000 Euro (ca 1,2 MSEK) direkt hänförligt till Josab. I och med att Josab äger 49 % i JV-bolaget, så ger denna order en ”dubbeleffekt” i den bemärkelsen att Josab dels innehåller direkta intäkter, dels att ägarandelen i JV-bolaget, vars nästa steg blir att förädla beställningen om 60 ton Aqualite, bidrar till att ge potentiellt ytterligare avkastning för Josabs aktieägare längre fram.

Indien åter i fokus i investeringsidén

Under en längre tid har en stor del av fokuset kring Josab riktats mot aktiviteterna i Kina såväl som i Europa. Josab har dock sedan en längre tid tillbaka varit verksamma i Indien och under november kunde bolaget meddela att Josab Indien deltagit i en upphandling av 15 vattenkiosker, där lämnat anbud vann upphandlingen och tillika ordervärdet som uppgår till ca 0,8 MSEK. Vattenreningsenheterna skall klara 500 liter/timme och leverans samt installation av enheterna har påbörjats och beräknas vara klart under januari 2021. Ordern är ett direkt köp och inkluderar ingen finansiering från Josabs sida.

Vad som är extra intressant att belysa är att nya regler tidigare har införts som förbjuder användningen av RO, vilket en membranteknik som använder stora mängder energi och rent vatten i reningsprocessen, vid TDS-nivåer under 500. RO-tekniken har till idag varit klart dominerande i Indien vad avser vattenkiosker. I Q3-rapporetn skriver Josab att de under 2020 har arbetat med att marknadsföra sin Aqualite-teknik på nya projekt, men även som OEM-leverantörer mot andra bolag inom denna sektor med egna projekt, då Indien är stort och marknaden likaså. ”Vi ser med stor tillförsikt på denna marknad, men även inom andra som avser dricksvatten med RO, och hoppas att regleringen ger oss ett kraftigt uppsving för vår miljövänliga teknologi”, skriver Henry Koskela i sitt VD-ord. Josab har således de regulatoriska förutsättningarna på sin sida för att kunna öka sin försäljning, vilket vi menar att en investerare bör hålla utkik efter under kommande kvartal.

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys av Josab

Analyst Group kommenterar förra veckans AqualiteTM-order

2020-11-10

Josab publicerade förra veckan bl.a. information om att de erhållit en stor order av AqualiteTM från JV-bolaget i Kina, där ordervärdet uppgår till 120 000 Euro, vilket inkluderar en licensavgift om 18 000 Euro, där leverans av ordern kommer ske under november månad.

JV-bolaget, i vilket Josab har en ägarandel om 49 %, ska med ensamrätt i Kina tillverka, marknadsföra och sälja Josabs teknologi för vattenrening baserad på användandet av AqualiteTM. I linje med vad som tidigare har kommunicerats så erhåller Josab för tillhandahållandet av AqualiteTM en licensavgift om 300 Euro/ton samt en intäkt om 1 700 Euro/ton såld AqualiteTM. Total intäkt för Josab är således 2 000 Euro/ton såld AqualiteTM.

I och med ordern om 60 ton, innebär det 102 000 Euro (ca 1,03 MSEK) i rent ordervärde, och som då framgår i PM:et en licensintäkt om 18 000 Euro (ca 0,18 MSEK), motsvarande en total försäljningsintäkt om 120 000 Euro (ca 1,2 MSEK) direkt hänförligt till Josab.

Vidare, i och med att Josab äger 49 % i JV-bolaget, så ger denna order en ”dubbeleffekt” i den bemärkelsen att Josab dels erhåller direkta intäkter, dels att ägarandelen i JV-bolaget, vars nästa steg blir att förädla beställningen om 60 ton AqualiteTM genom användandet av materialet i vattenreningsenheter, bidrar till att ge potentiellt ytterligare avkastning för Josabs aktieägare längre fram. En förenklad liknelse skulle kunna vara att förklara licensavtalet för leveransen av AqualiteTM som att Josab levererar ratten till en bil, för vilket en intäkt erhålls, samt att Josab därefter har 49 % ägarandel i den färdigutvecklade bilen. För Josabs del så kan därmed försäljningen till JV-bolaget få en positiv effekt i dubbel bemärkelse.

60 ton är en omfattande order och enligt tidigare kommunikation kring villkoren i licensavtalet så uppgår den totala minimivolym för de tre första åren till 1 400 ton AqualiteTM, där minimivolymerna är uppdelade på de tre första åren enligt:

- År 1: 200 ton

- År 2: 400 ton

- År 3: 800 ton

I och med att 60 ton har beställts, så skulle det utifrån beräkningsperioden ”År 1” innebära att 140 ton kvarstår, vilket med ovan prissättning skulle motsvara ca 2,8 MSEK i försäljningsintäkter som är direkt hänförliga till Josab. Utifrån minimivolymerna efterföljande år, så innebär det intäkter om ca 8 MSEK och ca 16 MSEK under ”År 2” respektive ”År 3”.

Precis som nämnt ovan så innebär försäljningen till JV-bolaget, med hänsyn till ägandet om 49 %, en option för Josabs aktieägare att erhålla ytterligare värde från försäljningen av denna AqualiteTM till Kina, efter produktion och försäljning av vattenreningsenheter via JV-bolaget.

Kommentar på Josabs Q2-rapport

2020-08-28

Josab publicerade idag den 28 augusti 2020 sin delårsrapport för andra kvartalet 2020. Följande är våra tankar om rapporten.

- Som väntat var omsättningen låg

- Bra kostnadskontroll under kvartalet

- Försäljningsdrivare och ökad tillväxt kan ligga nära

Omsättningen under Q2-20 var som väntat låg och uppgick till 0,3 MSK (0,6), där intäkterna precis som föregående kvartal i år främst var hänförliga till materialförsäljningen i Ungern. Sett till bolagets kostnadsbas uppgick koncernens totala rörelsekostnader till -2,8 MSEK (-5,0), en minskning med 44 % vilket främst berott på lägre konsult- och personalkostnader.

I dagens delårsrapport framgår en intressant formulering som vi skulle vilja belysa lite extra. Josab skriver att ”[…]Organisationen kommer under den närmaste tiden att inriktas mer mot försäljning vilket även kan komma att innebära förändringar i organisation. Eventuella nya projekt kan också kräva förändringar eller andra investeringar, men prövas då från fall till fall.”

Med tanke på att senaste tiden för Josab till hög grad har bestått av vad som skulle kunna sammanfattas som förberedande marknadsarbete, även om en del orders parallellt har erhållits under tiden, har senaste kvartalens försäljningsnivåer varit låga.

Det finns dock ett par närliggande triggers som potentiellt skulle kunna sätta fart på tillväxten, och därmed gå i linje med det uttalandet som ges i rapporten om ökad inriktning mot försäljning. I Ungern har förberedelserna för installationen av ny reningsteknologi i Hyderódog pågått, och under augusti har Josab fått tillträde till anläggningen för utbyte av tekniken, vilket beräknas vara klart inom några veckor. Anläggningen kommer med motpartens godkännande användas för marknadsföring gentemot andra anläggningar som har motsvarande eller snarlika problem, d.v.s. stort användande av kemikalier, vilket därmed skulle kunna resultera i fler uppdrag inom detta område och således omsättningsbidrag.

En ytterligare tänkbar värdedrivare som kan växa fram i närtid är från den Aqualite-ordern som erhållits från en reningsanläggning i Szentes. Vattenanläggningen, vilken byggts med EU-bidrag använder idag en annan zeolit, Turbidex, i reningen, vilket också installerats i många andra motsvarande anläggningar i Ungern. På grund av EU-bidraget får material eller teknik inte bytas ut under en period av 5 år efter byggnationen, vilket nu gått till ända i Szentes, likväl som i många andra städer i Ungern. Josab har under två års tid gjort tester i egen regi, men även tillsammans med en mindre stad med Turbidex i deras vattenreningsanläggning, där Josabs Aqualite jämfördes med Turbidex. Testerna utvisade att Aqualite, p.g.a. annan komposition av mineraler, var hårdare och hade längre livslängd med bättre reningsegenskaper än Turbidex. Josab skriver att de har identifierat ett 60-tal vattenreningsanläggningar i Ungern, de flesta byggda med EU-bidrag, med det konkurrerande materialet i reningsprocessen. Målsättningen är att ta en stor del av detta segment för materialförsäljning med Josabs Aqualite, där bolaget bedömer att den totala mängden material i dessa anläggningar uppgår till ca 5 000 ton. Om man skulle utgå från den prissättning per ton Aqualite om 2 000 EUR som tidigare har kommunicerats i samband med licensavtalet för JV-bolaget i Kina, så skulle 5 000 ton motsvara omkring 100 MSEK i potentiell omsättning för Josab. Josabs utveckling på den ungerska marknaden blir därför mycket intressant att följa under de närmaste månaderna, där de ska bli spännande att se ifall bolaget successivt kan erhålla ytterligare orders för vattenreningsverk.

Vi kommer inom kort att återkomma med en uppdaterad analys av Josab.

Intervju med Josabs VD Henry Koskela i samband med signerat Term Sheet om förvärv av Clear Industry

2020-07-30

Josab Water Solutions meddelade idag den 30 juli 2020 att bolaget har signerat ett så kallat ”Term Sheet” avseende ett förvärv av samtliga aktier i det Hong Kong-baserade bolaget Clear Industry. Bolaget är ett holdingbolag med säte i Hong Kong och har 2 rörelsedrivande dotterbolag i Kina.

Clear Industry bedriver företrädesvis verksamhet inom design och implementering av processanläggningar, EPC-affärer inom industrin för köksavfall, ”Kitchen Waste”, samt inom området för industriellt avfallsvatten, både vad gäller hård- och mjukvara. Bolaget har ca 35 anställda och omsatte år 2019, 35 MRMB, med en nettovinst om 5,2 MRMB. Bolaget har under årets första 6 månader, trots Covid-19, överträffat föregående års omsättning och resultat för perioden. Per dags dato har bolaget en projektorderstock uppgående till mer än 100 MRMB.

Köpeskillingen för förvärvet uppgår till cirka 125 miljoner kinesiska yuan, vilket motsvarar tio gånger bolagets garanterade genomsnittliga årsvinst under de kommande två åren efter tillträdet.

Term Sheet signeringen är ett initialt avtal som beskriver de grundläggande villkoren i affären, vilket sedan följs upp med ett slutgiltigt avtal.

I samband med nyheten så har vi intervjuat Josabs VD Henry Koskela:

Kan du berätta mer om bakgrunden till att ni hittat och valt att fokusera just Clear Industry, vad var det som fångade ert intresse?

Vi har haft 2 kinesiska ledamöter i bolaget som har haft kontroll på detta bolag och dess utveckling. Bolaget passar i Josabs miljöprofil, bolaget hade en ”turn-around” 2019 och potentialen inom bolagets verksamhet ser bra ut.

I PM:et framgår informationen att Clear Industry bedriver verksamhet inom design och implementering av processanläggningar, EPC-affärer inom industrin för köksavfall (Kitchen Waste) samt inom området för industriellt avfallsvatten. Givet att ett köpeavtal kommer på plats, vilka tänkbara synergier ser du mellan Josab och Clear Industry på kort sikt respektive lång sikt?

Eftersom CI även har tekniker för vattenrening inom det industriella området och för kommunala ändamål, ser vi potentiella synergier som kommer att bli mer konkreta under de närmaste månaderna när vi fördjupar oss i bolaget.

Clear Industry verkar befinna sig i en stark tillväxt. Vad har historiskt drivit tillväxten och vilka faktorer ser du kommer kunna fortsätta driva tillväxten framgent?

Inom Kitchen Waste är den största ökningen, och bidragande till detta är statliga regleringar för de större städerna som kräver hantering av denna typ av avfall. Bolaget har etablerat sig på marknaden och via utförda projekt har större kunder kunnat knytas till bolaget vilket återspeglas i en kraftigt ökande orderstock.

År 2019 hade Clear Industry en nettovinstmarginal om nära 15 %. Baserat på deras affärsmodell (samt tänkbara synergier med Josab), hur tror du att förutsättningarna ser ut för att Clear Industry ska kunna bibehålla, eller öka, sin vinstmarginal framöver?

Högre omsättning krävs, vilket starten av 2020 och den stora orderstocken indikerar på, då den totala marknaden inom bolagets affärsområden ökar väsentligt. Självklart skall vikt samtidigt läggas på att bibehålla/öka marginalerna, men detta är ett strategiskt beslut för bolagets styrelse.

Intervju med Peter Fredell, nyvald styrelseledamot i Josab samt kommentar på fortsatta framgångar i Ungern

2020-07-15

I samband med årsstämman den 6 juli 2020 tog vi kontakt med Peter Fredell, nyvald styrelseledamot, för att få höra mer om hans bakgrund och intresse i Josab.

Du har nyligen blivit invald som ledamot i Josabs styrelse. Kan du börja med att berätta lite mer om din bakgrund och dina tidigare erfarenheter?

Jag började som optionsmäklare 1985 och därefter har jag haft en framgångsrik internationell karriär inom investment banking fram till 2011 då jag accepterade jobbet som VD på Seamless som då var listat på First North. Jag tog det bolaget till stora listan och tog bolaget från en värdering på 60 MSEK till som mest 2,8 miljarder SEK. Jag lämnade jobbet som VD på Seamless 2017 och har därefter köpt och sålt ett antal bolag och har sedermera ombetts, och accepterat roller som företagsledare för ett fåtal koncerner, däribland Vimab Holding AB där jag på uppdrag av Scandinavian Creditfund 1 har rollen som VD och Styrelseordförande.

Ett av dina engagemang är som VD i Vimab Holding AB, Josabs enskilt största ägare, som i sin tur ägs av Svenska Kreditfonden AB. Kan du utveckla mer kring hur ni ser på er investering och ert intresse i Josab?

Vi har analyserat Josab och finner både bolaget och sektorn högintressant. Vårt engagemang är därför långsiktigt och vi avser att stötta bolaget framgent och vara aktiva i vår ägarroll.

Baserat på dina tidigare erfarenheter och erhållna kompetenser, hur ser du som styrelseledamot att du kommer att kunna bidra till Josab utveckling framgent?

Jag har stor erfarenhet av att driva börsbolag samt internationella affärer och finans. Jag hoppas därför att mina tidigare erhållna kunskaper kan vara nyttiga för Josab när det gäller att stärka tillväxten både intäktsmässigt och i dess internationella expansion.

Fortsatta framgångar i Ungern

Kort efter årsstämman den 6 juli meddelade även Josab att Josab Hungary Kft, helägt dotterbolag till Josab Water Solution AB, har signerat ett LOI med ungerska DRAMEX Kereskedelmi és Tanácsadó Kft. avseende uppbyggnad av en ny försäljningsorganisation och produktionsanläggning för miljöprodukter, inkluderande vattenreningsanläggningar baserade på Josabs Aqualite-teknologi. I pressmeddelandet framgår det att parterna har för avsikt att bedriva verksamheten inom ramen för ett gemensamt bolag där Josab Ungern äger 51 % av aktierna och DRAMEX resterande 49 %. Bolagets säte förläggs till staden Szerencs, där även Josabs ungerska huvudkontor och produktionsanläggning för AqualiteTM ligger. Projektets totala investering, inkluderande produktionsanläggning, är beräknad till ca 10 miljarder HUF, ca 300 miljoner SEK, och planeras, då området tillhör ett regionalt stödområde i Ungern, till största del att finansieras via statligt stöd samt fördelaktiga statliga banklån i Ungern. Processen för detta påbörjas omedelbart.

Parterna är överens om att registrera det nya bolaget inom 30 dagar från ingånget avtal. Försäljningsaktiviteterna i bolaget påbörjas omedelbart efter registreringen. Målsättningen är att påbörja byggnationen av produktionsanläggningen, så snart statliga stöd och lån beviljats, men inom 12 månader från bolagets bildande.

Analyst Group kommenterar senaste nytt i Josab

2020-06-16

Josab har senaste 2-3 veckorna kommunicerat flera positiva och intressanta nyheter, bl.a. erhållande av ett så kallat Business License i Kina samt stororder av Aqualite i Ungern.

JV-bolag registrerat i Kina

Som vi skrev i vår kommentar i samband med Josabs Q1-rapport under maj så har arbetet för att få ett Joint Venture-bolag på plats i Kina pågått under hela våren och vägen har inte varit helt rak. Utbrottet av Covid-19 och ett kinesiskt nyår uppe på det resulterade i en försenad process. Utifrån vad som framgick i kvartalsrapporten förväntade vi oss att registreringen och konverteringen av Josabs kinesiska dotterbolag till ett JV, samt erhållandet av en s.k. Business License, skulle kunna vara klart innan maj månads utgång. Den 28 maj blev så också fallet där både registrering och licens kom på plats, vilket i praktiken innebär att bolaget har rätt att utveckla, marknadsföra, sälja samt underhålla produkter relaterade till vattenrening. Licensen omfattar också export samt import av material kopplat till vattenreningsindustrin.

Räkneexempel för JV-bolaget i Kina

Bolaget ägs till 49 % av Josab Water Solutions AB, och till 25,5 % vardera av Beijing Win Fortune Technologies Ltd och Global Green Development Capital China Co. Ltd. I vår senaste aktieanalys av Josab framgår ett räkneexempel för att illustrera den potential som finns i och med JV-bolaget, vilket utgår från tillhandahållandet av Aqualite för byggandet av vattenreningsmaskiner.

Räkneexempel: 1 400 ton Aqualite skulle kunna användas för att bygga 2 300 st. S100-maskiner, alternativt 560 st. S500-maskiner. Efter sommaren erhöll Josab en initial order från Sichuan avseende tre S100-maskiner till ett totalt ordervärde om ca 1 MSEK, motsvarande ca 330 000 SEK per S100-maskin. Även om det inte har uttalats något exakt försäljningsmål av maskiner för JV-bolaget, samt hur då JV-bolaget skulle prissätta maskinerna, skulle ändå ett illustrativt räkneexempel kunna göras. Om ett genomsnittligt försäljningspris om ca 330-360 000 SEK per S100-maskin skulle appliceras framgent, så skulle 2 300 S100-maskiner motsvara en omsättning omkring 800 MSEK för JV-bolaget. Baserat på våra tidigare publicerade analyser, kan en bruttomarginal om lägst 50 % per enhet antas, vilket således skulle motsvara ett bruttoresultat omkring 400 MSEK för JV-bolaget. Hur sedan JV-bolagets rörelsekostnader kommer se ut under kommande år, är svårt att säga idag. Likväl kommer 49 % av JV-bolagets resultat att vara hänförligt till Josab, och kan då komma att redovisas som ”resultat hänförligt till intressebolag” i Josabs egna resultaträkning. Detta är såklart ingen prognos, men visar likväl vilken enorm potential som finns i och med Kina-etableringen, utöver själva minimumintäkterna om ca 28 MSEK från licensavtalet. Viktigt att påpeka är även att ovan räkneexempel utgår från minimivolymen om 1 400 ton Aqualite. Det kan rimligen antas att Josab förväntar sig högre volymer, samt att ingen samarbetspartner skulle gå med på nämnda minimivolymer om de inte tror att detta med hög sannolikhet kan nås.

Stororder om 8 ton Aqualite erhållen i Ungern

Josab har under första veckan i juni i Ungern erhållit en order om 8 ton Aqualite som skall installeras i ett vattenreningsverk i staden Szente. Vattenanläggningen, vilken byggts med EU-bidrag använder idag en annan zeolit, Turbidex, i reningen, vilket också installerats i många andra motsvarande anläggningar i Ungern. På grund av EU-bidraget får material eller teknik inte bytas ut under en period av 5 år efter byggnationen, vilket nu gått till ända i Szentes, likväl som i många andra städer i Ungern. Josab har under två års tid gjort tester i egen regi, men även tillsammans med en mindre stad med Turbidex i deras vattenreningsanläggning, där Josabs Aqualite jämfördes med Turbidex. Testerna utvisade att Aqualite, p.g.a. annan komposition av mineraler, var hårdare och hade längre livslängd med bättre reningsegenskaper än Turbidex. Josab skriver att de har identifierat ett 60-tal vattenreningsanläggningar i Ungern, de flesta byggda med EU-bidrag, med det konkurrerande materialet i reningsprocessen. Målsättningen är att konkurrera och ta en stor del av detta segment för materialförsäljning med Josabs Aqualite, där bolaget bedömer att den totala mängden material i dessa anläggningar uppgår till ca 5 000 ton.

”Om man skulle utgå från den prissättning per ton Aqualite om 2 000 EUR som tidigare har kommunicerats i samband med licensavtalet för JV-bolaget i Kina, så skulle 5 000 ton motsvara omkring 100 MSEK i potentiell omsättning för Josab. Utöver pågående Kina-etablering anser vi därför att den ungerska marknaden är mycket intressant där de ska bli spännande att se ifall Josab successivt kan erhålla ytterligare orders för vattenreningsverk”, säger ansvarig analytiker på Analyst Group.

Kommentar på Josabs Q1-rapport

2020-05-22

Josab publicerade tidigare i veckan sin delårsrapport för första kvartalet 2020. Följande är våra tankar och en kort sammanfattning av rapporten.

Omsättningen under Q1-20 uppgick till 0,4 MSK (0,4), där intäkterna som väntat var främst hänförliga till materialförsäljning i Ungern. Sett till bolagets kostnadsbas uppgick koncernens totala rörelsekostnader till -4,4 MSEK (-4,2), där den marginella ökningen i huvudsak beror på ökade kostnader för juridisk rådgivning, vilket Analyst Group antar är relaterat till Josabs pågående etablering i Kina. Precis som för många andra företag så har även Josab påverkats av Covid-19, där effekterna troligen kommer kännas av även under innevarande kvartal (Q2-20). Josab skriver dock i rapporten att de idag är i fas med bolagets normala verksamhet, och nya projekt beräknas kunna hanteras inom nuvarande organisation och bemanning. Josab ser fortsatt positivt på framtiden och att de ska kunna öka omsättningen kraftigt under innevarande år, där styrelsens prognos är att rörelseresultat för 2020 skall förbättras betydligt jämfört med 2019.

Registrering i Kina kan vara klar innan maj månads utgång

Josabs arbete för att få ett Joint Venture-bolag på plats i Kina har pågått under hela våren och vägen har inte varit helt rak. Utbrottet av Covid-19 och ett kinesiskt nyår uppe på det har resulterat i en försenad process. Josab skriver dock att alla hinder för registreringen nu är undanröjda och att den pågående konverteringen av Josabs kinesiska dotterbolag till ett JV, och erhållandet av en s.k Business License, är kompletterad från alla inblandade parter. Enligt erhållen information, från handläggare, skall registreringen vara klar innan maj månads utgång.

Status i Indien

Senaste tiden har det av naturliga skäl blivit mycket fokus på den kinesiska marknaden och Josabs etablering där. Likväl ska det inte glömmas bort att det fortfarande finns en mycket stor potential för Josabs vattenreningsteknik i Indien, ett land som har stora problem med brist på rent dricksvatten. Till exempel saknar över 50 % av Indiens ca 1,3 miljarder invånare indragna vattenledningar till sina hem. I sitt VD-ord i Q1-rapporten lyfter Henry Koskela fram en viktig händelse i Indien som kan gynna Josab i närtid:

”En stor, och för Josab viktig, förändring i Indien är ett förbud mot användandet av membrantekniken omvänd osmos (RO), då tekniken slukar stora mängder renat vatten i reningsprocessen. Tekniken är den vanligast förekommande på indiska marknaden för rening till dricksvatten. Vår AqualiteTM baserade reningsteknik är en av få konkurrerande tekniker inom flera området för dricksvatten, exempelvis ATM´s. Josab har under nedstängningen [till följd av Covid-19] identifierat bolag inom detta område, som kontaktats för att erbjudas tekniksamarbete i någon form framöver. Flera svar har erhållits och vi ser med stor förhoppning fram emot fortsättningen av detta arbete efter att nedstängningen hävts.”

Vi kommer inom kort att återkomma med en uppdaterad analys av Josab.

Intervju med Josabs VD Johan Gillgren i samband med bolagets Q4-rapport

2020-03-02

Josab Water Solutions publicerade den 28 februari 2020 sin delårsrapport för fjärde kvartalet 2019, i samband med den intervjuade vi bolagets VD Johan Gillgren.

Under fjärde kvartalet uppgick nettoomsättningen till nära 0,5 MSEK, och i rapporten skriver ni att ni är positiva till att kunna öka omsättningen kraftigt under kommande år. Kan du utveckla mer hur strategin kring den tillväxtresa ser ut och vad man som investerare kan förvänta sig?

Vi ser en förväntad ökning av omsättningen på flera marknader.

I Kina kommer det indirekt genom ägande i JV-bolaget, och direkt via försäljning av AqualiteTM till JV-bolaget, samt eventuell annan försäljning som genereras via JV-bolaget, som har en exklusiv rätt till hela Kina marknaden.

I Indien är vi optimistiska om att det tidigare nedlagda arbetet, tillsammans med nya regler för vattenmarknaden, inte minst ett förbud av membrantekniker som slukar väldigt mycket rent vatten i reningsprocessen, samt har andra påvisade problem, ex RO, Reversis Osmosis förbjuds vid produktion av dricksvatten. Detta kommer med all sannolikhet att öppna möjligheter för Josabs AqualiteTM teknik, som är beprövad och inte har motsvarande problem. Detta arbete pågår och vi ser mycket positivt på detta.

I Ungern har vi inte bara vår materialförsörjning och R&D utan även en marknad för både material och maskinförsäljning, vilket inkluderar flera grannländer. Vi ser en stor potential baserat på de utförda tester och utveckling som skett under senare år, och kommer att intensifiera arbetet med försäljning på denna marknad.

Vi arbetar även med andra marknader och trots långa ledtider har vi förhoppning om något projekt redan under 2020 genom detta arbete.

Vilken eller vilka faktorer är viktigast för att ni ska nå positivt kassaflöde?

Förutom från finansiella transaktioner, är det genom en ökad försäljning inom de områden som beskrivits ovan. Målet är givetvis att nå positivt kassaflöde för den operativa verksamheten så snart som möjligt.

Ni visar på ett sämre resultat än jämförbar period förra året, vad för kostnader har ni tagit och förväntas dessa att vara av återkommande karaktär?

Det försämrade resultatet i koncernen avser en nedskrivning av projekt om 6,2 Msek, vilket är av engångskaraktär och kassaflödesneutralt. Utan denna post var resultatet för 2019 ca 0,6 Msek bättre i koncernen jämfört med 2018.

För moderbolaget är det en nedskrivning av aktier i dotterbolag om 12,2 Msek som belastar resultatet Q4, vilket skett av försiktighetsskäl och efter diskussion med bolagets revisorer, också av engångskaraktär och kassaflödesneutralt. Resultatet utan denna post för 2019 var i princip samma som för 2018.

Ni skriver i rapporten att ni kontinuerligt ser över ert likviditetsbehov, ”beroende på projektens utveckling samt utfallen av befintliga finansieringsförslag, kan det inte uteslutas att bolaget, för att fortsätta verksamheten, kan behöva ta in extern finansiering för att säkerställa bolagets fortsatta drift”. Hur ser ni på ert finansieringsbehov under 2020 och fram till positivt kassaflöde?

Denna skrivning är regulatorisk då alla bolag skall kunna redogöra för sin likviditetsprognos för 12 månader framåt. Från dagens situation med avdrag för budgeterad burn-rate, intäkter, finansieringar som förfaller inom perioden med tillägg för eventuella klara nya finansieringar. Detta är således någonting som sker regelbundet och ingen speciell dramatik just för denna rapport.

Kommentar inför Josabs Q4-rapport

2020-02-27

Josab publicerar imorgon den 28 februari 2020 sin delårsrapport för fjärde kvartalet 2019. Följande är våra tankar inför rapporten.

”I rapporten imorgon är vårt fokus helt klart på Johans Gillgrens VD-ord och senaste nytt gällande Kina. I början av februari meddelade Josab att konverteringen av Josabs kinesiska dotterbolag till ett Joint Venture fördröjts på grund av virusproblemen i Kina, där myndigheten som är involverad i konverteringen, och utgivandet av affärslicensen, beslöts det att förlänga ledigheten till den 10 februari på grund av situationen. Utbrottet av coronaviruset har inte heller gått börsen som helhet obemärkt förbi, exempelvis är svenska börsen på en vecka ner cirka 8-9 % i skrivande stund. I rapporten imorgon hoppas vi få mer information från Josab kring hur nuvarande tidsplan ser ut, och hur de själva bedömer läget i Kina och hur det påverkar bolagets etablering”, säger ansvarig analytiker på Analyst Group.

I samband med rapporten kommer vi att återkomma med en uppföljande kommentar.

Uppföljning på Josabs Q3-rapport

2019-11-15

Josab publicerade idag den 15 november 2019 sin delårsrapport för tredje kvartalet 2019. Följande är en kort sammanfattning av rapporten.

Tankar om att växa via förvärv

I rapporten skriver Josab att de löpande tittar på att växa genom förvärv. För att göra det krävs såklart att man hittar rätt bolag och gör rätt värderingar, där flera parametrar måste tas i beaktande. I och med Kina-avtalet uppnår Josab en helt annan finansiell styrka i bolaget, något som skulle kunna möjliggöra andra typer av förvärv framgent.

Status i Indien

Senaste tiden har det av naturliga skäl blivit mycket fokus på den kinesiska marknaden och Josabs etablering där. Likväl ska det inte glömmas bort att det fortfarande finns en mycket stor potential för Josabs vattenreningsteknik i Indien, ett land som har stora problem med brist på rent dricksvatten. Gällande utvecklingen i Indien håller Josab just nu på med en större utvärdering, då mellersta delarna av landet, inklusive Hyderabad, drabbats av den värsta monsunperioden på mer än tio år vilket drabbat Josabs kioskprojekt kraftigt. Vi ser fram emot, och hoppas på, mer information kring detta inom en snar framtid.

Analyst Groups kommentar på Kina-avtalet samt intervju med VD Johan Gillgren

Läs gärna vårt inlägg från igår (14/11) där ansvarig analytiker kommenterar Josabs Kina-affär samt att en kortare textintervju presenteras med VD Johan Gillgren. Läs här.

I ljuset av ny information kring bl.a. Kina-avtalet kommer vi inom kort att återkomma med en uppdaterad analys.

Kommentar på Kina-avtal samt intervju med VD

2019-11-14

Josab publicerade igår den 13 november 2019 den efterlängtade kallelsen till extra bolagsstämma, med information kring avtalen för etableringen i Kina.

Sammanfattning av JV-bolaget

Ägarstruktur (%):

- Josab Water Solutions AB (”Josab”): 49 %

- Beijing Win Fortune Technologies Ltd (”WF”): 25,5 %

- Global Green Development Capital Management Beijing Ltd (“GGDC”): 25,5 %

WF och GGDC kommer kapitalisera JV-bolaget med ca 1,040,000 RMB kontant. Josab står för det tekniska kunnandet, som på sikt kommer att överföras på lokal personal, utveckling och R&D.

Sammanfattning av Licensavtalet

JV-bolaget ska med ensamrätt i Kina tillverka, marknadsföra och sälja Josabs teknologi för vattenrening baserad på användandet av Aqualite. För att tillhandahålla Aqualite, erhåller Josab en licensavgift om 300 euro/ton samt en intäkt om 1 700 euro/ton såld Aqualite. Total intäkt för Josab är således 2 000 euro/ton såld Aqualite.

Den totala minimivolym för de tre första åren är 1 400 ton Aqualite, vilket utifrån nämnd prissättning och period således skulle motsvara en total intäkt om ca 30 MSEK för Josab. Minimivolymerna är uppdelade på de tre första åren enligt:

- År 1: 200 ton, vilket skulle motsvara en intäkt om ca 4 MSEK för Josab

- År 2: 400 ton, vilket skulle motsvara en intäkt om ca 8 MSEK för Josab

- År 3: 800 ton, vilket skulle motsvara en intäkt om ca 16 MSEK för Josab

Notera dock att minimikravet är att 50 % måste uppfyllas årligen, men när tre år har gått ska totalt 100 % ha köpts och levererats. Totala avtalstiden är fem år, med en förlängning om två år vid utebliven uppsägning av avtalet.

Ansvarig analytiker kommenterar om ytterligare potential

”I gårdagens kallelse framgick informationen att 1 400 ton Aqualite skulle kunna användas för att bygga 2 300 st. S100-maskiner, alternativt 560 st. S500-maskiner. Efter sommaren erhöll Josab en initial order från Sichuan avseende tre S100-maskiner till ett totalt ordervärde om ca 1 MSEK, motsvarande ca 330 000 SEK per S100-maskin. Även om det inte har uttalats något exakt försäljningsmål av maskiner för JV-bolaget, samt hur då JV-bolaget skulle prissätta maskinerna, skulle ändå ett illustrativt räkneexempel kunna göras. Om ett genomsnittligt försäljningspris om ca 330-360 000 SEK per S100-maskin skulle appliceras framgent, så skulle 2 300 S100-maskiner motsvara en omsättning omkring 800 MSEK för JV-bolaget. Baserat på våra tidigare publicerade analyser, kan en bruttomarginal om lägst 50 % per enhet antas, vilket således skulle motsvara ett bruttoresultat omkring 400 MSEK för JV-bolaget. Hur sedan JV-bolagets rörelsekostnader kommer se ut under kommande år, är svårt att säga idag. Likväl kommer 49 % av JV-bolagets resultat att vara hänförligt till Josab, och kan då komma att redovisas som ”resultat hänförligt till intressebolag” i Josabs egna resultaträkning. Detta är såklart ingen prognos, men visar likväl vilken enorm potential som finns i och med Kina-etableringen, utöver själva minimumintäkterna om ca 30 MSEK från licensavtalet. Viktigt att påpeka är även att ovan räkneexempel utgår från minimivolymen om 1 400 ton Aqualite. Det kan rimligen antas att Josab förväntar sig högre volymer, samt att ingen samarbetspartner skulle gå med på nämnda minimivolymer om de inte tror att detta med hög sannolikhet kan nås”, säger ansvarig analytiker på Analyst Group.

Att aktien sjunker idag känns omotiverat, även om dagens orderflöde möjligen kan viska om att mer ”kortsiktiga händer” försvinner ur aktien. Samtidigt ska det ej glömmas att en direktinvestering ska göras om 7 miljoner aktier á 2 SEK, enligt tidigare avtal, vilket tillsammans med framtida tänkta optionsinlösen av Serie 1-3, medför en utspädningseffekt för befintliga ägare.

”När teckningsoptioner förhandlas ligger det såklart i både utställarens och innehavarens intresse att nivån för optionsinlösen sätts på en nivå som båda parter med god sannolikhet tror kan uppnås, helst med bra marginal. Angivna nivåer för teckningsoptionerna kan således ses som en illustrativ värdetrappa som båda parter tror att Josab minst kan uppnå, vilket innebär att aktien ska stå i minst 6 kr om ett år, 8 kr om två år och 10 kr om tre år. Hur aktien väl utvecklas återstår såklart att se”, avslutar ansvarig analytiker.

Intervju med Johan Gillgren, VD på Josab

Ni har nu träffat ett fullständigt avtal i Kina. Hur ser du på framtiden i Kina och på andra marknader kortsiktigt?