Syncro Group AB (publ) är noterade på Spotlight Stock Market under SYNC B. Syncro Group investerar i verksamheter som är en del av att forma den nya digitala ekonomin och möjliggör samarbete mellan människor och varumärken – via tech. Idag består koncernen av dotterbolagen CUBE, Collabs, Gigger och Happyr.

Pressmeddelanden

Har lagt grunden för tillväxt

Under Q1-24 har Syncro Group (”Koncernen”) fortsatt att exekvera på tillväxtstrategin som lanserades under Q4-23 genom ett ökat antal ingångna partneravtal på global basis. Under kommande kvartal förväntar Analyst Group att Syncro Group kan kapitalisera på dessa avtal och således vända den negativa omsättningstrenden. Givet detta i kombination med minskade kostnader ser vi att det finns utrymme för en uppvärdering av Syncro Group. Utifrån vår senast aktuella helårsprognoser för 2024-2025 och en applicerad P/S-multipel om 0,8x, härleder vi ett värde per aktie om 0,07 kr (0,26) i ett Base scenario, vilket primärt är hänförlig till ett ökat antal aktier från teckningsoptioner av serie TO 6 och den riktade emissionen i juni år 2024, men också något lägre estimerad omsättningstillväxt och värderingsmultipel.

- Förutsättningar för tillväxt framgent

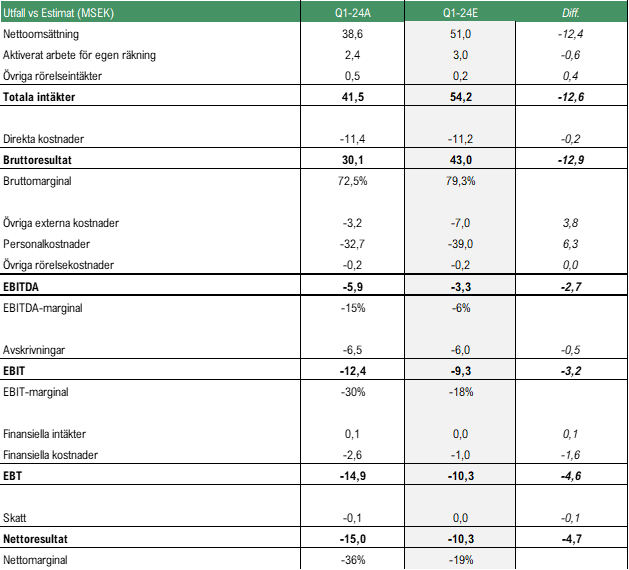

Nettoomsättningen under Q1-24 uppgick till 38,6 MSEK (46,0), motsvarande en negativ tillväxt om 16 % Y/Y. Vad gäller omsättningen var detta något under vår prognos, där vi hade estimerat 51 MSEK i omsättning. Det lägre utfallet jämfört med vårt estimat antas vara hänförligt till att Syncro Group ännu inte har hunnit kapitalisera fullt ut på de nyligen ingångna partneravtalen. Samtidigt anser Analyst Group att det finns goda möjligheter för ökad omsättning framgent genom att Koncernen har exekverat på den tillväxtstrategi som lanserades under Q4-23 genom ett ökat antal partner-skap med byråer över hela Europa, vilket förväntas positionera Collabs för tillväxt.

- Minskade kostnader medförde förbättrat resultat

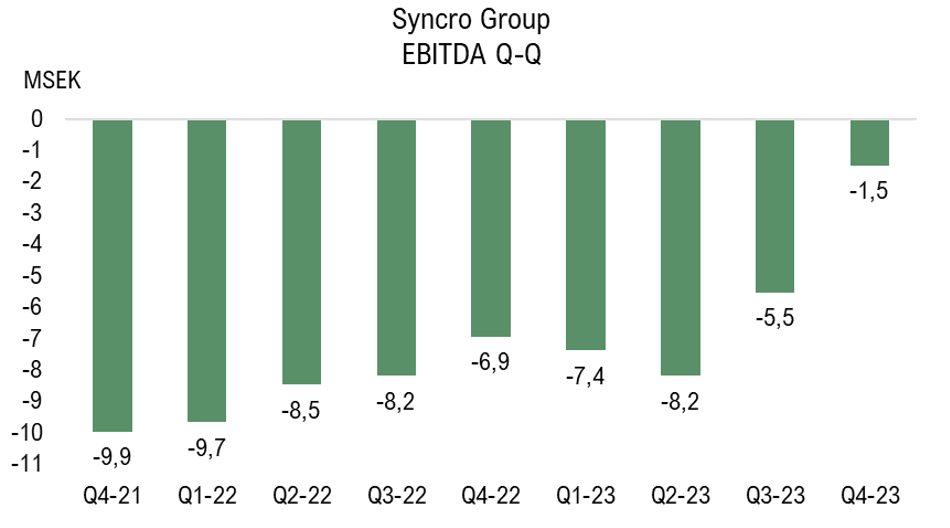

Avseende lönsamheten så är det tydligt att Syncro Groups lönsamhetsfokus har burit frukt genom minskade rörelse-kostnader. De externa kostnaderna minskade med 51 % och personalkostnaderna, exklusive kostnader hänförliga till Giggers utbetalning av kundernas faktura som bokförs under personalkostnader, minskade med 25 %, något som medförde att EBITDA-resultatet förbättrades med 19 % och uppgick till -5,9 MSEK (-7,4). De minskade kostnaderna förväntas kunna skapa en operativ hävstång vid en försäljningsökning, vilket mynnar ut i en förväntad förbättrad lönsamhet framgent. Analyst Group estimerar att Syncro Group kan stärka lönsamheten under år 2024 och leverera ett positivt EBITDA-resultat om 1,5 MSEK.

- Uppdaterat värderingsintervall

Utifrån de redovisade siffrorna för Q1-24 har justeringar genomförts avseende våra prognoser för Syncro Group, vilket medfört en något lägre estimerad omsättningstillväxt framgent samt en något lägre värderingsmultipel med hänsyn till detta. Därtill har vi utgått från antalet aktier efter nyttjande av TO 6 samt den riktade emissionen i juni år 2024, vilket sammantaget medför ett justerat värde per aktie i samtliga scenarion i denna analysuppdatering.

6

Värdedrivare

2

Historisk lönsamhet

6

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Visar tecken på stigande lönsamhet

Även om tillväxten avtog under sista kvartalet 2023 ser vi att Syncro Group (alt. ”Koncernen”) har tagit ytterligare ett kliv upp på stegen mot en mer uthållig lönsamhet. Kostnadsbesparingarna har gett effekt och vi räknar med att Koncernen kommer att fortsätta minska sin kostnadsmassa även under 2024, bl.a. genom mer yteffektiva lokaler såväl som att företrädesemissionen ska lätta balansräkningen och därmed minska Syncro Groups räntekostnader, vilka uppgick till 3,6 MSEK under helåret 2023. Givet att den operativa utvecklingen kan fortsätta på samma vis även under 2024 ser vi att det finns utrymme för en uppvärdering av Syncro Group. Utifrån vår senast aktuella helårsprognoser för 2024-2025 och en applicerad P/S-multipel om 1x, samt med hänsyn till emissionen, härleder vi ett värde per aktie om 0,26 kr i ett Base scenario.

- Omsättning i linje med estimat

Under det fjärde kvartalet 2023 uppgick nettoomsättningen till 55,0 MSEK (60,0), motsvarande en negativ tillväxt om 8 % Y/Y, med ett EBITDA-resultat för hela Koncernen om -1,5 MSEK (-8,9). Vad gäller omsättningen var detta helt i linje med vår prognos i ett Base scenario, där vi hade räknat med just 55 MSEK i omsättning.

- Operativ lönsamhet

På EBITDA-nivå överraskade dock Syncro Group där vi i ett Base scenario hade räknat med -5 MSEK i resultat, vilket koncernen således överträffade. Vi ser såklart mycket positivt på att EBITDA-resultatet ökade med 83 % Y/Y, där den primära drivaren har varit ett ökat intresse från marknaden, såväl som att den tidigare implementerade tillväxtstrategin har gett effekt i termer av bl.a. lägre kostnader. Vidare, om vi exkluderar de kostnader som är hänförliga till moderbolaget och enbart utgår från Koncernens operativa dotterbolag, uppgick resultatet till +2,8 MSEK (-1,5), motsvarande en förbättring om 290 %. Vi ser det som ett tydligt tecken på en stigande lönsamhet och möjlig början till en uthållig trend.

- Justerat värde per aktie till följd av emissionen

Utifrån nuvarande estimat samt tillämpade värderingsantaganden i denna analysuppdatering upprepar vi vårt motiverade bolagsvärde på 2024 års prognos i ett Base scenario. Med hänsyn till den kapitalstruktur som kommer att gälla efter att företrädesemissionen avklarats, där vi antar en konservativ teckningsgrad om 50 %, översätts detta till ett motiverat värde per aktie om 0,26 kr. Detta är i termer av värde per aktie lägre än i vår analys från i november, vilket dock enbart är en teknisk justering till följd av ett ökat antal aktier efter företrädesemissionen, då vi som nämnt behåller vårt tidigare motiverade bolagsvärde i absoluta tal för Syncro.

6

Värdedrivare

2

Historisk lönsamhet

6

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Siktar på lönsamhet nästa år

Syncro Group (alt. ”Koncernen”) har presenterat sin Q3-rapport och meddelade i samband med det en ny tillväxtstrategi, vilken bl.a. innebär att Koncernen kommer att rikta sig till fler segment och därmed öppna upp ytterligare intäktsströmmar. Det kommer att öka sannolikheten för att Syncro Group ska kunna realisera den potential och skalbarhet som finns inom koncernens plattform. Vad gäller målet om lönsamhet tar Koncernen fortsatt kliv framåt och nuvarande målsättning är att visa svarta siffror under nästa år. Utifrån uppdaterade helårsprognoser för 2023-2025 och en applicerad P/S-multipel upprepar vi vårt värde per aktie om 0,4 kr i ett Base scenario för Syncro Group.

- Tar steg framåt mot svarta siffror

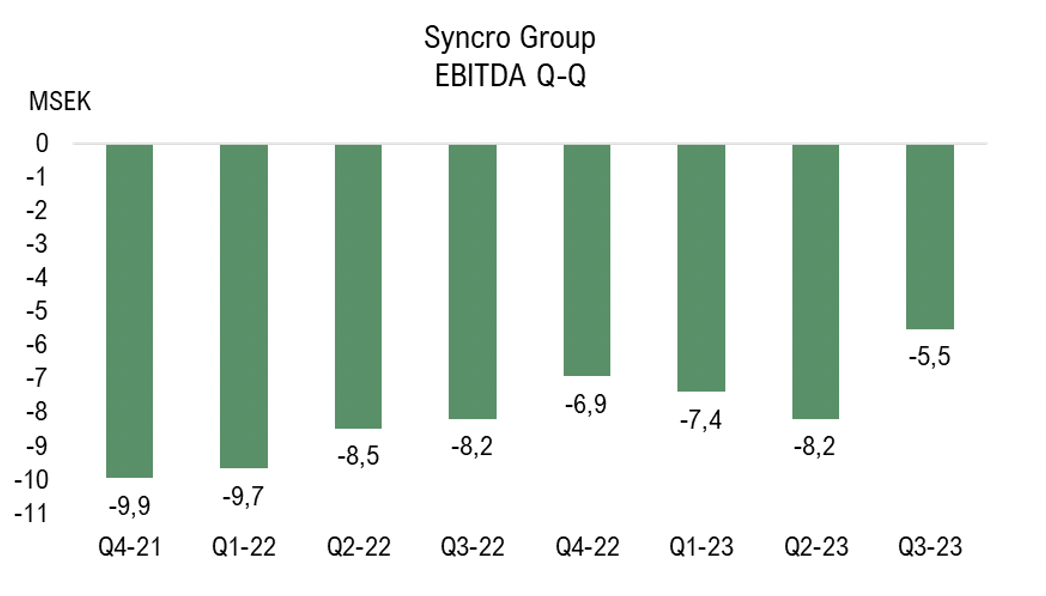

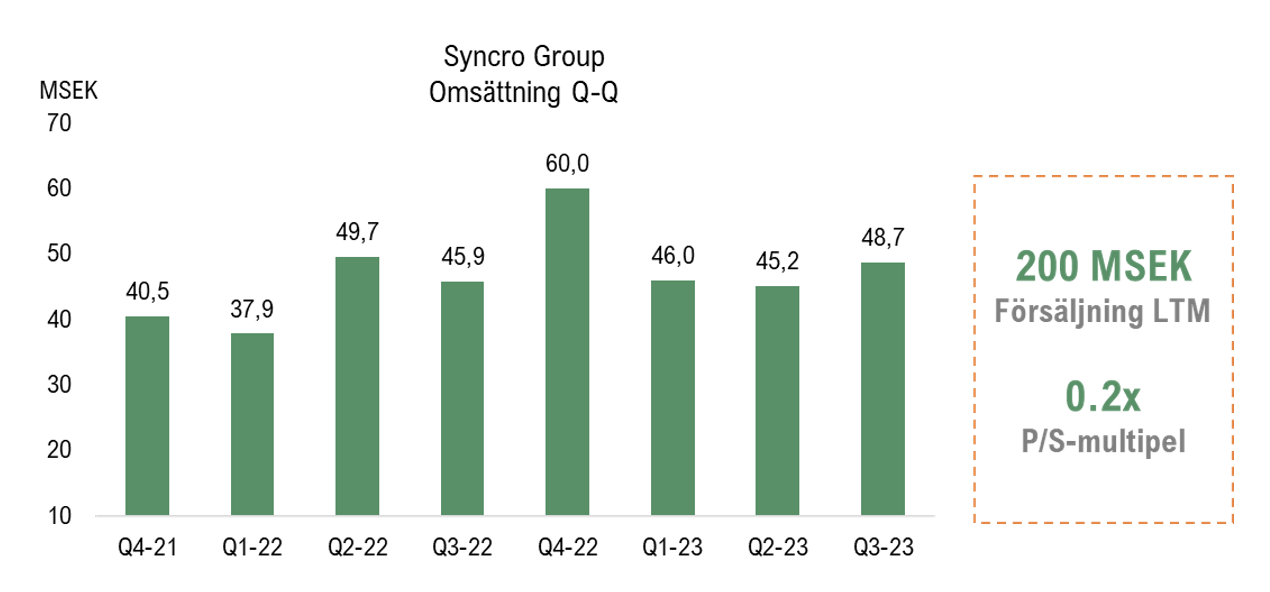

Under årets tredje kvartal uppvisade Syncro Group en tillväxt om 6 % där den totala nettoomsättningen uppgick till 48,7 MSEK (45,9). Bruttomarginalen var fortsatt hög och uppgick till ca 76 % (81), även om det var något lägre än under jämförbar period 2022. I kombination med en fortsatt minskad kostnadsbas gjorde det att Koncernen som helhet uppvisade ett, om än fortfarande negativt, förbättrat EBITDA-resultat om -5,5 MSEK (-8,2). Under kvartalet har Syncro Group tagit beslut om nedskrivning av goodwill motsvarande 30,2 MSEK, vilket avser ca 90 % av det kvarvarande goodwill-värdet avseende det tidigare förvärvet av Happyr. Detta gav således upphov till ett kraftigt försämrat netto-resultat, men är samtidigt inte något som är av kassaflödes-påverkande karaktär.

- Besparingsprogrammen börjar ge resultat

I Q3-rapporten skriver Syncro Group att de tidigare initierade besparings- och effektivitetsaktiviteter som har genomförts har fått en tydligt positiv effekt genom fortsatt lägre kostnader. I takt med att kostnadsdrivande avtal och åtaganden löper ut så sjunker kostnaderna ytterligare och enligt Koncernen bedöms åtgärderna ge full effekt under år 2024. En minskad kostnadskostym i kombination med den skalbara tillväxtstrategi som Syncro Group har presenterat ska bana väg för ett positivt rörelseresultat. Vidare använder nu även Collabs Gigger för utbetalning för Influencer-benet, vilket kommer att öka och således skapa synergier inom de tre befintliga bolagen inom Koncernen.

- Upprepar värderingsintervallet

Q3-rapporten var försäljningsmässigt något svagare än vad vi hade räknat med, samtidigt som vi kan se tecken, i linje med den föregående Q1- och Q2-rapporten, på att Syncro Group är på rätt väg vad gäller att minska förlusten och närma sig lönsamhet. Exempelvis var Syncro Group enligt uppgifter från Koncernen nästintill lönsamma under september månad. På helårsbasis behöver vi dock justera den förväntade försäljnings- och resultattillväxten, där vi dock fortsatt räknar med att Syncro Group ska kunna växa i bra takt kommande år. I samband med denna analysuppdatering väljer vi att lämna vårt värderingsintervall oförändrat i samtliga tre scenarion Base-, Bull- och Bear.

6

Värdedrivare

2

Historisk lönsamhet

6

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Ser ökad aktivitet inför hösten

Syncro Group (alt. ”Koncernen”) har tidigare presenterat sin Q2-rapport vilken kom in något svagare än vad vi hade räknat med. Samtidigt skriver Syncro Group att hösten har startat mycket starkt och att dotterbolagen upplever ett stort intresse från kunder, vilket är tydligt med tanke på hur pass många avtal som Koncernen har vunnit den senaste tiden. Hösten ser ut att bli intensiv och med en nyss påfylld kassa via den tidigare företrädesemissionen har Syncro Group bränsle i tanken för att kunna gasa på. Till följd av ett ökat antal utestående aktier sedan vår senaste analysuppdatering i maj, förklarat av nämnda företrädesemission, såväl som en uppdaterad prognos för 2023, justerar vi vårt värde per aktie till 0,4 kr i ett Base scenario för Syncro Group.

- Något lägre omsättning under årets andra kvartal

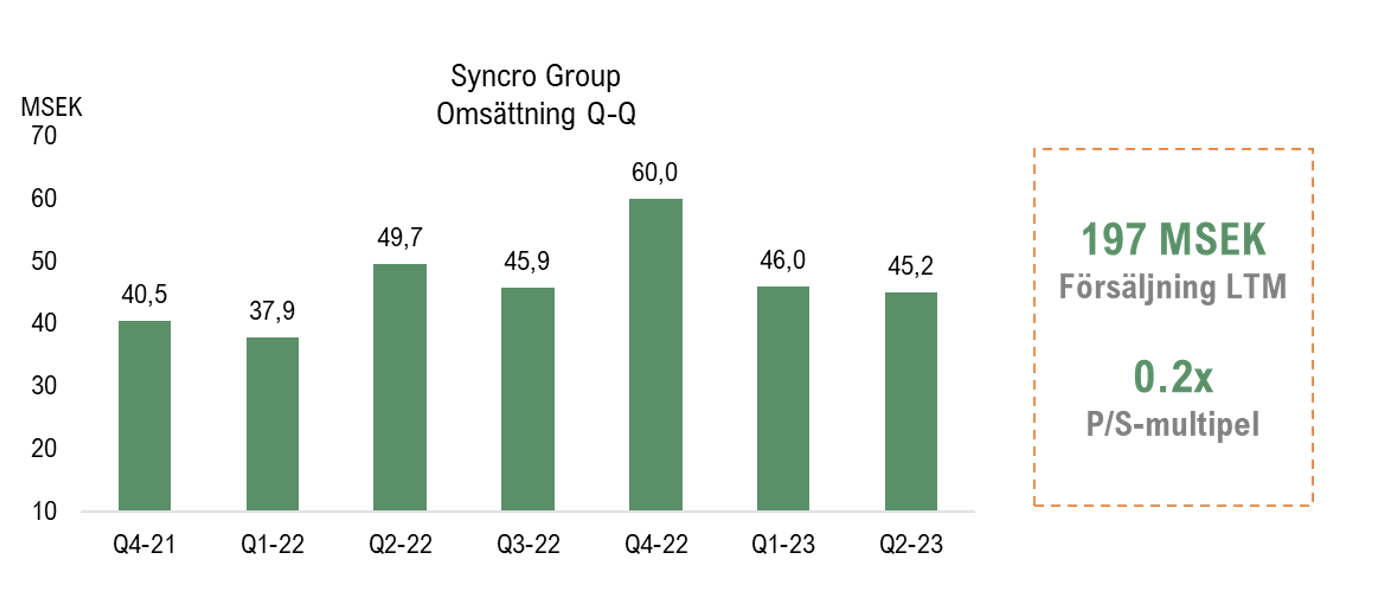

Under årets andra kvartal uppvisade Syncro Group en negativ tillväxt där den totala nettoomsättningen uppgick till 45,2 MSEK (49,7), motsvarande en minskning om 9 %. Bruttomarginalen var dock fortsatt hög och uppgick till ca 77 % (77), vilket i kombination med en lägre kostnadsbas gjorde att Koncernen som helhet uppvisade ett, om än fortfarande negativt, förbättrat EBITDA-resultat om -8,2 MSEK (-8,5). Sett till kassaflödet från den löpande verksamheten uppgick detta till -41 tSEK, således break even, under årets andra kvartal vilket vi såklart ser positivt på.

- Hög aktivitet i dotterbolaget

Under de senaste månaderna har dotterbolaget CUBE ingått ett flertal avtal med olika kunder och tempot är högt. Under juni ingick CUBE först ett avtal som löper över sju månader till ett värde om 2,2 MSEK, vilket innefattar strategisk influencer marketing med fokus på TikTok och Instagram. Knappt tre veckor efter det vann CUBE ytterligare en affär där ordervärdet uppskattades till ca 3,2 MSEK under 2023. Drygt en månad senare stod det klart att CUBE kunde tillgodoräkna sig ännu en order, motsvarande ett värde om 2,7 MSEK. Inom mindre än tre månader har CUBE således tecknat avtal till ett värde om totalt 8,1 MSEK. En viktig grundpelare i leveransen av affärerna är Collabs plattform och det är tydligt att dotterbolagen har starka synergier mellan varandra.

- Justerat värderingsintervall

Q2-rapporten var försäljningsmässigt något svagare än vad vi hade räknat med, samtidigt som vi kan se tecken, i linje med den föregående Q1-rapporten, på att Syncro Group är på rätt väg. På helårsbasis behöver vi dock justera den förväntade försäljnings- och resultattillväxten vilket i kombination med ett ökat antalet utestående aktier till följd av den tidigare genomförda företrädesemissionen, resulterar i ett uppdaterat värde per aktie i samtliga tre scenarion Base-, Bull- och Bear.

6

Värdedrivare

2

Historisk lönsamhet

6

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Målet om lönsamhet under 2023 kvarstår

Syncro Group (alt. ”Koncernen”) presenterade nyligen sin Q1-rapport vilken visade hög tillväxt under årets inledande månader, såväl som ett förbättrat resultat, om än fortfarande negativt. Koncernen följer därmed sin lagda plan för 2023 där målet är att bli ett globalt skalbart och lönsamt bolag i år. Utifrån gjorda estimat samt tillämpade värderingsantaganden i denna analysuppdatering upprepar vi därmed vårt härledda bolagsvärde om 450 MSEK (450) i ett Base scenario vid utgången av 2023. Till följd av ett ökat antal utestående aktier sedan vår senaste analysuppdatering i februari, justeras dock värdet per aktie till 1,3 kr i ett Base scenario. Detta är dock enbart en teknisk justering och innebär inte en förändring av det tidigare värderingsintervallet.

- Bra tillväxt och minskade kostnader

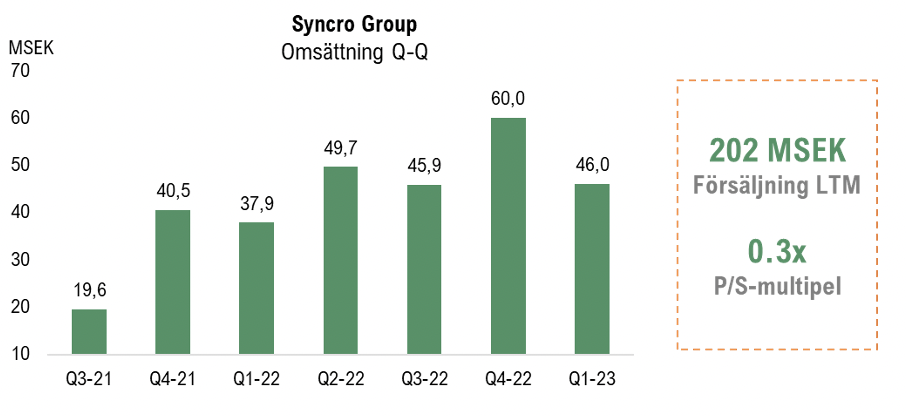

Under årets första kvartal uppvisade Syncro Group en hög tillväxt där den totala nettoomsättningen uppgick till 46,0 MSEK (37,9), motsvarande en tillväxt om 22 %. Bruttomarginalen var fortsatt hög och ökade till ca 76 % (70), vilket i kombination med en lägre kostnadsbas gjorde att Koncernen som helhet uppvisade ett, om än fortfarande negativt, förbättrat EBITDA-resultat om -7,4 MSEK (-9,7). Jämfört med första kvartalet 2022 är det en förbättring om 24 %, vilket visar att Koncernen är på rätt väg och att det kostnadsbesparingsprogram som initierades under hösten 2022 har börjat ge effekt.

- Högt tempo i verksamheten

Senaste tre månaderna har Syncro Group hållit ett högt tempo i verksamheten där bl.a. CUBE har ingått avtal, samarbeten och partnerskap med ett flertal aktörer, såväl som att dotterbolaget har lanserat ett helt nytt affärsben; TikTok-studios. Även Collabs har lanserat en ny tjänst – Collabs Growth – där Collabs samarbetade med några av de största e-handelsvarumärkena i Norden för att lansera tjänsten och fick redan på några dagar sex konkreta projekt som lanserades under mars månad, vartefter fler förfrågningar har inkommit dagligen. Via Collabs Growth kan e-handelsvarumärken snabbt och effektivt även driva konvertering och försäljning utan vare sig licenskostnader eller fasta mediabudgetar.

- Upprepar värderingsintervallet

Q1-rapporten visar försäljningsmässigt att Syncro Group är på rätt väg och även om 84 % av vår helårsprognos återstår att uppfylla på tre kvartal, kan befintliga affärsinflöden komma att ge bra bidrag i år. Vi väljer därför att lämna vår omsättningsprognos oförändrad i samband med denna analysuppdatering och kommer att invänta ytterligare ett kvartal innan eventuell revidering. Vad gäller värderingsintervallet lämnar vi därför detta oförändrat, dock justeras värdet per aktie i samtliga tre scenarion Base-, Bull- och Bear till följd av ett ökat antal aktier från den tidigare inlösen av TO3 och den riktade emissionen. Således blir värdet per aktie lägre i alla våra scenarion, vilket dock enbart är en teknisk justering då som sagt bolagsvärdet är konstant.

6

Värdedrivare

2

Historisk lönsamhet

6

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Fortsatt förbättrad lönsamhet är högsta prioritet

Syncro Group (alt. ”Koncernen”) presenterade nyligen sin Q4-rapport vilken överträffade våra försäljningsprognoser. Dessutom uppvisade dotterbolagen operativ lönsamhet (EBITDA). Bevisade resultatförbättringar, i kombination med den förväntade effekten från genomförda kostnadsbesparingar, borde ge förutsättningar för att även Syncro Group som koncern ska kunna uppvisa en lönsam tillväxt under helåret 2023. Utifrån gjorda estimat samt tillämpade värderingsantaganden i denna analysuppdatering upprepar vi vårt härledda värde per aktie om 1,6 kr (1,6) på 2023 års prognos i ett Base scenario.

- Avslutade 2022 med kraftig tillväxt…

Under Q4-22 uppvisade Syncro Group en hög tillväxt, där den totala nettoomsättningen uppgick till 60,0 MSEK (40,5), motsvarande en tillväxt om 48 %. Bruttomarginalen var fortsatt hög och uppgick till ca 80 %, vilket i kombination med en lägre kostnadsbas gjorde att Koncernen som helhet uppvisade ett, om än fortfarande negativt, förbättrat EBITDA-resultat om

-6,9 MSEK (-9,9).

- … såväl som operativ vinst i dotterbolagen

Även om Syncro Group som helhet ännu inte är lönsamma, kunde dotterbolagen CUBE, Gigger, Collabs och Happyr uppvisa ett samlat EBITDA-resultat om 0,5 MSEK (-2,2) under sista kvartalet 2022. Koncernen uppvisar därmed operativ lönsamhet, ett tydligt tecken på att det förändringsarbete som inleddes under hösten 2022, i kombination med förväntade synergier mellan dotterbolagen, har börjat ge effekt. Med nuvarande förutsättningar i termer av förväntad tillväxt, tillsammans med en lägre kostnadsbas till följd av initierade kostnadsbesparingar, borde Syncro Group även som koncern kunna uppvisa lönsamhet omkring halvårsskiftet 2023.

- Collabs Freemium har lanserats framgångsrikt

Collabs har under inledningen av februari lanserat sin Freemium-plattform där efterfrågan, enligt bolaget, har överträffat de interna prognoserna. Collabs Freemium har hittills onboardat 60 kunder och målsättningen är att onboarda de 100 första kunderna innan februari månad är slut, och tillsammans med dessa förfina strategin innan fler kunder adderas till plattformen. En tydlig synergi är dessutom att CUBE nu har möjlighet att erbjuda Collabs plattform som en del av sitt byråerbjudande, vilket både vidgar och effektiviserar CUBE:s erbjudande.

- Värderingsintervallet kvarstår

Syncro Group har levererat en stark avslutning på 2022 och utvecklas i rätt riktning. Q4-rapporten var något över vår förväntan varför vi känner oss bekväma med att behålla våra estimat för helåret 2023. Vi väljer att i denna analysuppdatering upprepa vårt tidigare värderingsintervall i samtliga tre scenarion Base-, Bull- och Bear.

6

Värdedrivare

2

Historisk lönsamhet

6

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Har synkroniserat gruppen

Syncro Group (alt. ”Koncernen”) presenterade nyligen sin Q3-rapport vilken likt tidigare visade på en hög total tillväxt, såväl som organisk. En viktig pusselbit framåt för att kunna kombinera en fortsatt tillväxt med en också stigande lönsamhet blir, utöver de kommunicerade kostnadseffektiviseringarna om 20 MSEK, att Collabs nya 360-plattform resulterar i en kraftigt inflöde av nya kunder. En drivare till detta förväntas vara den nya Freemium-modellen, vilken sänker införsäljningströsklarna och ger kunder bättre förutsättningar att generera en hög ROI. Fler kunder till Collabs bör samtidigt kunna innebära detsamma för CUBE och Gigger. Utifrån gjorda estimat samt tillämpade värderingsantaganden i denna analysuppdatering härleder vi därmed ett värde per aktie om 1,6 kr på 2023 års prognos i ett Base scenario.

- En sammanfattning av tredje kvartalet

Under Q3-22 uppvisade Syncro Group en hög tillväxt, där den totala nettoomsättningen uppgick till 46 MSEK (20), motsvarande en tillväxt om 134 %, varav 73 % var organisk. Bruttomarginalen om ca 81 % var förvisso bättre i förhållande till föregående kvartal i år (Q2-22), men med en relativt hög kostnadsbas sjönk EBITDA-resultatet till -8,2 MSEK (-7,1). Jämfört med Q2-22 (-8,5 MSEK) var dock resultatet oförändrat.

- Lansering av Collabs Freemium och Payout

Flera av de stora varumärkena omfördelar sina marknadsföringsinvesteringar mot sociala medier och personer med inflytande och förmåga att leverera räckvidd till specifika målgrupper, samtidigt som traditionella medier förlorar effektivitet. Med Collabs nylanserade 360-plattform möjliggörs samarbeten mellan varumärken och influencers i ett globalt sammanhang, där utrymme bör finnas att kunna driva marknadsföringsaktiviteter som kan resultera i omfattande ekonomiska värden från tio olika marknader enbart via Collabs plattform under 2023. Strategin är att erbjuda plattformen gratis genom Collabs Freemium, vartefter en transparent avgift kan genereras från själva transaktionen mellan företag och kreatör via Collabs Payout.

- Uppdaterat värderingsintervall

Analyst Group anser att Syncro Group är lågt värderat givet vår förväntan om kommande tillväxt under år 2023 och framåt, där lanseringen av Collabs Freemium och Payout är mycket viktiga drivare. I kombination med nämnda kostnadseffektiviseringar bör det bidra till att Koncernen kan visa svarta siffror under år 2023. Vi justerar därför vårt tidigare värderingsintervall i samtliga våra scenarion Base-, Bear- och Bull. Vi ser således att det fortsatt finns en god risk/reward på nuvarande nivåer.

Måste fortsätta navigera smart

Syncro Group (alt. ”Koncernen”) presenterade nyligen sin Q2-rapport där nettoomsättningen steg med 137 %. Tillväxten är således fortsatt hög, samtidigt som Koncernen måste närma sig en högre lönsamhet i rörelsen. Under kommande kvartal är det därför av stor vikt att synergier från tidigare genomförda förvärv kan börja utvinnas på en högre nivå. Parallellt med detta måste Syncro Group, likt många andra, tackla det rådande marknadsläget och den just nu turbulenta omvärlden. Utifrån gjorda estimat samt tillämpade värderingsantaganden i denna analysuppdatering härleder vi ett värde per aktie om 1,5 kr (1,7) på 2022 års prognos i ett Base scenario.

- Stark tillväxt under kvartalet

Under Q2-22 uppvisade Syncro Group en hög tillväxt, där den totala nettoomsättning uppgick till 49,7 MSEK (21,0), motsvarande en tillväxt om 137 %, varav 70 % var organisk. Med en relativt högre kostnadsbas, i relation till jämförbar period 2021, sjönk dock EBITDA-resultatet till -8,5 MSEK (-1,9). Jämfört med Q1-22 (-9,7 MSEK) är det dock en marginell förbättring. Under kommande kvartal är det fortsatt viktigt att Syncro Group i tillräckligt snabb takt kan implementera de förväntade synergieffekter från tidigare genomförda förvärv, för att snabbare närmare sig lönsamhet.

- Huvudfokus är just nu Norden

Med hänsyn till rådande omständigheter har Syncro Groups fortsatta UK-satsning för tillfället lagts på is. Vi tolkar det som att Koncernens nuvarande strategi är att primärt fokusera på den nordiska marknaden under kommande månader, och därigenom inte dra på sig ytterligare expansionsrelaterade kostnader från UK. Vi anser att detta är ett klokt val på kort sikt, samtidigt som vi, såväl som Syncro Group, fortsatt anser att en satsning inom UK skulle kunna utgöra en bra värdedrivare över tid för Koncernen.

- Uppdaterat värderingsintervall

Med Q2-rapporten presenterad gör vi endast mindre justeringar i vår försäljningsprognos för 2022, då vi anser att Syncro Group fortsatt ligger i nära linje med våra tidigare estimat. Sett till Koncernens rörelsekostnader under H1-22 har dessa dock varit högre än väntat, varför vi i denna analysuppdatering räknar med ett lägre EBITDA-resultat för helåret 2022. Vad gäller vår applicerade P/S-multipel justerar vi denna något från tidigare 2,2x till istället 2,0x på 2022 års prognos. Förklaringen är en fortsatt stigande riskpremie i marknaden såväl som ett ökat avkastningskrav, vilket resulterar i ett lägre värderingsintervall. Med det sagt vill vi understryka att vi fortsatt anser att Syncro Group rent operativt tar steg i rätt riktning, men att det inte går att ignorera befintligt marknadssentiment ur ett värderingsperspektiv.

Ska fortsätta vinna marknadsandelar

Syncro Group (alt. ”Koncernen”) presenterade nyligen sin Q1-rapport där omsättningen ökade med totalt 276 %, varav 80 % organiskt. Fokus under årets resterande månader kommer vara att fortsätta växa verksamheten, fortsätta ta marknadsandelar och arbeta för att öka lönsamheten. Detta ska uppnås dels organiskt, dels att ytterligare förvärv kan komma att genomföras under året. Trots en turbulent omvärld anser vi att Syncro Group fortsätter ta steg framåt, och utifrån gjorda estimat samt tillämpade värderingsantaganden i denna analysuppdatering härleder vi ett värde per aktie om 1,7 kr på 2022 års prognos.

- Kraftig tillväxt under årets inledande månader

Med Q1-rapporten presenterad kan vi konstatera att omsättningen under årets första kvartal uppgick till 37,9 MSEK (10,1) motsvarande en total ökning om 276 % Y-Y och organiskt 80 %, med ett EBITDA-resultat om -9,7 MSEK (-6,8). Generellt är första kvartalet säsongsmässigt svagt, varför vi anser att den organiska tillväxten, vilken är helt hänförlig till Gigger, är en stark prestation.

- Rådande marknad kan ge möjligheter

Med hänsyn till rådande marknadsklimat kommer troligen intressanta investeringsmöjligheter att uppstå, till en potentiellt lägre prislapp än tidigare, vilket kan spela ut väl för Syncro Group och/eller befintliga bolag inom Koncernen. Koncernens likvida medel uppgick till 20 MSEK vid utgången av mars och under inledningen av april tillfördes Syncro Group ca 12 MSEK före emissionskostnader via inlösen av TO2 B samt en riktad emission. Skulle detta kapitaltillskott ha ”tillgodoräknats” sista balansdagen för Q1 (den 31 mars), hade Syncro Groups likvida medel uppgått till ca 32 MSEK. Vi ser detta som en god förutsättning för att Syncro Group ska kunna genomföra ytterligare investeringar framgent, t.ex. nya förvärv.

- Uppdaterat värderingsintervall

Med Q1-rapporten presenterad, där nettoomsättningen uppgick till ca 38 MSEK, ser vi fortsatt att Syncro Group ligger i fas för att nå vår helårsprognos för 2022, varför vi väljer att i denna uppdatering lämna våra estimat oförändrade. Vad gäller vår applicerade P/S-multipel har vi däremot antagit en försiktigare ansats och justerar från tidigare 2,6x till istället 2,2x på 2022 års prognos. Förklaringen är en stigande riskpremie i marknaden såväl som ett ökat avkastningskrav, vilket resulterar i ett lägre värderingsintervall. Med det sagt vill vi understryka att vi fortsatt anser att Syncro Group rent operativt tar steg i rätt riktning, men att det inte går att ignorera befintligt marknadssentiment ur ett värderingsperspektiv. Likväl ser vi fortsatt uppvisa i vårt Base scenario och menar att aktien är undervärderad.

Synergier i sikte

Syncro Group (alt. ”Koncernen”) avslutade 2021 starkt och idag uppgår Koncernens nettoomsättning Pro-forma till 177 MSEK, att jämföra med 45 MSEK i rapporterad försäljning år 2020. Under de senaste tolv månaderna har Syncro Group gjort ett antal förvärv och idag består bolagsgruppen av dotterbolag som kan dra nytta av korssynergier sinsemellan. Under 2022 räknar vi med att huvudfokuset kommer vara att konsolidera de verksamheter som har knutits till Syncro Group, och att merparten av arbetet kommer vara inriktat mot att realisera nämnda synergier så att lönsamheten kan stiga för Koncernen som helhet. Fler förvärv är inte omöjligt, samtidigt som vi inte räknar med det i våra finansiella modeller för 2022. Vi upprepar vår positiva syn på Syncro Group där vi ser ett motiverat värde per aktie om 2,2 kr på 2022 års prognos i ett Base scenario.

- Avslutar 2021 starkt

Den rapporterade nettoomsättningen för Q4-21 landade på 40,5 MSEK (13,7), motsvarande en ökning om hela 196 % Y/Y. EBITDA-resultatet var dock fortsatt negativt (-9,9 MSEK), samtidigt som Koncernen, till följd av ett effektivt nyttjande av rörelsekapitalet, kunde uppvisa ett positivt kassaflöde från verksamheten om +33 MSEK under Q4-21. Att de totala intäkterna, vilka uppgick till 100 MSEK för helåret 2021, var helt i linje med den uttalade målsättningen som kommunicerades till marknaden för ca tolv månader sedan, ser vi som förtroendeingivande. Vi anser att Syncro Group lämnar 2021 med bra vind i ryggen och att förutsättningar finns för att Koncernen ska kunna presentera starka kvartal under det kommande året.

- Tillväxt och lönsamhet är primära värdedrivare

Under 2022 ingår det senaste förvärvet av CUBE i sin helhet, såväl som Happyr och Collabs, samt att vi räknar med att Syncro Groups UK-satsning i högre grad kommer att synas i siffrorna jämfört med 2021. Detta borde rimligen resultera i förutsättningar för att Koncernen ska kunna öka sin tillväxt även under 2022, vilken vi räknar med kommer vara primärt organisk. Givet att detta kan ske i kombination med ökad lönsamhet, där vi i ett Base scenario ser ett positivt EBITDA-resultat som tänkbart under andra halvan av året, bör detta resultera i en stark värdedrivare.

- Överdrivet fall i aktien

Syncro Group står inför ett spännande år där vi räknar med att även UK-verksamheten kommer att ta fart på riktigt. Till följd av årets inledande börsklimat där vi har kunnat observera en omfattande sektorrotation, förändringar i den globala penningpolitiken och ökade riskpremier, har Syncro Groups aktie, likt många andra, straffats. Rent fundamentalt ser vi dock att Koncernen utvecklas i rätt riktning, varför vi fortsatt anser att Syncro Group är undervärderade och till rådande bolagsvärde ser vi en attraktiv risk reward.

Offensiven fortsätter

Modellen som Syncro Group (alt. ”Koncernen”) arbetar utifrån resulterar i att ett ekosystem av bolag inom samma industri, men med olika områden och nischer, samlas under ett och samma koncerntak. Varje bolag är för sig självförsörjande, samtidigt som uppenbara synergier kan utvinnas bolagen emellan. I motsats så behöver t.ex. ett ”ensamstående” bolag anlita externa parter, vilket gör att pengar [och värde] försvinner ut, men genom att ingå i en större koncern med bolag som kan leverera tjänster till varandra, behålls pengarna [och värde] inom koncernen. I takt med att Syncro Group fortsätter förvärva bolag, byggs således en solid grund som innebär att marginalerna kan stärkas. Med senaste förvärvet av WeAreCube (”CUBE”), rekordförsäljning från Collabs och fortsatt tillväxt inom Gig-divisionen, upprepar vi vår positiva syn på Syncro Group där vi ser ett motiverat värde per aktie om 2,6 kr på 2021 års prognos i ett Base scenario.

- Divisionerna fortsätter leverera

Under Q3-21 uppvisade Syncro Group en nettoomsättning om 19,6 MSEK (9,9), motsvarande en tillväxt om 98 %. Av detta utgjorde Gig-ekonomi-divisionen ca ~85 %, där tillväxten uppgick till 91 %, att jämföra med branschsnittet om ca 19 %. Efter kvartalets utgång har ett LOI om ett JV-avtal tecknats med Emerging Classified Ventures (ECV), ECV har verksamhet i över 90 länder och en portfölj bestående av över 100 onlinemarknadsplattformar, där sajterna gemensamt har miljontals besökare. Vi ser detta som en trygg internationalisering då det Syncro Group investerar är sin egen Gig-plattform, medan ECV står för kapitalet och den lokala närvaron, vartefter intäkterna fördelas mellan bolagen utifrån hur JV:et utformas. Sett till Influencer Marketing-divisionen kunde Collabs under september leverera en omsättning om 2,5 MSEK, vilket är den högsta nivån någonsin för dotterbolaget. Med bra fart inom båda Syncro Groups huvuddivisioner ser vi att Q4-21 kan komma att visa starka försäljningssiffror.

- Förvärvet av CUBE lyfter koncernen

En av Syncro Groups visioner är att bli den största aktören i Norden inom Influencer Marketing, något vi menar att förvärvet av CUBE bidrar till. CUBE bidrar även med att växa Syncro Groups top line väsentligt, såväl som att dotterbolaget medför en högre lönsamhet för Koncernen då CUBE under årets första tio månader har uppvisat en EBITDA-marginal om ~7 %. CUBE ingår i Koncernen från november och vi ser fram emot att följa den fulla effekten av integrationen under kommande kvartal.

- Bra risk reward i aktien

Syncro Group utvecklas i snabb takt och med ännu en bra kvartalsrapport i ryggen, samt ett flertal positiva nyheter kommunicerade under de senaste veckorna, följer Koncernen våra estimat. Vi anser att Syncro Group är undervärderade och till rådande bolagsvärde ser vi en attraktiv risk reward i aktien.

Marscherar snabbt framåt

Förvärvsmaskinen Gigger Group (alt. ”Bolaget”) springer fortsatt snabbt framåt och med en kraftig tillväxt under Q2-21 om nära 150 % och det nyliga tillträdet av Happyr är bågen spänd inför hösten. Senaste rapporten gav oss klara besked om vart Gigger Group är på väg, där Bolaget överträffade våra estimat såväl som branschkollegornas prestation, och för helåret 2021 estimerar vi en nettoomsättning om ca 111 MSEK, drivet både organiskt och via förvärv. Vi upprepar vår fortsatt positiva syn på Gigger Group där vi fortsatt ser ett motiverat värde per aktie om 3,8 kr i ett Base scenario.

- Finns mer att hämta från dagens nivåer

Under Q2-21 uppgick omsättningen till ca 21 MSEK (8), motsvarande en total ökning om ca 150 % Y-Y. I relation till marknaden i övrigt, där branschkollegor överlag uppvisade tillväxttal omkring 50 %, är Gigger Groups prestation minst sagt stark. LTM uppgår nu omsättningen till 55 MSEK, vilket motsvarar en rullande P/S-multipel om 5,6x. En en illustrativ jämförelse kan göras med t.ex. internationella Freelancer som under Q2-21 uppvisade en tillväxt om -5 %, med en rörelsemarginal om -4,1 %, och nu värderas till P/S 6,8x. (LTM). I jämförelse anser vi att Gigger Group nuvarande värdering inte återspeglar prestationen, varför vi ser en fortsatt god uppsida i aktien.

- Kostnader i linje med estimat

Andra kvartalets EBITDA-resultat om -1,9 MSEK (-0,3), motsvarande en minskning om 0,6 MSEK, beror framförallt på kostnader av engångskaraktär. Dessa har uppstått till följd av t.ex. förvärvet av Collabs och Happyr, avslut med True Heading Patent AB, utvecklings-kostnader hänförliga till G2-plattformen m.m. Att det kostar att växa är inget nytt och om det är rätt typ av kostnader, eller då mer korrekt uttryckt; rätt typ av investeringar, som görs, brukar den kortsiktiga effekten överträffas av det mer långsiktiga utfallet. I våra estimat hade vi räknat med att kostnadsbasen skulle öka under Q2, varför vi inte drar några större växlar från ett enskilt kvartal utan snarare ser det som nödvändigt för att den långsiktiga prestationen ska kunna möjliggöras.

- Förvärvet av Happyr ger direkta synergier

Gigger Group har nyligen tillträtt AI- och jobbmatchningsbolaget Happyr som med en SaaS-lösning ser till att rätt person matchas med rätt arbetsgivare. Med en databas överstigande 300 000 användare, där den årliga tillväxten uppgår till 25 %, möjliggörs omedelbara intäktssynergier då denna databas enkelt kan konvertera in i koncernens plattform.

- Vi upprepar vårt värderingsintervall

Gigger Group utvecklas i snabb takt och med en stark kvartalsrapport i ryggen, samt ett flertal positiva nyheter kommunicerade under de senaste veckorna, följer Bolaget våra estimat. Med hänsyn till detta väljer vi att behålla vårt värderingsintervall i samtliga tre scenarion.

Knockar branschsnittet

Var vänlig ta del av våra ansvarsbegränsningar i slutet av rapporten Gigger Group AB (”Gigger” eller ”Bolaget”) började året med att fylla på kassan med ca 12 MSEK, kort därefter genomfördes förvärvet av Collabs vars verksamhet har fått en flygande start med en orderingång om +7,5 MSEK under årets första kvartal. Giggers Q1-rapport visar tecken på starkt momentum och att förutsättningarna finns för att även Q2-rapporten kommer att visa en fin tillväxt. Analyst Group estimerar att nettoomsättningen för helåret 2021 stiger till ca 110 MSEK, drivet av både organisk tillväxt såväl som förvärv. Med en tillämpad målmultipel härleds ett värde om 3,8 kr (3,0) per aktie i ett Base scenario.

- Stark tillväxt som ”knockar” branschsnittet

Under Q1-21 uppgick nettoomsättningen till 10,1 MSEK (8,4), motsvarande en ökning om ca 20 % Y/Y, med ett EBIT-resultat om -7,3 MSEK (-2,5). Jämfört med den genomsnittliga tillväxten för branschen som helhet om 5-10 %, är Giggers prestation om 20 % minst sagt stark, särskilt med tanke på att Q1 är ett form av ”lågkonjunktur-kvartal” för Gig-branschen som helhet. I linje med det grafiska temat i Giggers Q1-rapport, kan det verkligen sägas att Bolaget ”knockar” sina bransch-peers avseende tillväxt under årets inledande månader.

- Engångskostnader belastar kvartalet

Det försämrade kvartalsresultatet, trots nämnda tillväxt, beror framförallt på en ökad kostnadsmassa hänförligt till förvärvet av Collabs, där t.ex. legala kostnader, av naturliga skäl, har belastat kvartalet. Dessutom, till följd av sjukdomar hänförligt till Covid-19 som drabbat Giggers egna organisation har Bolaget blivit tvungna att tillfälligt hyra in externa konsulter och ersättningspersonal, vilket således medfört högre kostnader av engångskaraktär. Slutligen upptäckte Gigger även under årets första månader ett bedrägeriförsök, vilket rent ekonomiskt medfört en kreditering om 1,4 MSEK, och därmed en negativ påverkan på resultatet. Justerat för dessa faktorer drar vi slutsatsen att Giggers kostnadsmassa varit relativt oförändrad jämfört med Q1-20.

- Stark Q2:a kan ligga i korten

Med Q1-rapporten avklarad befinner vi oss nu andra halvan av Q2, ett kvartal som historiskt har varit starkare relativt Q1. I Q1-rapporten skriver Bolaget att de ”[…] ser fram emot att leverera en fin rapport för andra kvartalet”, vilken kommer offentliggöras senare i augusti. Fram tills dess räknar vi med att det kan komma ett antal intressanta nyheter, vilka kan utgöra bra triggers i aktien.

- Vi höjer vårt värderingsintervall

Gigger utvecklas i snabb takt och med en stark kvartalsrapport i ryggen, samt ett flertal positiva nyheter kommunicerade under de senaste veckorna, har vi gjort vissa justeringar i våra prognoser. Med hänsyn till detta väljer vi att höja vårt värderingsintervall i samtliga tre scenarion Base-, Bull- och Bear.

Förvärvet av Collabs skapar tydliga synergier

Gigger Group AB (”Gigger” eller ”Bolaget”) tillhandahåller en automatiserad plattform för egenföretagare som vill hantera sin egenanställning mot en låg avgift. Under åren 2018-2020 uppvisade Gigger en imponerande tillväxt om ca 137 %. I och med senaste förvärvet av Collabs är Gigger nu en koncern med två plattformar; en mot fakturering samt en mot influencermarketing och marknadsföring inom sociala medier. Analyst Group prognostiserar att de totala intäkterna tills år 2022 har stigit till ca 217 MSEK, vilket därefter estimeras öka snabbt till ca 877 MSEK år 2025. Med en tillämpad målmultipel härleds ett värde om 3 kr per aktie i ett Base scenario.

- Strukturaffär genom förvärvet av Collabs

Den 10 mars 2021 meddelade Gigger att Bolaget förvärvar Collabs, vilket förväntas slutföras i mitten av april 2021. Collabs är en plattform för att hantera kampanjer i sociala medier med inriktning mot influencers och företag. Plattformens databas innehar ca 120 miljoner influencers, och vi tror, genom en integrering med Gigger, att företaget skulle kunna bidra med närmare 35 MSEK i omsättning under kommande tolv månader. Köpeskillingen uppgår till ca 57,5 MSEK, vilket betalas med nyemitterade aktier. Analyst Group ser mycket positivt på denna strukturaffär, där tydliga synergier återfinns bland annat i form av att Collabs kundbas kan fakturera genom Giggers plattform.

- Övertecknad emission under Q1-21

Under Q1-21 genomförde Gigger en företrädesemission som övertecknades med hela 384 %, vilket tillförde Bolaget en nettolikvid om ca 10,4 MSEK. Giggers nyligen genomförda emission, förväntas i kombination med inlösen av TO1 under 2021 täcka Bolagets finansieringsbehov fram till dess att Gigger når positivt kassaflöde under 2022.

- Ytterligare omsättningsökning från Storbritannien

Under Q4-20 uppgick Giggers totala intäkter till 16,8 MSEK (11,5), vilket motsvarar en ökning om 45 %. Med tanke på att den svenska marknaden fortfarande präglas av nedstängningar till följd av Covid-19 och upparbetade affärsprojekt fördröjts, är kvartalstillväxten imponerande. Under 2021 förväntas Gigger lansera sin plattform i Storbritannien, som kommer kunna dra fördel av ett antal nya regelverk och lagar gällande gig-ekonomin som förväntas träda i kraft under april 2021.

- Plattform till konkurrenskraftiga priser

Giggers faktureringsplattform saluförs primärt mot frilansare som fakturerar genom Gigger mot en avgift om 3,5 % av fakturabeloppet. Många konkurrenter tar idag ut en avgift om ca 5 %, vilket medför att Giggers fakturaavgifter är bland de lägsta i branschen.

Efter stark tillväxt i Sverige väntar internationell expansion

Gigger Group AB (”Gigger” eller ”Bolaget”) tillhandahåller en automatiserad plattform för egenföretagare som vill hantera sin egenanställning mot en låg avgift. Under åren 2018-2020 uppvisade Gigger en imponerande tillväxt om ca 137 % och Bolaget förväntas fortsätta sin tillväxtresa framöver genom att bland annat utöka andelen tilläggstjänster på plattformen samt etablera sig i Storbritannien under 2021. Analyst Group prognostiserar att totala intäkter tills år 2023 stigit till ca 268 MSEK, vilken estimeras öka snabbt till ca 597 MSEK år 2025. Med tillämpad målmultipel härleds ett nuvärde per aktie om 1,7 kr i ett Base scenario.

- Ökade totalintäkter om 45 % under Q4-20

Under kvartalet uppgick Giggers totala intäkter till 16,8 MSEK (11,5), vilket motsvarar en ökning om 45 %. Med tanke på att den svenska marknaden fortfarande präglas av nedstängning till följd av Covid-19 och upparbetade affärsprojekt fördröjts, är kvartalstillväxten imponerande. Trots rådande marknadsläge påvisar Q4-20 rapporten att det finns fortsatt förutsättningar för Gigger att växa och fortsätta sin tillväxtresa under 2021 och framåt.

- Ytterligare omsättningsökning från Storbritannien

Under 2021 förväntas Gigger lansera sin plattform i Storbritannien, vilket är en marknad som estimeras vara över tio gånger större än den svenska marknaden. Den brittiska marknaden kommer också kunna dra stor fördel av ett antal nya regelverk och lagar gällande gig-ekonomin som förväntas träda i kraft under april 2021. Möjligheterna i Storbritannien är stora för Gigger och lanseringen förväntas medföra ökade intäkter, samt möjligheten att ingå större avtal med internationella koncerner inom bland annat rekrytering och personalpooler.

- Konkurrenskraftig plattform med låga priser

Giggers plattform saluförs primärt mot frilansare som fakturerar genom Gigger mot en avgift om 3,5 % av fakturabeloppet. Många konkurrenter tar idag ut en avgift om ca 5 %, vilket medför att Giggers fakturaavgifter är bland de lägsta i branschen. Giggers helautomatiserade plattform möjliggör inte bara att effektivt kunna skala upp verksamheten utan även möjligheten att kunna växa med bibehållen lönsamhet.

- Pågående emission täcker finansieringsbehov

Giggers helautomatiserade digitala plattform möjliggör för Bolaget att hantera stora mängder användare samtidigt som handpåläggningen är begränsad. En prognostiserad stark tillväxt och omsättning framöver för Gigger förväntas genomföras med en bibehållen låg kostnadsbas. Giggers emission, vilket är garanterad till 70 %, förväntas i kombination med inlösen av TO1 under 2021 täcka Bolagets finansieringsbehov fram till dess att Gigger når positivt kassaflöde under 2022.

Analytikerkommentarer

Kommentar på Syncro Groups Q1-rapport

2024-05-30

Syncro Group har publicerat koncernens delårsrapport för det första kvartalet 2024. Följande är vår sammanfattning av rapporten.

- Omsättningen minskade med 16 % Y-Y men med starkt orderläge

- Goda tillväxtmöjligheter framgent genom ett ökat antal partnerskap avseende Collabs

- Förbättrad lönsamhet genom sänkta kostnader

Under det första kvartalet år 2024 redovisade Syncro Group en omsättning om 38,6 MSEK (46,0), motsvarande en minskning om 16 % Y-Y, vilket var lägre än vårt estimat om 51 MSEK. Utfallet antas delvis vara hänförligt till att Syncro Group ännu inte har hunnit kapitalisera fullt ut på de nyligen ingångna partneravtalen i syfte att öka antalet användare av Collabs-plattformen samt att det förekommer volatilitet i intäkterna p.g.a. periodiseringseffekter. Samtidigt har Syncro Groups tillväxtstrategi, vilken lanserades under Q4-23 för att tillvarata de förväntade tillväxtmöjligheterna och skalbarheten i Collabs-plattformen, burit frukt i termer av ett ökat antal partnerskap med byråer över hela Europa, vilket förväntas skapa förutsättningar samt positionera Collabs för tillväxt under de kommande kvartalen.

Sett till lönsamheten så är det tydligt att Syncro Groups lönsamhetsfokus har burit frukt genom minskade rörelsekostnader samt därmed, trots omsättningsminskningen, ett förbättrat resultat. De externa kostnaderna minskade med 51 % och personalkostnaderna, exklusive kostnader hänförliga till Giggers utbetalning av kundernas faktura som bokförs under personalkostnader, minskade med 25 %, något som medförde att EBITDA-resultatet förbättrades med 19 % och uppgick till -5,9 MSEK (-7,4). Rörelsekostnaderna var även lägre än våra estimat men givet den lägre omsättningen och en bruttomarginal som var lägre än väntat så nådde EBITDA-resultatet inte riktigt upp till vårt estimat om -3,3 MSEK. De minskade kostnaderna har dock skapat förutsättningar för en fortsatt förbättrad lönsamhet framgent vid en uppskalning av försäljningen. Nedan följer en sammanfattning av våra estimat i jämförelse med utfallet.

Avslutande ord

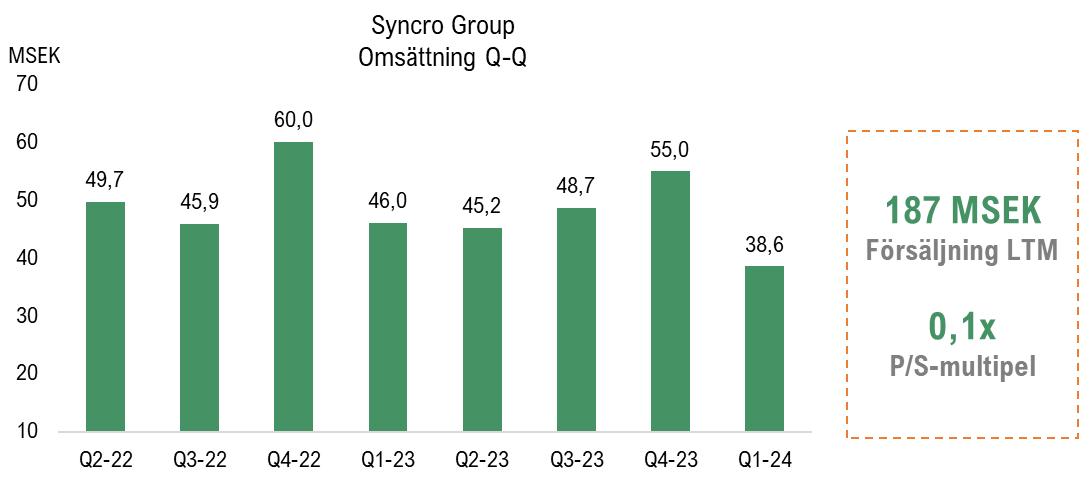

Sammanfattningsvis gav Syncro Groups rapport tudelade besked med en sjunkande omsättning som var lägre än estimerat samtidigt som koncernens lönsamhetsfokus bevisas i siffrorna genom lägre kostnader och ett förbättrat resultat. Samtidigt har Syncro Group tecknat flertalet partnerskap avseende Collabs-plattformen under år 2024 vilket förväntas skapa goda möjligheter för organisk tillväxt framgent. Sett till omsättningen LTM så uppgår den till 187 MSEK och baserat på Syncro Groups stängningskurs den 29:e maj värderas koncernen till en P/S-multipel om 0,1x. Vid full nyttjandegrad av teckningsoptioner av serie TO 6, vars sista nyttjandedag är den 31:a maj, uppgår P/S-multipeln till 0,2x, vilket enligt Analyst Group fortsatt anses vara lågt givet den estimerade tillväxten och underliggande skalbarheten i Collabs-plattformen.

Vi kommer att återkomma med en uppdaterad analys.

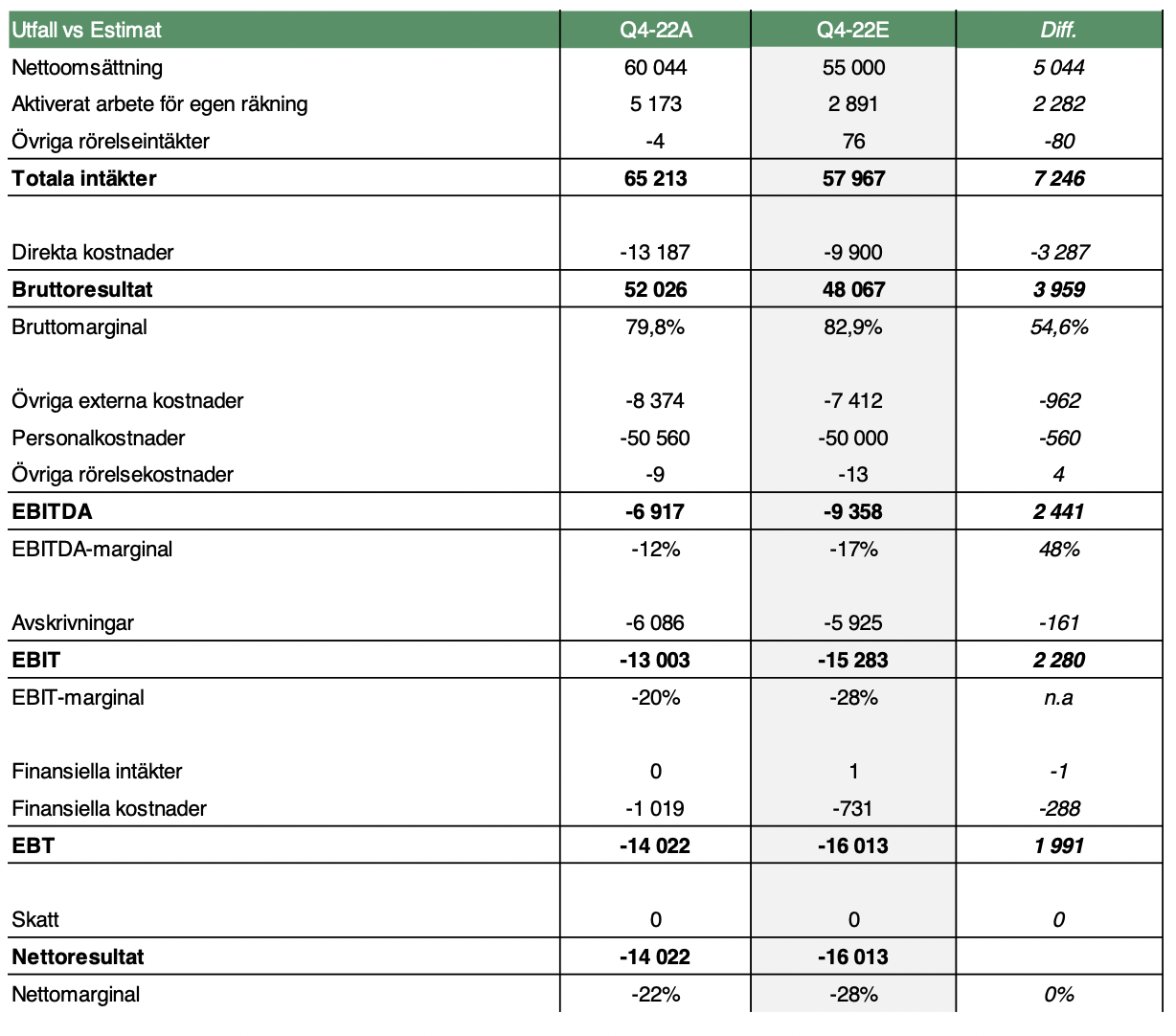

Kommentar på Syncro Groups Q4-rapport

2024-02-21

Syncro Group har publicerat sin delårsrapport för det fjärde kvartalet 2023. Följande är vår sammanfattning av rapporten.

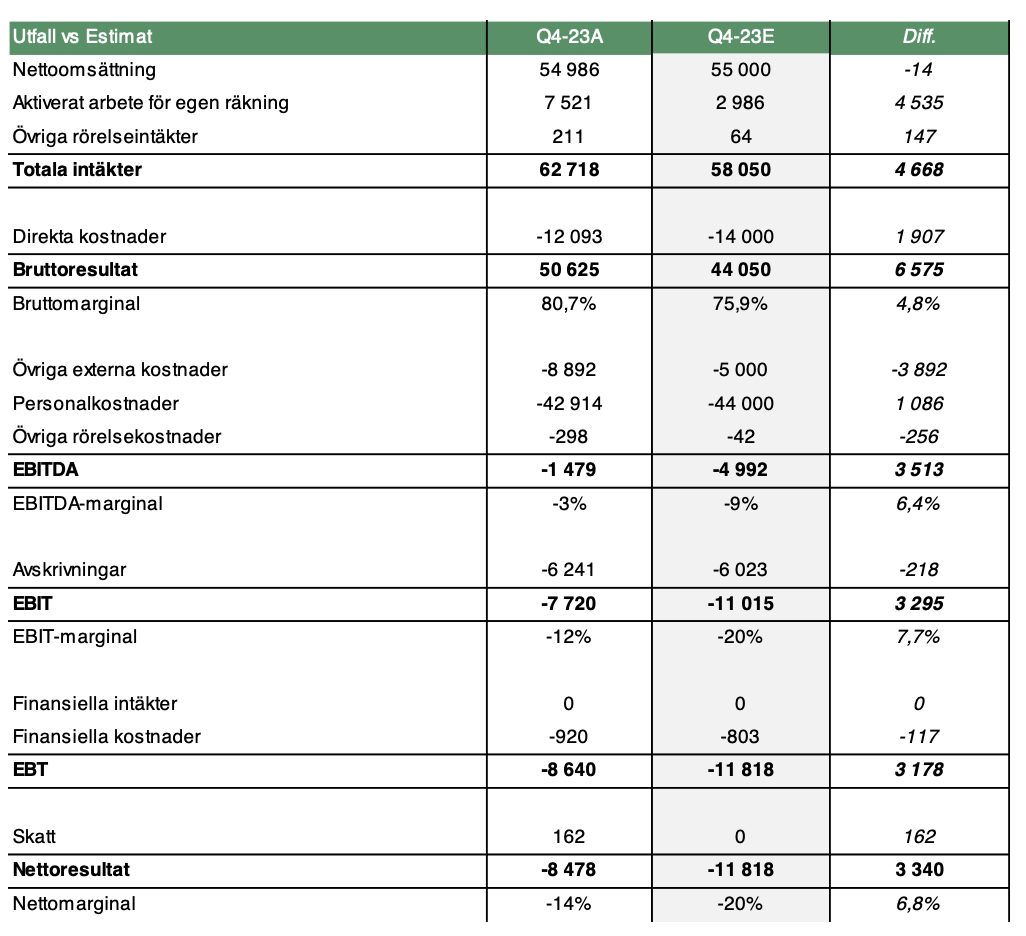

- Den tidigare tillväxtstrategin har burit frukt

- EBITDA-resultatet steg med 83 %

- Koncernen visar operativ lönsamhet i dotterbolagen

Under det fjärde kvartalet 2023 uppgick nettoomsättningen till 55,0 MSEK (60,0), motsvarande en negativ tillväxt om 8 % Y/Y, med ett EBITDA-resultat för hela koncernen om -1,5 MSEK (-8,9). Vad gäller omsättningen var detta helt i linje med vår prognos i ett Base scenario, där vi hade räknat med just 55 MSEK i omsättning. På EBITDA-nivå överraskade dock Syncro Group där vi i ett Base scenario hade räknat med -5 MSEK, vilket koncernen således överträffade. Vi ser såklart mycket positivt på att EBITDA-resultatet ökade med 83 % Y/Y, där den primära drivaren har varit ett ökat intresse från marknaden, såväl som att den tidigare implementerade tillväxtstrategin har gett effekt i termer av bl.a. lägre kostnader. Vidare, om vi exkluderar de kostnader som är hänförliga till moderbolaget och enbart utgår från koncernens operativa dotterbolag, uppgick resultatet till +2,8 MSEK (-1,5), motsvarande en förbättring om 290 %. Nedan presenteras en överblick av vårt kvartalsestimat jämfört med det faktiska utfallet.

Avslutande ord

Även om tillväxten avtog under sista kvartalet 2023 ser vi att Syncro Group har tagit ytterligare ett kliv upp på stegen mot en mer uthållig lönsamhet. Kostnadsbesparingarna har gett effekt och vi räknar med att koncernen kommer att fortsätta minska sin kostnadsmassa även under 2024, bl.a. genom mer yteffektiva lokaler såväl som att den kommande företrädesemissionen ska lätta balansräkningen och därmed minska Syncro Groups räntekostnader, vilka uppgick till 3,6 MSEK under helåret 2023. I skrivande stund har aktien handlats ned 10 % på rapporten, förvisso under låg volym. Givet att den operativa utvecklingen kan fortsätta på samma vis även under 2024 ser vi att det finns utrymme för en uppvärdering av Syncro Group.

Vi kommer att återkomma med en uppdaterad analys.

Kommentar på Syncro Groups Q3-rapport

2023-11-10

Syncro Group har publicerat bolagets delårsrapport för det tredje kvartalet 2023, såväl som att koncernen har kommunicerat en ny tillväxtstrategi. Följande är vår sammanfattning av rapporten och strategin.

- Ökar omsättningen under kvartalet med 6 %

- God kostnadskontroll i den operativa verksamheten

- Förbättrat EBITDA-resultat med 32 %

- Nedskrivning belastar resultatet – dock inget som påverkar kassaflödet

- Ny tillväxtstrategi presenterad

Under det tredje kvartalet 2023 uppgick nettoomsättningen till 48,7 MSEK (45,9), motsvarande en tillväxt om 6 % Y/Y, med ett EBITDA-resultat för hela koncernen om -5,5 MSEK (-8,2). Summerar vi årets nio första månader uppgick omsättningen till 139,9 MSEK (133,4) med ett EBITDA-resultat om -21,0 MSEK (-26,3). I en intervju med Syncro Group guidar bolaget för att lönsamheten ligger runt hörnet, och att det kommer att bevisa sig framgent. Med Q3-rapporten presenterad ser vi tecken som styrker detta, särskilt med tanke på att EBITDA-resultatet successivt fortsätter att förbättras.

”Vi gör ett bra avslut på kvartalet, lite segt i början, men ett bra avslut där vi visar att vi växer och att vi minskar våra kostnader och fortsätter att ta steg mot att öka och realisera skalbarheten i vår affär. För september månad var vi dessutom mycket nära att kunna leverera full lönsamhet för en enskild månad och jag känner verkligen att framtiden ser ljus ut nu”, säger Ebbe Damm, VD för Syncro Group i samband med rapportintervjun hos Direkt Studios.

Vad gäller ”sista raden” belastades Syncro Group av nedskrivningar om 30,2 MSEK, vilket motsvarar 90 % av det kvarvarande goodwillvärdet avseende det tidigare förvärvet av Happyr. Detta resulterade såklart i ett markant sämre nettoresultat, men i slutändan är detta en redovisningsmässig effekt och inte något som påverkar koncernens kassaflöde. Nuvarande målbild är att Syncro Group ska vara lönsamma under år 2024.

I rapporten kan vi även utläsa att den affärsvolym som från CUBE har passerat Collabs nya plattform under årets första nio månader uppgår till ca 7,9 MSEK, vilken dock har eliminerats i koncernredovisningen. Om denna interna verksamhetsvolym, som är en kommersiell volym, inte hade eliminerats som koncernintern hade Syncro Groups nettoomsättning således uppgått till ca 147,8 MSEK under årets nio första månader. På tolv månader rullande basis uppgår nu Syncro Groups omsättning, ej justerat för nämnd post som eliminerats i koncernredovisningen, till ca 200 MSEK. Utifrån nuvarande Market Cap innebär det således en P/S-multipel om 0.2x, vilket fortsatt är att anse som mycket lågt.

Ny tillväxtstrategi

I samband med Q3-rapporten presenterade Syncro Group en ny tillväxtstrategi vilken syftar till att på bästa möjliga vis tillvarata den underliggande skalbarhet som finns i Collabs-plattformen. Tillväxtplanen innebär att bolaget utnyttjar sin teknologiplattform och expertis för att rikta sig till tre nyckelsegment i Sverige och internationellt:

- Direkta kunder: dessa är företag som är allt från start up-bolag till globala bolag med bred internationell närvaro. Vid behov kan Syncro Group också erbjuda konsulthjälp från sitt team av specialister inom influencer marketing.

- Strategiska partners: detta är en viktig försäljningskanal som innebär att Syncro Group går via strategiska partneravtal med medie- och reklambyråer, som i sin tur använder plattformen för sina kunder, vilket gör att skalbarheten ökar markant. Syncro Group har redan säkrat flera avtal och har flera pågående diskussioner med potentiella partners.

- Plattformsleverantörer: Syncro Group kommer även att etablera teknikpartnerskap med stora globala plattformsleverantörer som integrerar Collabs i sina erbjudanden för att komplettera exempelvis e-handelsplattformar med Collabs funktionalitet för influencer marketing.

Genom att bredda strategin och rikta sig till fler segment ser vi att sannolikheten ökar för att Syncro Group ska kunna realisera den potential och skalbarhet som finns inom koncernens plattform.

Vi kommer att återkomma med en uppdaterad analys av Syncro Group.

Kommentar på Syncro Groups Q2-rapport

2023-08-31

Syncro Group har publicerat bolagets delårsrapport för det andra kvartalet 2023. Följande är vår sammanfattning av rapporten.

- Något svagare försäljning under Q2…

- … men god kostnadskontroll

- Högt tempo i CUBE och tydliga synergier med Collabs

Under det andra kvartalet 2023 uppgick nettoomsättningen till 45,2 MSEK (49,7), motsvarande en minskning om 9 % Y/Y, med ett EBITDA-resultat för hela koncernen om -8,2 MSEK (-8,5). Summerar vi årets första halva uppgick omsättningen till 91,2 MSEK (87,5) med ett EBITDA-resultat om -15,6 MSEK (-18,1). På halvårsbasis uppvisar därmed koncernen tillväxt såväl som ett förbättrat rörelseresultat. I rapporten kan vi även utläsa att den affärsvolym som från CUBE har passerat Collabs nya plattform under H1-22 uppgår till ca 6 MSEK, vilken dock har eliminerats i koncernredovisningen. Om denna interna verksamhetsvolym, som är en kommersiell volym, inte hade eliminerats som

koncernintern hade Syncro Groups nettoomsättning således uppgått till ca 97,2 MSEK under första halvan av året. Sett till Gigger har utvecklingen varit stark där den organiska tillväxten uppgick till ca 21 % under årets sex första månader.

På tolv månader rullande basis uppgår nu Syncro Groups omsättning, ej justerat för nämnd post som eliminerats i koncernredovisningen, till ca 197 MSEK. Utifrån nuvarande Market Cap innebär det således en P/S-multipel om 0.2x, vilket fortsatt är att anse som mycket lågt. I rapporten skriver Syncro Group att intresset och efterfrågan av koncernens erbjudande är otroligt stort, och att Syncro Group går med kraftfulla steg mot sin vision om att bli ett globalt skalbart och lönsamt bolag.

Högt tempo i CUBE

Under senvåren såväl som sommaren har Syncro Group kommunicerat ett flertal spännande nyheter, bl.a. att CUBE har skrivit ett avtal som löper över 7 månader till ett värde om 2,2 MSEK vilket innefattar strategisk influencer marketing med fokus på TikTok och Instagram. Inte långt efter det vann CUBE ytterligare en affär – denna gång med en global dryckesleverantör där ordervärdet uppskattades till ca 3,2 MSEK under 2023. Drygt en månad senare stod det klart att CUBE kunde tillgodoräkna sig ännu en order, motsvarande ett värde om 2,7 MSEK vilken förväntas tillfalla årets tredje kvartal. Inom loppet av två månader har dotterbolaget således tecknat avtal till ett värde om totalt 8,1 MSEK och vi upplever att tempot är högt. En viktig grundpelare i leveransen av affärerna är Collabs plattform och det är tydligt att dotterbolagen har starka synergier mellan varandra.

Vi kommer att återkomma med en uppdaterad analys av Syncro Group.

Kommentar på Syncro Groups Q1-rapport

2023-05-16

sammanfattning av rapporten.

- En försäljningsmässigt bra start på året med en tillväxt om 22 %

- Målet att bli lönsamma i år kvarstår

- Uppvisar positivt kassaflöde

Under det första kvartalet 2023 uppgick nettoomsättningen till 46 MSEK (38), motsvarande en ökning om 22 % Y/Y, med ett EBITDA-resultat för hela koncernen om -7,4 MSEK (-9,7). Detta är således en förbättring mot jämförbart kvartal 2022 och i Q1-rapporten skriver Syncro Group att alla dotterbolagen håller sina respektive budgetar. Vidare framgår det att EBITDA-resultatet har belastats av bl.a. engångskostnader som varit hänförliga till det omstruktureringsprogram som inleddes under 2022. Dessa kostnader blev ”tagna” i sin helhet under Q1-23, vilket innebär att de inte kommer belasta kommande kvartal. Dessutom är det första kvartalet säsongsmässigt svagt, vilket också får en påverkan på resultatet. På tolv månader rullande basis uppgår nu Syncro Groups omsättning till 202 MSEK, vilket är den högsta nivån någonsin i koncernen historia. Utifrån nuvarande Market Cap innebär det således en P/S-multipel om 0.3x, vilket är att anse som mycket lågt. Syncro Group följer sin interna budget och enligt VD Ebbe Damm ska koncernen kunna uppvisa lönsamhet under 2023, vilket i sig bör utgöra en mycket stark värdedrivare i aktien.

Sammanfattningsvis har Syncro Group ökat sin försäljning under inledningen av 2023 och dessutom förbättrat rörelseresultatet med 24 %, vilket såklart är att anse som positivt. Vid utgången av mars hade koncernen en kassa om ca 12,7 MSEK – vilket kan skapa intressanta möjligheter under kommande kvartal. Under Q1-23 uppvisade Syncro Group dessutom ett positivt kassaflöde, där en kraftig förbättring i rörelsekapitalets utveckling har varit den primära faktorn.

Vi kommer att återkomma med en uppdaterad analys av Syncro Group.

Kommentar på Syncro Groups Q4-rapport

2023-02-22

Syncro Group har publicerat sin delårsrapport för fjärde kvartalet 2022. Följande är vår sammanfattning av rapporten.

- Tillväxt om 48 % och 112 % under Q4 respektive helåret 2022

- Vänder till operativ lönsamhet på EBITDA-nivå

- Framgångsrik lansering av Collabs Freemium

- Bra momentum i både CUBE och Gigger

Under fjärde kvartalet 2022 uppgick nettoomsättningen till 60 MSEK (41), motsvarande en ökning om 48 % Y/Y, med ett EBITDA-resultat för hela koncernen om -6,9 MSEK (-9,9). Dock, med hänsyn till enbart koncernens dotterbolag, d.v.s. de som de facto utgör den operativa verksamheten, visade det sista kvartalet 2022 ett positivt EBITDA-resultat om 0,5 MSEK (-2,2). Detta är således en klar förbättring mot jämförbart kvartal och ett tecken på att det förändringsarbete som Syncro Group inledde under andra halvan av 2022, såväl som synergierna mellan dotterbolagen, har börjat bära frukt. Givet att det effektiviseringsarbete som initierades i höstas, vilket kommer generera stora besparingar under 2023, successivt kommer få genomslag under kommande månader, borde Syncro Group även som koncern kunna uppvisa lönsamhet på EBITDA-nivå omkring halvårsskiftet 2023.

Sett till våra egna estimat inför bolagets Q4-rapport hade vi räknat med en nettoomsättning omkring 55 MSEK, med ett EBITDA-resultat för koncernen om -9,4 MSEK. Med hänsyn till dagens rapport står det därmed klart att Syncro Group överträffade våra estimat, vilket vi såklart ser positivt på.

Sammanfattningsvis anser vi att Syncro Group har levererat en stark avslutning på 2022, där koncernen uppvisar ett positivt EBITDA-resultat på operativ nivå, i kombination med en helårsomsättning om 193 MSEK – motsvarande en tillväxt om hela 112 %. Under inledningen av året har dessutom Collabs Freemium-plattform lanserats och utifrån vad vi kan utläsa i rapporten verkar detta ha skett på ett framgångsrikt vis, där plattformen under de första två veckorna kunde ansluta över 60 kunder. Med fortsatt bra medvind även i CUBE och Gigger, i kombination med nämnda kostnadsbesparingar som kommer få större effekt under året, ser vi fortsatt att förutsättningarna är goda för att Syncro Group ska kunna uppvisa lönsam tillväxt under 2023.

Vi kommer att återkomma med en uppdaterad analys av Syncro Group.

Kommentar på Syncro Groups Q2-rapport

2022-08-30

Syncro Group publicerade den 30 augusti 2022 koncernens delårsrapport för andra kvartalet 2022. Följande är vår sammanfattning av rapporten.

Under andra kvartalet 2022 uppgick nettoomsättningen till 49,7 MSEK (21,0), motsvarande en ökning om 137 % Y/Y, med ett EBITDA-resultat om -8,5 MSEK (-1,9). Av den totala tillväxten under andra kvartalet var 70 % organisk vilket utgjordes av Gigger, då resterande bolag inom koncernen förvärvades efter utgången av första kvartalet 2021, förutom Collabs som kom in i koncernen under

andra kvartalet 2021 och som sedan dess förändrat sin verksamhet till ett renodlat SaaS-bolag. I samband med att Q2-rapporten presenterades sa Magnus Winterman, VD för Syncro Group, att ” […] det går åt rätt håll och enligt den plan som vi lagt från första början”.

Vad som primärt tyngt rörelseresultatet under Q2-22 är koncernens personalkostnader, vilka dels är kopplade till de tidigare genomförda förvärven, dels den tillväxt som Gigger uppvisat då det innebär att Syncro Groups lönekostnader ökar då ”giggarna” blir anställda av dotterbolaget när de betalar ut deras löner. Detta är något vi uppmärksammat investerare på tidigare, d.v.s. att Gigger bokför utbetalningen av kundens faktura under posten personalkostnader, vilket är en del av affärsidén med Gigger. Efter avdrag om 3,5 % på fakturabeloppet för fakturaavgifter uppgår Giggers personalkostnader till ~95 % av kundernas fakturabelopp, vilket således bokförs på koncernnivå för Syncro Group. Att Syncro Groups personalkostnader ökat under Q2-22 har således en korrelation med att Gigger samtidigt ökat sin omsättning med 70 %.

Sett till Syncro Group som koncern uppgår nu nettoomsättningen i form av historisk rullande tolv månader (LTM) till nära 148 MSEK. Samtidigt ska det beaktas att förvärv som slutfördes under slutet av fjärde kvartalet föregående år därmed inte finns med under Q3-21 och endast till mindre del Q4-21. Med ett antagande om att andra halvåret normalt sett går starkare, rent säsongsbetonat, än första halvåret skulle årstakten nu kunna vara i nivåer om 150-200 MSEK. Baserat på nuvarande Market Cap om 109 MSEK innebär det att Syncro Group värderas till en P/S-multipel om 0,7x (LTM) respektive om 0,5-0,7x (rullande tolv enligt ovan), att jämföra med 1,1x i samband med Q1-rapporten då bolagets försäljning uppgick till 119 MSEK LTM. Att bolagets värdering sedan dess sjunkit, samtidigt som försäljningen stigit, torde peka på en god grund för en större uppvärdering av Syncro Group.

Fokus under hösten

Utifrån vad vi kan utläsa i Q2-rapporten, bolagsintervju med Nyhetsbyrån Direkt samt tidigare kommunikation från Syncro Group, tolkar vi det som att koncernens kommande fokus under 2022 är att fortsätta växa verksamheten, vinna ännu fler och större kundavtal och således fortsätta ta marknadsandelar.

Med hänsyn till den presenterade kvartalsrapporten kommer vi att återkomma med en uppdaterad aktieanalys av Syncro Group.

Kommentar på Syncro Groups Q1-rapport

2022-05-24

Syncro Group publicerade idag den 24 maj 2022 koncernens delårsrapport för första kvartalet 2022. Följande är vår sammanfattning av rapporten.

Under första kvartalet 2022 uppgick nettoomsättningen till 37,9 MSEK (10,1), motsvarande en ökning om 276 % Y/Y, med ett EBITDA-resultat om -9,7 MSEK (-6,8). Av den totala tillväxten under första kvartalet var 80 % organisk vilket utgjordes av Gigger, då resterande bolag inom koncernen förvärvades efter utgången av första kvartalet 2021. Med tanke på att inledningen av året brukar vara säsongsmässigt svagare relativt övriga kvartal, och att Gigger trots detta ökade sin omsättning från 10,1 MSEK under Q1-21 till 18,1 MSEK under Q1-22, ser vi som en bra prestation. Vidare är ytterligare en intressant observation, baserat på vad vi kan utläsa i rapporten för Q2-21 vilket var den första rapport då Syncro Group började redovisa siffror per segment och då bl.a. EBITDA-resultatet för respektive division, att Gigger under första kvartalet 2021 gjorde ett EBITDA-resultat om -2,8 MSEK. Ställer vi detta i relation till att Gigger under första kvartalet 2022 gjorde ett EBITDA-resultat om -1,1 MSEK, såldes en förbättring om 1,7 MSEK, och samtidigt växer med 80 %, blir det minst sagt tydligt att Gigger lyckats kombinera en hög organisk tillväxt och samtidigt sänkt sina kostnader. Sett till Syncro som koncern uppgår nu försäljningen rullande tolv månader till nära 120 MSEK. Baserat på nuvarande Market Cap om 134 MSEK innebär det att Syncro Group värderas till en P/S-multipel om 1,1x (LTM). Med en säsongsmässigt normalt sett lägre volym under första kvartalet kombinerat med en pro forma om 177 MSEK för helåret 2021 skulle dagens Market Cap indikera en ännu lägre P/S-multipel, vilket kan peka på en grund för en uppvärdering av Syncro Group.

Vad gäller Syncro Groups finansiella position uppgick koncernens likvida medel till 20,1 MSEK vid utgången av mars, och under inledningen av april meddelade Syncro Group att de tillförts ca 11,5 MSEK före emissionskostnader via inlösen av TO2 B samt en riktad emission. Skulle detta kapitaltillskott ha ”tillgodoräknats” sista balansdagen för Q1 (den 31 mars), hade Syncro Groups likvida medel uppgått till ca 32 MSEK, vilket såldes skulle utgjort 12 % balansräkningen. Vi ser detta som en god förutsättning för att Syncro Group kan göra ytterligare investeringar framgent, t.ex. nya förvärv.

”Med hänsyn till rådande marknadsklimat kommer troligen intressanta investeringsmöjligheter att uppstå, till en potentiellt lägre prislapp än tidigare, vilket kan spela ut väl för Syncro Group och/eller befintliga bolag inom koncernen”, säger ansvarig analytiker på Analyst Group.

Ser vi till de enskilda divisionerna har Gig Economy, bestående av Gigger SE och Gigger UK, för första gången fått lämna över förstaplatsen till Influencer Marketing-divisionen vad gäller högst intäktsandel i koncernen, som visade en marginellt högre omsättning relativt Gig Economy under Q1-22. Gig Economy-delen omsatte 18,1 MSEK under Q1-22, vilket innebär att segmentet växer fortsatt snabbt – närmare bestämt 80 % som nämnt ovan. Utifrån vad vi kan utläsa i rapporten förstår vi det som att det även under inledningen av året genomförts kundundersökningar för att, genom detta underlag, kunna förbereda lanseringar av nya kunderbjudanden till marknaden under H2-22. Målbilden är att öka inflödet av nya kunder till en samtidigt lägre kostnad, vilket således ger en bättre marginaleffekt.

Influencer Marketing-divisionen levererade en omsättning om 19,1 MSEK under första kvartalet, således något högre än Gig Economy-segmentet. Omvärlden har minst sagt blivit alltmer turbulent de senaste månaderna men trots detta har både CUBE och Collabs lyckats ställa om sin kundbearbetning och i rapporten framgår det att tecken finns på att försäljningsaktiviteterna börjar ge effekt, med fler leads och ökad orderingång som resultat. Detta kan tolkas som att förutsättningarna finns för fortsatt tillväxt under kommande kvartal.

Divisionen Online Recruitment, bestående av Happyr, står fortfarande för en relativt lägre andel av den totala omsättningen under Q1-22, närmare bestämt 0,6 MSEK (ca 2 %). Under kommande kvartal 2022 räknar vi fortsatt med att Happyr kommer att kunna bidra med positiva synergier till båda divisionerna Gig Economy såväl som Influencer Marketing.

Upprepar vår syn på att fortsatta intäktssynergier bör vara att vänta

Idag är Syncro Group en koncern bestående av ett antal olika dotterbolag inom olika divisioner, vilka alla har förutsättningar för att skapa interna intäktssynergier. För att exemplifiera tänkbara synergier kan vi utgå från en typisk influencer som saknar eget bolag för att fakturera sin uppdragsgivare. En sådan individ kan då använda sig av Gigger för att fakturera, och samma influencer skulle dessutom kunna tänkas vara kund till CUBE som är en influencer marketing-byrå. Vidare gällande Happyr, vilka hjälper arbetsgivare och arbetssökande att hitta sin bästa match, kan det tänkas att det finns arbetsgivare som också skulle vilja komma i kontakt med samma influencer, för att till exempel kunna sprida information om en given rekryteringsprocess. Syncro Groups tre divisioner möjliggör således intäktssynergier, där en affär kan ge en form av cirkulär effekt i termer av att intäktsströmmar kan ”stanna inom cirkeln”, där cirkeln är Syncro Group.

Fokus under 2022

Utifrån vad vi kan utläsa i Q1-rapporten, dagens bolagsintervju med Nyhetsbyrån Direkt samt tidigare kommunikation från Syncro Group, tolkar vi det som att koncernens kommande fokus under 2022 är att fortsätta växa verksamheten, fortsätta ta marknadsandel och arbeta för att öka lönsamheten. Detta ska uppnås dels organiskt, dels att ytterligare förvärv kan komma att genomföras under året. Med hänsyn till den presenterade kvartalsrapporten samt Syncro Groups strategi kommande månader och kvartal, kommer vi att återkomma med en uppdaterade aktieanalys av Syncro Group.

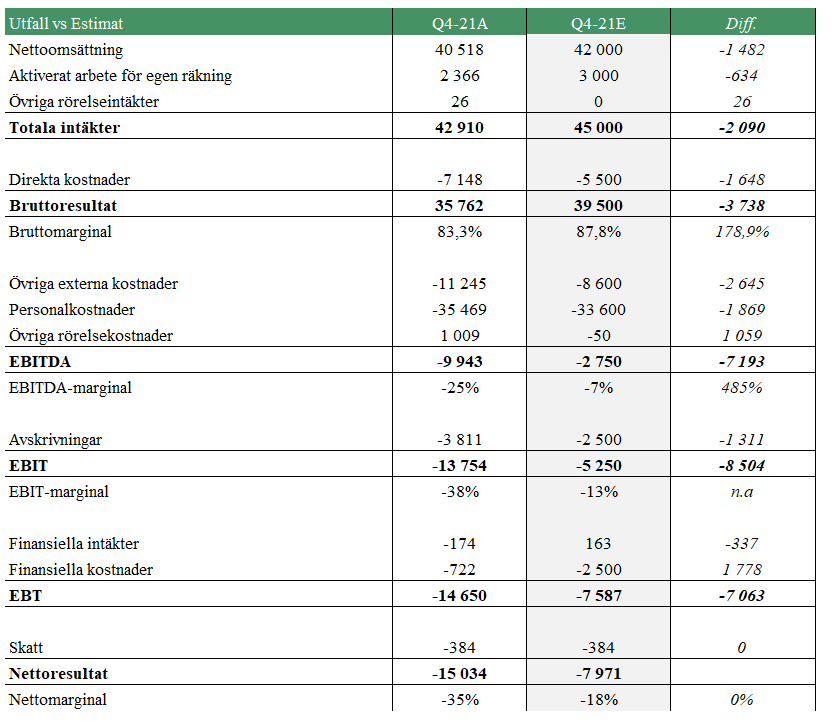

Kommentar på Syncro Groups Q4-21

2022-02-16

Syncro Group publicerade idag den 16 februari 2022 koncernens delårsrapport för fjärde kvartalet 2021. Med fjärde kvartalet presenterat och senaste nyheterna från koncernen står det klart att Syncro Groups kommande fokus är tydligt för 2022; realisering av synergier, fortsatt tillväxt och ökad lönsamhet.

Under fjärde kvartalet 2021 uppgick nettoomsättningen till 40,5 MSEK (13,7), motsvarande en ökning om 196 % Y/Y, med ett EBITDA-resultat om -9,9 MSEK (1,0). Omsättningsmässigt var således Q4-rapporten i nära linje med våra estimat (42 MSEK), samtidigt som vi hade räknat med något lägre rörelsekostnader. En positiv aspekt på kostnadssidan är dock att vi hade räknat med att koncernens räntekostnader skulle uppgå till omkring -2,5 MSEK under fjärde kvartalet, att jämföra med det faktiska utfallet om endast -0,7 MSEK. Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall.

En stark datapunkt att lyfta fram från rapporten är kassaflödet, där koncernen under Q4-21 uppvisade ett operativt positivt kassaflöde om hela 33 MSEK, att jämföra med -0,7 MSEK under Q4-20 samt -47 MSEK under Q3-21. Den huvudsakliga förklaringen till det starka kassaflödet under fjärde kvartalet 2021 är att Syncro Group uppvisat en hög effektiv vad gäller koncernens rörelsekapital. Det har varit den primära drivaren till att koncernens likvida medel kunde öka från 6,5 MSEK vid utgången av september 2021 till 23,8 MSEK vid utgången av december, motsvarande en ökning om 266 %. Att koncernens likvida medel utgör nästan 10 % av balansomslutning ser vi som mycket positivt.

Lyfter vi blicken och tittar på helåret 2021 så levererar Syncro Group en nettoomsättning om 91 MSEK, vilket med hänsyn till aktiverat arbete samt övriga rörelseintäkter summerar till 100 MSEK i totala intäkter – således helt i linje med den målsättningen som koncernen kommunicerade i början av 2021. Att Syncro Group levererar på tidigare uttalade mål ser vi som förtroendeingivande.

Jämför vi dagens läge med samma tidpunkt förra året är det tydligt att Syncro Group är en helt annan typ av spelare som nu står på tre ben vad gäller huvudaffären; Gig Economy, Influencer Marketing och Online Recruitment, där koncernen Pro-forma uppvisar en omsättning om hela 177 MSEK för 2021. Det i sig säger något om åt vilket håll omsättningen kan röra sig för 2022, där det då även ska tilläggas att Syncro Group avser att fortsätta öka sin organiska tillväxt.

Ser vi till de enskilda divisionerna står fortsatt Gig Economy, bestående av Gigger SE och Gigger UK, för merparten av koncernens intäkter; 29,6 MSEK, motsvarande 73 %, under Q4-21 och området växer snabbt – närmare bestämt 118 % under Q4-21 jämfört med Q4-20. Vidare framgår det i dagens rapport att antalet registrerade giggare ökade med 23 % under fjärde kvartalet jämfört med tredje kvartalet 2021, samt att antalet skickade fakturor ökade med 61 % under samma periodjämförelse. Vi ser detta som ett tydligt tecken på att Gig Economy-divisionen fortsätter vinna marknadsandelar.

Influencer Marketing-divisionen levererade en omsättning om 10,1 MSEK under fjärde kvartalet, där det dock behöver förtydligas att CUBE endast ingår i ”siffrorna” från och med den 1 december 2021, vilket innebär att endast en tredjedel av dotterbolagets rapporterade försäljning är konsoliderad med divisionen under Q4-21. Med tanke på att CUBE:s omsättning för perioden januari – oktober 2021 uppgick till 69 MSEK, räknar vi med att dotterbolaget kommer att bidra med en betydande omsättning under kommande kvartal, där då detta kommer att få ”full effekt” i Syncro Groups kommande delårsrapporter.

Divisionen Online Recruitment, bestående av Happyr, står fortfarande för en relativt lägre andel av den totala omsättningen under Q4-21, närmare bestämt 0,8 MSEK (2 %). Under 2022 räknar vi med att Happyr kommer att kunna bidra med positiva synergier till båda divisionerna Gig Economy såväl som Influencer Marketing.

Intäktssynergier bör vara att vänta

Idag är Syncro Group en koncern bestående av ett antal olika dotterbolag inom olika divisioner, vilka alla har förutsättningar för att skapa interna intäktssynergier. För att exemplifiera tänkbara synergier kan vi utgå från en typisk influencer som saknar eget bolag för att fakturera sin uppdragsgivare. En sådan individ kan då använda sig av Gigger för att fakturera, och samma influencer skulle dessutom kunna tänkas vara kund till CUBE som är en influencer marketing-byrå. Vidare gällande Happyr, vilka hjälper arbetsgivare och arbetssökande att hitta sin bästa match, kan det tänkas att det finns arbetsgivare som också skulle vilja komma i kontakt med samma influencer, för att till exempel kunna sprida information om en given rekryteringsprocess. Syncro Groups tre divisioner möjliggör således intäktssynergier, där en affär kan ge en form av cirkulär effekt i termer av att att intäktsströmmar kan ”stanna inom cirkeln”, där cirkeln är Syncro Group.

Fokus under 2022

Utifrån vad vi kan utläsa i Q4-rapporten, dagens bolagsintervju med Nyhetsbyrån Direkt samt tidigare kommunikation från Syncro Group, tolkar vi det som att koncernens kommande fokus under 2022 är att fortsätta växa, bygga vidare på sina konkurrensfördelar samt ta mer marknadsandelar. Detta, i kombination med att fortsätta trimma organisationen och realisera synergier, ska leda till en ökad lönsamhet. Vad gäller ytterligare förvärv under 2022 ser Analyst Group detta som tänkbart, samtidigt som vi är av uppfattningen att Syncro Group för tillfället inte har det som sitt huvudfokus, utan att det snarare handlar om att vidareförvalta de dotterbolag som nu finns inom koncernen och arbeta för att de underliggande värdena ska kunna maximeras.

Ur ett illustrativt värderingsperspektiv har vi tidigare kommenterat att vi estimerat att divisionen Influencer Marketing ska ha kunnat uppvisa en omsättning om totalt 110-115 MSEK år 2021, där dock allt inte konsolideras i Syncro Group baserat på tillträdesdagar som varit. Baserat på att det i dagens Q4-rapport framgår att koncernens omsättning Pro-forma uppgick till 177 MSEK för 2021, där Gig Economy stod för 73 MSEK och Online Recruitment stått för en relativt låg andel, kan det tänkas att Influencer Marketing-divisionen hade uppvisat en omsättning omkring 100-110 MSEK för helåret 2021, givet att Collabs och CUBE ingått i koncernen från den 1 januari 2021. En motiverad värdering av denna division, men hänsyn till Cure Medias värdering om P/S 4-5x på 2021 år prognos (läs vår tidigare kommentar om detta här), skulle vara omkring 400-550 MSEK. Även om en jämförelse rakt av med Cure Media inte är helt motiverad, dels med tanke på skillnader i aktuell lönsamhet, dels med hänsyn till antal år i branschen, anser vi att detta fortsatt är en mycket intressant datapunkt att ställa i relation till Syncro Groups nuvarande koncernvärdering (som då även innefattar divisionerna Gig Economy och Online Recruitment) om endast 190 MSEK.

Avslutande ord

Syncro Group levererar en stark rapport och avslutning på 2021 där aktien belönades av marknaden med en uppgång på som högst 14 %. Vi noterar även att det under morgonen har gjorts ett insynsköp om ca 0,2 MSEK, vilket vi såklart ser som en positiv signal. Med hänsyn till kvartalsrapporten samt Syncro Groups strategi att under 2022 fokusera på fortsatt tillväxt i kombination med ökad lönsamhet, kommer vi att återkomma med en uppdaterade aktieanalys av Syncro Group som avses publiceras inom kort.

Kommentar på Syncro Groups Q3-rapport

2021-11-26

Syncro Group publicerade idag den 26 november 2021 koncernens delårsrapport för årets tredje kvartal. Med tredje kvartalet presenterat och bara ett fåtal veckor kvar på detta år står det klart att Syncro Groups kommande fokus är tydligt; fortsatt tillväxt och en utbredd internationalisering.

Under tredje kvartalet 2021 uppgick nettoomsättningen till 19,6 MSEK (9,9), motsvarande en ökning om 98 % Y/Y, med ett EBITDA-resultat om -7,1 MSEK (-8,1). Likt tidigare står fortsatt Gig-divisionen för merparten av koncernens intäkter, 16,4 MSEK motsvarande 84 %, och området växer snabbt – närmare bestämt 91 % under Q3. I relation till branschens generella tillväxt om ca 19 % ser vi såklart detta som ett styrkebesked. Influencer Marketing-divisionen levererade en omsättning om nära 3 MSEK, där Collabs har uppvisat bra momentum och under september nådde en rekordhög omsättning om 2,5 MSEK.