Finepart Sweden är verksamt inom den industriella sektorn. Bolaget utvecklar maskiner för tillverkning av industriella komponenter. En stor del av produktutbudet består av precisionsmaskiner som säljs under olika varumärken. Maskinerna är konstruerade för att hantera både enkla och komplexa beskärningar. Verksamheten bedrivs runtom den globala marknaden. Huvudkontoret ligger i Bollebygd.

Pressmeddelanden

Utmanande marknad på kort sikt

Finepart (”Finepart” eller ”Bolaget”) har hittills under år 2023 levererat två Finecutsystem, vilka levererades under kvartal ett respektive tre. Under det tredje kvartalet har Finepart stärkt Bolagets kassa och initierat ett besparingsprogram för att anpassa kostnadsmassan utefter den utmanande marknaden. Fineparts har vid kvartalets utgång ingen order på maskinsystem i orderstocken, vid utgången av det tredje kvartalet uppgick orderstocken till ca 1 MSEK. Finepart har dock effektiviserat ledtiderna och utökat lagerhållningen, där Finepart har fyra mer eller mindre leveransklara system vid kvartalets utgång i lager, vilket effektivt kan omvandlas till ett kassaflöde om 12–16 MSEK vid en ökad försäljning. En nettoomsättning om 49 MSEK estimeras under helåret 2024 och baserat på en applicerad EV/S-multipel om 1,2x, motiveras ett potentiellt värde per aktie om 2,6 kr (3,9) i ett Base scenario.

- Minskad maskinförsäljning under år 2023

Under Q3-23 uppgick nettoomsättningen till 5,4 MSEK (17,3), vilket motsvarar en minskning om 69 % Y-Y, vilket dock är en ökning om 105 % Q-Q. Under kvartalet har Finepart levererat ett Finecutsystem, vilket förklarar intäktsökningen Q-Q, då Finepart inte levererade något Finecutssystem under Q2-23. Sett till de nio första månaderna 2023 (Q1-Q3) uppgick intäkterna till 16,1 MSEK (41,9), varpå intäktsminskning Y-Y förklaras av en utmanande marknad där kundprojekt har pausats eller skjutits upp, vilket har bidragit till en minskad maskinförsäljning Y-Y. Dock har Finepart bibehållit en hög marknadsaktivitet, bland annat genom deltagande på EMO-mässan, samt genom ökad försäljningsnärvaro i USA, vilket utgör en god position för att effektivt skala upp försäljningen.

- Initierar kostnadsbesparingsprogram

Fineparts totala rörelsekostnader uppgick till ca -5,4 MSEK (-4,2) under Q3-23, vilket motsvarar en ökning om 1,2 MSEK och en minskning om 0,4 MSEK Q-Q i absoluta tal. Rörelseresultatet på EBITDA-nivå uppgick till -2,6 MSEK (2,3). Efter kvartalets utgången initierade Finepart ett besparingsprogram, vilket görs i syfte för att anpassa Bolagets kostnadsmassa gentemot den utmanande marknaden och de lägre försäljningsintäkterna. Vid full effekt förväntas Finepart minska kostnadsmassan med 6 MSEK per år.

- Justerat värderingsintervall

Det utmanade marknadsklimatet har fördröjt investeringsbeslut, vilket har påverkat Finepart under år 2023. Vid kvartalets utgång hade Finepart ingen order på maskinsystem och orderboken vid kvartalets utgång uppgick till 1 MSEK. Dock har Finepart bibehållit en hög marknadsaktivitet och stärkt marknadspositionen, vilket i kombination med leveransklara system i lager utgör en god grund för år 2024. Till följd av försämrade marknadsutsikter på kort sikt har vi uppdaterat våra finansiella estimat, där vi estimerar en återhämtning under år 2024 och 2025. Med anledning av ovan har vi valt att fokusera våra blickar på år 2024 och uppdaterat våra värderingsintervallen i samtliga tre scenarion.

6

Värdedrivare

4

Historisk lönsamhet

8

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stärkta marknadspositioner bäddar för ett starkt avslut år 2023

Finepart (”Finepart” eller ”Bolaget”) har under första halvåret 2023 levererat ett maskinsystem och ökat eftermarknadsintäkterna. Efter periodens utgång har Finepart stärkt sina marknadspositioner i Nordamerika genom avtal med både Magnum Precision och ABLE, varav den Nordamerikanska-marknaden förväntas utgöra en viktig tillväxtdrivare framgent. Vid utgången av andra kvartalet uppgår den totala orderstocken till ca 4,5 MSEK, vilken i synnerhet utgörs av ett 3-axligt Finecutsystem. Ovan, i kombination med kortare ledtider och en stark pipeline förväntas Finepart kunna skala upp försäljningen och bibehålla en stark leveransförmåga framgent. Finepart estimeras nå en nettoomsättning om 31 MSEK under helåret 2023 och baserat på en applicerad EV/S-multipel om 2,8x, motiveras ett potentiellt värde per aktie om 3,9 kr (7,3) i ett Base scenario.

- Nettoomsättningen uppgår till 10,7 MSEK under H1-23

Under Q2-23 uppgick nettoomsättningen till 2,6 MSEK (17,8), vilket motsvarar en minskning om 85 % Y-Y och 68 % Q-Q. Dock ska det tilläggas att jämförbart kvartal föregående år var ett rekordkvartal, med fem levererade Finecutsystem, i jämförelse mot Q2-23 då Finepart inte har levererat något maskinsystem. För H1-23 uppgick nettoomsättningen till 10,7 MSEK (24,6), motsvarande en minskning om 56 % Y-Y. Sett till eftermarknadsintäkterna under H1-23 uppgick de till 6,1 MSEK (3,8), vilket motsvarar en tillväxt om 61 %. Givet att den totala maskinbasen uppgår till 35 stycken vid utgången av Q2-23, förväntas Finepart skala upp eftermarknadsintäkterna framgent, vilket i kombination med en starkt upparbetad prospektlista estimeras medföra dels ökad förutsägbarhet i intäktsföringen, dels nya affärer under H2-23.

- Ökad marknadsbearbetning i Nordamerika

Fineparts totala rörelsekostnader uppgick till ca -5,7 MSEK (-4,5), ökningen om 28 % Y-Y förklaras av att Finepart befinner sig i en mer expansiv tillväxtfas, där Bolaget bland annat har tagit strategiska kliv i Nordamerika. EBITDA-resultatet uppgick under Q2-23 till -4,4 MSEK (4,4), vilket innebär en försämring om 8,7 MSEK Y-Y. Dock blir jämförelsen missvisande, då Finepart sålde fem maskinsystem under Q2-22. Finepart befinner sig i en expansiv fas och efter kvartalets utgång har Bolaget avtal med både Magnum Precision och ABLE, vilket stärker marknadspositionen i Nordamerika. Avtalen innebär att Finepart har närvaro i totalt 13 delstater i USA, samtidigt som avtalen redan har genererat provskärningar.

- Justerat värderingsintervall

Vid utgången av Q2-23 uppgick orderstocken till ca 4,5 MSEK, vilket i synnerhet utgörs av en order på ett 3-axligt Finecutsystem från januari månad 2023. Dock med hänsyn till att Finepart inte har kommunicerat någon maskinorder sedan slutet på februari, bedömer Analyst Group att Finepart kan möta svårigheter att uppfylla tidigare prognoser för helåret 2023, varför vi har valt att revidera våra finansiella prognoser, tillika värderingsintervall.

6

Värdedrivare

4

Historisk lönsamhet

8

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Inleder året med god leveransförmåga

Finepart (”Finepart” eller ”Bolaget”) har inlett år 2023 med stark leveransförmåga och orderingång, där orderingången uppgick till 8,4 MSEK fördelat på två Finecutsystem, varav en maskin levererades under kvartalet. Givet detta, samt en växande orderingång avseende eftermarknadsintäkter, uppgick den totala orderstocken till ca 5 MSEK vid periodens utgång. Per utgången av Q1-23 summeras den installerade maskinbasen till 35 stycken, något som bäddar för en betydande ökning i eftermarknadsintäkter framgent och förväntas medföra mer förutsägbara och stabilare kassaflöde, samt förbättrade marginaler. Ovan, i kombination med kortare ledtider och en stark pipeline förväntas Finepart fortsätta öka orderingången och bibehålla en stark leveransförmåga, varför vi fortsatt anser att det finns en betydande uppsida i aktien, där vi utifrån en applicerad EV/S-multipel om 2,8x på 2023 års estimerade nettoomsättning om 54 MSEK, ser ett potentiellt värde per aktie om 7,3 kr (8,2) i ett Base scenario.

- Stark leverans medför ökade eftermarknadsintäkter

Under årets första kvartal uppgick nettoomsättningen till 8,1 MSEK (6,9), motsvarande en tillväxt om 18 %. Vid jämförelse mot föregående kvartal (Q4-22) uppgick intäkterna till 3,1 MSEK, vilket motsvarar en tillväxt om 162 %. Finepart har under Q1-23 levererat en maskin, till ett ordervärde om ca 4,6 MSEK. Intäkterna från eftermarknad och skärservice uppgick därmed till ca 3,5 MSEK, motsvarar en ökning om ca 40 % Y-Y och 13 % Q-Q. Under år 2022 ökade den totala installerade maskinbasen kraftigt, vilket i kombination med fortsatt leverans av maskiner bäddar för att Finepart kan fortsatt skala upp eftermarknadsintäkterna, vilket medför ökad förut-sägbarhet i intäktsföringen och förbättrade marginaler.

- Förbättrad leveransförmåga

EBITDA-resultatet uppgick under Q1-23 till -0,6 MSEK (0,5), vilken innebär en försämring om ca 1,1 MSEK Y-Y. Däremot, vid jämförelse mot föregående kvartal, förbättrades EBITDA-resultatet med 3,2 MSEK, vilket då uppgick till -3,8 MSEK. Finepart befinner sig i en expansionsfas, vilket medför ökade rörelsekostnader, efter kvartalets utgång har Finepart tecknat ett låneavtal om 3 MSEK i syfte att finansiera nödvändig lageruppbyggnad för att underbygga Bolagets expansion, vilket möjliggör förbättrad leveransförmåga och stärker erbjudandet mot kund. Detta sammantaget, i kombination med ökande efterfråga och nuvarande kostnadskostym, ser vi goda möjligheter för att Finepart når lönsamhet helåret 2023.

- Justerat värderingsintervall

Finepart har hittills under år 2023 presenterat ordrar till ett värde om ca 8,4 MSEK, fördelat på två Finecutsystem, och efter att ha levererat en av maskinerna under Q1-23, uppgår den totala orderstocken till 5 MSEK vid periodens utgång. Dock med hänsyn till att Finepart inte har kommunicerat någon maskinorder sedan slutet på februari och givet ledtider om ca 4-8 veckor, bedömer Analyst Group att Finepart kan möta svårigheter att uppfylla tidigare prognoser för helåret 2023, varför vi har valt att revidera våra finansiella prognoser, tillika värderingsintervall.

6

Värdedrivare

4

Historisk lönsamhet

8

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Rekordhög maskinleverans bäddar för ökade eftermarknadsintäkter

Det avslutande kvartalet för år 2022 är presenterat och vi kan därmed summera det gångna året som ett riktigt genombrottsår för Finepart Sweden AB (”Finepart” eller ”Bolaget”). Finepart gick in i året med en välfylld orderstock om ca 22 MSEK som sedan fortsatte att fyllas på kontinuerligt, vilket i kombination med kortare ledtider och en stark leveransförmåga resulterade i att Bolaget lyckades leverera tio maskiner. Per utgången av Q4-22 summeras den installerade maskinbasen till 34 stycken, något som bäddar för en betydande ökning i eftermarknadsintäkter framgent. Givet en fortsatt ökad orderingång och stark leverans anser vi fortsatt att det finns en betydande uppsida i aktien, där vi utifrån en applicerad EV/S-multipel om 2,7x på 2023 års estimerade nettoomsättning om 64 MSEK, ser ett potentiellt värde per aktie om 8,2 kr (8,2) i ett Base scenario.

- Dubbla rekord avseende både försäljning och lönsamhet

För helåret 2022 uppgick nettoomsättningen till 45,0 MSEK (8,1), motsvarande en substantiell tillväxt om 452 % jämfört med år 2021. Maskinförsäljningen var starkt bidragande till den ökade omsättningen under året, vilken uppgick till ca 36 MSEK (3,8), enligt Analyst Groups bedömning. En stark maskinleverans och ökade eftermarknadsintäkter, vilka antas bidra med högre marginaler, i kombination med en god kostnadskontroll, resulterade i svarta siffror för helåret 2022. Sammantaget uppvisade Finepart dubbla rekord under året, där vi i synnerhet ser positivt på att Finepart levererade lönsamhet, vilket bör premieras i nuvarande börsklimat med ökade avkastningskrav för olönsamma tillväxtbolag med vinster långt fram i tiden.

- Fyllt på orderstocken i början på det nya året

Per utgången av Q4-22 uppgick orderstocken till 2,2 MSEK, främst drivet av beställningar avseende uppdragsskärningar, reservdelar och förbrukningsmaterial. Efter utgången av året har Finepart erhållit två maskinorders till ett sammanlagt värde om ca 8,3 MSEK, vilket i skrivande stund summerar orderstocken till 10,5 MSEK, och då är inte skärservice- och eftermarknadsintäkter efter utgången av Q4-22 inräknat. Givet att Finepart nu har stärkt organisationen, inom både installation och service, sälj samt på ledningssidan, ser vi goda möjligheter för Finepart att under året leverera på orderstocken samtidigt som Bolaget ökar orderingången.

- Vi upprepar vårt värderingsintervall

Med tanke på att Finepart, efter bara två månader in på det nya året, redan har ”säkrat” ca 17 % av vår prognostiserade nettoomsättning för år 2023, anser vi att det skapar goda förutsättningar för Bolaget att öka tillväxten ytterligare under kommande år, varför vi väljer att behålla våra prognoser. Med det sagt, även om förutsättningarna är goda, så krävs det att Finepart fortsätter att skala upp både maskinförsäljning och eftermarknadsintäkter under kommande kvartal, samt fortsätter på inslagen väg genom att korta ledtiderna, för att Bolaget ska kunna leverera utefter våra estimat.

6

Värdedrivare

4

Historisk lönsamhet

7

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Fortsätter att leverera enligt plan

En hög efterfrågan, kortare ledtider och en stark leveransförmåga, i kombination med en god kostnadskontroll, har under året resulterat i en ökad omsättning, tillika lönsamhet, och därmed ligger ett rekordår i korten för Finepart. Med årets första nio månader rapporterade har Finepart levererat samtliga tio maskinorders som Bolaget erhållit det senaste året, varför vi nu förväntar oss att Bolaget allokerar ett stort fokus på att öka orderingången. Givet en ökad orderingång och en fortsatt hög leveransförmåga anser vi att det finns mer uppsida i aktien, där vi utifrån en målmultipel om EV/S 2,6x på 2023 års estimerade nettoomsättning om ca 64 MSEK, ser ett potentiellt värde per aktie om 8,2 kr (8,2) i ett Base scenario.

- Rapport i linje med våra förväntningar

Efter ett rekordstarkt Q2-22 lyckas Finepart bibehålla momentum och fortsätta Bolagets tillväxtresa även under det tredje kvartalet år 2022. Under perioden uppgick nettoomsättningen till 17,3 MSEK (5,3), vilket är en ökning om 227 % mot jämförbart kvartal föregående år, och i linje med föregående rekordkvartal. I ljuset av flertalet framgångsrika datapunkter ser vi det som extra positivt att Finepart ökar intäkterna från eftermarknad och skärservice med 155 % jämfört med Q3-21, vilket anses vara ett resultat av dels en större installerad maskinbas, dels att kunderna använder maskinerna i allt större utsträckning.

- Fortsatt stark lönsamhet

Under Q3-22 lyckades Finepart minska rörelse-kostnaderna med 6 % (Q-Q), samtidigt som Bolaget i princip bibehöll samma omsättningsnivåer, vilket Analyst Group anser är ett kvitto på affärsmodellens goda skalbarhet. En god kostnadskontroll, i kombination med en stabil försäljningsutveckling, mynnade ut i en EBITDA-marginal om 14 % och en nettomarginal om 11 %. Sammantaget ser Analyst Group positivt på att Finepart levererar lönsamhet för tredje kvartalet i rad, i synnerhet i nuvarande börsklimat med ökade av-kastningskrav för framförallt olönsamma tillväxtbolag med vinster långt fram i tiden.

- Upprepar värderingsintervallet

Givet att den installerade maskinbasen har ökat till 34 stycken (25) vid utgången av Q3-22, vilket utgör en stabil grund för fortsatt ökade eftermarknadsintäkter, i kombination med en estimerad ökad orderingång och fortsatt hög leveransförmåga, anser Analyst Group att Finepart på nuvarande nivåer är lågt värderade, varför vi upprepar vår värdering i ett Base scenario1. Däremot bedömer vi det som mindre troligt att Finepart når vårt Base scenario redan under innevarande år givet ett fortsatt oroligt marknadssentiment, utan väljer istället att blicka mot år 2023.

6

Värdedrivare

4

Historisk lönsamhet

7

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Levererar stark tillväxt under lönsamhet

Med första halvåret avklarat står det klart att Finepart fortsätter att uppvisa ett starkt momentum, där den nyligen presenterade Q2-rapporten visade en hög leveransförmåga, vilket resulterade i en nettoomsättning om 17,8 MSEK. Detta, i kombination med en god kostnadskontroll, mynnade ut i en EBITDA-marginal om 25 %, vilket således var över vår förväntan. Med hänsyn till en fortsatt stark tillväxt, hög lönsamhet och god finansiell ställning, anser vi att nuvarande värdering (LTM) är motiverad. Utifrån en målmultipel om P/S 3,6x på 2022 års estimerade nettoomsättning om 50,3 MSEK, ser vi nu ett motiverat värde per aktie om 8,2 kr (7,3) i ett Base scenario.

- Svarta siffror på sista raden

Under Q2-22 uppgick omsättningen till 17,8 MSEK (6,9), vilket är en ökning om 159 % Q-Q, där en kraftig ökning av Fineparts maskinförsäljning utgjorde en starkt bidragande faktor till omsättningsökningen under perioden. Den stora höjdpunkten i ljuset av flera framgångsrika datapunkter är att Finepart lyckas leverera ett EBITDA-resultat om 4,4 MSEK (0,5), motsvarande en tillväxt om 830 % Q-Q, samt ett positivt nettoresultat om 4,0 MSEK, motsvarande en nettomarginal om 22 %. Fineparts positiva resultatutveckling ser vi som ett kvitto på affärsmodellens skalbarhet och goda lönsamhet under höga försäljningsvolymer.

- Skapat rätt förutsättningar för en bra höst

Efter utgången av Q2-22 erhöll Finepart en maskinorder om ca 3 MSEK från Wiretonic AB, vilket tillsammans med tidigare kommunicerade orders summerar orderstocken till ca 15 MSEK, vilket således bäddar för en fortsatt stark tillväxt under återstående två kvartal av år 2022. Detta, i kombination med Bolagets presenterade nettoomsättning under H1-22 om 24,6 MSEK, gör att vi ser goda möjligheter för Finepart att realisera våra helårsprognoser för 2022.

- Stärkt finansiell ställning

Vid utgången av Q2-22 uppgick kassan till 4,4 MSEK (7,8), dock så hade Finepart kundfordringar uppgående till ca 11,8 MSEK vilket blir som en ”laggande” effekt i rörelsekapitalet och under juli erhöll Finepart delbetalningar om ca 9 MSEK. Detta, i kombination med att Bolaget under Q2-22 har slutamorterat de lån som Finepart har haft under en längre period, vilket således innebär noll räntekostnader framöver, medför att Bolaget har en god finansiell ställning.

- Vi höjer vårt värderingsintervall

Med en stark Q2-rapport i ryggen, förbättrad finansiell ställning och goda framtidsutsikter, har vi all anledning att se fortsatt positivt på Finepart, varför vi i denna analys har justerat upp vår målmultipel och därmed vårt värderingsintervall i samtliga av våra tre scenarion Base, Bull och Bear.

7

Värdedrivare

4

Historisk lönsamhet

7

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Fortsätter att leverera med starkt momentum

Med första kvartalet avklarat står det klart att Finepart inleder året starkt med en nettoomsättning om 6,9 MSEK, samt en utgående orderstock om 36 MSEK, vilket Bolaget förväntas fullgöra och leverera på. Ökad försäljning, i kombination med att Finepart har utvecklats med god kostnadskontroll, resulterade i att EBITDA-resultatet steg till 0,5 MSEK (-2,6) under Q1-22, vilket är en indikation på att Bolaget har goda möjligheter att leverera en positiv rörelsemarginal för helåret. Baserat på en målmultipel om P/S 3,2x på 2022 års estimerade försäljning om 50,4 MSEK, erhålls ett potentiellt värde per aktie om 7,3 kr i ett Base scenario.

- Ökad tillväxt på alla fronter

Under Q1-22 levererade Finepart tillväxt i alla intäktsströmmar; systemförsäljning, eftermarknadsintäkter och skärservice. Totalt sett uppgick nettoomsättningen under kvartalet till 6,9 MSEK (0,6), vilket är en ökning med 1 007 %, där systemförsäljningen har varit den största intäktsdrivaren. Med hänsyn till orderingången om ca 17,3 MSEK uppgick Finepart orderstock till ca 36 MSEK (0,2) vid utgången av Q1-22, vilket bäddar för fortsatt ökad försäljning.

- Vänt till lönsamhet

Bolagets bruttokostnader uppgick till -2,8 MSEK (-0,4) under Q1-21, vilket resulterade i en bruttomarginal om 59 % (32 %). Bruttomarginalen under perioden är högre än våra förväntningar, vilket Analyst Group antar beror på en mer lönsam försäljningsmix i termer av en högre andel eftermarknadsförsäljning. Detta, i kombination med höga intäkter samt en förhållandevis god kostnadskontroll, resulterade i att Finepart vände till lönsamhet under perioden och kunde uppvisa en EBITDA-marginal om 7 %.

- Fortsatt hög efterfrågan på Fineparts produkter

Pandemin och restriktioner har nu avmattats på de flesta av Bolagets målmarknader, vilket har inneburit att Finepart har kunnat medverka på tre fysiska mässor. Detta är en viktig försäljningskanal för Bolagets förhållandevis okända process, och i samtliga fall visar mässorna att det finns ett stort intresse för Bolagets teknik. Trots att det bara gått en kort tid sedan mässorna, har redan provskärningar genomförts och diskussioner pågår, vilket estimeras bidra till en fortsatt god orderingång.

- Vi höjer vårt värderingsintervall

Vi anser att Finepart utvecklas över våra förväntningar med stark tillväxt och stigande lönsamhet. Utifrån våra uppdaterade estimat för år 2022, vilket då även inkluderar Bolagets ökade orderingång samt eftermarknads- och skärserviceintäkter under Q1-22, presenterar vi därför i denna analys ett uppdaterat värderingsintervall i samtliga av våra tre scenarion Base, Bull och Bear.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Undervärderat industribolag går mot rekordår

Finepart har under år 2021 upplevt ett uppdämt behov på Bolagets målmarknader, vilket har resulterat i en rekordstor orderstock inför år 2022. Baserat på Fineparts konkurrenskraftiga teknikhöjd, etablerade marknadsposition, samt Bolagets goda förutsättningar för kraftig tillväxt och stigande marginaler, anser Analyst Group att det finns bra möjligheter för en uppvärdering av Bolaget. Baserat på en målmultipel om P/S 3,5x på 2022 års estimerade försäljning om 43,7 MSEK, samt en diskonteringsränta om 12 %, erhålls ett nuvärde per aktie om 6,2 kr i ett Base scenario.

- First Mover Advantage i en växande marknad

Finepart har mer än 30 års erfarenhet från forskning och utveckling av mikrovattenskärning, vilket Bolaget var först i världen med att kommersialisera. Mikro-vattenskärning är en del av marknaden för vatten-skärning, där den globala marknaden förväntas växa från att vara värd 1,1 mdUSD år 2021 till 1,5 mdUSD år 2026, vilket motsvarar en genomsnittlig årlig tillväxttakt (CAGR) om 6,2 %. Genom Fineparts innovativa teknik och höga precision, samt att Bolagets metod går att tillämpa på alla material, erbjuder Finepart ett konkurrenskraftigt substitut samt komplement till dagens trådgnistningsmaskiner, vilka endast går att tillämpa på elektriskt ledande material. Detta medför att Bolaget även kapitaliserar på andra marknader, vilket ökar den totala adresserbara marknaden.

- Starka referenskunder

Med välrenommerade globala bolag såsom Apple, Google, Hublot och SKF i kundlistan bevisar Finepart att Bolaget har ett konkurrenskraftigt erbjudande med hög innovations- och teknikhöjd. Fineparts väl-utvecklade produkt; Finecut, har en förmåga att uppnå en precision som är ungefär tio gånger bättre jämfört med traditionell vattenskärning, utan behov av efter-behandling. Genom att materialet inte kräver någon efterbehandling har Finepart i tester uppvisat exempel där kunden gjort besparingar i sin process med mer än 80 % vid byte till Finecutmaskinen.

- Finepart går mot ett rekordår

Finepart har upplevt en hög efterfrågan på Bolagets produkter under den senaste perioden. Totalt sett har Finepart en orderstock om ca 40 MSEK, vilket förväntas att levereras under 2022, Givet att Bolaget levererar dagens orderstock enligt plan kommer Finepart, allt annat lika, uppvisa en rekordhög nettoomsättning för helåret 2022. Med tanke på att Finepart bevisligen är inne i ett bra momentum, samt att efterfrågan på Bolagets produkter är hög, ser Analyst Group att det finns ett flertal värdedrivande aktiviteter och triggers under de närmaste tolv månaderna, i form av fler affärer.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Analytikerkommentarer

Kommentar på Fineparts initiering av besparingsprogram

2023-10-04

Finepart meddelade under tisdagen den 3 oktober att bolaget initierar ett besparingsprogram. Besparingsprogrammet görs i syfte för att anpassa bolagets kostnadsmassa gentemot lägre försäljningsintäkter än vad bolaget har väntat under år 2023. Besparingen förväntas minska bolagets kostnader med cirka 6 MSEK per år om programmet fullföljs i sin helhet. Viss del av besparingen kommer påverka Finepart från november månad 2023, medan full effekt förväntas nås från februari månad år 2024.

Analyst Group syn på Fineparts besparingsprogram

Finepart upplever en fortsatt osäkerhet på marknaden med längre tid till beslut vid potentiella affärer, vilket följaktligen har påverkat Fineparts försäljningsintäkter under år 2023. Med bakgrund till de minskade försäljningsintäkterna ser Analyst Group att Finepart åtar nödvändiga åtgärder för att anpassa kostnadsmassan. Vid full effekt av besparingsprogrammet förväntas Finepart minska bolagets kostnadsmassa med cirka 6 MSEK per år, vilket kan sättas i relation till den totala kostnadsmassan (exkl. COGS och avskrivningar) om 21,6 MSEK LTM, och motsvarar vid full effekt en minskad kostnadsmassa om ca 28 %. Finepart förväntar en första effekt av besparingsprogrammet från november månad 2023, vilket därmed förväntas påverka kostnadsmassan marginellt under Q4-rapport, och givet en fortsatt utmanande marknad förväntas full effekt av besparingsprogrammet nås från och med februari månad 2024, givet att marknaden inte uppvisar positiva utsikter dessförinnan.

Finepart har under september månad deltagit på EMO-mässan i Frankfurt, vilket är en av världens största mässor för verktygsmaskiner. EMO-mässan har resulterat i ett stort antal nya prospekt samt samtal med potentiella säljrepresentanter, vilket bekräftar ett fortsatt högt intresse och efterfrågan på Fineparts produkter, trots en avvaktande hållning vid beslut från potentiella kunder. Finepart har under senaste tiden stärkt bolagets marknadspositioner i Nordamerika och förväntas därutöver ytterligare kunna stärka marknadspositionen i befintliga och nya marknader genom de nya kontakterna och prospekten på EMO-mässan.

Kommentar på Fineparts Q2-rapport

2023-09-01

Finepart publicerade den 31 augusti 2023 bolagets delårsrapport för det andra kvartalet år 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- Nettoomsättningen uppgick till 2,7 MSEK (17,8)

- Orderstocken vid periodens slut uppgick till 4,5 MSEK – bestående av maskinorders och eftermarknadsförsäljning

- EBITDA-resultatet uppgick till -4,4 MSEK (4,4)

- Stärker kassan om 9,5 MSEK via konvertibellån

Nettoomsättningen uppgick till 2,7 MSEK under Q2-23

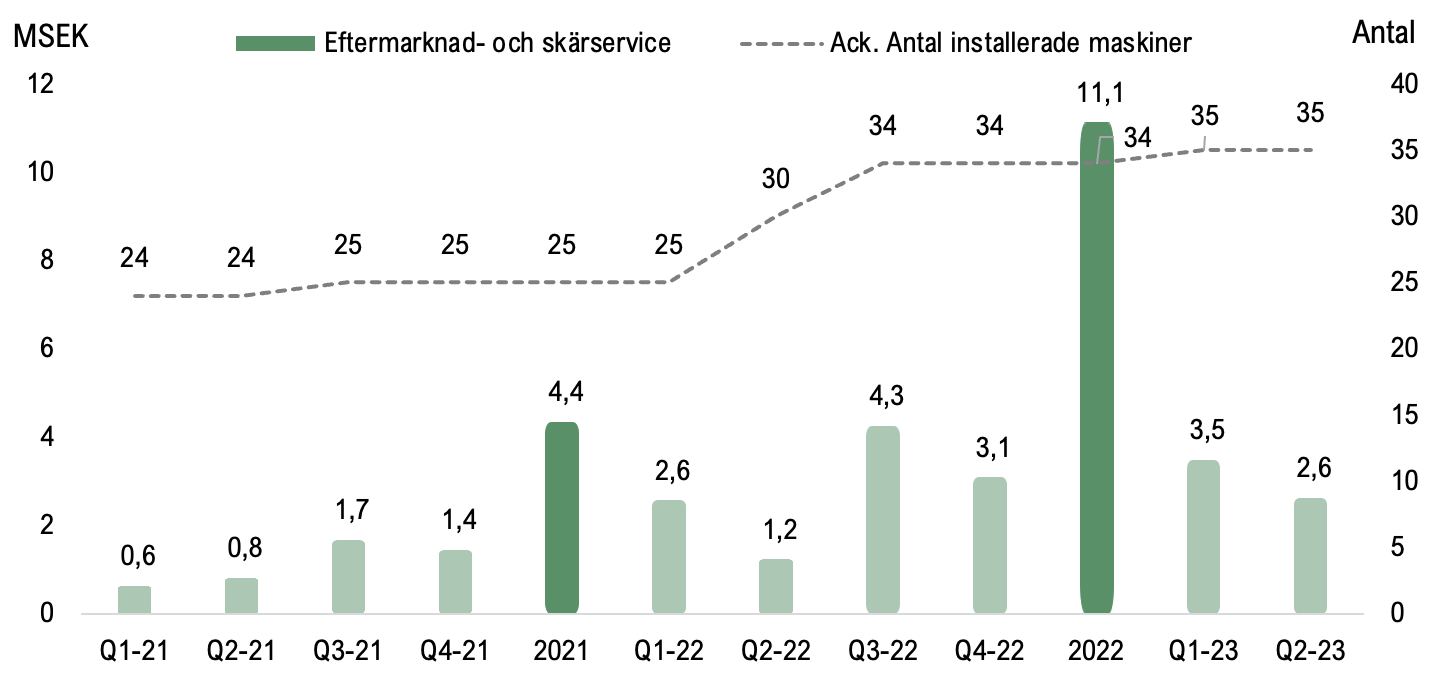

Under det andra kvartalet för år 2023 uppgick nettoomsättningen till 2,7 MSEK (17,8), vilket motsvarar en minskning om 85 % mot jämförbart kvartal föregående år. Dock ska det tilläggas att jämförbart kvartal föregående år var ett rekordkvartal, med fem levererade Finecutsystem under perioden, vilket var lika många maskinsystem som bolaget hade levererat som mest på ett år. Intäktsminskningen beror på att Finepart inte har levererat något maskinsystem under Q2-23, således härleds intäkterna under kvartalet till skärservice och eftermarknadsförsäljning. I jämförelse mot föregående kvartal (Q1-23) minskar nettoomsättningen med ca 68 % eller ca 5,5 MSEK i absoluta tal, vilken då uppgick till 8,1 MSEK. Under föregående kvartal levererade Finepart ett 5-axligt Finecutsystem till ett danskt företag inom greentech, till ett ordervärde om ca 4,6 MSEK, vilket innebär att Fineparts intäkter från skärservice och eftermarknad uppgick till ca 3,5 MSEK. Därmed har intäkterna från skärservice och eftermarknad minskat med ca 25 %, vilket är något under våra förväntningar. Å andra sidan ökade Fineparts installerade maskinbas kraftigt under Q2-22 och Q3-22, då Finepart levererade totalt nio maskiner under denna period, varför vi bedömer att bolaget fortsatt har goda förutsättningar för att skala upp eftermarknadsförsäljningen och att det andra kvartalet år 2023 innebar ett hack i kurvan avseende eftermarknadsförsäljning.

Diagrammet nedan visar Analyst Groups estimerade intäkter från eftermarknad- och skärservice samt ackumulerat antal installerade maskiner per år 2021–2022 och per kvartalbasis Q1-21 – Q2-23. Observera att detta endast utgör Analyst Group estimat, det faktiska utfallet kan därför avvika.

Orderstock och upparbetad prospektlista

Vid kvartalets utgång uppgick orderstocken till ca 4,5 MSEK, vilket utgörs i synnerhet av en order från januari månad 2023. Ordern är på ett 3-axligt Finecutsystem till Hoang Duong Development i Vietnam, där en delegation från Vietnam kommer för fabriksgodkännande och utbildning. Därutöver ska det tilläggas att Fineparts lager har ökat från 7,4 MSEK vid årets utgång till 10,8 MSEK vid kvartalets utgång, vilket innefattar fyra maskinsystem. De fyra maskinsystemen är i de närmaste helt färdigbyggda, vilket tyder på att Finepart kan motverka längre ledtider och snabbare intäktsföra vid försäljning.

Därutöver uppger Fineparts VD, Lars Darvall, i rapporten att bolaget har ökat insatserna ytterligare mot bolagets prospekt för att nå avslut. Finepart har avtal med Magnum Precision, vilka har levererat provskärningar, vilket utgör en väsentlig del i säljprocessen. Under augusti månad har även Finepart tecknat ett avtal med ABLE, vilket tillför säljresurser i tio (10) nya delstater. Expansionen i USA bekräftas även att det tidigare VD-brev under juni månad, där Lars Darvall presenterade avtalet med Magnum Precision, vilka täcker New Mexiko, Texas och Arizona, samt att antalen och kvalité på kundförfrågningar ökar. Sammantaget, anser Analyst Group att det höga intresset och den goda prospektlista pekar på att försäljningen kan ta fart snabbt, dock antas marknaden ha en längre tid till beslut, vilket förlänger försäljningstiden.

Brutto- och rörelseresultat

Under det andra kvartalet år 2023 uppgick Fineparts bruttokostnader till -1,4 MSEK (-11,0), vilket motsvarar en bruttomarginal om 48 % (37 %). I jämförelse med föregående kvartal (Q1-23) har bruttomarginalen försämrats från 63 % under föregående kvartal till 48 % under Q2-23. Analyst Group väljer dock att inte dra för stora växlar kring bruttomarginalen under kvartalet, då Finepart inte har levererat något system, och antas högre utsträckning vara en effekt av lageruppbyggnad och/eller bokföringsmetod. Samtidigt påverkar fortfarande komponentbristen Finepart, vilket medför en ökad lagerhållning för Finepart och följaktligen kapitalbindningen.

Bolagets totala rörelsekostnader, exklusive avskrivningar, uppgick till ca -5,7 MSEK (-4,5), vilket motsvarar en ökning om 28 % Y-Y. Procentuellt sett är det en relativt stor ökning, däremot befinner sig Finepart i en mer expansiv tillväxtfas, med bland annat expansion i Nordamerika, vilket således medför högre rörelsekostnader. Vid jämförelse mot föregående kvartal (Q1-23) har Fineparts totala rörelsekostnader varit oförändrade, vilka uppgick till ca -5,7 MSEK. I och med att Finepart inte levererade något maskinsystem under kvartalet, har EBITDA-resultatet tyngts. Under Q2-23 uppgick därmed EBITDA-förlusten till -4,4 MSEK (4,4), vilket är en försämring om 8,7 MSEK Y-Y och 3,8 MSEK Q-Q. Dock blir jämförelsen missvisande, då Finepart sålde fem maskinsystem under Q2-22 och ett maskinsystem under Q1-23.

Stärker kassan via riktad nyemission av konvertibla skuldebrev om 9,5 MSEK

Vid utgången av Q2-23 uppgick kassan till 1,5 MSEK, vilket kan jämföras mot utgången av föregående kvartal om 2,9 MSEK, motsvarande en minskning om ca 1,4 MSEK. Finepart har efter kvartalets utgång, i början av juli månad, beslutat att genomföra en riktad nyemission av konvertibla skuldebrev lån om totalt 9,5 MSEK. Konvertibellånet löper med en fast årlig ränta om tolv (12) % och omfattas av en uppläggningsavgift om tre (3) %, med fyra konverteringsperioder: 15 – 28 september 2023, 13 – 28 december 2023, 14 – 27 mars 2024 samt 13 – 27 juni 2024. Lånet kan konverteras till nya aktier, vilket kan göras till en kurs som baseras på VWAP (Volume-Weighted Average Price) för de tio dagarna inför konverteringsperioderna med en rabatt om 25 %, dock inte lägre än 1 krona och aldrig lägre än aktiens kvotvärde. Konvertibelemissionen innebär att bolagets aktiekapital kommer att öka med maximalt 1 596 000 SEK.

Finepart upptar konvertibellånet i syfte att finansiera nödvändig lageruppbyggnad och underbygger bolagets expansion, vilket medför ökad leveransförmågan och kortare ledtider. Leveranstider är dessutom ofta avgörande i säljprocessen och Finepart kan utifrån sin strategi leverera en komplett produkt inom 4–8 veckor, vilket även stärker kunderbjudandet och effektivisare intäktsföringen. Givet Fineparts upparbetade prospektlist och expansion i Nordamerika, i kombination med flertalet Finecutsystem ute på marknaden som betraktas som pilotinstallationer, besitter Finepart en bra position för att skala upp försäljningen framgent.

Vi kommer att återkomma med en uppdaterad aktieanalys av Finepart.

Kommentar på Fineparts Q1-rapport

2023-05-22

Finepart publicerade den 17 maj 2023 bolagets delårsrapport för det första kvartalet år 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- En starkt växande eftermarknad bidrog till en total nettoomsättning om 8,1 MSEK (6,9), motsvarande en ökning om 18 % jämfört med Q1-22.

- Orderstocken vid periodens slut uppgick till 5,0 MSEK – drivet av maskinorders och eftermarknadsförsäljning.

- Stark bruttomarginal över våra förväntningar, vilken uppgick till 63 % (59 %).

- EBITDA-resultatet uppgick till -0,6 MSEK (0,5) – något högre rörelsekostnader än förväntat till följd av ökade expansionskostnader.

Starkt växande eftermarknad

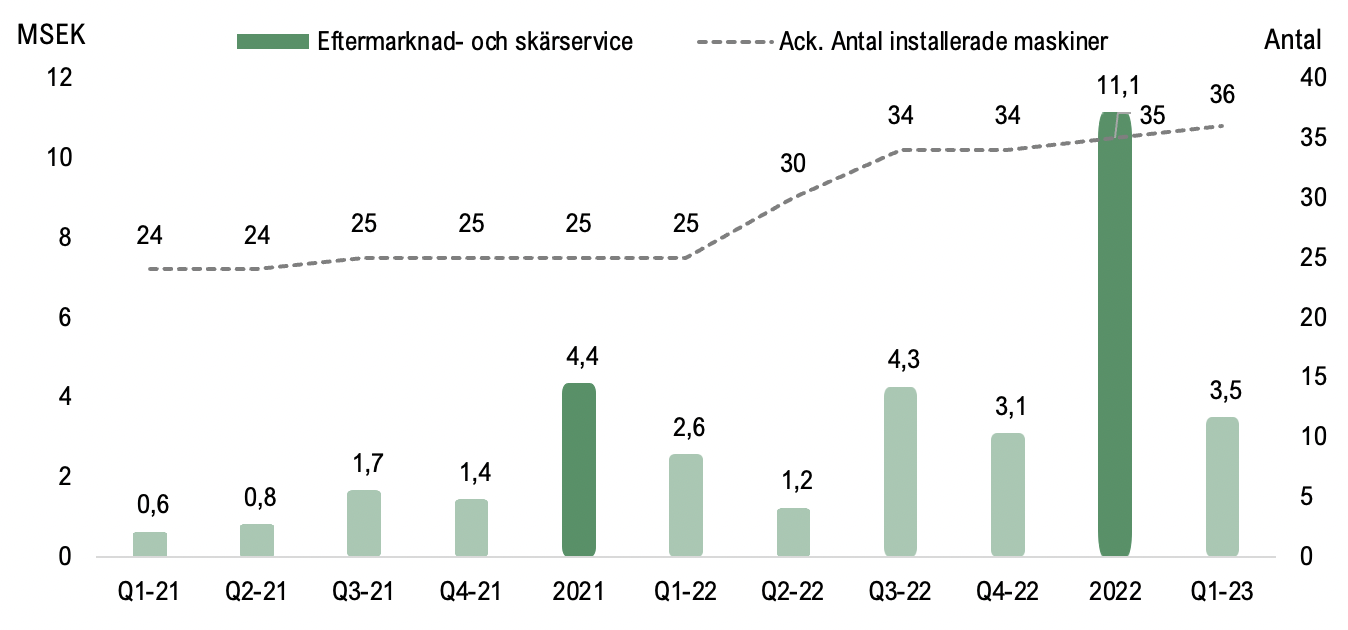

Under det inledande kvartalet för år 2023 uppgick nettoomsättningen till 8,1 MSEK ( 6,9), vilket motsvarar en tillväxt om 18 % mot jämförbart kvartal föregående år, samt en ökning om 162 % Q-Q. Under kvartalet har bolaget levererat ett 5-axligt Finecutsystem till ett danskt företag inom greentech, till ett ordervärde om ca 4,6 MSEK. Därutöver har Finepart erhållit intäkter från eftermarknad och skäruppdrag om ca 3,5 MSEK, vilket har varit starkt bidragande till tillväxten under kvartalet. Jämfört med samma period föregående år har eftermarknadsintäkterna ökat med ca 40 % och ca 13 % jämfört med Q4-22, vilket Analyst Group anser är en stark och positiv utveckling. Givet att bolagets installerade maskinbas ökade kraftigt under Q2-22 och Q3-22, då Finepart levererade totalt nio maskiner under denna period, bedömer vi att bolaget har goda förutsättningar för att fortsätta att skala upp eftermarknadsförsäljningen.

Diagrammet nedan visar Analyst Groups estimerade intäkter från eftermarknad- och skärservice samt ackumulerat antal installerade maskiner per år 2021–2022 och per kvartalbasis Q1-21 – Q1-23. Observera att detta endast utgör Analyst Group estimat, det faktiska utfallet kan därför avvika.

Orderingången på maskinorders uppgick under Q1-23 till 8,4 MSEK fördelat på två Finecutsystem, varav en maskin levererades under kvartalet. Givet detta, samt en växande orderingång avseende eftermarknadsintäkter, uppgick den totala orderstocken till ca 5 MSEK vid periodens utgång. Analyst Group bedömer att orderingången och leveransen under Q1-23 är stark och i linje med våra förväntningar. Samtidigt, med hänsyn till att Finepart inte har kommunicerat någon maskinorder sedan slutet på februari och att vi nu befinner oss snart halvvägs in på år 2023, i kombination med att ledtiderna uppgår till 4-8 veckor, medför att vi bedömer det som svårt för Finepart att nå vår helårsprognos om 63,5 MSEK. Dock ska det tilläggas att Finepart har under det senaste halvåret har byggt ett lager av komponenter för att korta ledtiderna, samtidigt som produkter är modernt utvecklade i moduler, vilket innebär att Finepart har en möjlighet att bygga maskinsystem till en generisk nivå (nästan färdig produkt) och i slutskedet bestämma vilken modelltyp som ska levereras. Detta sammantaget, i kombination med ett högt intresse och en god upparbetad prospektlista, kan försäljningen snabbt ta fart och följaktligen intäktsföringen, genom kortade leveranstider.

Bruttomarginal över våra förväntningar

Under det första kvartalet år 2023 uppgick Fineparts bruttokostnader till -3,0 MSEK (-2,8), vilket resulterade i en bruttomarginal om 63 % (59 %). Att bruttomarginalen under perioden är högre jämfört med samma period föregående år, anser Analyst Group vara ett resultat av att Finepart har lyckats öka priserna samtidigt som eftermarknadsintäkterna utgör en allt större andel av den totala omsättningen, vilket bidrar med högre marginaler. Givet Fineparts goda ekonomiska vallgravar, tillika Pricing Power, genom bolagets konkurrenskraftiga erbjudande, i kombination med att eftermarknadsintäkterna förväntas fortsätta att öka, bedömer Analyst Group fortsatt att det råder goda möjligheter för bolaget att upprätthålla en långsiktig bruttomarginal över 50 %.

Stabil kostnadskontroll resulterade i minskad rörelseförlust jämfört med föregående kvartal

Bolagets totala rörelsekostnader, exklusive avskrivningar, uppgick till ca -5,7 MSEK (-4,2), vilket motsvarar en ökning om 36 % Y-Y. Procentuellt sett är det en relativt stor ökning, däremot befinner sig Finepart i en mer expansiv tillväxtfas, vilket således medför högre rörelsekostnader, idag jämfört med Q1-22, varför jämförelsen blir något missvisande. Jämför vi istället med senaste kvartalet (Q4-22), vilket å andra sidan inte tar höjd för eventuella säsongsvariationer, minskade rörelsekostnaderna med 4 %, samtidigt som omsättningstillväxten (Q-Q) uppgick till 162 %. Således har omsättningen ökat substantiellt samtidigt som bolaget har utvecklats med relativt god kostnadskontroll, vilket resulterade i att EBITDA-resultatet blev svagt negativt om -0,5 MSEK. Givet nuvarande kostnadsbild, samt att vi räknar med att bolaget kommer att skala upp försäljningen under kommande kvartalen, ser vi goda möjligheter för Finepart att leverera svarta siffror framgent.

Sammantaget anser vi att Finepart levererat en stark rapport för det första kvartalet 2023 med tillväxt både Y-Y och Q-Q samt en stärkt bruttomarginal genom ökade priser och ökade eftermarknadsintäkter. Eftermarknadsintäkterna fortsätter att växa, vilket är ett resultat av bolagets installerade maskinbas har växt kraftigt under senaste året, vilket medför en ökad förutsägbarhet i bolagets framtida intäktströmmar och förbättrade marginaler. Efter kvartalets utgång har Finepart tecknat ett låneavtal om 3 MSEK vilket görs i syfte att finansiera nödvändig lageruppbyggnad och underbygger bolagets expansion. Lageruppbyggnaden möjliggör förbättrad leveransförmåga, tillika intäktföring, både inom maskinorders och eftermarknadsförsäljning. Trots att Finepart inte har kommunicerat några orders sedan slutet av februari, besitter Finepart en bra position för att skala upp antalet orders framgent genom en god upparbetad prospektlista och kortade leveranstider, vilket även stärker erbjudandet mot kund.

Vi kommer att återkomma med en uppdaterad aktieanalys av Finepart.

Kommentar på Fineparts Q4-rapport

2023-02-28

Finepart publicerade den 28 februari 2023 bolagets delårsrapport för det fjärde kvartalet år 2022. Följande är några punkter vi valt att belysa i samband med rapporten:

- En fortsatt växande eftermarknad resulterade i en nettoomsättning om 3,1 MSEK (1,4), motsvarande en ökning om 115 % jämfört med Q4-21

- Orderstocken vid periodens slut uppgick till 2,2 MSEK – drivet av uppdragsskärningar, reservdelar och förbrukningsmaterial

- EBITDA-resultatet uppgick till -3,8 MSEK (-3,8) – något lägre än våra förväntningar till följd av en svagare försäljning

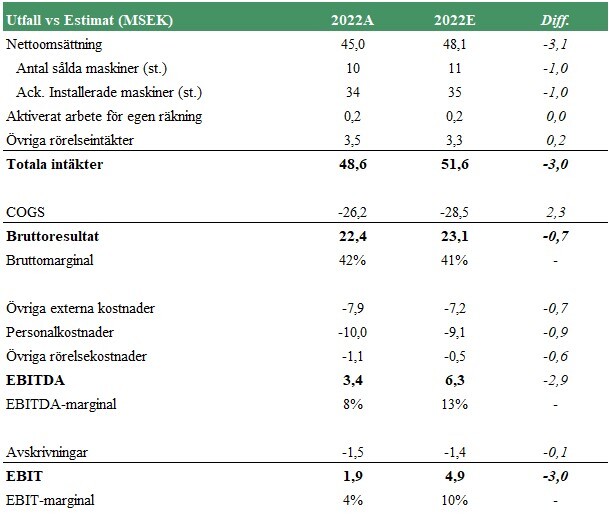

- Finepart levererade sett till helåret 2022 en rekordomsättning om 45,0 MSEK (8,1), med en EBITDA-marginal om 8 %

En växande installerad maskinbas resulterade i fortsatt ökade eftermarknadsintäkter

Under det avslutande kvartalet för år 2022 uppgick nettoomsättningen till 3,1 MSEK (1,4), vilket motsvarar en ökning om 115 % mot jämförbart kvartal föregående år. Försäljningen under perioden var något under våra förväntningar till följd av att vi hade estimerat att Finepart skulle leverera ytterligare en maskin under det fjärde kvartalet. Samtidigt drar vi inte några större växlar kring detta med tanke på att bolaget erhöll en maskinorder i början av år 2023, samt ytterligare en order i slutet på februari 2023. I den positiva vågskålen så börjar den växande installerade maskinbasen generera betydande eftermarknadsintäkter, vilka ökade med 115 % jämfört mot samma period föregående år, något som vi estimerar kommer fortsätta att växa i takt med att den installerade maskinbasen ökar samt att kunderna använder maskinerna i allt större utsträckning.

Orderstocken under Q4-22 uppgick till 2,2 MSEK, vilket är hänförligt till beställningar av uppdragsskärningar, reservdelar och förbrukningsmaterial. Om hänsyn tas till tidigare nämnda maskinorders efter periodens slut, uppgår orderstocken i skrivande stund till ca 10,5 MSEK och då är inte eftermarknadsintäkter efter utgången av Q4-22 inräknat. Med tanke på att Finepart, efter bara två månader in på det nya året, redan har ”säkrat” ca 17 % av vår prognostiserade nettoomsättning för år 2023, anser vi att det skapar goda förutsättningar för bolaget att kunna nå våra omsättningsprognoser framgent. Med det sagt, även om förutsättningarna är goda, så krävs det att Finepart fortsätter att skala upp både maskinförsäljning och eftermarknadsintäkter under kommande kvartal, samt fortsätter på inslagen väg genom att korta ledtiderna, för att bolaget ska kunna leverera utefter våra estimat.

Ett hack i positiv lönsamhetstrend genom lägre försäljningsvolymer under kvartalet

Under det fjärde kvartalet år 2022 uppgick bolagets bruttokostnader till -1,3 MSEK (-1,3), vilket resulterade i en bruttomarginal om 57 % (8 %). Att bruttomarginalen under perioden är högre jämfört med samma period föregående år, anser Analyst Group vara ett resultat av att bolaget investerade i strategiskt lager under Q4-21 för att parera för produktionsstörningar under år 2022. Däremot, med tanke på nuvarande omvärldsläge, med till viss del fortsatt komponentbrist, stigande inflation och energikris, bör det rimligen innebära höjda råvarupriser, varför Analyst Group ser positivt på att Finepart lyckas leverera en stark bruttomarginal under kvartalet. Vidare anser Analyst Group att Finepart har goda ekonomiska vallgravar, tillika Pricing Power, genom bolagets konkurrenskraftiga erbjudande, varför vi ser goda möjligheter för bolaget att upprätthålla en långsiktig bruttomarginal över 50 %.

Efter tre kvartal i rad med positivt rörelseresultat så blev det fjärde kvartalet ett hack i den positiva lönsamhetstrenden, främst till följd av att Finepart inte levererade några maskiner under perioden vilket resulterade i låga försäljningsvolymer relativt tidigare kvartal. Bolagets totala rörelsekostnader, exklusive avskrivningar, uppgick till ca -5,9 MSEK (-4,1), vilket motsvarar en ökning om 44 % Y-Y och en ökning med 41 % Q-Q. De ökade rörelsekostnaderna under kvartalet förväntas främst vara ett resultat av att bolaget fortsätter att ta stora operationella kliv, vilket innebär en större verksamhet med en större personalstyrka jämfört med föregående kvartal. Sammantaget ser vi positivt på att Finepart investerar i bolagets expansion för att kunna möta den höga efterfrågan, och vi ser goda möjligheter för Finepart att återigen leverera svarta siffror i takt med att bolaget återtar en hög maskinleverans.

År 2022 – ett rekordår

Lyfter vi blicken och kollar på helåret 2022 så har Finepart levererat ett rekordår avseende både försäljning och lönsamhet. Nettoomsättningen uppgick till 45,0 MSEK (8,1), motsvarande en tillväxt om 452 % Y-Y, samtidigt som bolaget vände till lönsamhet, där EBITDA-marginalen under år 2022 uppgick till ca 8 %. Under året lyckades Finepart leverera 10 maskiner (1), vilket summerar den installerade maskinbasen till 34 stycken vid utgången av år 2022, något som bäddar för en betydande ökning i eftermarknadsintäkter under kommande år. Den finansiella utvecklingen under året var mer eller mindre i linje med våra förväntningar, med skillnaden att vi hade estimerat att bolaget skulle leverera ytterligare en maskin under året, vilket resulterade i en något lägre försäljning och lönsamhet än estimerat. Däremot, som tidigare nämnt, drar vi inte några större växlar kring detta med tanke på att bolaget har erhållit två maskinorders i starten på det nya året.

Vi kommer att återkomma med en uppdaterad aktieanalys av Finepart.

Kommentar på Fineparts Q3-rapport

2022-11-15

Finepart publicerade den 15 november 2022 bolagets delårsrapport för det tredje kvartalet år 2022. Finansiellt kan kvartalet sammanfattas enligt följande:

- Fortsatt stark leveransförmåga resulterade i en nettoomsättning om 17,3 MSEK (5,3), motsvarande en ökning om 227 % jämfört med Q3-21

- Orderstocken uppgick till 3 MSEK vid periodens utgång

- EBITDA-resultatet uppgick till 2,4 MSEK (0,1) – motsvarande en EBITDA-marginal om

14 %

”Efter ett rekordstarkt Q2-22 lyckas Finepart bibehålla momentum och fortsätta bolagets lönsamma tillväxtresa även under det tredje kvartalet år 2022. I ljuset av flertalet framgångsrika datapunkter ser vi det som extra intressant att Finepart ökar intäkterna från eftermarknad och skärservice med 155 % jämfört med Q3-21, vilket anses vara ett resultat av dels en större installerad maskinbas, dels att kunderna använder maskinerna i allt större utsträckning”, säger ansvarig analytiker på Analyst Group.

Fortsatt stark leveransförmåga resulterade i hög försäljningstillväxt

Under Q3-22 uppgick nettoomsättningen till ca 17,3 MSEK (5,3), vilket är en ökning om 227 % mot jämförbart kvartal föregående år, och i linje med föregående rekordkvartal. Den positiva försäljningsutvecklingen är främst hänförlig till att Finepart har levererat tre Finecutsystem och en Finecut (enbart maskin), vilket summerar till fyra levererade maskiner till fyra olika kunder under perioden. Att Finepart lyckas leverera fyra maskiner under ett kvartal anser vi vara ett starkt bevis på att bolagets arbete med att korta ledtiderna utvecklas framgångsrikt. Vidare fortsätter intäkterna från skärservice och eftermarknaden att öka, och i takt med en högre installerad maskinbas förväntas det bära frukt för fortsatt ökade eftermarknadsintäkter framgent. Med nio rapporterade månader i ryggen har Finepart levererat tio maskinsystem, vilket i kombination med en växande eftermarknad och skärservice resulterar i en nettoomsättning om 41,9 MSEK. Detta kan jämföras med en nettoomsättning om 6,7 MSEK för perioden januari till september år 2021, vilket Analyst Group ser som ett bevis på att Finepart har tagit stora operationella kliv under året och nått nya ”normala” omsättningsnivåer.

Under Q3-22 har Finepart inte kommunicerat några maskinorders, utan orderingången har bestått av uppdragsskärningar, reservdelar och förbrukningsmaterial. För kommande kvartal förväntar vi oss att Finepart återtar en stark orderingång avseende maskiner, vilket i kombination med en orderstock om 3 MSEK vid utgången av Q3-22, estimeras lägga grunden för fortsatt tillväxt.

Levererar lönsamhet för tredje kvartalet i rad

Fineparts bruttokostnader uppgick till -11,0 MSEK (-2,8) under Q3-22, vilket resulterade i en bruttomarginal om 36 % (48 %). Att bruttomarginalen under kvartalet är lägre jämfört med samma period föregående år, anser Analyst Group vara ett resultat av att maskinförsäljningen utgjorde en större andel av den totala nettoomsättningen, till följd av att Finepart levererade 4 maskiner (1), vilket estimeras innebära lägre bruttomarginal jämfört med eftermarknad- och skärserviceintäkter. Vidare anser Analyst Group att nuvarande omvärldsläge med bland annat komponentbrist, stigande inflation och energikris rimligen bör ha resulterat i höjda råvaru- och bränslepriser, vilket i kombination med en svagare krona anses vara bakomliggande faktorer till ökade produktionskostnader. Analyst Group räknar med att bruttomarginalen emellertid fluktuerar under kvartalen till följd av varierande försäljningsmix, däremot ser vi att Finepart har goda ekonomiska vallgravar, tillika Pricing Power, genom bolagets konkurrenskraftiga erbjudande, varför vi ser goda möjligheter för Finepart att uppnå en långsiktig bruttomarginal över 50 %.

De totala rörelsekostnaderna, exklusive avskrivningar, uppgick till ca -4,2 MSEK (-2,6), vilket motsvarar en ökning om 62 % jämfört med Q3-21. Däremot, som tidigare nämnt, har Finepart tagit stora operationella kliv och är en betydligt större verksamhet idag jämfört med för ett år sedan, varför jämförelsen blir något missvisande. Jämför vi istället med senaste kvartalet (Q2-22), minskade rörelsekostnaderna med 6 % samtidigt som bolaget nästintill lyckas bibehålla samma omsättningsnivåer, vilket Analyst Group anser är ett kvitto på affärsmodellens goda skalbarhet. EBITDA-resultatet uppgick under Q3-22 till 2,4 MSEK och nettoresultatet uppgick till 2,0 MSEK, motsvarande en EBITDA-marginal om 14 % och en nettomarginal om 11 %. Sammantaget ser Analyst Group positivt på att Finepart levererar lönsamhet för tredje kvartalet i rad, i synnerhet i nuvarande börsklimat med ökade avkastningskrav för framförallt olönsamma tillväxtbolag med vinster långt fram i tiden.

Sammanfattningsvis anser Analyst Group att Finepart levererar en stark rapport som är mer eller mindre i linje med våra förväntningar. Givet att Finepart lyckas leverera utestående orderstock under innevarande år, samt ytterligare ett Finecutsystem, ser vi goda möjligheter för bolaget att infria våra estimat för helåret 2022.

Vi kommer att återkomma med en uppdaterad aktieanalys av Finepart.

Kommentar på Fineparts Q2-rapport

2022-08-18

Finepart publicerade idag den 18 augusti 2022 bolagets delårsrapport för andra kvartalet 2022. Finansiellt kan kvartalet sammanfattas enligt följande:

- Levererar rekordförsäljning – nettoomsättningen uppgick till 17,8 MSEK, motsvarande en ökning om 2 079 % jämfört med Q2-21

- Orderingången uppgick till 3 MSEK, vilket summerar orderstocken till 12 MSEK vid utgången av Q2-22

- EBITDA-resultatet uppgick till 4,4 MSEK (-2,6) – motsvarande en EBITDA-marginal om

25 %

”Under det andra kvartalet år 2022 uppvisar Finepart en stark leveransförmåga, genom att leverera fem Finecutsystem under ett och samma kvartal, vilket resulterade i en rekordomsättning som är högre än vad bolaget tidigare presterat både på kvartals- och årsbasis. En kraftigt ökad försäljning i kombination med en god kostnadskontroll mynnade ut i en EBITDA-marginal om 25 %, vilket speglar en stark underliggande lönsamhet i Fineparts affärsmodell vid höga volymer”, säger ansvarig analytiker på Analyst Group.

Levererar rekordförsäljning och orderboken indikerar fortsatt tillväxt

Under Q2-22 uppgick nettoomsättningen till ca 17,8 MSEK (0,8), vilket är en ökning med 2 079 % mot jämförbart kvartal föregående år, och en ökning om 159 % sett till föregående kvartal. Utvecklingen är vad Analyst Group bedömer i linje med våra förväntningar, där vi hade estimerat ett i synnerhet starkt andra kvartal i ljuset av en större order från Inbrace som levererades under perioden. Utöver fyra levererade maskinsystem till Inbrace, har Finepart även levererat ett maskinsystem till SUSS MicroOptics, vilket totalt summerar till fem levererade Finecutsystem under perioden och således lika många maskinsystem som bolaget levererat som mest på ett år. Att Finepart lyckas leverera fem maskiner under ett kvartal anser vi vara ett starkt bevis på att bolagets arbete med att korta ledtiderna utvecklas framgångsrikt. Vidare fortsätter intäkterna från skärservice och eftermarknaden att öka, och i takt med en högre installerad maskinbas förväntas det bära frukt för fortsatt ökade eftermarknadsintäkter framgent.

Orderingången under Q2-22 uppgick till ca 3 MSEK, vilket kan jämföras med 17,3 MSEK beträffande kommunicerade orders under föregående kvartal. Minskningen i orderingången anses främst vara hänförlig till att Finepart inte har erhållit någon maskinorder under det andra kvartalet år 2022. Värt att notera dock är att Finepart fortfarande är en relativt liten organisation, varför vi ser positivt på att bolaget under kvartalet istället har fokuserat på att leverera på orderboken och hålla leveranstider mot kund. Med det sagt erhöll Finepart en maskinorder efter utgången av Q2-22, vilket i skrivande stund summerar orderstocken till ca 15 MSEK, något som bäddar för fortsatt stark tillväxt under kommande kvartal.

Uppvisar stark lönsamhet under kvartalet

Fineparts bruttokostnader uppgick till -11,1 MSEK (-0,4) under Q2-22, vilket resulterade i en bruttomarginal om 38 % (48 %). Att bruttomarginalen under kvartalet är lägre jämfört med samma period föregående år, anser Analyst Group bero på att maskinförsäljningen utgjorde en betydligt större del av den totala nettoomsättningen, till följd av att Finepart levererade 5 maskiner (0), vilket estimeras innebära lägre bruttomarginal jämfört med eftermarknad- och skärserviceintäkter. Analyst Group räknar med att bruttomarginalen emellertid fluktuerar under kvartalen till följd av varierande försäljningsmix, däremot ser vi fortsatt goda möjligheter för Finepart att uppnå en bruttomarginal omkring 50 % för helåret 2022, varför vi inte drar några större växlar kring minskningen.

Sett till de totala rörelsekostnaderna, exklusive avskrivningar, uppgick dessa till ca -4,5 MSEK (-3,1), vilket motsvarar en ökning om 47 %. Procentuellt är det en stor ökning, däremot befinner sig Finepart i ett helt annat stadie och är ett betydligt större bolag idag jämfört med för ett år sedan, varför jämförelsen blir något missvisande. Jämför vi istället med senaste kvartalet (Q1-22), ökade rörelsekostnaderna med 8 % samtidigt som nettoomsättningstillväxten (Q-Q) uppgick till 159 %, vilket betyder att omsättningen har ökat betydligt snabbare än kostnaderna under perioden. EBITDA-resultatet uppgick under Q2-22 till 4,4 MSEK, motsvarande en EBITDA-marginal om 25 %, vilket innebär en tillväxt om 830 %

(Q-Q), dock från låga nivåer. Sammantaget anser vi att Fineparts kostnadsbas har utvecklats i en stabil takt samtidigt som Bolaget har levererat en kraftig omsättningstillväxt, vilket är ett kvitto på affärsmodellens skalbarhet och goda lönsamhet under höga försäljningsvolymer.

Sammanfattningsvis anser Analyst Group att Finepart levererar en stark rapport som är mer eller mindre i linje med våra förväntningar. Givet att Finepart lyckas leverera utestående orderstock under innevarande år, samt ytterligare ett Finecutsystem, ser vi goda möjligheter för bolaget att infria våra estimat för helåret 2022.

Vi kommer att återkomma med en uppdaterad aktieanalys av Finepart.

Analyst Group kommenterar Fineparts senaste order

2022-07-11

Finepart meddelade under fredagen den 8 juli att bolaget erhållit en order från Wiretonic AB, ett företag verksamt inom Automotive, avseende Finecut WMC 500 II med en högtryckspump samt tillbehör. Ordern är värd ca 3 MSEK och Finecutsystemet förväntas levereras under oktober/september år 2022.

”Finepart fortsätter att utvecklas med starkt momentum genom att vinna ytterligare en order av ett Finecutsystem. Analyst Group ser positivt på att Finepart breddar teknikens användningsområde genom att leverera till en helt ny bransch, vilket visar på god teknikhöjd. Dessutom förväntas en snabbare leveranstid jämfört med vad Finepart har uppvisat tidigare, vilket anses vara ett starkt bevis på att bolagets arbete med att korta ledtiderna utvecklas framgångsrikt”, säger ansvarig analytiker på Analyst Group.

”I ett Base scenario har vi estimerat att Finepart lyckas leverera utestående orderstock under innevarande år, samt ytterligare ett Finecutsystem, vilket bolaget nu är på rätt väg att avklara genom Fineparts senaste order. Givet att Finepart lyckas vinna- samt leverera ytterligare orders under året, anser vi att det finns goda chanser för bolaget att överträffa våra omsättningsprognoser för år 2022”, avslutar ansvarig analytiker.

Hur Analyst Group ser på Finepart som en investering

Med första kvartalet avklarat står det klart att Finepart inleder året starkt med en nettoomsättning om 6,9 MSEK, samt en utgående orderstock om 36 MSEK, vilket Bolaget förväntas fullgöra och leverera på. Ökad försäljning, i kombination med att Finepart har utvecklats med god kostnadskontroll, resulterade i att EBITDA-resultatet steg till 0,5 MSEK (-2,6) under Q1- 22, vilket är en indikation på att Bolaget har goda möjligheter att leverera en positiv rörelsemarginal för helåret. Baserat på en målmultipel om P/S 3,2x på 2022 års estimerade försäljning om 50,4 MSEK, erhålls ett potentiellt värde per aktie om 7,3 kr i ett Base scenario.

Kommentar på Fineparts Q1-rapport

2022-05-10

Finepart publicerade idag den 10 maj 2022 sin delårsrapport för första kvartalet 2022. Finansiellt kan kvartalet sammanfattas enligt följande:

- Nettoomsättningen uppgick till 6,9 MSEK – ökning med 1 007 % jämfört med Q1-21

- Ökad orderstock, vilken vid periodens utgång uppgick till 36 MSEK (0,2)

- EBITDA-resultatet uppgick till 0,5 MSEK (-2,2) – med en EBITDA-marginal om 7 %

”Finepart är bevisligen inne i ett starkt momentum och går nu mot ett riktigt genombrottsår. Bolaget har erhållit tre beställningar på välrustade Finecutsystem under första kvartalet, samtidigt som orderstocken är påfylld med ca 36 MSEK vid utgången av Q1-22, vilket bäddar för fortsatt stark tillväxt under kommande kvartal”, säger ansvarig analytiker på Analyst Group.

Substantiell försäljningstillväxt

Under Q1-22 uppgick nettoomsättningen till 6,9 MSEK (0,6), vilket är en ökning med 1 007 % mot jämförbart kvartal föregående år. I Q1-rapporten framgår det att intäkterna under perioden är främst hänförliga till att bolaget levererat ett maskinsystem om ca 4,3 MSEK, vilket är i linje med våra förväntningar. Den stora höjdpunkten i ljuset av flera resultatrika datapunkter är att Finepart lyckats leverera intäkter från eftermarknad och skärservice om ca 2,5 MSEK. Detta är ett kvitto på dels att kunderna använder maskinerna, då service och förbrukningsdelar konsumeras, dels att bolaget upplever en fortsatt hög efterfrågan, då provskärningar är en viktig del i försäljningsprocessen.

Bolagets bruttokostnader uppgick till -2,8 MSEK (-0,4) under Q1-21, vilket resulterade i en bruttomarginal om 59 % (32 %). Bruttomarginalen under perioden är högre än våra förväntningar, vilket Analyst Group antar beror på att försäljning i form av eftermarknad och skärservice har högre bruttomarginaler än maskinförsäljning, samtidigt som Finepart har skalat upp sin produktion under det första kvartalet, vilket estimeras innebära stordriftsfördelar och således högre marginaler.

”Trots en hög inflation och komponentbrist i spåren av pandemin lyckas Finepart leverera en bruttomarginal om nära 60 %, vilket visar på att Finepart har goda ekonomiska vallgravar, tillika Pricing Power, genom bolagets konkurrenskraftiga erbjudande”, säger ansvarig analytiker på Analyst Group.

Ökad orderingång och orderbok

Under det första kvartalet år 2022 har Finepart erhållit tre olika orders på 5-axliga Finecutsystem från Precision Swiss, Exergyn i Irland samt SUSS MicroOptics med ett sammanlagt värde om ca 12,6 MSEK. Vidare har bolaget erhållit en stororder på uppdragskärningar från Inbrace i väntan på leverans av fyra Finecutsystem på ett värde om ca 4,7 MSEK. Totalt sett uppgår orderingången, på kommunicerade orders, till ca 17,3 MSEK under Q1-22. Vid utgången av första kvartalet år 2022 summerades orderstocken till ca 36 MSEK, vilket förväntas bära frukt under kommande tre kvartal för år 2022.

Vänt till svarta siffor under perioden

Fineparts rörelsekostnader, exklusive avskrivningar, uppgick till ca -4,2 MSEK (-2,6), vilket motsvarar en ökning om 61 %. Procentuellt sett är det en stor ökning, däremot i termer av absoluta tal (1,6) är det fortfarande relativt lågt. Under perioden har bolaget ökat antalet anställda samt ökat antalet kundbesök och marknadsföring, varför vi inte drar några större växlar kring kostnadsökningen, utan istället ser positivt på att Finepart investerar i verksamheten för att möta den höga efterfrågan. Rörelseresultatet (EBITDA) under Q1-22 vände till positivt och uppgick till 0,5 MSEK (-2,2), motsvarande en EBITDA-marginal om ca 7 %. Den positiva resultatutvecklingen är främst hänförlig till en stor ökning i försäljningen, samtidigt som bolaget har utvecklats med en god kostnadskontroll, vilket Analyst Group ser positivt på. Sammantaget anser Analyst Group att Finepart står inför en spännande period då bolaget levererar en växande orderstock samt utvecklas med goda marginaler, vilket bäddar för lönsam tillväxt framgent.

Vi kommer att återkomma med en uppdaterad aktieanalys av Finepart.

Sep

Intervju med Fineparts VD Lars Darvall

Mar

Intervju med Fineparts VD Lars Darvall

Aug

Intervju med Fineparts VD Lars Darvall

Mar

Intervju med Fineparts VD Lars Darvall

2026-04-30

VD Lars Darvall

"Vi löser konkreta problem i kundens tillverkningsprocess genom att kombinera hög precision med bibehållen materialintegritet – det är vår kärna."

Kan du börja med att kort presentera Finepart och er teknologi inom micro abrasive waterjet – vad är det som gör er lösning unik och vilka branscher adresserar ni?

Finepart utvecklar precisionssystem baserade på mikroabrasiv vattenskärning. Det är en kall bearbetningsmetod som gör det möjligt att skära i avancerade material utan att påverka strukturen – vi smälter inte materialet utan slipar bort det med en väldigt fin stråle som består av finkornig sand, vatten och luft. En enkel jämförelse är att se det som extremt koncentrerad sandblästring; en kanon snarare än ett flås. Den stora skillnaden mot termiska metoder som laser eller EDM, och mot mekaniska metoder som svarvning och fräsning, är att de oftast introducerar värmepåverkade zoner som i sin tur ger mikrosprickor och restspänningar i materialet. Eftersom vår process är helt kall implementerar vi inte den typen av påverkan i materialet. Samtidigt kombinerar vi mikrometerprecisionen med hög flexibilitet – vi kan bearbeta i princip alla material, allt från metaller och keramer till kompositer eller kombinationer av material, både i 2D och 3D. Maskinerna är dessutom användarvänliga, vilket gör dem praktiskt tillämpbara både i utveckling och produktion. I tidiga år dominerade utvecklings- och forskningssidan, men idag går en större andel till produktionsutrustning. Vi adresserar branscher där material och precision är affärskritiskt – medicinteknik, försvar, aerospace, optik och annan avancerad tillverkning. Det är där det helt enkelt inte får gå fel; oavsett om det är en satellit som ska upp i rymden, en komponent som ska in i en människa, eller en flygplansvinge. Vi jobbar dock inte primärt vertikalt, utan utgår från materialen – vilka typer av material vår process är extra bra för.

Ni lämnade ett mycket starkt Q4 2025 med en omsättning på 17,7 MSEK jämfört med 8,0 MSEK året innan, och ett rörelseresultat som vände från -0,3 till 4,7 MSEK. Vad är de främsta förklaringarna till vändningen och är nivån uthållig?

Kvartalen i ett bolag som vårt, med maskinförsäljning där varje order representerar relativt stora belopp, speglas framför allt genom leveranser och kundacceptanser. Vi resultatför maskinerna i samband med leverans, det vill säga när de är godkända för att lämna fabrik. Det innebär per definition att vissa kvartal blir mycket starkare än andra. Q4 var i det avseendet en tydligt bra utveckling – vi levererade och installerade enligt plan, samtidigt som marginalen förbättrades och vi har lagt mer fokus på det kommersiella arbetet, framför allt eftermarknaden och slitdelar. Vi kommer fortsätta se variation mellan kvartalen i den här typen av affär – det är något vi jobbar hårt med att jämna ut genom att stärka orderingången och förbättra konverteringen i säljprocessen. Det viktiga med Q4-rapporten är dock inte bara kvartalet i sig, utan helheten för året – där syns en tydlig effektivitetshöjning. Vi har under flera år arbetat systematiskt med att förbättra processer, sänka kostnader och bli mer effektiva, och det avspeglas tydligt i rapporten.

Ni har kommunicerat ett tydligare fokus på Europa och Nordamerika under 2026, samt en ny säljresurs som tillträdde i slutet av Q1. Hur ser säljupplägget ut framåt och när förväntar ni er att det börjar ge avtryck i orderingången?

Vi har gjort ganska stora justeringar i hur vi arbetar med försäljning. Det är idag mer strukturerat och datadrivet, med en tydlig process från initial kontakt hela vägen till proof-of-concept-fas. Europa och Nordamerika är våra huvudmarknader, där vi ser en kombination av teknisk mognad och tydlig betalningsvilja. Den nya säljresursen kommer stärka det rejält. Jag har under en längre period varit ensam säljare och har samtidigt haft andra ansvarsområden i bolaget, vilket gjort att 100 procent av min tid inte gått till försäljning – bland annat har det blivit en del intervjuer som denna. Den nya säljaren är fokuserad till 100 procent på sälj och stärker kapaciteten i kunddialogerna betydligt. Samtidigt är det viktigt att förstå att vår typ av affärer är investeringsbeslut med en teknisk valideringsperiod, vilket gör att ledtiderna från initial kontakt till genomförd försäljning är relativt långa. Fokus just nu ligger på att jobba med det vi har i pipeline, höja kvaliteten ytterligare och därmed öka konverteringen över tid.

Hur ser den finansiella positionen ut idag, och hur långt räcker kassan för att finansiera tillväxtresan utan ytterligare kapitaltillskott?

Vår finansiella position ger oss det utrymme vi behöver för att driva verksamheten enligt plan. En viktig komponent i vår affärsmodell är att försäljningen innefattar en förskottsbetalning, vilket har en tydligt positiv effekt på rörelsekapitalfinansieringen – så länge vi får in ordrar fungerar det väldigt bra. Parallellt fortsätter vi arbetet med kostnadskontroll och kassaflödesfokus. Som noterat bolag väljer vi däremot att inte gå ut med prognoser kring kassans varaktighet eller eventuellt framtida kapitalbehov, så där måste jag vara försiktig med vad jag säger.

Marknadsläget präglas av valutarörelser, handelstullar och politisk osäkerhet som förlänger kundernas beslutsprocesser. Hur påverkar det er affär konkret och hur arbetar ni för att mitigera riskerna?

Det är precis som du säger – valutor, tullar, krig och en allmän osäkerhet de senaste åren har skapat ett klimat där kunder, särskilt i kapitaltunga investeringsbeslut, blir mer försiktiga. Vi tror inte att det påverkar det underliggande behovet, men det påverkar definitivt tempot i affären, och händer det nya saker så ökar försiktigheten ytterligare. Det vi gör för att mitigera är att ytterligare tydliggöra och jaga de leads där konverteringen tillför mest värde för kunden – framför allt kopplat till precisionen och return on investment i den totala processkostnaden. Vi jobbar också medvetet brett geografiskt. Vi vill inte hamna i en situation där vi är överexponerade mot till exempel Tyskland, som har det tungt just nu. Diversifiering över marknader är ett aktivt verktyg för att hantera den här typen av makroosäkerhet.

Var ser du Finepart om ett år?

Vi kommer fortsätta arbeta med att stärka positionerna på de marknader vi redan är på. Tittar man på vår installerade bas är fördelningen ungefär 50 procent Europa och 50 procent USA, om vi bortser från ett par enskilda outliers, och det är något vi vill fortsätta vrida i samma riktning – bland annat genom att få in fler representanter i de områden där vi inte är täckta idag. Vi kommer också fortsätta jobba med det digitala spåret för att få in fler leads den vägen. Den stora ambitionen är ändå att etablera mikroabrasiv vattenskärning på kartan som ett naturligt val – att kunder själva börjar prata om det när de tittar på en komponent och säger att det här är ett typiskt fall för mikroabrasiv vattenskärning. Det handlar om att fortsatt informera och visa var andra processer når sina begränsningar, och tydliggöra det skikt där vi ska finnas. Om ett år hoppas jag att vi pratar om hur den positioneringen fortsatt har stärkts och konverterats till orderingång.

Avslutningsvis, kan du ge tre anledningar till varför man ska investera i Finepart idag?

För det första: en tydlig teknologisk edge. Vi löser konkreta problem i kundens tillverkningsprocess genom att kombinera hög precision med bibehållen materialintegritet – det är vår kärna.

För det andra: relevans i kritiska applikationer. Det vi sålt det senaste avser i hög grad lösningar som är affärskritiska för kunden, vilket både driver behovet och viljan att betala för att lösa problemet. ROI-perspektivet är centralt.

För det tredje: en skalbar struktur. Vi är ett litet bolag som jobbar med externa partners och därmed kan växa snabbt utan att tynga organisationen, samtidigt som säljmodellen är datadriven och strukturerad. Vi prioriterar tidigt rätt leads och fokuserar på de heta affärerna, parallellt med att vi successivt utvecklar och växer verksamheten i takt med tillväxten. Detta innebär att vi kan växa top-line utan att öka kostnaderna i samma takt vilket i sin tur ytterligare kommer att stärka marginalerna som redan idag ligger på en relativt hög nivå. Finepart är uppsatta för att skapa väldigt god lönsamhet i takt med att omsättningen ökar.

Aktiekurs

N/A

Värderingsintervall

2023-12-07

Bear

0,9 SEKBase

2,6 SEKBull

4,7 SEKUtveckling

Huvudägare

2026-03-27

Kommentar på Fineparts Q3-rapport

2023-11-30

Finepart publicerade den 23 november 2023 bolagets delårsrapport för det tredje kvartalet år 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

Nettoomsättningen uppgick till 5,4 MSEK under Q3-23

Under det tredje kvartalet för år 2023 uppgick nettoomsättningen till 5,4 MSEK (17,3), vilket motsvarar en minskning om 69 % Y-Y. Vid jämförelse mot föregående kvartal (Q2-23) ökade omsättning med 2,7 MSEK i absoluta tal, motsvarande en tillväxt om 105 % Q-Q. Intäkterna under kvartalet härleds till att Finepart har levererat ett 3-axligt Finecutsystem till Hoang Duong Development i Vietnam (kommunicerad i januari 2023), till ett ordervärde om ca 3,7 MSEK, och givet tidigare kommunicerat ordervärde beräknas erhållna intäkter från eftermarknad och skärservice uppgå till cirka 1,7 MSEK under kvartalet. Fineparts intäkter är till stor del beroende av antalet maskiner som levereras under kvartalet och intäktsminskning i avseende Y-Y förklaras av att motsvarande period föregående år utgjorde ett starkt kvartal, med leverans av fyra Finecutsystem, i jämförelse med ett system under Q3-23. Genom samma resonemang förklaras även intäktsökning Q-Q, varav Finepart levererade inga Finecutsystem under föregående kvartal. Intäkterna från eftermarknad och skärservice antas därmed uppgå till 1,7 MSEK (4,3), vilket motsvarar en minskning om 61 % Y-Y och 36 % Q-Q.

Diagrammet nedan visar Analyst Groups estimerade intäkter från eftermarknad- och skärservice samt ackumulerat antal installerade maskiner per år 2021–2022 och per kvartalbasis Q1-21 – Q3-23.

Utmanande marknad fördröjer investeringsbeslut

Fineparts har vid kvartalets utgång ingen order på maskinsystem i orderstocken och utöver löpande orderingång av eftermarknadsförsäljning som faktureras löpande under kvartalet, uppgick orderstock vid utgången september månad till 1,0 MSEK. Fineparts VD, Lars Darvall, vittnar om en utmanande marknad där flertalet kundprojekt har antingen pausats och/eller förskjutits framåt i tiden. Därutöver är Fineparts maskinförsäljning beroende av slutkunder, det vill säga Fineparts kunders affärsaktivitet, varpå en lägre affärsaktivitet förväntas bidra till en minskad investeringsvilja hos Fineparts kunder. Som en följd av den utmanande marknaden och där potentiella affärer pausas eller skjuts fram i tiden har Finepart justerat försäljningsprocessen för att ta hänsyn till marknaden och säkerställa kunders investeringsvilja. Dock kan liknande paralleller dras med tiden under pandemin där Finepart under år 2021 hade en lägre försäljning, uppgående till 8,1 MSEK med en (1) levererad maskin, till följd av utmaningar i marknaden som fördröjde investeringsbeslut, vilket sedan innebar ett starkt uppdämt behov under år 2022, där Finepart totalt levererade 10 maskiner. Vid utgången av det tredje kvartalet har Finepart fyra Finecutssystem i lager, varav bolagets varulager uppgår till 10,3 MSEK. Dessa fyra maskinsystemen är mer eller mindre leveransklara efter mindre specifika justeringar mot kund, vilket tyder på att Finepart kan effektivt och snabbt intäktsföra ordrar vid försäljning. Samtidigt uppger Lars Darvall i VD-ordet att Bolagets lager kan snabbt omvandlas till ett positivt kassaflöde om 12–16 MSEK.

Under slutet av det tredje kvartalet har även Finepart deltagit på EMO-mässan i Frankfurt, vilket är en av världens största mässor för verktygsmaskiner. Bolaget visar på en hög marknadskännedom, där deltagandet på mässan har resulterat i ett stort antal nya prospekt samt potentiella nya säljrepresentanter. Detta, i kombination med tidigare tecknade säljresurser i Nordamerika utgör en god position för att snabbt skala upp försäljningen.

Brutto- och rörelseresultat

Under det tredje kvartalet år 2023 uppgick Fineparts bruttokostnader till 2,6 MSEK (11,0), vilket motsvarar en bruttomarginal om 52 % (36 %). Den förbättrade bruttomarginalen förklaras av att färre maskinsystem har levererats under kvartalet, då Finepart har högre marginaler på intäkter från eftermarknad och skärservice, vilket under kvartalet utgjorde en större del av de totala intäkterna. Sett till bolagets totala rörelsekostnader, exklusive avskrivningar och COGS, uppgick dessa till ca -5,4 MSEK (-4,2), vilket motsvarar en ökning om 28 % och 1,2 MSEK i absoluta tal Y-Y. Ökningen av kostnadsmassan härleds till att Finepart befinner sig i en mer expansiv fas, där bolaget har intensifierat marknadssatsningar och kundaktiviteten, där bolaget har bland annat deltagit på EMO-mässan i Frankfurt under kvartalet. Vid jämförelse mot föregående kvartal (Q2-23) har de totala rörelsekostnader minskat med cirka 0,4 MSEK, vilka uppgick till ca -5,7 MSEK. Därmed har Finepart ökat intäkterna och minskat kostnadsmassan sekventiellt (Q-Q), men minskat intäkterna och ökat kostnadsmassan Y-Y. Sett till rörelseresultatet (EBITDA), vilket uppgick till -2,6 MSEK (2,3) och motsvarar en försämring om 4,9 MSEK Y-Y, men en förbättring om 1,8 MSEK Q-Q. Dock blir jämförelsen missvisande, då Finepart, likt tidigare nämnt, sålde fyra maskinsystem under Q3-22 respektive inget maskinsystem under Q2-23.