DexTech är ett svenskt forskningsbolag som utifrån Bolagets patenterade teknikplattform, GuaDex, har utvecklat fyra läkemedelskandidater med tillämpning inom urologisk onkologi och relaterade cancerformer. Huvudkandidaten, OsteoDex, för behandling av skelettmetastaserande kastrationsresistent prostatacancer (mCRPC), har genomgått en framgångsrik fas IIb-studie. Bolaget genomför för närvarande en fas I-studie avseende OsteoDex effekt på patienter med multipelt myelom (MM). DexTechs målsättning är att senast efter genomförd fas II-studie utlicensiera respektive läkemedelskandidat. DexTech grundades år 2004 och är noterat på Spotlight Stock Market sedan år 2014.

Pressmeddelanden

Från klinisk exekvering till kommersiell realisering

DexTech Medical AB (”DexTech” eller ”Bolaget”) utvecklar innovativa läkemedelskandidater inom urologisk onkologi, med inriktning på indikationer med stora medicinska behov och begränsade behandlingsalternativ. OsteoDex har genomgått en framgångsrik fas IIb-studie inom mCRPC och uppvisar genomgående positiva resultat i en fas I–IIa-studie inom multipelt myelom (MM), vilket sammantaget validerar huvudkandidatens verkningsmekanism över flera indikationer. I kombination med ett GMP-patentskydd till år 2045, en disciplinerad kostnadsstruktur och en alltjämt aktiv transaktionsmarknad inom onkologi, bedömer Analyst Group att DexTech är väl positionerat inför kommande licensdialoger. Mot denna bakgrund estimeras ett licensavtal under år 2026 till ett totalt värde om 200 MUSD, vilket genom en rNPV-modell motsvarar ett nuvärdesberäknat motiverat värde om 23,7 kr (23,7) per aktie i ett Base scenario.

- Klinisk risk reducerad – fokus mot partnerspåret

Samtliga patienter i fas I–IIa-studien (MM) är färdigbehandlade, varav drygt 80 % uppvisat övergång från progressiv till stabil sjukdom efter avslutad behandling, utan signifikanta ODX-relaterade biverkningar. Den kliniska risken i forskningsportföljen har således reducerats väsentligt, vilket i kombination med att OsteoDex är mekanistiskt validerad över två separata indikationer med beninvolvering bedöms höja substansens strategiska bärkraft i kommande licensdialoger. Den kvarvarande osäkerheten ligger följaktligen i allt högre grad i exekveringen av licensspåret snarare än i den underliggande kliniska tesen.

- Studierapporten under Q3-26 utgör en central trigger

Den formella studierapporten (CSR) avseende fas I–IIa-studien (MM) förväntas färdigställas under Q3-26, ett kvartal senare än tidigare kommunicerat. Analyst Group bedömer att förskjutningen sannolikt speglar att uppföljningsdata ges ytterligare tid att mogna, då den sjukdomsbromsande effekten i flera fall kvarstår under flera månader efter avslutad behandling, vilket är att anse som positivt. En sådan tolkning understödjs av att VD signalerar att resultaten är mer positiva än förväntat och att utfallet kan förstärkas ytterligare när övriga analysresultat färdigställs. Allt annat lika bedöms ett mer moget datapaket stärka DexTechs förhandlingsposition, varför CSR utgör nästa centrala trigger samt en katalysator för accelererade partnerdialoger.

- Asymmetrisk risk/reward

Vi vidhåller våra estimat och upprepar det motiverade nuvärdet om 23,7 kr per aktie i ett Base scenario. Med CSR förestående under det närmaste kvartalet, VD-signaler om resultat över förväntan, samt en estimerad runway till mitten av år 2028, bedömer Analyst Group att den reducerade riskprofilen och kommande triggers inte fullt ut reflekteras i värderingen. För att potentialen ska realiseras krävs emellertid att ett licensavtal ingås, varför CSR under Q3-26 utgör en avgörande katalysator. Risk/reward-profilen framstår som fortsatt asymmetrisk, där den kommersiella exekveringen utgör den primära värdedrivaren framgent.

8.0

Värdedrivare

1.3

Historisk lönsamhet

7.9

Ledning & Styrelse

7.1

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Genomgående positiv initial behandlingsrespons i fas I–IIa-studien

DexTech Medical AB (”DexTech” eller ”Bolaget”) utvecklar innovativa läkemedelskandidater inom urologisk onkologi, med inriktning på indikationer med stora medicinska behov och begränsade behandlingsalternativ. Huvudkandidaten, OsteoDex, har i fas IIb inom mCRPC visat bromsad sjukdomsprogression och en gynnsam säkerhetsprofil, samt uppvisat genomgående positiv tidig behandlingsrespons i den pågående fas I–IIa-studien inom multipelt myelom. Med klinisk validering i flera indikationer reduceras den projektövergripande risken och den kommersiella attraktionskraften stärks. I kombination med GMP-patentskydd till år 2045 och en solid finansiell position bedömer vi att DexTech befinner sig i ett attraktivt partnerfönster, där vi estimerar ett potentiellt licensavtal under år 2026 med ett totalt deal value om 200 MUSD. Genom en rNPV-modell härleds ett nuvärdesberäknat motiverat värde om 23,7 kr (19,7) per aktie i ett Base scenario.

- Positiv behandlingsrespons i samtliga patienter

Under Q1-26 rapporterade DexTech att samtliga patienter i fas I–IIa-studien inom multipelt myelom uppvisat en positiv tidig behandlingsrespons, definierad som övergång från progressiv till stabil sjukdom. I kombination med avsaknad av signifikanta ODX-relaterade biverkningar bedömer Analyst Group att resultaten innebär en påtaglig reducering av den kliniska risken i forskningsportföljen. Den samstämmiga effektsignalen över dosnivåerna stärker tilltron till verkningsmekanismens kliniska relevans och förbättrar OsteoDex strategiska position. Även om större studier krävs för att kvantifiera effektens omfattning och varaktighet, anser vi att den positiva datan utgör ett tydligt värdehöjande steg i utvecklingen av OsteoDex.

- Förbättrad kommersiell utgångspunkt

Den observerade kliniska aktiviteten inom multipelt myelom breddar OsteoDex relevans bortom en enskild indikation och stärker den kommersiella rationalen för ODX samt den underliggande GuaDex-teknologin. Den utökade kliniska valideringen reducerar utvecklingsrisken, samtidigt som Bolagets finansiella uthållighet genom låg kostnadsbas (kassa om 12 MSEK) skapar handlingsutrymme att accelerera partnerdialoger från en position av relativ styrka. Det långsiktiga GMP-patentskyddet inom EU (t.o.m. 2045) förstärker ytterligare OsteoDex strategiska värde och Bolagets förhandlingsposition i licensdiskussioner. Mot denna bakgrund modellerar vi ett licensavtal under år 2026 med ett antaget totalt deal value om ca 200 MUSD, varav ca 20 MUSD upfront.

- Breddad klinisk validering motiverar höjd värdering

Mot bakgrund av att fas I–IIa-studiens hittills rapporterade resultat bekräftar säkerhet och tolerabilitet, samt visar en genomgående positiv tidig behandlingsrespons, har vi reviderat upp LoA för MM till 11 % (8,1 %). Den breddade kliniska valideringen, i kombination med tidigare fas IIb-data inom mCRPC, bedöms stärka OsteoDex kommersiella attraktionskraft och förhandlingsposition. Vi höjer därför sannolikheten för ett licensavtal till 70 % (50), vilket återspeglar den förbättrade riskprofilen. Dessa justeringar medför ett härlett motiverat nuvärde om 23,7 kr (19,7) per aktie i Base scenario.

7.5

Värdedrivare

1.3

Historisk lönsamhet

7.9

Ledning & Styrelse

7.1

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Kliniska framsteg i fas I-studien och finansiell uthållighet

DexTech Medical AB (”DexTech” eller ”Bolaget”) utvecklar innovativa läkemedelskandidater inom urologisk onkologi, med inriktning på indikationer med stora medicinska behov och begränsade behandlingsalternativ. Huvudkandidaten, OsteoDex, har i en fas IIb-studie inom kastrationsresistent prostatacancer med skelettmetastaser (mCRPC) visat tumörhämmande effekt, god säkerhetsprofil samt indikationer på förlängd överlevnad. Vidare pågår en fas I-studie inom multipelt myelom, med estimerat slutförande under H1-26. Med en differentierad verkningsmekanism, kliniska data som indikerar ökad patientnytta samt ett beviljat GMP-patent giltigt till år 2045 estimerar vi att DexTech ingår ett licensavtal under år 2026, med ett potentiellt deal value om ca 200 MUSD. Vi vidhåller att DexTech besitter en undervärderad cancerpipeline på väg mot fas III, och genom en rNPV-modell härleds ett nuvärdesberäknat motiverat värde om 19,7 kr (19,4) per aktie i ett Base scenario.

- Unik verkningsmekanism medför bred klinisk potential

OsteoDex särskiljer sig genom att nyttja tumörens mikromiljö som target, närmare bestämt tumörcellers avvikande uttryck av kolhydrater. Kolhydraterna har komponenter som är negativt laddade och attraherar därmed OsteoDex, som är positivt laddad (s.k. elektrostatisk interaktion). Läkemedelskandidaten är bifunktionell genom att den både dödar tumörceller och hämmar bennedbrytande celler (osteoklaster), vilket gör att OsteoDex kan motverka den s.k. onda cirkeln som driver sjukdomsprocessen. Det cancerspecifika kolhydratuttrycket är unikt för tumörceller och bedöms förklara OsteoDex gynnsamma säkerhetsprofil utan allvarliga biverkningar. Mekanismen bygger på den patenterade plattformen GuaDex och har även visat lovande resultat i multipelt myelom och andra tumörformer, vilket understryker både den breda patientnyttan och den kommersiella potentialen.

- Klinisk avancering i fas I-studien inom multipelt myelom

Den pågående fas I-studien inom multipelt myelom visar fortsatt klinisk progression, där dosgrupp 2 beräknas vara färdigbehandlad i december och doseskalering till den sista gruppen har inletts. Hittills har 67 % av patienterna uppvisat stabil sjukdom utan allvarliga OsteoDex-relaterade biverkningar. Mot bakgrund av den aktuella säkerhetsdebatten inom myelombehandlingar, där forskare uppmärksammat att etablerade läkemedel är förknippade med allvarliga biverkningar som kan förkorta livet för äldre patienter, stärks OsteoDex kliniska relevans. Slutförandet av studien, estimerat till H1-26, utgör en central värdedrivare som kan reducera den kliniska risken och stärka DexTechs förhandlingsposition i kommande licensdiskussioner.

- Förlängd finansiell uthållighet stärker caset

Vi lämnar prognoserna för licensavtal och försäljning oförändrade. Lägre kapitalförbrukning än väntat indikerar dock ökad finansiell uthållighet med nuvarande kassa om 14,1 MSEK. Givet en estimerad burn rate om ca -0,5 MSEK per månad, jämfört med -0,3 MSEK LTM, bedöms kassan räcka till inledningen av år 2028. Tidsaspekten utgör fortsatt en central riskfaktor, både avseende operativ handlingsfrihet och förhandlingsstyrka gentemot potentiella licenspartners, men Bolagets disciplinerade kostnadskontroll utgör en motvikt till denna risk.

6.0

Värdedrivare

1.3

Historisk lönsamhet

7.9

Ledning & Styrelse

7.1

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Undervärderad cancerpipeline på väg mot fas III

DexTech Medical AB (”DexTech” eller ”Bolaget”) utvecklar innovativa läkemedelskandidater inom urologisk onkologi, med inriktning på indikationer med stora medicinska behov och begränsade behandlingsalternativ. Huvudkandidaten, OsteoDex, har i en fas IIb-studie inom kastrationsresistent prostatacancer med skelettmetastaser (mCRPC) visat tumörhämmande effekt, god säkerhetsprofil samt indikationer på förlängd överlevnad. För närvarande pågår en fas I-studie inom multipelt myelom, där slutförande förväntas under Q4-25. Med en differentierad verkningsmekanism, kliniska data som indikerar ökad patientnytta samt ett nyligen beviljat GMP-patent giltigt till år 2045 bedömer vi att DexTech har gynnsamma förutsättningar att attrahera en licenspartner. Vi estimerar att ett licensavtal kan ingås under år 2026 med ett potentiellt deal value om 200 MUSD. Baserat på en rNPV-modell härleds ett nuvärdesberäknat marknadsvärde om 359 MSEK, motsvarande 19,4 kr per aktie i Base scenario.

- Unik verkningsmekanism medför bred klinisk potential

OsteoDex särskiljer sig genom att nyttja tumörens mikromiljö som target, närmare bestämt tumörcellers avvikande uttryck av kolhydrater. Kolhydraterna har komponenter som är negativt laddade och attraherar därmed OsteoDex, som är positivt laddad (s.k. elektrostatisk interaktion). Läkemedelskandidaten är bifunktionell genom att den både dödar tumörceller och hämmar bennedbrytande celler (osteoklaster), vilket gör att OsteoDex kan motverka den s.k. onda cirkeln som driver sjukdomsprocessen. Det cancerspecifika kolhydratuttrycket är unikt för tumörceller och bedöms förklara OsteoDex gynnsamma säkerhetsprofil utan allvarliga biverkningar. Mekanismen bygger på den patenterade plattformen GuaDex och har även visat lovande resultat i multipelt myelom och andra tumörformer, vilket understryker både den breda patientnyttan och den kommersiella potentialen.

- Kliniska resultat stärker proof-of-concept

I fas IIb-studien inom mCRPC uppvisade OsteoDex tumörbromsande effekt hos majoriteten av patienterna, reducerad skelettbörda hos 35 % samt en förlängd medianöverlevnad i respondergruppen (27 vs. 14 månader), med god tolerabilitet. Vidare väntas den pågående fas I-studien i multipelt myelom slutföras under Q4-25 och har hittills bekräftat en stabil säkerhetsprofil och indikationer på bestående effekt. Resultaten befäster proof-of-concept och stärker DexTechs förhandlingsläge i diskussion med potentiella licenspartners.

- Undervärderad pipeline skapar asymmetrisk risk/reward

Givet klinisk validering bedömer vi att den nuvarande värderingen inte fullt ut reflekterar pipelinens riskjusterade potential. Vi estimerar att ett licensavtal ingås under år 2026, med ett deal value om 200 MUSD, varav 20 MUSD i upfront-betalning. Huvudkandidaten OsteoDex (mCRPC) förväntas nå marknaden år 2029/30 och generera royaltyintäkter om ca 10 %, riskjusterat med en LoA om 44 % för att spegla sannolikheten till framgång från fas III. Indikationen multipelt myelom bedöms tillföra ytterligare värde, men med ett mer begränsat bidrag givet fas I-status. Genom en rNPV-modell härleds ett nuvärdesberäknat marknadsvärde om ca 359 MSEK, motsvarande 19,4 kr per aktie i Base scenario.

6.0

Värdedrivare

1.3

Historisk lönsamhet

7.9

Ledning & Styrelse

7.4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Analytikerkommentarer

Kommentar på DexTechs Q3-rapport för år 2025/26

2026-05-05

DexTech Medical AB (”DexTech” eller ”Bolaget”) publicerade den 5 maj 2026 Bolagets delårsrapport för det tredje kvartalet av det brutna räkenskapsåret 2025/26. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Samtliga patienter i fas I–IIa-studien (MM) färdigbehandlade – genomgående initial behandlingsrespons

- VD lyfter att studieresultaten överträffat förväntan och att utfallet kan förstärkas ytterligare

- CSR förskjuten till Q3-26, från tidigare kommunicerat Q2-26 – central trigger att bevaka

- OPEX om ca 3,4 MSEK (1,9) – tillfällig ökning hänförlig till studiens slutfas

- Kassa om 10,1 MSEK – estimerad runway till mitten av år 2028

- DexTech står väl positionerat i en aktiv transaktionsmarknad inom onkologi

Studieavslutet markerar fasskifte – fokus flyttas till datapaketering och partnersondering

Med samtliga patienter i fas I–IIa-studien färdigbehandlade under Q3-25/26 övergår DexTech till en ny fas i utvecklingen av OsteoDex. De rapporterade resultaten bekräftar en gynnsam säkerhetsprofil utan allvarliga ODX-relaterade biverkningar, samtidigt som en majoritet av patienterna uppvisat behandlingseffekt i form av stabil sjukdom efter avslutad behandling. Uppföljningsdata indikerar vidare att den sjukdomsbromsande effekten i vissa fall kvarstår under flera månader efter avslutad behandling utan annan cancerterapi, vilket stärker bilden av OsteoDex som en kandidat med potentiell långverkande klinisk effekt.

Det operativa fokus som under de senaste kvartalen präglats av klinisk exekvering övergår nu till två parallella spår: dels sammanställning av studiedatan i den formella studierapporten (CSR), dels uppföljning av patienter med stabil sjukdom fram till ny progress utan annan cancerbehandling. Den senare datapunkten, tid till progression efter avslutad ODX-behandling, bedömer Analyst Group som särskilt central inför kommersiella dialoger, då den kvantifierar den sjukdomsbromsande effektens uthållighet. Inom dosgrupp 1 har denna varierat mellan 39 och 188 dagar, och uppföljning av patienter i dosgrupp 2 och 3 pågår alltjämt.

I rapporten meddelar Bolaget att CSR nu förväntas färdigställas under Q3-26, något senare än det tidigare kommunicerade Q2-26. Bolaget specificerar inte orsaken till förskjutningen, men Analyst Group bedömer att en möjlig förklaring är att patienter i dosgrupp 2 och 3 fortsatt följs fram till ny progress, där den kvarstående sjukdomsbromsande effekten i flera fall sträcker sig över flera månader efter avslutad behandling, varpå CSR inte kan färdigställas under Q2-26. Skulle så vara fallet bedömer Analyst Group att en mer mogen uppföljningsdata snarast är fördelaktig ur ett kommersiellt perspektiv, även om det medför en förskjutning på studierapporten, då det stärker datapaketet inför Due Diligence från presumtiva partners.

Aktiv transaktionsmarknad och differentierad mekanism stärker partnerlogiken

Den underliggande transaktionsmarknaden för tidiga onkologitillgångar fortsätter att uppvisa stark aktivitet under inledningen av år 2026. Enligt JP Morgans Q1 2026 Biopharma Licensing and Venture Report ingicks 15 R&D-licensavtal med upfront-betalningar >100 MUSD under Q1-26, en takt som vid extrapolering klart skulle överstiga de 21 motsvarande avtal som ingicks under hela H1-25. Onkologi förblev det dominerande terapiområdet, där medianen för totalt deal value uppgick till ca 1,2–1,3 mdUSD för fas I/II-tillgångar under perioden 2024–Q1-26, om än baserat på ett begränsat urval om 7 affärer per fas. Att större läkemedelsbolag fortsatt allokerar betydande kapital till tidiga onkologitillgångar understryker den fortsatt höga aptiten på differentierade tillgångar.

I detta marknadsklimat bedömer Analyst Group att OsteoDex framstår som ett relevant partnerprojekt. Substansens trippelverkande verkningsmekanism, där den målsökande laddningsprincipen styr OsteoDex till tumörens mikromiljö varefter cancerceller elimineras och bennedbrytande osteoklaster hämmas, tillsammans med en gynnsam tolerabilitetsprofil utan signifikanta ODX-relaterade biverkningar i fas I–IIa-studien, utgör centrala differentierande egenskaper. Klinisk aktivitet har därtill påvisats i två separata indikationer med beninvolvering, mCRPC (fas IIb) och MM (fas I–IIa), vilket positionerar substansen som mekanistiskt validerad över flera cancerformer. Mot bakgrund av en aktiv transaktionsmarknad där konkurrensen om differentierade onkologitillgångar är hög, bedömer Analyst Group att DexTech står väl positionerat i kommande licensdialoger.

OPEX-ökning förklaras av studiens slutfas – kassan bibehåller runway till år 2028

I linje med förväntan redovisade DexTech ingen omsättning under kvartalet, medan aktiverat arbete uppgick till ca 1,6 MSEK (0,5), hänförligt till läkemedelsutveckling och patent. De totala rörelsekostnaderna uppgick till ca 3,4 MSEK (1,9), motsvarande en ökning om ca 80 % Y-Y, huvudsakligen driven av en kraftig ökning i övriga externa kostnader till 1,8 MSEK (0,6). Ökningen är bl.a. hänförlig till kostnader för regulatorisk kontroll om 0,6 MSEK (0,3 MSEK), patent 0,4 MSEK (0,1 MSEK) samt sjukhuskostnader om 0,5 MSEK relaterade till fas I/IIa-studien, samtliga aktiviteter är direkt kopplade till studiens slutfas och CSR-förberedelser. Personalkostnaderna förblev oförändrade på 0,2 MSEK (0,2), vilket Analyst Group bedömer som en bekräftelse på att den underliggande kostnadsstrukturen är intakt och att ökningen är av tillfällig karaktär.

Vid utgången av Q3-25/26 uppgick kassan till 10,1 MSEK (14,7), vilket kan jämföras med utgången av föregående kvartal då kassan uppgick till 12,2 MSEK. Under kvartalet uppvisade Bolaget ett negativt fritt kassaflöde om ca -2,1 MSEK (-0,7), motsvarande ca -0,7 MSEK per månad. På LTM-basis uppgår motsvarande siffra till ca -5,5 MSEK, motsvarande ca -0,5 MSEK per månad. Analyst Group bedömer att de senaste två kvartalens ökade kapitalförbrukning är en direkt följd av det slutskede som Bolaget befinner sig i avseende fas I/IIa-studien, där ökade regulatoriska kostnader samt sjukhuskostnader medför ett tillfälligt ökat kostnadstryck. Således estimerar vi att kapitalförbrukningen sjunker framgent, om än att en del av nedgången förväntas mitigeras av ökade kommersiella aktiviteter kopplade till intensifierade partnerskapsdialoger, däribland kostnader för mässor och resor avsedda att öka synligheten för OsteoDex. Likväl estimerar Analyst Group att Bolaget har finansiell uthållighet till mitten av år 2028, vilket motsvarar en estimerad genomsnittlig kapitalförbrukning om ca -0,38 MSEK per månad, jämfört med ca -0,46 MSEK per månad på LTM-basis. Vårt estimat indikerar en något kortare runway än Bolagets egen kommunikation (utgången av år 2028), vilket implicerar en burn rate om ca -0,3 MSEK per månad i snitt. Oaktat detta bedöms DexTech ha tillräckligt handlingsutrymme för att intensifiera partnerdialoger utan omedelbart behov av extern finansiering.

Sammanfattningsvis anser Analyst Group att Bolagets Q3-rapport för det brutna räkenskapsåret 2025/26 markerar slutet på en intensiv klinisk fas och inledningen på den period där OsteoDex kommersiella potential ska realiseras. Att samtliga patienter i fas I–IIa-studien svarat på behandlingen, utan signifikanta ODX-relaterade biverkningar, ger DexTech ett robust datapaket inför kommande partnerdialoger. VD lyfter därtill att resultaten är mer positiva än vad som kunde förväntas och att det sammantagna utfallet kan komma att förstärkas ytterligare i takt med att övriga analysresultat färdigställs, vilket Analyst Group bedömer som en positiv signal inför CSR. Den tillfälliga OPEX-ökningen är direkt knuten till studiens slutfas, samtidigt som en oförändrad personalkostnadsbas bekräftar att den underliggande kostnadsstrukturen är intakt. Tillsammans med GMP-patentskyddet till år 2044 och en klinisk validering över både mCRPC och MM ger detta DexTech reell tyngd i kommande licensdiskussioner. CSR, vilken väntas under Q3-26, utgör nästa centrala trigger, och i ett transaktionslandskap där aptiten på differentierade onkologitillgångar fortsatt är hög utgör studierapporten den naturliga utgångspunkten för att översätta den kliniska valideringen till konkret kommersiellt värde.

Vi kommer att återkomma med en uppdaterad aktieanalys av DexTech.

Kommentar på DexTechs Q2-rapport för år 2025/26

2026-02-25

DexTech Medical AB (”DexTech” eller ”Bolaget”) publicerade den 25 februari 2026 Bolagets delårsrapport för det andra kvartalet av det brutna räkenskapsåret 2025/26. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Genomgående initial behandlingsrespons i fas I–IIa (MM) reducerar den kliniska risken

- Klinisk validering i både MM och mCRPC stärker verkningsmekanismens relevans

- Förbättrad positionering i partnerskapsdialoger

- Fortsatt kostnadsdisciplin och kassa om 12 MSEK skapar finansiellt handlingsutrymme

- Uppreviderad Probability of Success stödjer ett högre riskjusterat nuvärde

Samtliga patienter har uppvisat positiv tidig behandlingsrespons i fas I–IIa-studien (multipelt myelom)

Efter kvartalets utgång presenterade DexTech uppdaterade resultat från fas I–IIa-studien inom multipelt myelom, vilka visar att samtliga inkluderade patienter uppnått en tidig positiv behandlingsrespons, definierad som övergång från progressiv till stabil sjukdom tidigt under behandling. I kombination med avsaknad av signifikanta ODX-relaterade biverkningar bedömer Analyst Group att utfallet innebär en tydlig reducering av den kliniska risken i Bolagets forskningsportfölj.

Uppföljningsdata indikerar att en majoritet av patienterna kvarstår i stabil sjukdom efter avslutad behandling och att effekten i vissa fall har bestått i upp till sex månader utan ytterligare cancerterapi. Den sjukdomsbromsande effekten kvarstår efter avlutad behandling. Samtliga patienter i dosgrupp 3 beräknas vara färdigbehandlade i slutet av februari 2026, varefter patienter med stabil sjukdom följs fram till ny progress

Resultaten bekräftar studiens primära mål avseende säkerhet och tolererbarhet, samtidigt som den genomgående positiva initiala responsen ger stöd för substansens potentiella kliniska relevans. Även om patientantalet är begränsat stärker den samstämmiga effektsignalen över dosnivåerna förtroendet för verkningsmekanismen. För att fastställa OsteoDex fulla potential krävs en större studie med fortsatt behandling fram till progress. Den formella studierapporten (CSR) förväntas vara färdigställd under Q2-26, vilket utgör en viktig milstolpe inför potentiella regulatoriska och kommersiella dialoger.

Bredare klinisk validering stärker den strategiska positionen

Resultaten inom multipelt myelom bör sättas i ett bredare kliniskt och strategiskt sammanhang. OsteoDex har tidigare utvärderats i en fas IIb-studie inom mCRPC, där behandlingen visade bromsad sjukdomsutveckling, en gynnsam säkerhetsprofil samt indikationer på förlängd överlevnad hos responderande patienter. Att klinisk aktivitet nu även observerats inom multipelt myelom innebär en ytterligare validering av verkningsmekanismens relevans i indikationer där samspelet mellan tumörceller och benvävnad utgör en central drivkraft i sjukdomsprogressionen.

Projektet framstår därmed i ökande grad som mekanistiskt validerat över flera indikationer med beninvolvering, snarare än begränsat till en enskild cancerform. En sådan breddad klinisk förankring reducerar den projektövergripande utvecklingsrisken och stärker den strategiska rationalen för vidare utveckling inom närliggande cancerformer med liknande patofysiologi, såsom bröstcancer, kolorektal cancer och icke-småcellig lungcancer (NSCLC), där prekliniska data indikerat biologisk aktivitet.

Ur ett kommersiellt perspektiv innebär detta att OsteoDex positioneras som ett mer attraktivt partnerprojekt. Den samlade kliniska evidensen förbättrar därmed Bolagets förutsättningar att föra fördjupade och mer konkreta partnerskapsdiskussioner, särskilt i kombination med den finansiella uthålligheten och det långsiktiga GMP-patentskyddet till år 2045.

Fortsatt god kostnadskontroll och solid finansiell ställning

I linje med förväntan redovisade rapporterade DexTech ingen omsättning under kvartalet, medan aktiverat arbete uppgick till ca 1,1 MSEK (1,5), hänförligt till läkemedelsutveckling och patent. De totala rörelsekostnaderna uppgick till ca 2,8 MSEK (2,6), motsvarande en ökning om 6,5 % Y-Y, huvudsakligen driven av högre övriga externa kostnader hänförliga till regulatoriska aktiviteter, patent samt sjukhuskostnader relaterade till myelomstudien.

Vid utgången av Q2-25/26 uppgick kassan till ca 12,2 MSEK (16,3), vilket kan jämföras med utgången av föregående kvartal, då kassan uppgick till 14,1 MSEK. Under kvartalet uppvisade Bolaget ett negativt fritt kassaflöde om ca -1,9 MSEK (-1,7), motsvarande ca -0,6 MSEK per mån. På LTM-basis uppgår motsvarande siffra till -4,1 MSEK, motsvarande ca -0,34 MSEK per månad.

Sammantaget anser vi att DexTech fortsätter på inslagen väg, med en disciplinerad kostnadsdisciplin trots avancerad klinisk aktivitet hänförligt till MM-studien.

Ökat handlingsutrymme – fokus på att accelerera partnerspår

Med en kassa om ca 12 MSEK och en fas I–IIa-studie i slutfas befinner sig DexTech vid ett strategiskt vägval. Den kostnadsdisciplin som präglat Bolagets kliniska exekvering har skapat ett finansiellt handlingsutrymme som möjliggör flexibilitet i valet av nästa steg. Detta är särskilt relevant i ljuset av den stärkta kliniska valideringen, där DexTech kan prioritera kommersiell acceleration framför kapitaldriven utveckling.

För att illustrera hur olika strategiska inriktningar påverkar kapitalförbrukning och finansiell uthållighet har vi upprättat en scenarioanalys baserad på tre alternativa utvecklingsspår.

Scenario A utgår från bibehållen kapitalförbrukning i linje med LTM-nivå (-0,34 MSEK/mån), vilket indikerar finansiell uthållighet till utgången av år 2028. Detta ligger i linje med Bolagets egen bedömning och speglar ett scenario där organisationen hålls slimmad medan den kommersiella aktiviteten fortlöper i nuvarande takt.

Scenario B illustrerar en mer offensiv strategi, med en estimerad burn rate om ca -0,7 MSEK per månad, driven av ökad internationell närvaro, förstärkta affärsresurser samt intensifierade dialoger med potentiella licenstagare. Trots denna högre aktivitet kvarstår finansiell uthållighet till mitten av år 2027, vilket indikerar att DexTech har möjlighet att accelerera partnerspåret utan att omedelbart behöva tillföra kapital. Detta stärker Bolagets förhandlingsposition, då tidspress ofta är en central variabel i licensförhandlingar.

Scenario C, där Bolaget själv initierar en fas II-studie, skulle medföra en väsentligt högre kapitalförbrukning (illustrativt -1,2 MSEK/mån) och förkorta runway till slutet av år 2026. Detta illustrerar den kapitalkrävande karaktären av ett egenfinansierat nästa steg och stärker rationalen för ett partnerskap som huvudspår i den fortsatta utvecklingen.

Sammanfattningsvis visar scenarioanalysen att DexTech kan agera proaktivt i affärsdialoger från en position av relativ finansiell stabilitet. I kombination med den stärka kliniska datan skapas ett förhandlingsfönster där Bolaget har möjlighet att maximera värdet i OsteoDex inför nästa utvecklingsfas.

Sammanfattningsvis anser Analyst Group att de uppdaterade resultaten från fas I–IIa-studien inom multipelt myelom, i kombination med tidigare fas IIb-data inom mCRPC, väsentligt stärker det samlade investeringscaset i DexTech. Att OsteoDex har visat bromsad sjukdomsutveckling och en gynnsam säkerhetsprofil i två indikationer stärker bilden av Bolagets unika verkningsmekanism och indikerar en bredare klinisk potential bortom enskilda indikationer. Detta reducerar den kliniska risken, ökar värdet i forskningsportföljen och stärker därmed Bolagets förhandlingsposition i potentiella licensdialoger. I kombination med Bolagets finansiella uthållighet (kassa om 12 MSEK) skapas ett tydligt handlingsutrymme att fokusera fullt ut på att accelerera partnerdialoger från en position av relativ styrka.

De nya resultaten i fas I–IIa-studien motiverar enligt vår bedömning en upprevidering av det riskjusterade värdet i vår modell, och vi avser att återkomma med en uppdaterad aktieanalys av DexTech inom kort.

Kommentar på att samtliga patienter svarat positivt på OsteoDex i DexTech Medicals fas I-IIa-studie avseende multipelt myelom

2026-01-27

DexTech Medical AB (”DexTech” eller ”Bolaget”) meddelade den 27 januari 2026 nya resultat från den pågående fas I-IIa-studien avseende läkemedelskandidaten OsteoDex (ODX) inom multipelt myelom (MM). Den sista patienten i dosgrupp 2 färdigbehandlades under vecka 50 och uppvisade fortsatt stabil sjukdom vid sista besöket. Vidare har samtliga patienter i dosgrupp 3 (9 mg/kg) uppnått stabil sjukdom och beräknas vara färdigbehandlade i slutet av februari 2026. Sammantaget har samtliga patienter i studien svarat positivt på ODX-behandlingen, vilket innebär en övergång från progressiv sjukdom till stabilt bromsad sjukdom. Dessutom har inga allvarliga ODX-relaterade biverkningar rapporterats.

Analyst Groups syn på uppdateringen

De uppdaterade resultaten från fas I-IIa-studien bekräftar en genomgående positiv behandlingsrespons hos samtliga inkluderade patienter, där en initial övergång från progressiv till stabil sjukdom observerats hos samtliga patienter. I kombination med en fortsatt gynnsam säkerhetsprofil utan signifikanta ODX-relaterade biverkningar bedömer Analyst Group att de nya studieresultaten innebär en betydande reducering av den kliniska risken i Bolagets forskningsportfölj.

Studiens primära syfte, att bekräfta säkerhet och tolerabilitet, stöds av de hittills rapporterade resultaten, samtidigt som dessa ger tydliga indikationer på behandlingsrespons, vilket även är positivt för de sekundära målen. Även om patientantalet är begränsat, vilket är naturligt i en fas I-studie, är det anmärkningsvärt att samtliga patienter uppvisat en initial stabilisering av sjukdomen. Detta talar för en robust underliggande verkningsmekanism och stärker förtroendet för OsteoDex fortsatta kliniska potential. Samtidigt bör det noteras att ett större patientunderlag krävs för att fullt ut kunna kvantifiera effektens omfattning och uthållighet.

I takt med att fas I-IIa-studien närmar sig sitt slut under februari 2026, och mot bakgrund av de hittills mycket lovande resultaten, bedömer Analyst Group att DexTech har goda förutsättningar att skifta fokus mot att intensifiera dialoger med större läkemedelsbolag. De positiva resultaten från MM-studien, i kombination med tidigare data från fas IIb-studien inom mCRPC som visar att OsteoDex effektivt bromsar sjukdomsutvecklingen och uppvisar en mycket gynnsam säkerhetsprofil, stärker sammantaget den kliniska positioneringen för Bolagets huvudkandidat OsteoDex. Med en robust balansräkning och en inom branschen anmärkningsvärt låg burn rate estimerar Analyst Group att DexTech är finansierat in i början av 2028, vilket utgör en strategiskt viktig faktor som ytterligare stärker Bolagets förhandlingsposition i potentiella partnerskapsdiskussioner.

Sammanfattning av fas I-IIa-studien (multipelt myelom)

Den pågående fas I-IIa-studien inleddes i mars 2023 och omfattar max 20 patienter med recidiverande eller behandlingsresistent multipelt myelom som tidigare genomgått 1–5 behandlingslinjer. Patienterna delas in i tre dosgrupper (3, 6 och 9 mg/kg), där behandlingen ges varannan vecka under totalt 14 veckor.

- Dosgrupp 1 (3 mg/kg): Samtliga patienter uppvisade en positiv behandlingsrespons med övergång från progressiv till stabil sjukdom under ODX-behandlingen, och inga allvarliga biverkningar rapporterades. Vid uppföljning utan ytterligare cancerbehandling kvarstod stabil sjukdom i 39–188 dagar innan ny progress, vilket indikerar att ODX kan ge en kvarstående bromsande effekt även efter avslutad behandling, utan insättande av annan cancerbehandling.

- Dosgrupp 2 (6 mg/kg): Samtliga patienter har nu fullföljt behandlingen, och alla har uppvisat en initial positiv behandlingsrespons med övergång från progressiv till stabil sjukdom, men tre patienter återgick senare till progress efter avslut. Den sista patienten hade efter sista besöket i december 2025 fortsatt stabil sjukdom, och nu pågår uppföljning utan ytterligare cancerbehandling. Inga allvarliga biverkningar har rapporterats i denna dosgrupp.

- Dosgrupp 3 (9 mg/kg): Samtliga patienter har uppnått initial stabil sjukdom och beräknas vara färdigbehandlade i slutet av februari 2026, varpå dessa patienter därefter följs fram till ny progress för att kartlägga hur länge den sjukdomsbromsande effekten kvarstår. Inga signifikanta ODX-relaterade biverkningar har noterats.

Sammanfattningsvis anser Analyst Group att de uppdaterade resultaten från fas I-IIa-studien inom multipelt myelom väsentligt stärker den kliniska och strategiska positionen för OsteoDex. Huvudkandidaten har tidigare, i en fas IIb-studie inom mCRPC, uppvisat tumörhämmande effekt, en gynnsam säkerhetsprofil samt indikationer på förlängd överlevnad. Tillsammans med de mycket lovande resultaten i fas I-IIa-studien inom multipelt myelom stärker detta bilden av DexTech som ett undervärderat cancerbolag på väg mot fas II och fas III. Vidare bedömer Analyst Group att de rapporterade studieresultaten motiverar en höjd Probability of Success för OsteoDex (MM) i övergången från fas I till fas II. Givet att studien visat både en gynnsam säkerhetsprofil och tydliga indikationer på behandlingsrespons bedöms OsteoDex nu befinna sig i ett attraktivt risk–reward-fönster för potentiella partners, där den kliniska risken är reducerad. Sammantaget indikerar detta, allt annat lika, en högre Likelihood of Approval och därmed ett högre riskjusterat nuvärde. I den senaste analysuppdateringen uppgick det motiverade nuvärdet till 19,7 kr per aktie i ett Base scenario, vilket vi därmed avser att se över i kommande analysuppdatering i samband med Bolagets rapport den 25 februari.

Kommentar på att samtliga patienter svarat positivt på OsteoDex i DexTech Medicals fas I-studie avseende multipelt myelom

2025-12-03

DexTech Medical AB (”DexTech” eller ”Bolaget”) meddelade den 3 december 2025 nya resultat från den pågående fas I-studien avseende läkemedelskandidaten OsteoDex (ODX) inom multipelt myelom (MM). Den sista patienten i dosgrupp 2 beräknas vara färdigbehandlad under vecka 50, medan den första patienten i dosgrupp 3 har erhållit tre doser och uppvisat en positiv behandlingsrespons. Ytterligare två patienter i dosgrupp 3 har nyligen påbörjat sin behandling. Sammantaget har 9 av 9 patienter som hittills erhållit ODX-behandling, inkluderande samtliga patienter i dosgrupp 1 och 2 samt en patient från dosgrupp 3, svarat positivt på behandlingen, vilket innebär en övergång från progressiv sjukdom till stabilt bromsad sjukdom. Dessutom har inga allvarliga ODX-relaterade biverkningar rapporterats.

Analyst Groups syn på uppdateringen

De nya resultaten från fas I-studien visar att samtliga nio patienter som hittills behandlats med OsteoDex har uppvisat en positiv initial behandlingsrespons, definierat som övergång från progressiv till stabil sjukdom, utan några allvarliga ODX-relaterade biverkningar. En sådan konsekvent effektsignal i en svårt behandlingsresistent patientpopulation markerar enligt Analyst Group ett betydande kliniskt steg framåt och bidrar till att reducera den kliniska risken i Bolagets forskningsportfölj. Detta bedöms stärka DexTechs position i framtida licensdialoger, där robusta fas I-data utgör en viktig pusselbit för ökat intresse från större läkemedelsbolag.

Den gynnsamma säkerhetsprofilen är särskilt relevant mot bakgrund av den pågående debatten kring lenalidomid och andra IMiD-preparat inom multipelt myelom, där flera studier pekat på betydande biverkningar och potentiellt förkortad överlevnad hos äldre patienter.1 Detta understryker det kliniska och kommersiella värdet av en behandling med en mer fördelaktig tolerabilitet, vilket enligt vår bedömning kan påskynda externa aktörers intresse för OsteoDex.

De hittills rapporterade resultaten stödjer studiens primära syfte att bekräfta säkerhet och tolerabilitet och indikerar samtidigt att de sekundära målen, innefattande behandlingsrespons och biomarkörer, utvecklas i positiv riktning. Även om patientantalet är begränsat i denna fas I-studie är det anmärkningsvärt att samtliga behandlade patienter har uppvisat en initial stabilisering av sjukdomen, vilket stärker förtroendet för ODX kliniska potential. För att kunna fastställa den fulla behandlingseffekten med behandling till progress, krävs en fas II-studie med ett större antal patienter.

Det bör understrykas att den begränsade behandlingstiden om 14 veckor främst är en konsekvens av studiedesign och resursoptimering. Till skillnad från större kliniska studier och etablerade behandlingsalternativ har ODX därför inte administrerats tills progression, vilket skulle kräva betydligt större läkemedelsvolymer och därmed högre kostnader. DexTech har valt en kostnadseffektiv strategi som ändå demonstrerat tydlig proof-of-concept för en potentiell licenstagare. Detta innebär att den fulla nyttan av långvarig behandling ännu inte är kartlagd, och att OsteoDex i praktiken kan ha en större klinisk betydelse än vad som hittills dokumenterats, något som i nästa steg behöver utvärderas av eller tillsammans med en framtida partner.

Ur ett finansiellt perspektiv rapporterade DexTech en kassa om ca 14,1 MSEK vid utgången av september och en kapitalförbrukning om ca -0,2 MSEK/mån under det senaste kvartalet. Även med ett antagande om en successivt stigande förbrukningstakt till omkring -0,5 MSEK per månad bedöms Bolaget vara finansierat in i början av år 2028, allt annat lika. Denna finansiella uthållighet är strategiskt viktig i dialoger med större läkemedelsaktörer, då den placerar DexTech i en mer gynnsam förhandlingsposition samtidigt som Bolaget har förmåga att avancera det kliniska arbetet.

Sammanfattning av fas I-studien (multipelt myelom)

Den pågående fas I-studien inleddes i mars 2023 och omfattar 12 patienter med recidiverande behandlingsresistent multipelt myelom som tidigare genomgått 1–5 behandlingslinjer. Patienterna delas in i tre dosgrupper (3, 6 och 9 mg/kg) med fyra patienter per grupp, där behandlingen ges varannan vecka under totalt 14 veckor.

- Dosgrupp 1 (3 mg/kg): Samtliga fyra patienter uppvisade en positiv behandlingsrespons med övergång från progressiv till stabil sjukdom under ODX-behandlingen, och inga allvarliga biverkningar rapporterades. Vid uppföljning utan ytterligare cancerbehandling kvarstod stabil sjukdom i 39–188 dagar innan ny progress, vilket visar att ODX kan ge en kvarstående bromsande effekt även efter avslutad behandling (utan annan cancerbehandling).

- Dosgrupp 2 (6 mg/kg): Tre av fyra patienter har fullföljt hela behandlingen, medan den fjärde patienten fortfarande behandlas. Samtliga fyra patienter har uppvisat en initial positiv behandlingsrespons med övergång från progressiv till stabil sjukdom, men tre patienter återgick senare till progress efter avslut. Den fjärde patienten har efter sex doser fortsatt stabil sjukdom. Inga allvarliga biverkningar har rapporterats i denna dosgrupp. Uppföljning utan ytterligare cancerbehandling för den fjärde patienten beräknas påbörjas i december.

- Dosgrupp 3 (9 mg/kg): En patient har hittills erhållit tre doser och uppvisat en initial övergång från progressiv till stabil sjukdom. Ytterligare två patienter har nyligen påbörjat behandling och bedöms för tidigt för att utvärderas.

Således har samtliga patienter som hittills behandlats med OsteoDex, totalt nio patienter, exklusive de två i dosgrupp 3 som nyligen inlett behandling, uppvisat en initial övergång från progressiv resistent till stabil sjukdom. Vidare har ingen patient rapporterat några allvarliga biverkningar av ODX-behandlingen.

Sammanfattningsvis bedömer Analyst Group att de nya resultaten sannolikt ökar det externa intresset för OsteoDex, särskilt i ljuset av dess unika verkningsmekanism och de bredare onkologiska möjligheter som illustrerats i såväl kliniska studier, fas II inom mCRPC och den pågående fas I-studien inom MM, som i prekliniska data, främst inom bröstcancer. För en resursstark partner framstår således DexTech, med den starka kliniska datan som hittills presenterats, som en attraktiv aktör med betydande optionalitet avseende potentiella indikationsområden. Vi anser även att DexTech framstår som en attraktiv förvärvskandidat, med en undervärderad cancerpipeline som är på väg mot fas II (MM) och fas III (mCRPC).

1https://www.expressen.se/nyheter/sverige/forskare-larmar-om-vanlig-cancermedicin-risk-att-do-i-fortid/

Kommentar på DexTechs Q1-rapport för år 2025/26

2025-11-03

DexTech Medical AB (”DexTech” eller ”Bolaget”) publicerade den 3 november 2025 Bolagets delårsrapport för det första kvartalet av det brutna räkenskapsåret 2025/26. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Solid kostnadskontroll: OPEX om ca 2,2 MSEK (1,9) och negativt kassaflöde om -0,6 MSEK (-1,1)

- Fas I-studien fortlöper enligt plan med solida säkerhetsdata samt starka indikationer på stabilisering av sjukdomen

- Aktuell säkerhetsdebatt inom myelombehandlingar stärker OsteoDexs kliniska relevans

- Kassa om 14,1 MSEK – estimerad finansiering till år 2028

Solid kostnadskontroll

Som väntat redovisade DexTech ingen omsättning under kvartalet, medan aktiverat arbete uppgick till ca 0,8 MSEK (0,6), hänförligt till läkemedelsutveckling och patent. De totala rörelsekostnaderna uppgick till ca 2,2 MSEK (1,9), motsvarande en ökning om 15,5 % jämfört med samma period föregående år.

Av dessa rörelsekostnader utgjorde personalkostnader ca 0,1 MSEK (0,2), övriga externa kostnader 1,0 MSEK (0,7) samt avskrivningar 1,1 MSEK (0,9). Inom posten övriga externa kostnader ingick bl.a. patentkostnader om 0,1 MSEK (0,1), regulatoriska kostnader om 0,3 MSEK (0,3) samt sjukhuskostnader kopplade till den pågående MM-studien om 0,4 MSEK (0,1).

Sammantaget uppgick nettoresultatet efter skatt till ca -1,3 MSEK (-1,1). Trots att MM-studien avancerar kliniskt, vilket av naturliga skäl är förknippat med en gradvis ökad kostnadsmassa hänförligt till bl.a. sjukhuskostnader, anser Analyst Group att DexTech uppvisar en solid och disciplinerad kostnadskontroll.

Fas I-studien avseende multipelt myelom

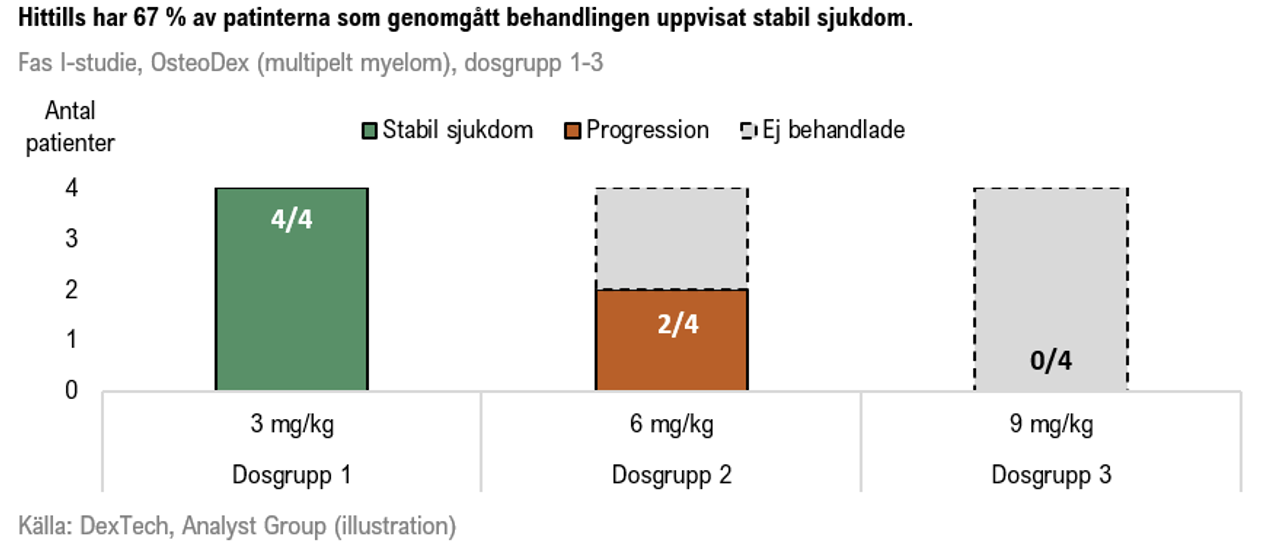

Under kvartalet rapporterades att två patienter från dosgrupp 2 (6 mg/kg) hade genomgått behandling och därefter utvecklat progressiv sjukdom. Inkluderat den första dosgruppen om fyra patienter hade därmed 67 % (4 av 6) av de patienter som dittills behandlats svarat positivt på OsteoDex med stabilisering av sjukdomen (stable disease).

Inga OsteoDex-relaterade allvarliga biverkningar hade observerats. Patienter med stabil sjukdom följs fortsatt för att utvärdera hur länge den bromsande effekten kvarstår, där tidigare data från dosgrupp 1 visat effekt i upp till drygt sex månader efter avslutad behandling.

Efter utgången av kvartalet meddelade DexTech att dosgrupp 2 (6 mg/kg) var färdigrekryterad, och att de sista två patienterna beräknas vara färdigbehandlade i början av december. Vidare godkände datamonitoreringskommittén (DMC) fortsatt doseskalering till dosgrupp 3 (9 mg/kg), baserat på att inga OsteoDex relaterade allvarliga biverkningar har observerats. En ny patient för den högsta dosgruppen har screenats, och erhöll den första dosen i slutet av oktober.

Analyst Group bedömer att beskedet signalerar att studien fortlöper enligt plan, även om rekryteringstakten kan påverkas av patienternas sköra hälsotillstånd. Slutförandet av fas I-studien utgör en central värdedrivande milstolpe, där positiva data kan reducera den kliniska risken och stärka DexTechs position i potentiella licensförhandlingar.

Säkerhetsdebatt inom myelombehandlingar ökar relevansen för OsteoDex

Den aktuella debatten kring Lenalidomid och närliggande imid-läkemedel inom multipelt myelom (MM) har aktualiserat frågan om behandlingarnas nytta-riskprofil, särskilt hos äldre patienter. Totalt har 14 internationella forskningsstudier uppmärksammat att dessa läkemedel, trots god effekt på sjukdomsmarkörer, är förknippade med allvarliga biverkningar som kan förkorta livet på patienter över 70 år.1 Behovet av nya, mer tolerabla behandlingsalternativ framstår därmed som tydligt.

Mot denna bakgrund är DexTechs kandidat OsteoDex av särskilt intresse. I den pågående fas I-studien har hittills inga allvarliga biverkningar rapporterats, samtidigt som preliminära data indikerar sjukdomsstabilisering hos en majoritet av behandlade patienter. Resultaten från dosgrupp 1 (3 mg/kg), vilka presenterades under april år 2025, var mycket lovande. Samtliga fyra patienter uppvisade stabil sjukdom efter avslutad behandling, utan nämnvärda biverkningar, och vid uppföljning av dessa patienter varade den sjukdomsbromsande effekten som längst drygt ett halvår (188 dagar) utan insättande av annan cancerbehandling.

Antalet patienter i den första dosgruppen i DexTechs fas I-studie är begränsat, varför resultaten bör tolkas med försiktighet. Likväl är de hittills observerade resultaten mycket lovande, där OsteoDex uppvisar en gynnsam säkerhets- och tolerabilitetsprofil. Att OsteoDex dessutom kan kombineras med befintliga terapier utan att öka biverkningsbördan är en viktig egenskap för denna svårt sjuka patientgrupp, där livskvalitet ofta är det främsta behandlingsmålet.

Sammantaget bedömer Analyst Group att den pågående säkerhetsdebatten ytterligare belyser relevansen av OsteoDex och dess kliniska framsteg inom multipelt myelom. Det kvarstår ett betydande medicinskt behov av nya, väl tolererade behandlingar, och Analyst Group anser att DexTech, med en bred och lovande pipeline, har potential att attrahera ett större intresse från såväl investerare som potentiella samarbetspartners framöver.

Robust finansiell ställning

Vid utgången av Q1-25/26 uppgick kassan till ca 14,1 MSEK (18,0), vilket kan jämföras med utgången av föregående kvartal, då kassan uppgick till 14,7 MSEK. Under kvartalet uppvisade Bolaget ett negativt fritt kassaflöde om ca -0,6 MSEK (-1,1), motsvarande ca -0,2 MSEK per mån. På LTM-basis uppgår motsvarande siffra till -3,9 MSEK, vilket motsvarar en genomsnittlig kapitalförbrukning om ca -0,3 MSEK per månad.

Bolagets pågående fas I-studie inom multipelt myelom (MM) fortlöper enligt plan och har avancerat mot dosgrupp 3. I takt med att studien fortskrider samt att förhandlingar med potentiella licenspartners intensifieras, förväntas en gradvis ökning av kapitalförbrukningen. Med hänsyn till kassan vid kvartalets slut samt en successivt stigande förbrukningstakt om ca -0,5 MSEK per månad, bedöms DexTech vara finansierat till år 2028, allt annat lika.

Fas I-studien närmar sig slutskede – fokus skiftar mot nästa steg

När fas I-studien närmar sig sitt slutskede aktualiseras frågan om nästa utvecklingssteg. Att genomföra en fas II-studie är väsentligt mer resurskrävande, vilket DexTechs tidigare fas IIb-studie inom mCRPC illustrerar. Studien pågick mellan åren 2016-2020, omfattade 55 patienter och medförde ett negativt fritt kassaflöde om i genomsnitt ca 6,7 MSEK per år under ovan nämnda period.

Mot denna bakgrund framstår två alternativ som mest sannolika efter avslutad fas I. Analyst Group vill betona att detta förutsätter ett positivt utfall i den pågående fas I-studien, där den hittills rapporterade data indikerar en gynnsam säkerhetsprofil samt effekt på sjukdomen.

- DexTech reser externt kapital för att själva genomföra en fas II-studie, eller

- Bolaget ingår ett licensavtal med en större aktör som finansierar den fortsatta utvecklingen.

Analyst Group bedömer att det senare alternativet är mest sannolikt, givet de tids- och resurskrav som ett eget genomförande skulle innebära. Med en kassa som bedöms räcka till år 2028 blir tidsaspekten en central faktor, dels för att upprätthålla den operativa handlingsfriheten, dels för att bibehålla förhandlingsstyrkan gentemot potentiella licenspartners. Analyst Group bedömer att Bolaget besitter ett tillräckligt tidsfönster för att slutföra fas I-studien och intensifiera de pågående licensdiskussionerna, men betonar att tidsfaktorn fortsatt utgör en väsentlig risk i investeringscaset.

Sammanfattningsvis anser Analyst Group att DexTech fortsätter att leverera enligt plan, med stabil kostnadskontroll, solid finansiell position och tydlig klinisk studieprogression i den pågående fas I-studien inom multipelt myelom. De hittills observerade resultaten indikerar en mycket gynnsam säkerhets- och tolerabilitetsprofil för OsteoDex, vilket i ljuset av den pågående säkerhetsdebatten kring etablerade myelombehandlingar understryker kandidatens kliniska och kommersiella relevans. Slutförandet av fas I-studien utgör en central värdedrivare, där positiva data kan reducera den kliniska risken, öka värdet på Bolagets forskningsportfölj och därmed stärka DexTechs position i potentiella licensförhandlingar. Med en kassa som bedöms räcka till år 2028 står Bolaget väl rustat inför förhandlingar med potentiella licenspartners, även om tidsfaktorn kvarstår som en central risk i investeringscaset.

Vi kommer att återkomma med en uppdaterad aktieanalys av DexTech

1https://www.expressen.se/nyheter/sverige/forskare-larmar-om-vanlig-cancermedicin-risk-att-do-i-fortid/

Kommentar på DexTech Medicals uppdatering i fas I-studien avseende multipelt myelom

2025-10-17

DexTech Medical AB (”DexTech” eller ”Bolaget”) meddelade den 16 oktober år 2025 att dosgrupp 2 (6 mg/kg) i den pågående fas I-studien avseende läkemedelskandidaten OsteoDex inom multipelt myelom (MM) nu är färdigrekryterad, och att de sista två patienterna förväntas vara färdigbehandlade i början av december. Vidare har den oberoende datamonitoreringskommittén (DMC) godkänt att Bolaget går vidare till dosgrupp 3, då inga OsteoDex-relaterade allvarliga biverkningar har noterats. En ny patient för dosgrupp 3 har screenats.

Analyst Groups syn på uppdateringen

DMCs Beslut att gå vidare till dosgrupp 3 konfirmerar ytterligare OsteoDex höga tolererbarhet med frånvaro av allvarliga biverkningar, vilket utgör den primära målsättningen i fas I-studien. Godkännandet från DMC att fortsätta till dosgrupp 3, i kombination med att dosgrupp 2 nu är färdigrekryterad, visar att DexTech fortsätter att ta steg framåt i den kliniska utvecklingen av OsteoDex.

Det är samtidigt viktigt att beakta att studien omfattar svårt sjuka patienter med behandlingsresistent och progredierande cancer som genomgått flera tidigare behandlingslinjer (1–5). Givet patienternas sköra hälsotillstånd finns en inneboende osäkerhet kopplad till studiens rekryteringstakt och genomförande, då faktorer såsom sjukdomsprogress eller dödsfall kan påverka tidsplanen. Dagens besked indikerar emellertid att studien fortlöper väl och att DexTech tar steg i riktning mot att slutföra doseskaleringen.

Framgent bedömer vi att slutförandet av fas I-studien utgör en viktig trigger, vilken vid goda resultat kan bidra till att reducera den kliniska risken och öka värdet på Bolagets forskningsportfölj. Den mest centrala värdedrivaren för att realisera portföljens potential är dock fortsatt ingåendet av ett potentiellt licensavtal avseende OsteoDex – där DexTech framstår som en alltmer attraktiv partner ju längre det kliniska arbetet fortlöper.

Fas I-studien (multipelt myelom)

Den pågående fas I-studien inleddes i mars år 2023, och genomförs vid Karolinska Universitetssjukhuset Huddinge och Uddevalla Sjukhus under ledning av Dr Katarina Uttervall respektive Dr Dorota Knut. Studien omfattar 12 patienter med recidiverande eller behandlingsresistent multipelt myelom som tidigare genomgått 1–5 behandlingslinjer. Patienterna delas in i tre dosgrupper (3, 6 och 9 mg/kg) med fyra patienter per grupp, där behandlingen ges varannan vecka under totalt 14 veckor.

Resultaten från den första dosgruppen (3 mg/kg) presenterade under april år 2025, vilka var mycket lovande – samtliga patienter uppvisade stabil sjukdom utan allvarliga biverkningar. Vid uppföljning utan ytterligare cancerbehandling varierade tid till sjukdomsprogress mellan 39-188 dagar, vilket är jämförbart med etablerade läkemedel som ges fortlöpande fram till resistens. Detta indikerar att OsteoDex kan ge en bestående sjukdomsbromsande effekt även efter avslutad behandling.

I augusti år 2025 rapporterades att två patienter i dosgrupp 2 (6 mg/kg) hade genomgått behandling och därefter utvecklat progressiv sjukdom. Den 16 oktober år 2025 meddelade DexTech att dosgrupp 2 nu är färdigrekryterad, och att de sista två patienterna förväntas vara färdigbehandlade i början av december. Vidare meddelade Bolaget att den oberoende datamonitoreringskommittén (DMC) godkänt att studien fortsätter till dosgrupp 3 (9 mg/kg), baserat på att inga OsteoDex-relaterade allvarliga biverkningar har observerats. En ny patient för den högsta dosgruppen har redan screenats.

Sammanfattningsvis bedömer Analyst Group att DMC:s godkännande att avancera till dosgrupp 3 bekräftar OsteoDex goda säkerhetsprofil och visar på fortsatt klinisk progression. Att dosgrupp 2 nu är färdigrekryterad indikerar att studien fortlöper enligt plan. Tidsplanen kan påverkas av patienternas sköra hälsotillstånd och därmed medföra förskjutningar i tidsplanen. Slutförandet av fas I-studien utgör en central värdedrivande milstolpe framgent, där positiva data kan minska den kliniska risken och stärka DexTechs förhandlingsposition i potentiella licensdiskussioner.

Aktiekurs

9.5

Värderingsintervall

2026-05-08

Bear

4,7 SEKBase

23,7 SEKBull

67,3 SEKUtveckling

Huvudägare

2025-03-27

Kommentar på DexTechs positiva preliminära resultat i myelomstudien

2026-06-04

DexTech Medical AB (”DexTech” eller ”Bolaget”) meddelade den 4 juni 2026 att den pågående fas I–IIa-studien avseende OsteoDex (ODX) inom multipelt myelom (MM) är färdigrekryterad, med resultat som beskrivs som mycket positiva. Studien omfattade tre dosnivåer (3, 6 respektive 9 mg/kg) hos patienter med progredierande behandlingsresistent sjukdom efter 1–5 tidigare behandlingslinjer. Enligt Bolaget har den primära endpointen uppfyllts, med frånvaro av signifikant ODX-relaterad toxicitet, samtidigt som samtliga patienter övergått från progressiv till icke-progressiv sjukdom och drygt 70 % bibehållit responsen även efter avslutad behandling. Bolaget anger vidare att en samlad analys av samtliga kliniska data, inklusive prostatacancerstudierna (mCRPC), bekräftar samma verkningsmekanism vid såväl mCRPC som MM. Studierapporten (CSR), som förväntas under Q3-26, färdigställs när den förlängda uppföljningen av dosgrupp 3 fram till ny sjukdomsprogress föreligger.

Analyst Groups syn på de preliminära studieresultaten

Analyst Group bedömer att de preliminära resultaten i allt väsentligt bekräftar och stärker den kliniska bild som vuxit fram under studiens gång, där mer konkreta datapunker stärker tesen för OsteoDex inom MM och dess indikationsöverskridande potential. Att den primära endpointen uppfyllts, det vill säga att ODX uppvisat säkerhet och tolererbarhet utan signifikant relaterad toxicitet, är studiens viktigaste enskilda besked. I en så tungt förbehandlad population väger frånvaron av toxicitet på njurar, lever och benmärg tungt, inte minst då den öppnar för kombinationsbehandlingar utan adderad toxicitet. Givet att modern cancerbehandling i hög grad bygger på kombinationsregimer breddar denna egenskap väsentligt den potentiella tillämpningen av ODX.

Att samtliga behandlade patienter övergått till icke-progredierande sjukdom och att drygt 70 % bibehåller responsen efter avslutad behandling är en stark signal i en tidig studie. Särskilt då etablerade myelomläkemedel typiskt ges fortlöpande fram till resistens, medan ODX administreras under maximalt sju doser. Den kvarstående effekten är förenlig med verkningsmekanismen och bekräftar mönstret från dosgrupp 1, där den bromsande effekten i enskilda fall kvarstod upp till ett halvår utan annan cancerterapi.

Det väsentliga på det mekanistiska planet är att Bolaget nu underbygger OsteoDex indikationsöverskridande tes med klinisk data: en samlad analys av samtliga studier, mCRPC inkluderad, visar att samma verkningsmekanism är verksam i båda indikationerna. För en presumtiv partner reducerar detta den projektövergripande utvecklingsrisken och stärker caset för att förvärva en bredare teknologiplattform snarare än en enskild produktkandidat, vilket i förlängningen kan motivera ett högre deal value. Analyst Group noterar i sammanhanget ett tydligt skifte i VD:s tonläge. Där kommunikationen historiskt präglats av vetenskaplig försiktighet beskriver Anders R. Holmberg nu datan som stark och säger sig vara mycket optimistisk mot bakgrund av en unik verkningsmekanism. Ett VD-uttalande väger lätt som evidens, men det mer framåtlutade tonläget rimmar med ett bolag som närmar sig en kommersiell fas och som aktivt positionerar sitt datapaket mot presumtiva partners.

Att CSR färdigställs först när den förlängda uppföljningen av dosgrupp 3 föreligger bedömer Analyst Group som positivt, då uppföljningsdata ges tid att mogna i takt med att den sjukdomsbromsande effekten i flera fall kvarstår under flera månader efter avslutad behandling. Ett mer komplett datapaket stärker förhandlingspositionen inför due diligence, varför CSR utgör nästa centrala trigger och en potentiell katalysator för accelererade partnerdialoger. Det finansiella utgångsläget förstärker bilden, där vi estimerar att DexTech är finansierat till mitten av år 2028. Då tidspress ofta är en avgörande variabel i licensförhandlingar placerar denna uthållighet DexTech i ett läge att förhandla från relativ styrka snarare än under kapitaltvång.

Sammanfattningsvis bekräftar beskedet i allt väsentligt en redan känd klinisk bild, men de inkrementellt nya inslagen, den uppfyllda primära endpointen, durabiliteten om drygt 70 % och framför allt en datagrundat konfirmerad gemensam verkningsmekanism över mCRPC och MM, stärker det samlade datapaketet inför kommande partnerdialoger. Att OsteoDex validerats över två separata indikationer reducerar den kliniska risken, och i kombination med en estimerad finansiell uthållighet till mitten av år 2028 går DexTech in i den kommersiellt avgörande fasen från en position av relativ styrka, där CSR utgör nästa centrala trigger.