Aptahem AB (publ) (”Aptahem” eller ”Bolaget”) är ett biotekniskt bolag som utvecklar RNA-baserade läkemedel för behandling av akuta, livshotande tillstånd där koagulation, inflammation och vävnadsskada samverkar i sjukdomsprocessen. Apta-1, Bolagets främsta läkemedelskandidat, är ett akutläkemedel som utvecklas med mål att stoppa de organ- och vävnadsskador som leder till den mycket höga dödligheten för bland annat sepsispatienter. Bolaget innehar patentskydd på strategiska målmarknader och utför ett aktivt affärsutvecklingsarbete mot framtida samarbetspartners. Aptahem bildades 2014, har huvudkontor i Malmö och aktien är noterad på Spotlight Stock Market.

Pressmeddelanden

Står redo för att ta fler betydande steg och realisera värde

Det svenska bioteknikbolaget Aptahem AB (publ) (”Aptahem” eller ”Bolaget”) utvecklar RNA-baserade läkemedel för behandling av akuta, livshotande tillstånd där koagulation, inflammation och vävnadsskada samverkar i sjukdomsprocessen. Apta-1, Bolagets främsta läkemedelskandidat, är ett akutläkemedel som utvecklas med mål att stoppa de organ- och vävnadsskador som leder till den mycket höga dödligheten för bland annat sepsispatienter. Efter nyligen finaliserad Fas 1-studie förbereder Aptahem nu inför en notering på i USA för att dels få en rättvisare värdering, dels säkra finansieringen för Bolagets planerade kliniska Fas 2-studie. Analyst Group ser goda möjligheter för Aptahem att med den innovativa Apta-1 behandlingen kunna kapitalisera på en marknad i stark tillväxt genom att ingå partnerskap. Sammantaget anser Analyst Group att investerare inbjuds till en attraktiv investeringsmöjlighet genom att teckna aktier i pågående företrädesemission till en Pre-Money värdering om 28 MSEK.

- Klinisk säkerhet och tolerabilitet

Efter en framgångsrikt avslutad Fas 1-studie med Apta-1, som visat god säkerhet och tolerabilitet, har Aptahem nu tagit ett viktigt steg mot att möta det stora globala behovet av effektiva sepsis-behandlingar. Med en tydlig USA-strategi, stärkt av en ny provisorisk patentansökan för utökade indikationer såsom cancer och Alzheimers samt en ansökan till FDA:s pilotprogram, förbereder Bolaget nu inför en klinisk Fas 2-studie med finansiering från emissionslikviden.

- Betydande marknadspotential

Apta-1 riktar sig mot sjukdomstillstånd med stora omättade behandlings-behov, såsom akut njurskada, urogenitala infektioner och lunginflammation, där nuvarande behandlingsalternativ ofta är otillräckliga. Marknaden för dessa indikationer överstiger tillsammans 85 miljarder USD, vilket ger läkemedelskandidaten en betydande potentiell marknadsposition utöver sepsisområdet.

- Innovativ läkemedelskandidat

Apta-1 är en RNA-baserad aptamer med hög affinitet till specifika medicinska targets. Aptamerer liknar antikroppar men är mindre, stabilare och syntetiskt framställda, vilket minskar immunrisker och förbättrar tillverkningsbarhet. Med förmåga att samtidigt modulera inflammation, koagulation och vävnadsreparation kan Apta-1 etableras som en first-in-class-behandling inom flera kritiska tillstånd med höga inträdesbarriärer.

Står redo för att ta fler betydande steg och realisera värde

Det svenska bioteknikbolaget Aptahem AB (publ) (”Aptahem” eller ”Bolaget”) utvecklar RNA-baserade läkemedelskandidater för behandling av akuta, livshotande tillstånd där koagulation, inflammation och vävnadsskada samverkar i sjukdomsprocessen. Apta-1, Bolagets främsta läkemedelskandidat, är ett akutläkemedel som utvecklas med mål att stoppa de organ- och vävnadsskador som leder till den mycket höga dödligheten för bland annat sepsispatienter. Efter nyligen finaliserad Fas 1-studie planeras nu en klinisk Fas 2-studie där Analyst Group ser goda möjligheter för Aptahem att med den innovativa Apta-1 behandlingen kunna kapitalisera på en marknad i stark tillväxt genom att ingå partnerskap. Sammantaget anser Analyst Group att investerare inbjuds till en attraktiv investerings-möjlighet genom att teckna aktier i pågående företrädesemission till en Pre Money-värdering om 12,6 MSEK.

- Klinisk säkerhet och tolerabilitet validerat, nu redo för nästa steg

Aptahem har framgångsrikt avslutat Fas 1-studien av läkemedelskandidaten Apta-1, som visar god säkerhet och tolerabilitet samt indikation på biologisk effekt. Det stärker produktens potentiella gångbarhet inom flera akuta inflammatoriska och koagulationsrelaterade tillstånd. Med Fas 2-studien i förberedelse, ett starkt prekliniskt datastöd och fördjupade partnerskapsdialoger är Bolaget väl positionerat inför nästa kliniska fas.

- Betydande marknadspotential

Apta-1 riktar sig mot sjukdomstillstånd med stora omättade behandlings-behov, såsom akut njurskada, urogenitala infektioner och lunginflammation, där nuvarande behandlingsalternativ ofta är otillräckliga. Marknaden för dessa indikationer överstiger tillsammans 85 miljarder USD, vilket ger läkemedelskandidaten en betydande potentiell marknadsposition utöver sepsisområdet.

- Innovativ läkemedelskandidat

Apta-1 är en RNA-baserad aptamer med hög affinitet till specifika medicinska targets. Aptamerer liknar antikroppar men är mindre, stabilare och syntetiskt framställda, vilket minskar immunrisker och förbättrar tillverkningsbarhet. Med förmåga att samtidigt modulera inflammation, koagulation och vävnadsreparation har Apta-1 potential att etableras som en first-in-class-behandling inom flera kritiska tillstånd med höga inträdesbarriärer.

Står redo för att ta fler betydande steg och realisera värde

Det svenska bioteknikbolaget Aptahem AB (publ) (”Aptahem” eller ”Bolaget”) utvecklar RNA-baserade läkemedel för behandling av akuta, livshotande tillstånd där koagulation, inflammation och vävnadsskada samverkar i sjukdomsprocessen. Apta-1, Bolagets främsta läkemedelskandidat, är ett akutläkemedel som utvecklas med mål att stoppa de organ- och vävnadsskador som leder till den mycket höga dödligheten för bland annat sepsispatienter. Efter nyligen finaliserad Fas 1-studie planeras nu en klinisk Fas 2- studie där Analyst Group ser goda möjligheter för Aptahem att med den innovativa Apta-1 behandlingen kunna kapitalisera på en marknad i stark tillväxt genom att ingå partnerskap. Sammantaget anser Analyst Group att investerare inbjuds till en attraktiv investeringsmöjlighet genom att teckna aktier i pågående företrädesemission till en Pre-Money värdering om 8,5 MSEK.

- Klinisk säkerhet och tolerabilitet validerat och redo för nästa steg

Aptahem har framgångsrikt avslutat Fas 1-studien av sin läkemedelskandidat, Apta-1, som visar på god säkerhet och tolerabilitet samt en första indikation på läkemedels effekt validerar produktens gångbarhet med potential att omdefiniera sepsisbehandling. Med Fas 2-studien på väg och starka prekliniska resultat i ryggen, är Aptahem väl positionerat för att möta det stora behovet av effektiva behandlingar för sepsis.

- Innovativ läkemedelskandidat

Apta-1 är baserad på aptamerer, som påminner om antikroppar men är mindre till storleken. Deras egenskaper karakteriseras av att de kan binda till förutbestämda mål, så som proteiner och peptider, med hög selektivitet och affinitet. Med dessa egenskaper kan Apta-1 nå medicinska targets som ej innan varit möjliga och därav finns stora möjligheter att skräddarsy helt nya läkemedelskandidater med höga inträdesbarriärer.

- Betydande marknadspotential

Sepsis behandlas idag primärt med antibiotika, men denna metod är ofta otillräcklig. Apta-1 erbjuder unika fördelar och eftersom ingen ny sepsisbehandling lanserats på över 20 år, samtidigt som cirka 50 miljoner människor drabbas årligen, och marknaden beräknas växa till 5,9 mdUSD år 2026 är marknads-potentialen för Apta-1 betydande.

Står inför nästa steg i den kliniska studien

Aptahem fyllde under januari på kassan via en företrädesemission vilken inbringande ca 14 MSEK och då vår åsikt inte har förändrats sedan vår förra analysuppdatering i januari, upprepar vi vårt motiverade rNPV-värde om 246 MSEK (246) i ett Base scenario för Aptahem. Med hänsyn till att emissionen inte tecknades fullt, vilket innebär ett lägre antal tillkommande aktier, justeras dock vårt motiverade värde per aktie från 0,32 kr till 0,55 kr, vilket är en teknisk justering då vi som nämnt behåller det motiverade bolagsvärdet i absoluta tal. Fokus framåt är fortsatt det kliniska utvecklingsprogrammet för Apta-1 där Aptahem inväntar slutrapporten av den första delen av studien. Parallellt arbetar Aptahem med att planera för nästa steg i den kliniska utvecklingen, där avsikten är att nästa studie utförs som en Proof-of-Concept för att utvärdera effekten av Apta-1 på systemisk inflammation.

- Publicering i välrenommerad tidskrift

Aptahem meddelade under februari att resultaten från Toronto-studien har resulterat i ett första godkännande för publikation i den vetenskapliga tidskriften Cells. Cells har funnits i över 50 år och består idag av ett 50-tal journaler med olika teman och har en minst sagt etablerad roll inom forskarvärlden. Enligt Science Watch rankades Cells som nummer ett i kategorin för tidskrifter med högst inverkan (alla fält) under åren 1995–2005, med ett genomsnitt på 161 citeringar per publicerad artikel. Enligt Journal Citation Reports hade Cells under år 2020 en s.k. ”impact factor” på 41,6x, vilket innebar att Cells hamnade på en förstaplats av de 298 jämförbara tidskrifter inom området Biochemistry & Molecular Biology. Detta kommer därmed resultera i en ökad uppmärksamhet för Apta-1 och dess terapeutiska effekt, vilket vi räknar med kommer ge positiva ringar på vattnet som Aptahem kan dra nytta av, exempelvis i pågående partnerdialoger.

- Fortsätter utvecklas med god kostnadskontroll

Aptahem har även nyligen presenterat sin Q4-rapport, där Bolagets totala rörelsekostnader uppgick till 3,8 MSEK (4,4), vilket därmed var en förbättring jämfört med Q4-22. Vid en jämförelse med föregående kvartal (Q3-23), där rörelsekostnader uppgick till 2,7 MSEK, resulterade dock det fjärde kvartalet i ökade kostnader. Likväl anser vi att Aptahem fortsätter att agera med en god kostnadskontroll, vilket är mycket viktigt i nuvarande utvecklingsskede. Sett till kassan uppgick denna vid utgången av Q4-23 till 2,1 MSEK, vilket kan jämföras med 2,9 MSEK vid utgången av Q3-23. Under januari har dock som nämnt Aptahems företrädesemission avslutats, där Bolaget tillfördes 13,8 MSEK före emissionskostnader. Detta har således stärkt kassan och med hänsyn till en antagen operativ burn rate om ca 1 MSEK/månad framgent, vilket är i linje med genomsnittet under 2023, såväl som kommande investeringar, estimerar vi att Aptahem är finansierade tills in i Q3-24, allt annat lika.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Studien fortsätter enligt plan

Aptahem fyller på kassan via en företrädesemission vilken som högst kan inbringa ca 35 MSEK. Utifrån nuvarande estimat samt tillämpade värderingsantaganden i denna analysuppdatering upprepar vi vårt motiverade rNPV-värde om 246 MSEK (246) i ett Base scenario. Med hänsyn till den kapitalstruktur som kommer att gälla efter att den pågående företrädesemissionen avklarats, där vi antar full teckning, översätts detta till ett motiverat värde per aktie om 0,32 kr. Det är i termer av värde per aktie lägre än i vår analys från i november, vilket är en teknisk justering till följd av ett ökat antal aktier efter företrädesemissionen, då vi som nämnt behåller vårt tidigare motiverade bolagsvärde i absoluta tal om 246 MSEK för Aptahem.

- Positiva signaler från studien

De resultat som Aptahem kunde se från de tidigare genomförda extraanalyserna var så pass tillfredställande att Bolaget kände sig trygga att under november avsluta den första delen den Kliniska Fas 1-studien för Apta-1. Fokus nu är bl.a. att finslipa nästa steg i den kliniska utvecklingen, där effektprofilen i Apta-1 för första gången kommer att undersökas.

- Flera nyheter att se fram emot

Som aktieägare så finns det flera potentiella nyheter att se fram emot under de kommande månaderna, där en trigger i närtid är de preliminära resultaten från del 1a av Fas 1-studien, såväl som den finala rapporten. Utöver det räknar vi med att Bolaget även kommer att återkomma med mer information kring upplägget i den kommande Proof of Concept-studien, samt när denna skulle kunna starta. Parallellt med det kliniska arbetet kan Aptahem även komma att kommunicera ytterligare patentgodkännanden och vetenskapliga publikationer.

- Fyller på kassan

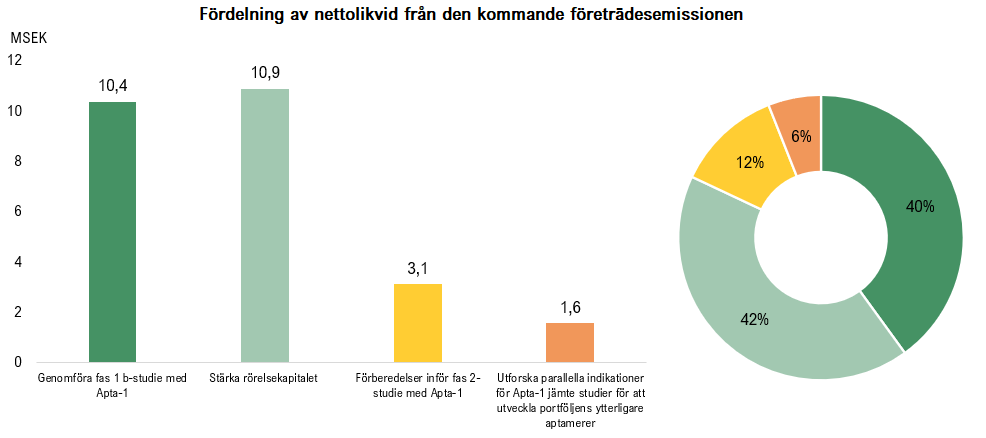

Företrädesemission om 35 MSEK är säkerställd till 40 % vilket kommer stärka kassan, där merparten av likviden är avsedd för att utföra och färdigställa fas 1b-studien för Apta-1. Med tillhörande TO8, vilka löper under april 2024, kan Aptahem dessutom komma att tillföras ytterligare kapital, där detta kapital främst är avsett för att förbereda och utföra Fas 2-studien.

- Upprepar det motiverade värdet

Sedan vår analysuppdatering i november har Aptahem som nämnt kommunicerat att de avslutat den första delen av den pågående kliniska studien, såväl som att Bolaget har stärkt upp sin patentportfölj ytterligare. Då den kliniska studien fortsätter enligt plan är vår fundamentala syn på Aptahem oförändrad. Vi väljer därför att i denna analysuppdatering upprepa vårt tidigare värderingsintervall i absoluta tal i samtliga tre scenarion Base-, Bull- och Bear.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Apta-1 uppvisar god säkerhet – räknar med att studien ska återupptas

Aptahem har nyligen publicerat sin rapport för årets tredje kvartal, vilken i sig inte innehöll några överraskningar. Under sommaren blev Aptahem rekommenderade ytterligare analys hänförligt till den pågående dubbel-blinda randomiserade placebokontrollerade Fas 1a-studien på friska frivilliga för att öka förståelsen av Apta-1s verkningsmekanism. Det innebar att studien tillfälligt pausades och under mitten av september rapporterade Aptahem intressanta resultat från de ytterligare analyserna av Apta-1s verkningsmekanism. Därefter meddelade Aptahem att Apta-1, även i de kompletterande analyserna, visat på god säkerhet. Detta är något vi menar utgör en bra förutsättning för att Fas 1-studien ska kunna återupptas inom kort. Likt pressmeddelandet från mitten av september anser vi även att ett meddelande om återupptagen studie kan utgöra en kortsiktig trigger i aktien. Vi väljer att behålla vårt tidigare värderingsintervall och upprepar vårt Base scenario om 1,28 kr (1,28) per aktie.

- Fortsatt god kostnadskontroll

Under Q3-23 uppgick Aptahems totala rörelsekostnader till 2,7 MSEK (2,8) vilket därmed är i linje med Q3-22. Vid en jämförelse även med föregående kvartal (Q2-23), där rörelsekostnader uppgick till 3,1 MSEK, är det tydligt att Aptahem fortsätter att agera med en god kostnadskontroll, vilket är mycket viktigt i nuvarande utvecklingsskede.

- Ansträngd likviditet

Vid utgången av september uppgick kassan till 2,9 MSEK och under årets tredje kvartal uppvisade Aptahem en operativ kapitalförbrukning (s.k. burn rate) om 3,0 MSEK/månad, vilket är väsentligt högre än under föregående kvartal (Q2-23) då denna uppgick till 1,1 MSEK/månad. Den huvudsakliga förklaringen är ett ökat utflöde av rörelsekapital hänförligt till en minskning av leverantörsskulder från 7,5 MSEK vid utgången av juni till 0,9 MSEK vid utgången av september. Aptahem har således betalat leverantörsfordringar motsvarande 6,6 MSEK under Q3-23, vilket därmed får en stor påverkan på Bolagets kapitalförbrukning under mätperioden. Med det sagt, och med hänsyn till den befintliga balansräkningen, räknar vi med att Aptahem efter utgången av september har uppvisat en betydligt lägre burn rate än under Q3-23. Likväl är nuvarande likviditet ansträngd.

- Behåller värderingsintervallet

Sedan vår förra analysuppdatering i september har vår fundamentala syn på Aptahem inte förändrats och det har heller inte kommunicerats några nyheter som skulle motivera en sänkning av vårt värderingsintervall, snarare tvärtom. Likväl är den kliniska studien fortsatt pausad. Vi räknar dock med att studien kommer att återupptas inom kort och väljer därför att i denna analysuppdatering upprepa vårt tidigare värderingsintervall i samtliga tre scenarion Base-, Bull- och Bear.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

I väntan på återupptagen studie

Aptahem meddelade under sommaren att de blivit rekommenderade ytterligare analys hänförligt till den pågående fas 1a-studien för att öka förståelsen av Apta-1s verkningsmekanism. Detta innebar att studien tillfälligt pausades. Under studiens gång har intressanta fynd gjorts och efter att ha granskat data från dessa rekommenderade datagranskningskommittén att ytterligare analyser bör utföras. Detta kan verka oroväckande men är de facto en helt naturlig del i genomförandet av en klinisk studie – särskilt med tanke på hur pass unik Apta-1 är som läkemedelskandidat. Enligt Aptahem ser bolaget inga tecken på att studien inte skulle kunna fortsätta och att det snarare handlar om en ren säkerhetsåtgärd och att det samtidigt ger ett bra tillfälle för Aptahem att få än djupare förståelse för hur Apta-1 fungerar i människa. Givet att studien får ”grönt ljus” att fortsätta, ser vi detta som en potentiell värdedrivare i aktien på kort sikt. Utifrån gjorda värderingsantaganden i denna analysuppdatering härleder vi ett motiverat värde per aktie om 1,28 kr i ett Base scenario.

- God kostnadskontroll under kvartalet

Sett till Q2-rapporten uppgick de totala rörelsekostnaderna till 3,1 MSEK (2,9) vilket i sig endast är en marginell ökning jämfört med Q2-22. Med hänsyn även till föregående kvartal (Q1-23), då rörelsekostnaderna uppgick till 3,2 MSEK, anser vi inte att kostnadsbasen har ”stuckit ut” på ett avvikande sätt under Q2-23, utan tvärtom att Aptahem har agerat med god kostnadskontroll. Sett till kassan uppgick denna vid utgången av Q2-23 till 5,8 MSEK, vilket dock inte inkluderar den tidigare genomförda emissionen, vilken registrerades efter utgången av årets andra kvartal och tillförde Bolaget 6,1 MSEK före emissionskostnader. Under årets andra kvartal uppvisade Aptahem en operativ kapitalförbrukning (s.k. burn rate) om 1,1 MSEK/månad och givet en liknande nivå även framgent, samt med hänsyn till kassan vid utgången av juni såväl som tillkommande nettolikvid från emissionen, skulle Aptahem vara finansierade tills inledningen av Q1 2024, allt annat lika.

- Huvudfokus är fortsatt kring den kliniska studien

Aptahems huvudfokus är att få klart sin Fas 1a-studie och därefter komma igång med 1b-delen, vilket kan komma att utgöra en bra dörröppning till att potentiellt kunna ingå ett partnerskap med en större aktör.

- Uppdaterat värderingsintervall

Aptahem fortsätter att ta kliv framåt och även om den pågående studien blivit tillfälligt pausad kvarstår vår fundamentala syn på investeringscaset. I vårt huvudscenario (Base) utgår vi från att studien kommer att kunna återupptas under hösten och att detta inte får någon större påverkan på tidsplanerna för efterföljande kliniskt arbete. För att ta viss höjd i vår modell justerar vi dock vår applicerade WACC från 12,5 % till 13 % vilket påverkar vårt värderingsintervall, vilket nu sträcker sig från 49 MSEK – 364 MSEK, med 246 MSEK i ett Base scenario.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Slutför snart första delen av Fas 1-studien

Aptahem presenterade den 11 maj sin Q1-rapport, vilken i sig inte innehöll några överraskningar, och i en intervju med Analyst Group den 12 maj bekräftade VD Mikael Lindstam återigen att den kliniska fasen med Apta-1 fortsätter enligt plan. För att kunna fortsätta hålla ett högt tempo i det kliniska arbetet ska Aptahem under juni fylla på kassan via en företrädesemission, vilket som högst kan inbringa 28 MSEK. Utifrån nuvarande estimat samt tillämpade värderingsantaganden i denna analysuppdatering upprepar vi vårt motiverade nuvärde om 270 MSEK (270) i ett Base scenario. Med hänsyn till den kapitalstruktur som kommer att gälla efter att den pågående företrädesemissionen avklarats, där vi antar full teckning, översätts detta till ett motiverat värde per aktie om 0,97 kr. Detta är i termer av värde per aktie lägre än i vår analys från i februari, vilket dock enbart är en teknisk justering till följd av ett ökat antal aktier efter företrädesemissionen, då vi som nämnt behåller vårt tidigare motiverade bolagsvärde i absoluta tal om 270 MSEK för Aptahem.

- Bra intresse för Apta-1

Aptahem har deltagit på ett antal partneringkonferenser såväl som på TIDES-konferensen i Japan och USA. TIDES-eventet i USA är industrins största och mest kända konferens som syftar till att bl.a. accelerera läkemedelsbolags utvecklingsarbete. Aptahem har genom sitt deltagande vunnit flera nya kontakter och fått med sig viktiga intryck, såväl som hur Bolaget rent retoriskt ska arbeta med aptamerer, bl.a. att bruka ordet RNA therapeutics för att nå ut till fler. RNA-terapeutiska läkemedelskandidater, vilket Apta-1 är, har fått en rejäl skjuts vad gäller branschintresse under de senaste åren, delvis tack vara Corona-pandemin och de RNA-baserade vacciner som togs fram. Dessa är dock biologiskt framtagna och detta kan Aptahem dra nytta av genom att skapa ännu effektivare tillverkningsmetoder och få ner kostnaderna, samtidigt som kvaliteten blir bättre. Det gör Apta-1 till en intressant kandidat för flera olika aktörer inom industrin.

- Upprepar värderingsintervallet

Aptahem fortsätter att utvecklas i rätt riktning och har sedan årsskiftet kommunicerat flera positiva milstolpar i sin Kliniska Fas 1-studie. Eftersom vår fundamentala syn således är intakt väljer vi att upprepa vårt värderingsintervall i termer av bolagsvärde i samtliga tre scenarion Base-, Bull- och Bear. Dock, till följd av ett antagande om en fulltecknad företrädesemission, och därmed ett ökat antal utestående aktier, justeras värdet per aktie i samtliga tre scenarion.

- Ska fylla på kassan

Under juni ska Aptahem fylla på sin kassa med ca 28 MSEK via en företrädesemission, där emissionskostnaderna beräknas uppgå till 2 MSEK. Vid utgången av mars uppgick kassan till 9,7 MSEK och givet en antagen burn rate om 2,5 MSEK/månad framgent samt en tillkommande nettolikvid om 26 MSEK, skulle Aptahem vara finansierade tills mitten av andra kvartalet 2024, allt annat lika.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Gör framsteg i klinik

Aptahem fortsätter sitt kliniska arbete kring Apta-1 och har under årets inledande veckor kommunicerat flera milstolpar. Just nu pågår arbetet med den tredje doskohorten och efter att denna avslutats och granskats av den etiska kommitteen, kan godkännande ges om att studien kan fortsätta. Ur ett fundamentalt perspektiv ser vi fortsatt positivt på Aptahem där vi i ett Base scenario härleder ett nuvärde per aktie om 1,6 kr (1,3).

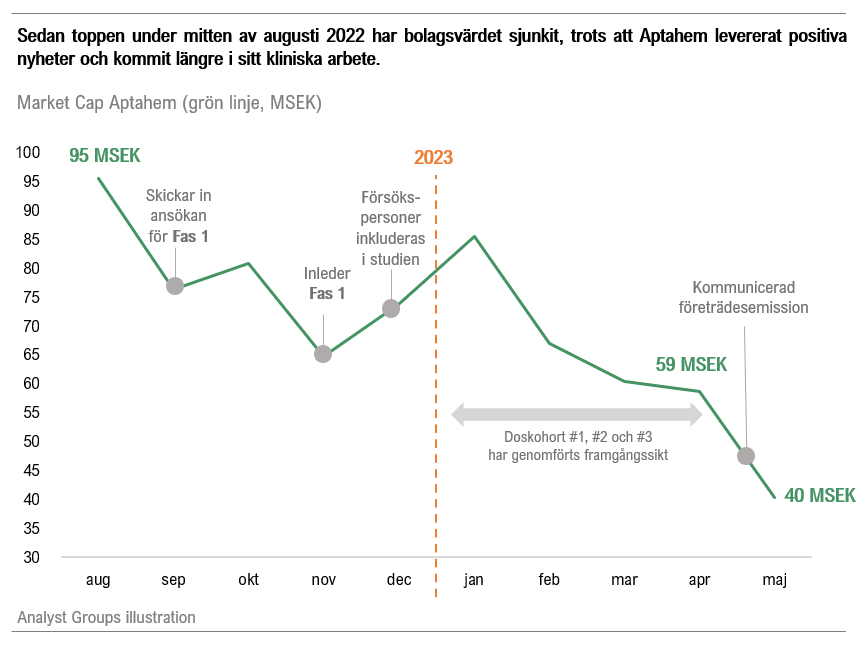

- Bolagsvärdet korrelerar inte med fundamental utveckling

Sedan Aptahem gick in i klinisk fas avseende Apta-1 har Bolaget kommunicerat flera positiva nyheter. Hittills har både den första och den andra doskohorten genomförts och godkänts av etikkommittén i Nederländerna och under februari har arbetet med den tredje doskohorten inletts. Trots detta är Aptahems Market Cap lägre idag än vad det var i t.ex. september 2022, då Bolaget inte ens befann sig i klinik. Enligt oss bjuder det in till en attraktiv risk/reward för investerare som letar efter ett undervärderat pharma-bolag i klinisk fas.

- Fransk ”Peer” visar positiva resultat i Fas 2a-studie

Abionyx Pharma, noterade på Paris Stock Exchange, meddelade under inledningen av 2023 att deras läkemedels-kandidat CER-001, vilken syftar till att behandla sepsispatienter som har hög risk att drabbas av akut njurskada, uppvisat positiva resultat i en Klinisk Fas 2a-studie. Företaget går därmed vidare i sitt kliniska arbete och i skrivande stund värderas Abionyx till motsvarande 590 MSEK, vilket är ~9x högre jämfört med Aptahem. Att Aptahem befinner sig i Fas 1 motiverar en relativt lägre värdering, samtidigt som vi anser att nuvarande värderingsgap är för stort. I takt med att Aptahem uppnår milstolpar i sin Fas 1-studie, vilket varit fallet under de senaste veckorna, borde detta minska den rådande värderings-rabatt som vi anser föreligger.

- Upprepar värderingsintervallet

Aptahem fortsätter att utvecklas i rätt riktning och har sedan årsskiftet kommunicerat flera positiva milstolpar i sin Kliniska Fas 1-studie. Eftersom vår fundamentala syn således är intakt väljer vi att upprepa vårt värderingsintervall i termer av bolagsvärde i samtliga tre scenarion Base-, Bull- och Bear. Dock, till följd av ett lägre antal tillkommande aktier från den tidigare genomförda företrädesemissionen, justeras värdet per aktie upp i samtliga tre scenarion.

- Har fyllt på kassan

Under december fyllde Aptahem på sin kassa med ca 8 MSEK via den tidigare genomförda företrädesemissionen. Vid utgången av december uppgick därmed kassan till 20,3 MSEK och givet en antagen burn rate om 2,5 MSEK/månad framgent, skulle Aptahem kunna vara finansierade tills hösten 2023, allt annat lika.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Har tagit steget in i klinik

Aptahem har tagit steget in i klinik vilket innebär att vi har ett flertal intressanta milstolpar att se fram emot under kommande kvartal. För att kunna genomföra studien fyller Bolaget på kassan via en företrädesemission och i takt med att Aptahem kan kommunicera uppnådda steg i Fas 1-studien, kan det trigga aktiekursen. Aptahem fortsätter även att föra dialoger med tänkbara partners och givet att Bolaget kan leverera och passera milstolpar i utvecklings-programmet för Apta-1, och därmed öka attraktiviteten för projektet, står vi fast vid att ett sådant partneravtal mycket väl kan komma att bli ytterligare en värdedrivare under kommande kvartal. Ur ett fundamentalt perspektiv ser vi fortsatt positivt på Aptahem där vi i ett Base scenario, med hänsyn till den pågående emissionen, härleder ett nuvärde per aktie om 1,3 kr. Detta är i linje med vår tidigare värdering i termer av bolagsvärde, men en justering utifrån antalet tillkommande aktier från företrädesemissionen under november, givet full teckning.

- Noterad ”Peer” visar värderingspotential

Abionyx Pharma, noterade på Paris Stock Exchange, rekryterade under oktober 2022 den sista patienten i sin Fas 2-studie för CER-001, en läkemedelskandidat som syftar till att behandla sepsispatienter som har hög risk att drabbas av akut njursvikt. Utfallet från studien förväntas rapporteras innan årsskiftet och i skrivande stund värderas Abionyx till motsvarande 580 MSEK, vilket är ~7x högre jämfört med Aptahem.1 Att Aptahem befinner sig i Fas 1 motiverar en relativt lägre värdering, samtidigt som vi anser att nuvarande värderingsgap är för stort. I takt med att Aptahem uppnår milstolpar i sin Fas 1-studie, och således rör sig närmare Fas 2, borde detta minska den rådande värderingsrabatt som vi anser föreligger.

- Uppdaterat värderingsintervall

Aptahem utvecklas i rätt riktning och till följd av steget in i klinik höjer vi vårt värderingsintervall, där vi i ett Bull scenario härleder ett nuvärde om 400 MSEK (360), och samtidigt upprepar vårt Bear- och Base scenario. Givet ett antagande om full teckning i den pågående emissionen motsvarar det ett intervall om 0,3 kr till 1,9 kr per aktie, med 1,3 kr per aktie i ett Base scenario. Vi ser således en fortsatt god risk reward på nuvarande nivåer.

- Ökad sannolikhet att inleda partnerskap

Parallellt med att Aptahem har inlett sin Fas 1-studie för Apta-1, vilken består av två delar (”a” och ”b”), är det rimligt att anta att Bolaget samtidigt kan intensifiera sina partneringdiskussioner och planera för kommersialiseringsfasen. Att del b av Fas 1-studien dessutom är en s.k. provokationsstudie, vilket innebär att de friska frivilliga injiceras med bakterietoxinet lipopolysackarid (LPS), kan effekten av Apta-1 studeras på de symptom som uppstår. Det kan ge en tidig indikation på Apta-1’s potential, minska den studie-relaterade risken inför Fas 2 och öka sannolikheten att ingå partnerskap.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Ska skicka in ansökan för att starta den kliniska fasen

Aptahem kommer allt närmare att påbörja den kliniska fas 1-studien för Apta-1 – att lämna det pre-kliniska skedet och ta steget in i klinik ser vi fortsatt som en stark värdedrivare. Det ska inte heller glömmas bort att Aptahem fortsätter att föra dialoger med tänkbara partners och givet att Bolaget kan leverera och passera milstolpar i utvecklingsprogrammet för Apta-1, och därmed öka attraktiviteten för projektet, står vi fast vid att ett sådant partneravtal mycket väl kan komma att bli ytterligare en värdedrivare under kommande kvartal. Ur ett fundamentalt perspektiv ser vi fortsatt positivt på Aptahem och upprepar därför vårt värderingsintervall, där vi i ett Base scenario ser ett potentiellt värde om 1,8 (1,8) kr per aktie.

- Ansökan om klinisk studie ska skickas in

Med slutrapporten av GLP-toxikologistudierna kan det konstateras att Apta-1 tolereras väl inom dosfönstret, vilket indikerar att det är potentiellt säkert att ge till människa. Detta är en viktig milstolpe och nästa viktiga hållplats för Aptahem är att skicka in ansökan om att få starta den första kliniska studien med Apta-1. I och med de förtydliganden på Apta-1s verkningsmekanism och kommande kliniska studier, samt de milstolpar som Aptahem hittills uppnått, bör Bolaget även kunna stärka intresset för potentiella partnerskap. På BIO International Convention 2022 i San Diego, samt ett vetenskapligt samarbetsmöte, på plats i Toronto, har Aptahem genomfört flertalet partneringmöten. Aptahem har meddelat att de noterar fortsatt intresse på Apta-1, fast på djupare och mer påläst nivå, och att Bolaget arbetar vidare med att identifiera den mest lämpade strategiska utvecklingspartnern för Apta-1.

- Tillfälligt högre kapitalförbrukning

Vid utgången av juni uppgick kassan till 23,9 MSEK och under Q2-22 har Aptahem betalat 15,6 MSEK i leverantörsskulder, vilket således resulterat i en tillfälligt högre burn rate under årets andra kvartal. Detta var något vi räknade med skulle ske innan årets slut och innebär således att vi estimerar en lägre kapitalförbrukning under kommande månader. Givet en estimerad burn rate om -2 MSEK/månad framgent skulle Aptahem vara finansierade tills omkring mitten av H1 2023, allt annat lika. Hur Bolagets likviditet utvecklas är således en fortsatt viktig faktor att bevaka ur ett investeringsperspektiv.

- Upprepar värderingsintervallet

Aptahem fortsätter att utvecklas i rätt riktning och kommer allt närmare att ta steget in i klinik. Eftersom vår fundamentala syn således är intakt väljer vi att upprepa vårt värderingsintervall i termer av bolagsvärde i samtliga tre scenarion Base-, Bull- och Bear.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Följer tidsplan mot klinik

Aptahem har under H1-22 kommunicerat flera positiva nyheter och Bolaget kommer allt närmare att påbörja den kliniska fas 1-studien för Apta-1. Att lämna det pre-kliniska skedet och ta steget in i klinik ser vi fortsatt som en stark värdedrivare. Det ska inte heller glömmas bort att Aptahem fortsätter att föra dialoger med tänkbara partners och givet att Bolaget kan leverera och passera milstolpar i utvecklingsprogrammet för Apta-1, och därmed öka attraktiviteten för projektet, står vi fast vid att ett sådant partneravtal mycket väl kan komma att bli ytterligare en värdedrivare under kommande kvartal. Ur ett fundamentalt perspektiv ser vi fortsatt positivt på Aptahem och upprepar därför vårt värderingsintervall i termer av bolagsvärde, samtidigt som en justering görs i termer av värde per aktie, till följd av tidigare inlösen av TO7, vartefter vårt Base scenario uppgår till 1,8 kr/aktie.

- Närmar sig klinik enligt plan

Omkring mitten av maj stod det klart att Aptahem ingått avtal med The Centre for Human Drug Research (CHDR), vilket är en internationell klinisk kontraktsforskningsorganisation (CRO) för genomförande av den Kliniska Fas 1-studien av Apta-1. Detta avtal följer det uppstartsavtal som ingicks i början av året vilket gör att Aptahem kan färdigställa all dokumentation samt starta Fas 1-studierna enligt plan. Vad som är särskilt intressant med valet av just CHDR är att de har en specifik metodologi för läkemedelsprojekt i tidig fas för klinisk forskning inom inflammation och sepsis, vilket kommer att underlätta när Apta-1 övergår i klinisk fas. Vidare har Aptahem beslutat att, parallellt med Fas 1-studien, genomföra en s.k. provokationsstudie i friska frivilliga, vilket kan ge ett ännu starkare Proof of Concept för Apta-1, såväl som ytterligare stöd inför en tänkbar Fas 2-studie.

- Fyllt på kassan via optionsinlösen

Vid utgången av mars uppgick kassan till ca 40 MSEK och under april tillfördes Aptahem ca 8,6 MSEK i nettolikvid från inlösen av TO7. Framgent kommer Aptahem att vara i behov av ytterligare externt kapital för att fortsätta arbetet med Apta-1, där tidpunkten för när detta kan komma att ske beror på flera olika faktorer. Hur Bolagets likviditet utvecklas är således en fortsatt viktig faktor att bevaka ur ett investeringsperspektiv.

- Upprepar värderingsintervallet i termer av bolagsvärde

Aptahem fortsätter att utvecklas i rätt riktning och för varje månad som går kommer Bolaget närmare att ta steget in i klinik. Eftersom vår fundamentala syn således är intakt, väljer vi att upprepa vårt värderingsintervall i termer av bolagsvärde. Dock, med hänsyn till ca 28M tillkommande aktier genom tidigare inlösen av TO7, har motsvarande värde per aktie justerats i denna analys.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Står inför ett händelserikt år

Aptahem har under årets inledning kommunicerat ett flertal positiva nyheter, där vi ser tydliga tecken på att Bolaget gör viktiga strategiska satsningar för att stärka upp organisationen och förbereda sig för att gå in i klinisk fas med läkemedelskandidaten Apta-1 under år 2022. Att lämna det pre-kliniska skedet och ta steget in i klinik ser vi som en potentiellt stark värdedrivare i aktien. Det ska inte heller glömmas bort att Aptahem fortsätter att föra dialoger med tänkbara partners och givet att Bolaget kan leverera och passera milstolpar i utvecklingsprogrammet för Apta-1, och därmed öka attraktiviteten för projektet, kan mycket väl ett sådant partneravtal komma att bli ytterligare en värdedrivare under kommande kvartal. Ur ett fundamentalt perspektiv ser vi fortsatt positivt på Aptahem och upprepar därför vårt Base scenario om 2,3 kr (2,3) per aktie.

- Inga överraskningar i Q4-rapporten

Den nyligen presenterade Q4-rapporten, där vårt fokus primärt låg på kostnadssidan, innehöll inte några överraskningar. Under Q4-21 uppgick rörelsekostnaderna till -6,4 MSEK (-13,2), vilket således är betydligt lägre mot jämförbart kvartal 2020. Vi kan således konstatera att Aptahem även under den avslutande delen av 2021 har utvecklats med god kostnadskontroll, vilket såklart är att anse som positivt.

- Har genomfört flera nyckelrekryteringar

Under inledningen av 2022 har Aptahem tillsatt en Regulatory Affairs Director (RAD), en ny operativ chef (COO) samt en CMC Director. Dessa nyckelrekryteringar sänder enligt oss tydliga signaler om att Aptahem laddar upp för att lämna det pre-kliniska skedet och inom kort ta klivit in i klinik med Apta-1.

- God Risk Reward vid nuvarande nivåer

Med hänsyn till de positiva nyheter som har kommunicerats under de senaste veckorna, samt att Aptahem, likt tidigare, fortsätter att hålla sin tidslinje för Apta-1, är det anmärkningsvärt att bolagsvärdet inte har följt med. Idag värderas Aptahem till ett Market Cap om ca 71 MSEK, vilket med hänsyn till en nettokassa om 46 MSEK, motsvarar ett Enterprise Value (EV) om 25 MSEK. För ett bolag som har halva foten in i en klinisk fas-1 studie, anser vi att det finns mer att hämta i aktien.

- Viktigt att bevaka hur kassan utvecklas

En investerare bör vara medveten om att Aptahem kommer att gå in i en fas med högre rörelsekostnader, som en naturlig del i det kliniska arbetet, vilket är helt normalt. Vid utgången av december 2021 uppgick kassan till 46 MSEK, och framgent kommer Aptahem att vara i behov av ytterligare externt kapital för att fortsätta arbetet med Apta-1. En viktig parameter på vägen blir därför de utestående teckningsoptionerna av serie TO7, vilka kan tillföra Aptahem 9 – 54 MSEK under våren 2022.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Undervärderat läkemedelsbolag på väg in i klinik

Med hänsyn till de kommunicerade framstegen kring tidsplanen mot att ta Apta-1 in i klinisk fas nästa år, anser vi att Aptahems aktie har tagit oförtjänt mycket stryk sedan september i år. En tänkbart förklarande faktor till senaste tidens kursutveckling kan vara hänförlig till att de garanter som fick teckna 40 % av tidigare företrädes-emission, har pressat kursen. Om detta stämmer, skulle det också kunna antas att denna kurspress bör minska i närtid, vilket skapar utrymme för en positivare utveckling om Aptahem verksamhetsmässigt kan fortsätta utvecklas enligt plan. Ur ett fundamentalt perspektiv ser vi således fortsatt positivt på Aptahem och upprepar därför vårt Base scenario om 2,3 kr (2,3) per aktie.

- Stärkt kassa och god kostnadskontroll

Under Q3-21 uppgick de totala rörelsekostnaderna till -5,2 MSEK (-4,2), vilket således är i nära linje med jämförbart kvartal 2020, såväl som föregående kvartal i år då kostnadsbasen uppgick till -4,7 MSEK. Vi ser således positivt på att Aptahem under årets tredje kvartal har utvecklats med god kostnadskontroll. Via den tidigare genomförda företrädesemissionen under september har dessutom Aptahem fyllt på sin kassa rejält, vilken vid utgången av september uppgick till 53 MSEK, att jämföra med 18 MSEK vid utgången av juni. Vi anser således att Aptahem har en god finansiell position, samtidigt som det kommande steget in i klink kommer att innebära en högre kostnadsbild och att ytterligare externt kapital framgent inte går att utesluta. De utestående teckningsoptionerna av serie TO7 är således viktiga då de kan tillföra Aptahem som högst 54 MSEK under mars/april 2022, givet fullt nyttjande och att teckningskursen blir 1,40 kr/aktie.

- Första GMP-tillverkning av Apta-1 har påbörjats

GMP-tillverkningen av Apta-1 har startat hos Aptahems samarbetspartner i USA, med planerad leverans i början av 2022. Den GMP-tillverkade Apta-1 ska användas i en produkt som kan ges till människa vid klinisk prövning, där starten för den kliniska studien, First In Man (FIM), beräknas som nämnt starta under nästa år.

- Omotiverat fall – vårt värderingsintervall kvarstår

Sedan september har Aptahems aktie fallit med närmare

40 %, vilket innebär att börsvärdet (Market Cap) nu uppgår till 83 MSEK. Parallellt med att vi har bevittnat den negativa kursutvecklingen har Aptahem kommunicerat flertalet positiva nyheter; godkänd patentfamilj 2 i Europa och USA, GLP-programmet påvisade ingen toxicitet hos Apta-1, klargörande resultat från Örebro, positiva resultat från Toronto-samarbetet, inledd GMP-tillverkning av Apta-1 m.m. Vi menar därför att nuvarande bolagsvärde av Aptahem är omotiverat, varför vi upprepar vårt tidigare värderings-intervall i samtliga tre scenarion Base-, Bull- och Bear.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Fortsätter att närma sig klinik

Av de cirka 50 miljoner människor som årligen drabbas av sepsis sker behandlingen ofta med antibiotika, vilket inte alltid är effektivt, speciellt inte om patienten redan har nått septisk chock. Behovet av Aptahems läkemedelskandidat Apta-1, vilken nyligen preliminärt visat på positiva resultat i de GLP-reglerade toxikologi- och säkerhetsstudierna, är således mycket högt. Med den pågående företrädesemissionen om ca 62 MSEK stärker Aptahem sin kassa vilket bl.a. möjliggör GMP-tillverkning av substans för klinisk prövning samt genomförandet av en fas 1 a-studie i friska frivilliga, vilken estimeras kunna påbörjas under H2-22. Vi ser fortsatt positivt på Aptahem och med hänsyn till företrädesemissionen härleds ett motiverat nuvärde per aktie om 2,3 kr i ett Base scenario.

- Apta-1 visar god säkerhetsprofil

I början av augusti stod det klart att de GLP-reglerade studierna har preliminärt uppvisat positiva resultat, vilket innebär att Apta-1 inte uppvisar någon toxicitet och att Apta-1 tolererades väl inom det estimerade dosfönstret. Nu återstår ett efteranalytiskt arbete med att sammanställa all data, vilket Aptahem har som målsättning att meddela slutrapporter kring under senare delen av 2021. Aptahem håller därmed sin tidsplan och fortsätter således att ta steg mot att gå in i klinik, där en klinisk fas 1 a-studie som sagt förväntas kunna inledas under andra halvan av år 2022.

- Fyller på kassan

Under augusti/september pågår en 80 % säkerställd företrädesemission vilken vid full teckning inbringar ca 62 MSEK före emissionskostnader. Merparten av detta, närmare bestämt 70 % av nettolikviden om ca 52 MSEK, ska användas för GMP-tillverkning av substans för klinisk prövning samt genomförandet av nämnda fas 1 a-studie. I samband med pågående företrädesemission ställs även teckningsoptioner av serie TO7 ut, vilka som högst kan tillföra en nettolikvid om ytterligare 52 MSEK under mars/april 2022. Teckningskursen uppgår till 70 % av VWAP under perioden 22 mars – 5 april 2022, dock lägst aktiens kvotvärde och högst 1,40 kr/aktie.

- Flera värdeskapande aktiviteter i korten

Under kommande månader och kvartal ligger det en rad planerade värdeskapande aktiviteter, bl.a. den slutrapport av GLP-toxikologistudien samt övrigt material som behövs för att sammanställa det regulatoriska dokument som ligger till grund för den kliniska ansökan som ska lämnas in. Det stora steget därefter blir just det som tas in i klinik, vilket vi ser som en stark värdedrivare i aktien.

- Uppdaterat värde per aktie

Vi anser att Aptahem utvecklas enligt plan varför vi därmed håller fast vid det bolagsvärde som vi tidigare ansett varit motiverat i våra samtliga tre scenarion Base-, Bull och Bear. Dock, med hänsyn till ungefär 51 miljoner tillkommande aktier till följd av pågående emission, justeras vårt värderingsintervall i termer av värde per aktie.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Fortsatta förberedelser för klinisk fas

Att aktien har fallit med över 30 % den senaste månaden kan härledas till pressmeddelandet om de avbrutna diskussionerna med det europeiska läkemedelsbolaget. Vi förstår att det fick aktien att tappa mark, samtidigt som vi anser att efterföljande kursfall har varit överdrivet. Utifrån vad som kommunicerats från Aptahem anser vi att det var rimligt att Bolaget valde att avbryta diskussionerna, där det t.ex. rådde meningsskillnader om lämplig ersättningsnivå. Samma potential kvarstår i investeringscaset och Aptahems sepsis-projekt möjliggör en indikation där det inte finns så många tillgängliga terapier på marknaden idag, där Aptahem kommer in med en helt ny molekyl. Vi upprepar därmed att vi fortsatt ser en högre uppsida från dagens nivåer, med ett Base scenario om 3,8 kr per aktie.

- Fortsatt god kostnadskontroll

Under Q1-21 uppgick de totala rörelsekostnader till -12,2 MSEK (-3,0), vilket rent procentuellt är en kraftig ökning mot Q1-20. Samtidigt ska det sägas att Aptahem är i ett helt annat läge idag än vad de var för ett år sedan, vilket gör att en jämförelse mellan Q1-21 och Q1-20 rakt av blir missvisande. Om vi istället gör en jämförelse med rörelsekostnaderna under föregående kvartal (Q4-20) om -13,3 MSEK, minskade faktiskt kostnaderna jämförelsevis under Q1-21 med 1,1 MSEK. Vi ser således positivt på att Aptahem fortsätter utvecklas med god kostnadskontroll.

- Påfylld kassa genom TO5…

Vid utgången mars uppgick kassan till ca 14,8 MSEK, vilket kan jämföras med ca 28,6 MSEK vid utgången av Q4-20. Under Q1-21 uppgick därmed kapitalförbrukningen, s.k. burn rate, till ca -4,6 MSEK/månad. Under april stod det klart att Aptahem, via TO5 och en nyttjandegrad om ca 95 %, tillfördes en nettolikvid om ca 15 MSEK, vilket således har stärkt kassan. Med hänsyn till detta, samt ett antagande om en något lägre burn rate framgent om -3 MSEK/månad, skulle Aptahem vara finansierade tills inledningen av Q1-22, allt annat lika.

- … och mer kan komma via TO6

Via TO6 som löper under september 2021 kan aktier tecknas för lägst 1,6 kr och högst 2,2 kr per aktie. Det återstår ännu några månader tills dess, och Aptahem kan komma att meddela ett antal uppnådda milstolpar dessförinnan, vilket skulle kunna bidra till en positiv värdeutveckling i aktien och således bidra till att en inlösen av optionerna blir aktuellt. Det skulle därmed stärka kassan ytterligare, och utöka likviditeten i Bolaget.

- Vårt värderingsintervall kvarstår

Även om vi, som så många andra, hade hoppats på att avsiktsförklaringen med det europeiska läkemedelsbolaget hade resulterat i ett avtal, ser vi ändå att Aptahem utvecklas enligt plan. Av den anledningen behåller vi vårt värderingsintervall, med en notering om att värdet per aktie nu har justerats till följd av tillkommande aktier via TO5.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Ett potentiellt partneravtal ligger runt hörnet

För ungefär en månad sedan ingick Aptahem en avsiktsförklaring med ett europeiskt läkemedelsbolag gällande utveckling, tillverkning och distribution av Apta-1. Eftersom Aptahem har haft regelbunden kontakt med denna part i över ett år och att båda parter därmed känner till varandra väl, kan det argumenteras för att förutsättningarna är goda för ett positivt utfall. Om ett licensavtal kommer på plats så skulle det högst troligt bli en stark värdedrivare i aktien. Med tanke på vad som ligger i korten anser vi att nuvarande bolagsvärdering om 96 MSEK är för lågt givet potentialen, varför vi upprepar att vi fortsatt ser en högre uppsida från dagens nivåer och höjer vårt Base scenario till 4,5 kr (4,0), baserat på en riskjusterad nuvärdesmodell (rNPV).

- 1 av 5 dödsfall globalt orsakas av sepsis

I en studie av WHO framgår det att ca 20 % av alla sjukdomsrelaterade dödsfall globalt är hänförligt till sepsis, och i västvärlden bedöms sepsis vara den tredje största dödsorsaken där patienter som utvecklar svår sepsis har en så hög dödlighet som 20 – 50 %. Bristen på effektiva behandlingsmetoder leder till ett stort omättat behov som Apta-1 eventuellt kan tillgodose.

- Avsiktsförklaring om att erbjuda Apta-1 i Europa

Avsiktsförklaringen som ingicks med ett läkemedelsbolag under mars 2021 handlar om att erbjuda bolaget en exklusiv rätt att utveckla, tillverka och distribuera Apta-1 i europeiska länder för behandling av sepsis. Läkemedelsbolaget har en period om fyra månader från det att avsiktsförklaringen undertecknats att förhandla exklusivt med Aptahem, vilket med utgångspunkt i när informationen offentliggjordes sträcker sig tills den 9 juli 2021.

- Flertalet triggers under kommande kvartal

Utöver att färdigställandet av ett potentiellt licensavtal skulle vara en stark värdedrivare finns det under kommande kvartal ytterligare ett antal tänkbara triggers. T.ex. start och genomförande av en GLP-reglerad toxicitetstudie, vilket är den avslutande delen av den prekliniska fasen innan klinik. Dessutom fortsätter GMP-produktionen av Apta-1 så att tillräcklig mängd för klinik säkras. GMP-kampanjen startade nu under mars/april med flertalet förberedelser som löper fram tills att själva GMP-produktionen påbörjas under september/oktober 2021. Leveransen av substansen beräknas ske i början av 2022, vilket är ett viktigt steg i processen för att ta Apta-1 till klinik under 2022.

- Vi höjer vårt värderingsintervall

I och med den ingångna avsiktsförklaringen anser vi att Aptahem tagit ytterligare ett viktigt steg på vägen för att realisera värdet av Apta-1. Med hänsyn till detta, samt ett antal triggers under kommande kvartal, väljer vi att justera upp vårt värderingsintervall i samtliga tre scenarion Base-, Bull och Bear.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Påfylld kassa och attraktiv risk-reward

I och med företrädesemissionen om 32 MSEK under oktober, vilken tecknades till 116 %, har Aptahem säkrat finansieringen av den inledande delen av GLP-toxikologistudien, vilket är en nödvändig del av de sista pusselbitarna i den prekliniska fasen innan Bolaget kan gå in i klinik, där Fas 1-studien planeras inledas under andra kvartalet 2022. Aktien har sedan dess tappat mark vilket vi anser är fundamentalt omotiverat, varför vi i samband med Q3-rapporten väljer att lämna vårt värderingsintervall oförändrat. Vi upprepar därmed vår positiva syn på Aptahem, där vi genom en riskjusterad nuvärdesmodell (rNPV) ser ett motiverat bolagsvärde för Aptahem om ca 265 MSEK idag, motsvarande 4,0 kr (4,0) per aktie i ett Base scenario.

- God kostnadskontroll, stärkt kassa och låg burn rate

En betydande del av Aptahems kostnader utgörs ännu av utvecklingskostnader, vilka kostnadsförs löpande. Under Q3-20 var de samlade utvecklingskostnaderna, exklusive egna personalkostnader, 1,8 MSEK (3,1) vilket motsvarar en minskning om ca 42 % och är givetvis något vi ser positivt på. Gällande den finansiella ställningen uppgick Aptahems likvida medel till ca 13 MSEK vid utgången av september och efter kvartalets utgång genomfördes förträdesemissionen vilken tillförde Aptahem en nettolikvid om ca 27 MSEK. Aptahem har således en stark finansiell ställning idag, och via teckningsoptionerna TO5 och TO6 kan Bolaget komma att tillföras ytterligare ca 17-24 MSEK respektive ca 10-13 MSEK, före emissionskostnader. Sett till Aptahems burn rate uppgick denna under Q3-20 till ca -1,4 MSEK/månad, att jämföra med -1,2 MSEK/månad under Q2-20. Kapitalförbrukningen höll sig således på en fortsatt låg nivå.

- Fortsatta triggers i form av studieresultat

I vår föregående analys skrev vi om potentiellt närliggande triggers hänförliga till studien vid Örebros Universitet, samt resultat från studien vid University Health Network (UHN) i Toronto. Studien i Örebro fortsätter där resultat kommer att meddelas så snart de är sammanställda och färdigrapporterade. Gällande studien vid UHN så har denna drabbats av förseningar hänförliga till Covid-19. Vi kvarhåller dessa två studier, och dess resultat, som fortsatta potentiella triggers i aktien.

- Lämnar vårt värderingsintervall oförändrat

Senast presenterade delårsrapport (Q3) var i linje med våra förväntningar och med en stark balansräkning är Aptahem redo att ta steget in i nästa år och fortsatt närma sig klinik, där ett avtal nyligen ingåtts med tyska Granzer Regulatory Consulting and Services för förberedelsearbete inför klinisk fas. Senaste veckorna har aktien befunnit sig i en nedåtgående trend, vilket vi anser är fundamentalt omotiverat. Vi behåller därmed vårt värderingsintervall för samtliga tre scenarion Base-, Bull- och Bear.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

På väg mot kliniska studier i människa

Vi närmar oss slutet av ett turbulent 2020 och i senaste kvartalsrapportens VD-ord kunde vi utläsa två potentiella triggers att se fram emot framgent i form av studieresultat, dels från Kanada, dels från Sverige. Dessutom pågår ett flertal andra intressanta diskussioner med olika parter runt om i världen. Om dessa diskussioner leder till konkreta samarbeten är för tidigt att säga, men om så skulle vara fallet kan det utgöra starka värdedrivare i aktien. Detta, i kombination med potentiella kliniska framsteg under kommande kvartal, är viktigt att bevaka ur ett investerarperspektiv. Under oktober genomförs en företrädesemission om ca 32 MSEK, vilket därmed stärker Aptahems kassa, minskar den finansiella risken och möjliggör nästa steg i Bolagets utveckling. Genom en riskjuterad nuvärdesmodell (rNPV) ges ett motiverade bolagsvärde för Aptahem om ca 265 MSEK idag, motsvarande 4,0 kr per aktie i ett Base scenario.

- Studieresultat som kan utgöra värdedrivare

Under juni meddelade Aptahem att de första preliminära resultaten från Örebro universitet bekräftar Apta-1s antiinflammatoriska och icke-toxiska egenskaper samt visade potential på att ha positiv effekt på inflammation i blodkärl. Studierna fortsätter under hösten och positiva resultat borde rimligen få en positiv effekt på bolagsvärdet. Även studieresultaten från forskargruppen i Kanada, som studerar Apta-1 i en unik coronavirus-modell, är intressanta att bevaka och kan också utgöra en stark värdedrivare i aktien.

- Optimerad tillverkningsprocess

Under augusti meddelade Aptahem att de inleder tillverkningen i större skala efter att LGC Bioresearch Technologies Inc. (LGC) har slutfört det process-utvecklingsarbete (PU) som möjliggör en pilotproduktion i större skala av Apta-1. Den här tillverkningsomgången av Apta-1 är nu den första som körs i större skala som icke-GMP material, och är avsett att användas till GLP-toxikologiska studier. Det genomförda PU-arbetet gör det också möjligt att tillverka Apta-1 enligt Good Manufacturing Practice (GMP) för användning i den kommande first-in-human-studien. Arbetet fortsätter nu för att optimera tillverkningskostnaderna, vilket därmed resulterar i lägre bruttokostnader, och för att förbättra processarbetet ytterligare, såsom utbyte och renhet.

- Uppdaterat värderingsintervall

Senast presenterade delårsrapport (Q2) var i linje med våra förväntningar och vi har nu en spännande avslutning på 2020 att se fram emot. I rapporten skriver Aptahem bl.a. ”[…] Nu är det full fart framåt, och som vanligt kommer vi att hålla er informerade så fort det är möjligt i enlighet med de regelverk som följer publika bolag”. I samband med pågående företrädesemission under oktober har vi gjort vissa justeringar i vårt värderingsintervall för samtliga tre scenarion Base-, Bull- och Bear, vilket framgår i analysen.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Siktet inställt på att ta steget in i klinik

Aptahem utvecklas väl och vi ser fortsatt att Bolaget har goda möjligheter att ta vidare Apta-1 i kommande kliniska faser, där teamet närmast har stärkts med en Clinical Research Director (CRD) med lång och mångsidig erfarenhet inom kliniskt utvecklingsarbete. Sepsis, som årligen drabbar ca 49 miljoner människor globalt, är ett livshotande sjukdomstillstånd och behovet av ett läkemedel likt Apta-1 är högst aktuellt. Potentiella kliniska framsteg under kommande kvartal utgör fortsatt starka värdedrivare i aktien och genom en riskjuterad nuvärdes-modell (rNPV) motiveras ett potentiellt bolagsvärde för Aptahem om 265 MSEK idag, motsvarande 5,5 kr per aktie, i ett Base scenario.

- Ett flertal intressanta diskussioner pågår

Apta-1 skulle kunna hjälpa patienter som hamnar i kritiskt tillstånd vid virusinfektion, eftersom det kan visa sig vara sepsis. För att undersöka om Apta-1 har dessa egenskaper, håller Aptahem för närvarande på att diskutera olika modeller och potentiella samarbeten med forskargrupper runt om i världen. Om dessa diskussioner leder till konkreta samarbeten är för tidigt att säga, men om så skulle vara fallet kan det utgöra en positiv ”trigger” i aktien.

- Substanstillverkningen måste fortsatt optimeras

LGC i USA, som är Aptahems tillverkare av substanser, arbetar fortsatt med att optimera sin tillverkningsprocess för att kunna klara av större kvantiteter substanser till en acceptabel kostnadsnivå. Det är av stor vikt att tillverkningen kan ske kostnadseffektivt, inte minst med tanke på de betydligt större mängder som kommer att behövas i kliniska studier framgent samt att skapa starka argument mot potentiella licenstagare. Aptahem kan ännu inte ge någon prognos för när i tiden en optimerad process för större mängd substanser kan uppnås, varför detta fortsatt är en viktig parameter att bevaka ur ett investerarperspektiv. Samtidigt så kan Bolaget dock genom sitt samarbete med AxoLabs tillverka högkvalitativ Apta-1 som väl täcker Aptahems FoU-behov, vilket innebär att Aptahem inte har någon begränsning i de pågående och planerade kompletterande prekliniska studier som Bolaget löpande önskar bedriva.

- Har genomfört nyckelrekrytering av CRD

I samband med nästa steg i utvecklingen av Apta-1 har Aptahem under april stärkt teamet med Suzanne Kilany som tar rollen som Clinical Research Director (CRD). Suzanne kommer primärt att leda och koordinera planerings- och förberedelsearbetet för att ta Apta-1 till klinisk fas I. Med tanke på Suzannes tidigare erfarenhet ser vi mycket positivt på rekryteringen.

- Behåller vårt tidigare värderingsintervall

I samband med Q1-rapporten har inga direkta justeringar gjorts avseende de finansiella prognoserna och vi väljer att behålla vårt tidigare värderingsintervall för samtliga tre scenarion Base-, Bull- och Bear.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Ny marknadsdata visar tydligt på behovet av Apta-1

Aptahem har utvecklat en teknologi som använder aptamerer för att utveckla läkemedlet Apta-1 mot sepsis och septisk chock. Sepsis är ett livshotande sjukdomstillstånd som årligen drabbar ca 49 miljoner människor globalt. Dödligheten bland sepsispatienter är hög och de som överlever drabbas ofta av permanenta skador på organ som förutom lidande ett lidande för individen också kan innebär stora samhällskostnader, vilket leder till starka incitament att motverka sjukdomstillståndet. Genom en värdering baserat på ett riskjusterat nuvärde (rNPV) motiveras ett potentiellt bolagsvärde för Aptahem om 265 MSEK, motsvarande 5,5 kr per aktie, i ett Base scenario.

- Ny skrämmande marknadsdata presenterad

I en publicerad studie från januari i år har ny skrämmande statistik presenterats avseende antalet dödsfall relaterade till sepsis. Nya beräkningar visar nu att antalet dödsfall i sepsis har underskattats med 50 %, där nyinsamlad data visar att 49 miljoner människor årligen drabbas av tillståndet, varav 11 miljoner dör. Studien påvisar att sepsis varje år är orsaken till ca 20 % av alla dödsfall i världen, eller mer än 20 dödsfall per minut, det gör sepsis dödligare än alla cancerformer tillsammans. Orsaken till denna diskrepans är att tidigare beräkningar har baserats på statistik från en handfull västländer och att den underliggande dödsorsaken sepsis inte har redovisats korrekt i låg- och medelinkomstländer.2 Det här visar tydligt på behovet av nya behandlingsmetoder. Aptahems läkemedelskandidat Apta-1 genomgick nyligen en studie i icke-humana primater (NHP) vilken visade att Apta-1, jämfört med dagens behandlingar, kan adressera bl.a. både koagulationsprocessen och inflammationsprocessen i sepsis.

- Licensmodell leder till lägre risk

Givet att Apta-1 går vidare till kliniska studier kommer kapitalbehovet öka och för att kunna finansiera studierna förväntas Aptahem sluta licensavtal för Apta-1 innan Klinisk Fas 2 inleds. Genom licensavtal kan Aptahem få hjälp med finansieringen av studier och utveckling, bland annat genom upfront- och milstolpsbetalningar. Dessutom blir kostnaderna lägre vid kommersialisering eftersom Aptahem då slipper försäljningskostnader etc.

- Behåller vårt tidigare värderingsintervall

I samband med Q4-rapporten har inga direkta justeringar gjorts avseende de finansiella prognoserna och vi väljer att behålla vårt tidigare värderingsintervall för samtliga tre scenarion Base-, Bull- och Bear. Med tanke på läkemedelsbranschen karaktärsdrag, kan det tänkas att ett avtal om licensiering sker antingen under den pre-kliniska fasen, alternativt under Klinisk Fas 2. Detta då det rent statistiskt har visat sig att avtal av denna typ är ovanligare att slutas under Klinisk Fas 1. Utifrån gjord riskjusterad kassaflödesmodell, värderas Aptahem till ett nuvärde om 5,5 kr per aktie i ett Base scenario.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Lovande utveckling av unikt läkemedel för svårbehandlat sjukdomstillstånd

Aptahem har utvecklat en teknologi som använder aptamerer för att utveckla läkemedlet Apta-1 mot sepsis och septisk chock. Sepsis är ett livshotande sjukdomstillstånd som årligen drabbar ca 32 miljoner människor globalt. Dödligheten bland sepsispatienter är hög och de som överlever drabbas ofta av permanenta skador på organ som förutom lidande ett lidande för individen också kan innebär stora samhällskostnader, vilket leder till starka incitament att motverka sjukdomstillståndet. Genom en värdering baserat på ett riskjusterat nuvärde (rNPV) motiveras ett potentiellt bolagsvärde för Aptahem om 267 MSEK, motsvarande 5,5 kr per aktie, i ett Base scenario.

- Apta-1 baseras på aptamerer för att bekämpa sepsis med hög precision

Aptahems läkemedelskandidat Apta-1 baseras på aptamerteknologi vilket ger möjligheten att angripa ett förutbestämt mål, i det här fallet sepsis, med hög precision och effektivitet. I dagsläget finns ingen effektiv behandling mot sepsis och generellt används antibiotika vid behandling, vilket enbart kan visa effekt i tidiga stadier av sepsis. Många som söker vård får sepsisdiagnosen relativt sent i sjukdomsförloppet, vilket gör det svårare att behandla med traditionella metoder. Med tanke på avsaknaden av en effektiv behandling har Apta-1 möjlighet att snabbt ta marknadsandelar när läkemedlet eventuellt når marknaden.

- Licensavtal väntas ingås innan Klinisk Fas 2

För närvarande befinner sig Apta-1 i pre-klinisk fas och genomför bland annat toxstudier och säkerhetsstudier. När det finns resultat från kliniska studier, exempelvis Klinisk Fas 1, förväntas potentiella licenstagare få upp ögonen för Apta-1 vilket möjliggör licensavtal. Analyst Group estimerar att Klinisk Fas 1 slutförs under 2021 och vid goda resultat väntas Aptahem skriva under ett licensavtal i slutet av år 2021, vilket förväntas underlätta fortsatta kliniska studier och utgör en tydlig värdedrivare.

- Licensmodell leder till lägre risk

Givet att Apta-1 går vidare till kliniska studier kommer kapitalbehovet öka och för att kunna finansiera studierna förväntas Aptahem sluta licensavtal för Apta-1 innan Klinisk Fas 2 inleds. Genom licensavtal kan Aptahem få hjälp med finansieringen av studier och utveckling, bland annat genom upfront- och milstolpsbetalningar. Dessutom blir kostnaderna lägre vid kommersialisering eftersom Aptahem då slipper försäljningskostnader etc.

- I ett Base scenario värderas Aptahem till 5,5 kr

Med tanke läkemedelsbranschen karaktärsdrag, kan det tänkas att ett avtal om licensiering sker antingen under den pre-kliniska fasen, alternativt under Klinisk Fas 2. Detta då det rent statistiskt har visat sig att avtal av denna typ är ovanligare att slutas under Klinisk Fas 1. Utifrån gjord riskjusterad kassaflödesmodell, värderas Aptahem till ett nuvärde om 5,5 kr per aktie i ett Base scenario.

8

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Analytikerkommentarer

Kommentar på Aptahems Q3-rapport

2023-10-30

Aptahem har publicerat bolagets rapport för tredje kvartalet 2023 där följande är vår uppföljande kommentar.

Aptahem meddelade under sommaren att de blev rekommenderade ytterligare analys hänförligt till den pågående dubbel-blinda randomiserade placebokontrollerade fas 1a-studien på friska frivilliga för att öka förståelsen av Apta-1s verkningsmekanism. Det innebar att studien tillfälligt pausades.

Under mitten av september rapporterade Aptahem intressanta resultat från de ytterligare analyserna av Apta-1s verkningsmekanism. Innan nyheten kommunicerades såg vi detta som en potentiellt kortsiktig värdedrivare och trigger i aktien, vilken också realiserade där aktien steg med som högst 51 % på nyheten. Efter det har dock aktien fortsatt rört sig i en konsoliderad fas och handlats runt 0,20 kr – detta trots att Aptahem också meddelat att Apta-1, även i de kompletterande analyserna, visat på god säkerhet. Detta är något vi menar utgör en bra förutsättning för att fas 1-studien ska kunna återupptas inom kort. Likt pressmeddelandet från mitten av september anser vi även att ett meddelande om återupptagen studie kan utgöra en kortsiktig trigger i aktien.

Om rapporten

Sett till Q3-rapporten uppgick bolagets totala rörelsekostnader till 2,7 MSEK (2,8) vilket därmed är i linje med Q3-22. Vid en jämförelse även med föregående kvartal (Q2-23), där rörelsekostnader uppgick till 3,1 MSEK, är det tydligt att Aptahem fortsätter att agera med en god kostnadskontroll, vilket är mycket viktigt i nuvarande utvecklingsskede. Sett till kassan uppgick denna vid utgången av Q3-23 till 2,9 MSEK, vilket kan jämföras med 5,8 MSEK vid utgången av Q2-23 (vilket dock var precis innan likviden om 6,1 MSEK från företrädesemissionen hade inbetalts). Under årets tredje kvartal uppvisade bolaget en operativ kapitalförbrukning (s.k. burn rate) om 3,0 MSEK/månad, vilket är väsentligt högre än under föregående kvartal (Q2-23) då denna uppgick till 1,1 MSEK/månad. Den huvudsakliga förklaringen är ett ökat utflöde av rörelsekapital hänförligt till en minskning av leverantörsskulder från 7,5 MSEK vid utgången av juni till 0,9 MSEK vid utgången av september. Aptahem har således betalat leverantörsfordringar motsvarande 6,6 MSEK under Q3-23, vilket därmed får en stor påverkan på bolagets kapitalförbrukning under mätperioden. Med det sagt, och med hänsyn till den befintliga balansräkningen, räknar vi med att Aptahem efter utgången av september har uppvisat en betydligt lägre burn rate än under Q3-23.

Med anledning av den presenterade Q3-rapporten kommer vi att återkomma med en uppdaterad analys.

Kommentar på Aptahems Q2-rapport

2023-08-31

Aptahem har publicerat bolagets rapport för andra kvartalet 2023 där följande är vår uppföljande kommentar.

Aptahem meddelade under sommaren att de blivit rekommenderade ytterligare analys hänförligt till den pågående dubbel-blinda randomiserade placebokontrollerade fas 1a-studien på friska frivilliga för att öka förståelsen av Apta-1s verkningsmekanism. Detta innebar att studien tillfälligt pausades. Under studiens gång har intressanta fynd gjorts och efter att ha granskat data från dessa rekommenderade datagranskningskommittén att ytterligare analyser bör utföras. Detta kan verka oroväckande men är de facto en helt naturlig del i genomförandet av en klinisk studie – särskilt med tanke på hur pass unik Apta-1 är som läkemedelskandidat.

De fynd som har gjorts är hänförliga till att vid varje upptrappning av doser i kohort 1 till 4 som har genomförts så har tecken kunnat ses på att Apta-1 har påverkat fler markörer än vad som kunnat ses i tidigare djurstudier. Enligt Aptahem ser bolaget inga tecken på att studien inte skulle kunna fortsätta och att detta snarare handlar om en ren säkerhetsåtgärd och att det samtidigt ger ett bra tillfälle för Aptahem att få än djupare förståelse för hur Apta-1 fungerar i människa. Givet att studien får ”grönt ljus” att fortsätta, ser vi detta som en potentiell värdedrivare i aktien på kort sikt.

Om rapporten

Sett till Q2-rapporten uppgick bolagets totala rörelsekostnader till 3,1 MSEK (2,9) vilket i sig endast är en marginell ökning jämfört med Q2-22. Med tanke på att Aptahem sedan slutet av 2022 befinner sig i klinisk fas blir dock en direkt jämförelse med Q2-22 inte helt lämpligt – med tanke på att Aptahem då inte befann sig i klinik. Gör vi istället en jämförelse med föregående kvartal (Q1-23) ser vi att det kvartalets rörelsekostnader uppgick till 3,2 MSEK. Därmed anser vi inte att kostnadsbasen har ”stuckit ut” på ett avvikande sätt under årets andra kvartal, utan tvärtom att Aptahem har agerat med god kostnadskontroll. Sett till kassan uppgick denna vid utgången av Q2-23 till 5,8 MSEK, vilket kan jämföras med 9,7 MSEK vid utgången av Q1-23. Dock inkluderar detta inte den tidigare genomförda emissionen, vilken registrerades efter utgången av årets andra kvartal. Via företrädesemissionen tillfördes Aptahem 6,1 MSEK före emissionskostnader, vilka enligt tidigare PM ska ha uppgått till 2 MSEK, men där vi räknar med att de landade på omkring 1,5 MSEK med tanke på att emissionen inte blev fulltecknad och att en viss del av kostnaderna troligen var kopplade till rörlig prestation hos den finansiella rådgivaren. Under årets andra kvartal uppvisade bolaget en operativ kapitalförbrukning (s.k. burn rate) om 1,1 MSEK/månad och givet en liknande nivå även framgent, samt med hänsyn till kassan vid utgången av juni såväl som tillkommande nettolikvid från emissionen, skulle Aptahem vara finansierade tills inledningen av Q1 2024, allt annat lika.

Med anledning av den presenterade Q2-rapporten kommer vi att återkomma med en uppdaterad analys

Analyst Group kommenterar Aptahems emission

2023-06-14

Aptahem genomför nu en företrädesemission med teckningsperiod 14 – 28 juni.

Ansvarig analytiker från Analyst Group kommenterar emissionen:

”Den kliniska fasen med Apta-1 fortsätter enligt plan och för att kunna fortsätta hålla ett högt tempo i det kliniska arbetet ska Aptahem under juni fylla på kassan via en företrädesemission, vilket som högst kan inbringa 28 MSEK. Utifrån nuvarande estimat samt tillämpade värderingsantaganden i vår senaste analysuppdatering från maj 2023 upprepar vi vårt motiverade nuvärde om 270 MSEK (270) i ett Base scenario. Med hänsyn till den kapitalstruktur som kommer att gälla efter att den pågående företrädesemissionen avklarats, där vi antar full teckning, översätts detta till ett motiverat värde per aktie om 0,97 kr. Detta är i termer av värde per aktie lägre än i vår analys från i februari, vilket dock enbart är en teknisk justering till följd av ett ökat antal aktier efter företrädesemissionen, då vi som nämnt behåller vårt tidigare motiverade bolagsvärde i absoluta tal om 270 MSEK för Aptahem. Detta kan även ställas i relation till pre money-värderingen om 42 MSEK, och en post money-värdering 70 MSEK, givet full teckning. Det innebär samtidigt att nuvarande nivåer, enligt oss, fortsatt bjuder in till en attraktiv risk/reward för investerare som letar efter ett undervärderat pharma-bolag som fortsätter uppvisa kliniska framsteg.”, säger ansvarig analytiker.

Kommentar på Aptahems Q1-rapport

2023-05-12

Aptahem har publicerat sin rapport för första kvartalet 2023 där följande är vår uppföljande kommentar.

Aptahem fortsätter sitt kliniska arbete enligt plan, men trots att flera milstolpar har kunnat bockas av under de senaste månaderna handlades aktien ned till nivåer omkring 0,35 kr i slutet av april, motsvarande ett Market Cap omkring 59 MSEK. Kort därefter meddelade Aptahem att de avser att genomföra en företrädesemission under juni, vilket av naturliga skäl fick aktien att vandra nedåt ytterligare. I skrivande stund värderas Aptahem till omkring 40 MSEK pre-money, d.v.s. innan företrädesemissionen, vilket är den lägsta nivån sedan toppen i augusti 2022 då bolagsvärdet var omkring 95 MSEK.